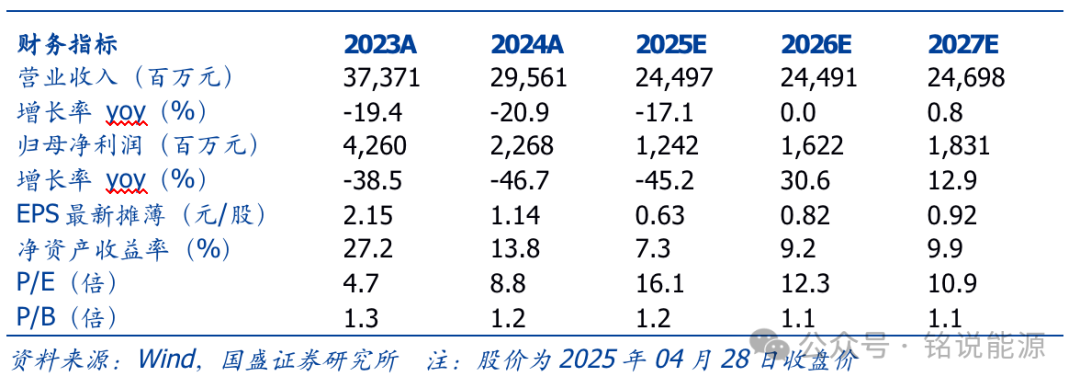

公司发布2024年年度业绩&2025年一季度业绩公告。2024年公司实现营业收入295.61亿元,同比减少20.9%;归母净利润22.68亿元,同比减少46.75%。2025年一季度公司实现营业收入45.02亿元,同比减少29.17%;归母净利润2.55亿元,同比减少56.29%。

安监影响,煤炭业务量价承压拖累业绩。

Ø产销方面,2024年公司原煤产量3298万吨,同比-15.4%(其中动煤2205万吨,同比-23.8%);销量2673万吨,同比-23.3%(其中动煤1828万吨,同比-31.4%)。 25Q1产量恢复,但销售依然承压。25Q1公司原煤产量909万吨,同比 20.9%;自产煤销量442万吨,同比-19.2%。

Ø利价方面,2024年公司自产煤售价646元/吨,同比-5.4%,其中动煤468元/吨,同比-8%,焦煤1034元/吨,同比-17.1%;2024年公司自产煤成本308元/吨,同比 9.7%,其中动力煤成本259元/吨,同比 35.7%,焦煤成本415元/吨,同比-27.4%。25Q1售价、成本均下行。25Q1自产煤售价594元/吨,同比-10.3%,环比-8%;自产煤成本271元/吨,同比-12%,环比-12%。

2025年原煤产量有望明显提升,降本增效望见成效。

Ø公司2025年计划煤炭产量不低于 3500 万吨。

Ø2025年公司计划狠抓成本管控,精准把控变动成本,突出效率成本概念,消除作业间不平衡导致的效率损失和生产浪费。

Ø2025年公司深化精益管理,以提能增效为目标,减少隐性成本,将“节流”作为切入点,努力把隐性浪费转化为显性利润。

聚焦主业,突出资源优势。2024年公司所属煤矿长春兴煤业、凌志达煤业、韩家洼煤业陆续完成 600 万吨/年、240 万吨/年、150 万吨/年的生产要素公告。公司将继续强化资源接续,深入研究竞拍政策,积极参与省内煤炭资源竞拍工作,全力争取后备煤炭资源。此外,公司将持续推进洗选工艺优化,公司煤炭业务链附加价值有效提升。

践行股东回报。2024年公司拟向全体股东每10股派发现金红利6.9元(含税),占合并报表归属于上市公司股东净利润比例为60.3%,截至4月28日收盘,股息率约为6.8%。

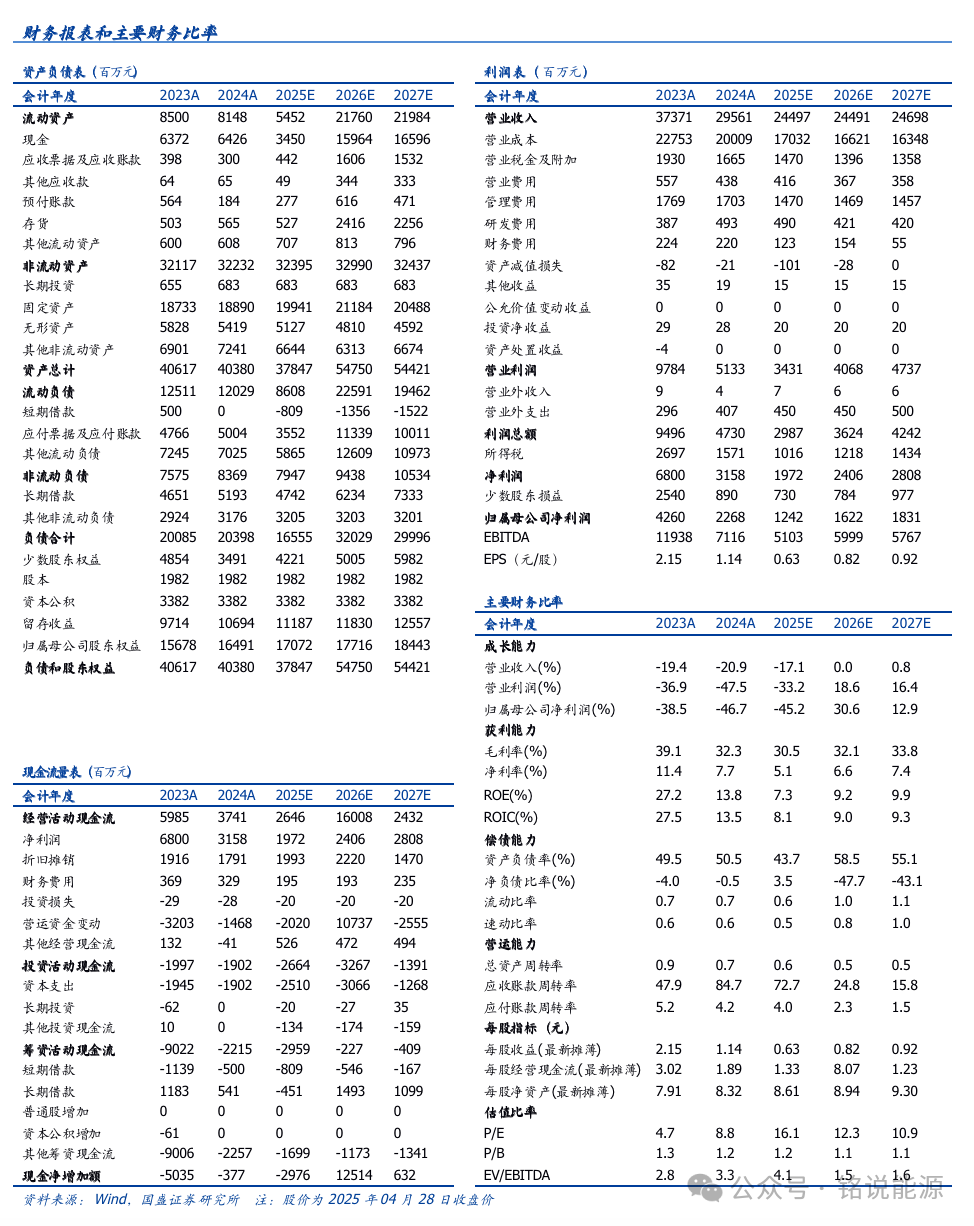

投资建议。考虑到动力煤价格系统性下行,我们下调公司业绩,预计2025-2027年公司归母净利润分别为12.4亿元、16.2亿元、18.3亿元,对应PE分别为16.1X,12.3X,10.9X。

风险提示:煤炭价格大幅下跌,公司产量不及预期,煤炭需求不及预期。

VIP复盘网

VIP复盘网