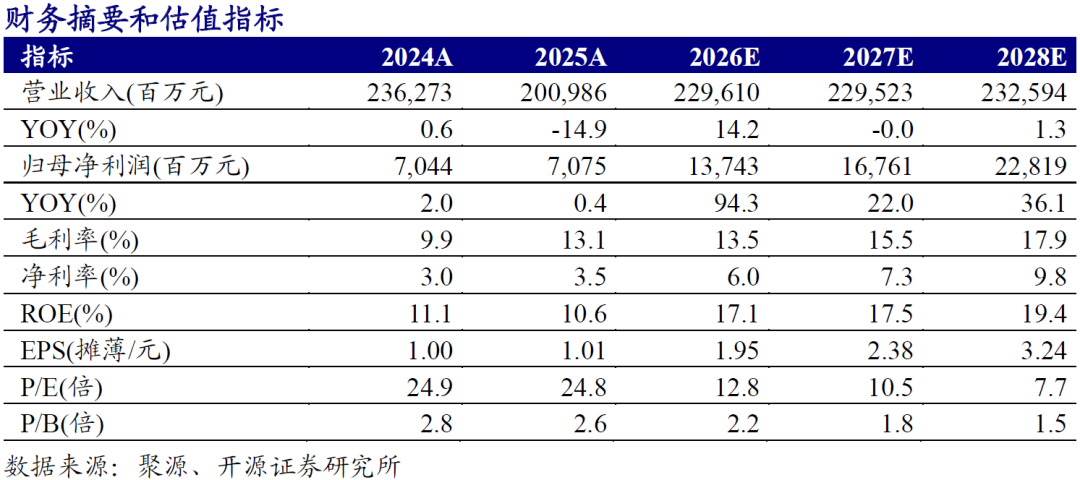

Q1业绩超预期,炼化龙头发展韧性显现,维持“买入”评级

据公司公告,2026年1季度,公司实现营业收入491.91亿元,同比-13.74%、环比 12.82%;实现归母净利润39.1亿元,同比 90.65%、环比 90.55%。受益于公司核心原材料原油价格的下跌以及下游PTA和下游新材料价格的同比上涨,使得公司利润同比大幅上升。公司通过市场分析研判,看涨2026年化工品价格,故对一季度销售策略进行调整,采取保价惜售策略,产品阶段性库存增加。未来随着PTA在内的石化行业反内卷推进、地缘冲突背景下中国炼厂竞争力进一步凸显,公司未来有望展现出较强发展韧性。我们维持前期盈利预测,预计公司2026-2028年归母净利润分别为137.43、167.61、228.19亿元,EPS分别为1.95、2.38、3.24元,当前股价对应PE分别为12.8、10.5、7.7倍,维持“买入”评级。

2026年Q1公司原油平均进价较2025年小幅上涨,产品价格环比大幅上升

原料端,Q1公司煤炭、原油、PX平均进价分别为587、3,483、6,914元/吨,分别较2025年 3%、 5%、 15%,其中原油进价涨幅较小。销量方面,Q1炼化产品、PTA及新材料产品销量分别为472、308、128万吨,分别环比 0.4%、 6.4%、-8.4%,销量整体较为稳定。销售均价方面,Q1炼化产品、PTA及新材料板块销售均价分别为3,565、3,330、5,983元/吨,分别环比 11%、 26%、 2%。2026年Q1,公司原油进价较2025年仅小幅上涨,公司成本控制能力凸显,叠加地缘冲突推动下石化产品价格上涨,公司业绩超预期增长。

地缘冲突推动海外化工装置持续降负荷,国内优质大炼化龙头企业有望受益

据华尔街见闻、金联创化工公众号等报道,2月28日,美以联军对伊朗发动战事,后续伊朗关闭霍尔木兹海峡,原油、LNG等主要原料运输受阻。目前中东地区炼油厂被迫关停240万桶/日产能、亚洲(除中国)外乙烯、丙烯分别影响产能2,800、1,400万吨/年。据海关总署数据,3月我国进口原油4,998万吨,环比2月进口量 4%,原油进口稳定。未来若地缘冲突结束,海外受损炼厂短时间内难以恢复,国内优质龙头企业有望凭借低成本及原料稳定等优势充分受益。

风险提示:下游需求不及预期、油价大幅波动、公司产品所处行业产能过剩。

VIP复盘网

VIP复盘网