上海银行手续费及佣金净收入今年一季度同比降8.15%,2024年同比降19.46%

2024年,A股银行板块涨幅第一的是上海银行股份有限公司(下称上海银行,601229.SH),这可能有些出乎市场预料。

虽然当年该行于近四年首次实现净利润同比增速高于行业,但主要因投资收益增长,而投资收益的增长难稳定。同时,该行首家境外机构净亏损同比扩大。

据上海银行近日披露的2025年一季报和2024年年报,该行今年一季度归母净利润同比增长2.30%,2024年归母净利润同比增长4.50%。

虽然上海银行今年一季度和2024年业绩皆同比增长,不过,其中手续费及佣金净收入持续下降。今年一季度和2024年一季度该项分别同比降8.15%和27.4%,2024年全年同比降19.46%。实际上,该行手续费及佣金净收入已连降三年。

2024年,上海银行首家境外机构、全资子公司上海银行(香港)有限公司(下称上银香港)合并报表净亏损同比扩大52.47%。其中,上银香港全资子公司上银国际有限公司(下称上银国际)净亏损同比扩大61.53%。近四年,上银国际净亏损合计达24.31亿港元。

资产质量方面,今年一季度末,上海银行不良贷款率为1.18%,与上年末持平,而可疑类贷款双升。

近日上海联合产权交易所官网挂出了上海银行批量房产,意向转让房产多达28处。

值得注意的是,近日上海银行董事长也出现变更。

上海银行4月22日公告金煜辞去董事长等职务,沪农商行随后也公告顾建忠辞去该行副董事长、行长等职务。据报道,在金煜递交辞呈的当日,上海银行召开干部会议,宣布顾建忠出任党委书记,并拟提名其为董事长人选。

上海银行和沪农商行分别为城商行和农商行,发展战略存在差异。作为上海银行未来可能的掌舵人,虽然顾建忠也曾为上海银行老将,但也需要尽快适应阔别十年的城商行目前所处的发展阶段,同时还需要应对上海银行目前所面临的各种挑战。

2024年,上海银行营收和净利润双双实现增长,且净利润近四年首次跑赢行业。今年一季度,该行营收和净利润继续双增。不过,该行手续费及佣金净收入则持续下降,且全资子公司上银国际2024年净亏损同比继续扩大。

今年一季度,上海银行营业收入为135.97亿元,同比增长3.85%;归母净利润为62.92亿元,同比增长2.30%。2024年,该行营业收入同比增长4.79%;归母净利润同比增长4.50%,高于2024年商业银行净利润同比增速-2.27%。

今年一季度,上海银行业绩增长主要因利息净收入同比增长,以及投资收益与公允价值变动损益合计额同比增长。2024年,该行业绩增长则主要因投资收益与公允价值变动损益合计额同比增长63.91%。

2021年—2023年,上海银行净利润增速皆低于行业。其中,2021年掣肘上海银行业绩增长的主要是投资收益与公允价值变动损益合计额同比下降。

上海银行2024年营业收入中,利息净收入、手续费及佣金净收入皆同比下降。

其中,利息净收入同比降7.62%,净息差为1.17%,同比降0.17个百分点。对于利息净收入下降,上海银行称,2024年,市场利率及LPR持续下行,该行积极落实国家政策导向,降低实体经济和居民消费领域的融资成本,新投放贷款定价下降,叠加存量业务重定价、存量个人住房贷款利率下调等因素影响,贷款平均收益率同比下降。

今年一季度,上海银行手续费及佣金净收入同比降8.15%。

2024年,上海银行手续费及佣金净收入同比降19.46%。该行称,主要受各项费率下调、减费让利等因素综合影响,代理手续费、顾问和咨询费、银行卡手续费、电子银行手续费等收入同比减少。

实际上,该行手续费及佣金净收入已连降三年。2022年和2023年,该行手续费及佣金净收入同比增速分别为-28.23%和-24.3%。

子公司业绩方面,据上海银行2024年年报,上银香港当年合并报表净亏损11.10亿港元,同比扩大52.47%。主要因上银国际净亏损11.84亿港元,同比扩大61.53%。

上海银行称,中资房地产债券市场未见明显好转,上银国际亏损主要是由于资产减值损失和处置部分房地产债券。

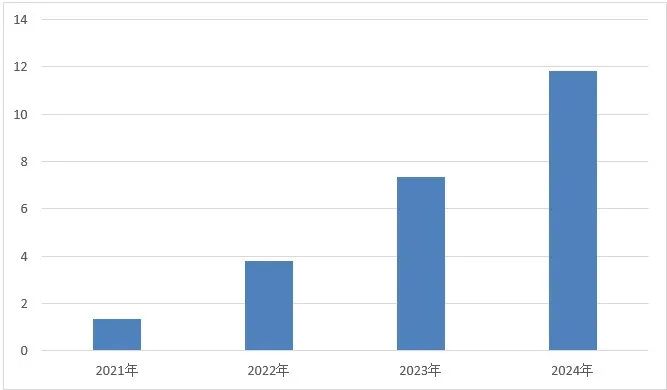

近四年,上银国际净亏损合计已达24.31亿港元。2021年—2023年,上银国际净亏损分别为1.36亿港元、3.78亿港元、7.33亿港元。

一季度可疑类贷款上升较快

资产质量方面,今年一季度,上海银行不良贷款率此前下降的步履暂停,不良贷款额上升。

今年一季度末,上海银行不良贷款率为1.18%,与2024年末持平。同时,不良贷款额较2024年末增长1.17%。 2024年末,该行不良贷款率同比下降0.03个百分点。

虽然上海银行不良贷款率今年一季度较上年末持平,不过,该行可疑类贷款今年一季度增长较快。

今年一季度末,上海银行可疑类贷款占客户贷款和垫款总额的比例为0.24%,较2024年末上升0.07个百分点;可疑类贷款额为34.82亿元,较2024年末增长43.06%。

2024年末,上海银行不良贷款率同比下降,不过,其中个人贷款和垫款不良贷款率为1.14%,同比上升0.25个百分点。

对于个贷不良率的上升,上海银行称,主要受经济周期因素等影响,同时,不良率上升主要体现在2024年上半年,下半年不良率增长已明显放缓。该行将继续深化客群和资产结构调整,进一步完善风险管控措施,保持个人贷款资产质量相对稳定。

上海银行子公司上银国际近四年净亏损额(单位:亿港元)

数据来源:上海银行年报

VIP复盘网

VIP复盘网