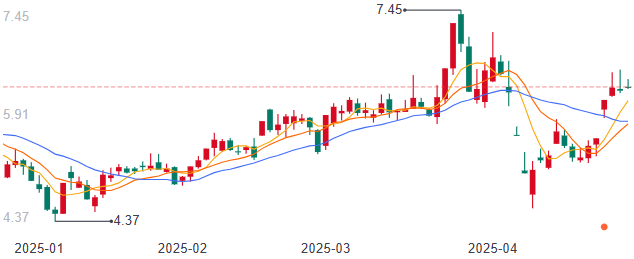

最近一段时间,资本市场上不少领域都迎来了强势反弹,光通信就是其中重要的一股力量。永鼎股份(600105)、中天科技(600522)、中兴通信(000063)等玩家的股价,都已经从底部爬出。

永鼎股份股价变化(来源:百度)

简单来说,光通信系统就是以光波为信息载体,通过光纤、大气或外层空间等传输媒质传递信息的通信系统,在我们的生活中无处不在。

其实,从去年年底开始,光通信领域就受涨价的影响受到投资者关注。比如美国网通及光通信芯片大厂迈威尔向客户发出了通知,从今年年初起全线产品调涨价格。

这背后,无疑反映出了全球对人工智能的需求激增。因此,迈威尔800G PAM和400ZR数据中心互连(DCI)等光通讯产品成为增长的关键驱动力。数据就能说明一切,公司数据中心的营业收入近期增长幅度超过了90%。

无独有偶,国内政策领域也频频发布利好。如广东就发布了推动光芯片产业的方案,其中就提出,力争到2030年取得10项以上光芯片领域关键核心技术突破,同事也要推动光芯片关键装备研发和国产化替代。

所以,光通信市场未来究竟有多大的市场空间,玩家的业绩情况到底如何?

01

当前,从产业趋势上来看,据笔者观察,光通信行业正朝着更高带宽、更低功耗、更紧密集成的方向加速演进。

如果我们把光通信的产业链拆开,行业的上游主要是核心零部件与基础材料,比如非常重要的光芯片。在AI带动高速率光芯片持续需求下,今年全球光芯片市场增速有望超50%。

而从技术路上来看,硅光方案将较大程度节省光芯片等环节成本,性价比高优势凸显,渗透率也将快速提升。未来三年后,基于硅光的光模块市场份额有望突破40%。

中游则是众多光模块、光器件玩家,玩家的成本控制水平决定其整体盈利能力。而下游按应用场景主要可以分为电信市场和数通市场。

光通信产业链

去年,我国光通信行业整体的市场规模已经突破了2150亿元,虽然只同比增长了1%,但结构性的看,从上个月的美国光纤通讯展览会(OFC)就可以看出,高带宽、更低功耗、更紧密集成是未来的行业发展方向。

新易盛(300502)就展示了支持多芯光纤的800G模块,可直接连接 MCF(多芯光纤),简化数据中心布线。要知道,800光模块凭借其高带宽、低延迟等特性,已经成为解决数据传输瓶颈的关键技术之一。

除此之外,华工正源还在OFC上推出了800G DR8 MMC模块采用超小型连接器,占用空间仅为传统MPO接口的1/3,适配高密度场景。

所以,玩家都在从不同的领域向高端进军。

02

据专业机构(Light Counting)预测,光模块的全球市场规模在2024-2029年将以22%的年复合增长率保持增长。到了2029年全球市场规模有望突破370亿美元。

再深挖一步,AI算力需求爆发、云厂商加码算力资源、数据中心加速建设,都成为规模增长的重要背后推手。去年,亚马逊、苹果、Meta和微软的资本性支出明显高于2023年,而且这个增长趋势还在继续。

我们也对光通信玩家的业绩情况进行了梳理,主要光模块厂商2023年四季度营收出现拐点同比增速回正。2024年整体迈入高速爆发阶段。

03

在众多业绩上升的玩家里,业绩增长较为明显的中际旭创(300308)。今年一季度营业收入和归母净利润分别增长了37.82%和56.83%,而且公司的净利率已经突破了25%,其光模块产品的市场份额也走在行业前列。

背后的原因主要是算力基础设施建设和相关资本开支的增长带来公司800G和400G等高端光模块销售的增加。要知道,公司去年400G和800G光模块出货量就已经创下了新高。从技术布局看,公司预计今年可以看到一些客户对1.6T的送样要求和认证。

光通信玩家业绩情况(来源:公司年报)

然而,中际旭创的股价表现却有些差强人意,主要是年初Deepseek的出现让算力需求预期放缓,而“对等关税”成为“压倒骆驼的最后一根稻草”。毕竟中际旭创去年北美收入大约占总营收的70%。

目前,光模块的关税状态虽然仍是中国发货的光模块名义关税45%,但未来何去何从,需要进一步观察。这给公司未来的业绩,带来相当大的不确定性。不过,中际旭创已具备全面在泰国厂生产光模块的能力和出货交付的能力。

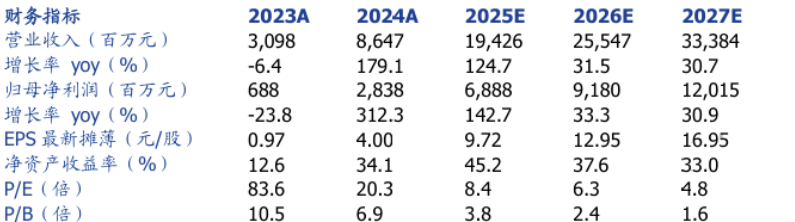

除此之外,新易盛去年营业收入和归母净利润都增长了150%以上,ROE已经高达41%,业绩表现可以说是相当给力,800G成为公司业绩增长的核心驱动力,1.6T光模块也有望在今年正式商用放量。

新易盛业绩预测(来源:国盛证券)

新易盛去年海外业务收入为68亿元,同比增长162%,也面临关税政策问题。公司目前正在对相关关税政策进行研究并与各相关方积极开展沟通,尽量减少关税政策造成的影响。

所以,虽然玩家们的业绩近期迎来上涨,但展望未来,因为关税政策还存在较大不确定性,达摩克里斯之剑仍然悬在头顶

VIP复盘网

VIP复盘网