年报季临近收尾,上市公司陆陆续续都交出了2024年的答卷。

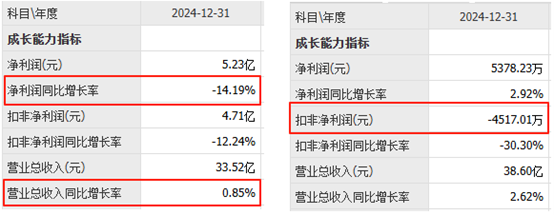

整体来看,机床行业依然疲软。海天精工(601882)营收与上年基本持平,归母净利润同比下降14.19%。秦川机床(000837)归母净利润虽然微增2.92%,但扣非净利润净亏损了4517万。

另外,秦川机床还有一大看点,是国内规格最全、系列最多的工业机器人关节减速器生产制造商之一。只是机器人概念虽热,但对整体业绩究竟是加成还是负担,也很难说。

01

机床又称工业母机,素有“国之重器、工业基石”之称。2000年开始中国承接了全球制造业转移,机床作为制造业的基础随着需求快速爆发,直至2011年达到峰值。

但全球金融危机后,全球制造业开始新一轮转移。一方面部分高端制造业向发达国家回流;另一方面部分中低端制造业流向东南亚、南亚、拉美地区国家。国内来看,机床总消费额开始出现持续性下降,直至2020年疫情让行业景气度陷入最低点。

2021年,机床行业曾出现恢复性增长。一是经济环境较2020年有明显修复;二是机床寿命约为10年,2021年也到了更换高峰;三是新能源车行业的高增长,也带动了整体机床需求的提升。几重因素叠加下来,中国机床市场消费额迎十年来罕见大涨。

但是随着前期投入达到一定程度,行业新增需求也开始放缓。从数据来看,2024年,比亚迪(002594)资本开支已经明显减少。

机床市场的爆发增长,成了短暂的昙花一现。

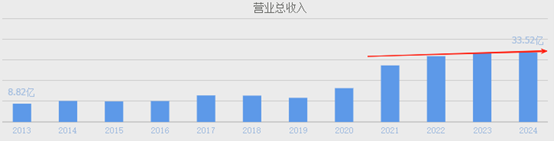

2021年,海天精工营收暴涨67.3%,而近三年增速分别为16.37%、4.59%、0.85%,增长明显乏力。

02

2024年,机床工具行业全年完成营业收入10,407亿元,同比下降5.2%;利润总额265亿元,同比下降76.6%。

注意,收入下降5.2%,利润下降76.6%。这组数据清晰表明,机床行业不仅面临收入增长困局,盈利更是问题。尤其是中低端产品,同质化严重,“内卷式恶性竞争”加剧,行业利润空间逐渐被压缩。

这种情况下的破局之路只有一条,向高端产品转型。

2024年3月,国务院印发《推动大规模设备以旧换新行动方案》,以设备更新为抓手激活市场需求,而换新的方向,就是高端化、智能化。

海天精工定位于高端数控机床,在科技含量高、精密度高的五轴机床市场,也能排进前五。秦川机床也号称是“中国机床工具行业品类最多、精密复杂程度最高、产业链最完整的企业之一”。

来源:MIR睿工业

不过,海天精工和秦川机床业务规模相对较大,其中高端产品究竟占比多少,还得画个问号。

尤其是对比专攻高端数控机床的科德数控(688305)来看,2024年前三季度,科德数控营收只有3.8亿,而海天精工和秦川机床全年营收均高达30多亿。但2024年前三季度,科德数控毛利率高达42.67%。而海天精工和秦川机床2024年毛利率分别只有27.34%、16.15%。

其中,秦川机床不仅机床类产品毛利率偏低,而且零部件类产品毛利率更低,2024年只有9.71%。

而备受期待的工业机器人关节减速器,就是零部件产品之一。

笔者曾在【机器人狂飙!埃斯顿跌停,预亏6亿敲警钟?】一文中分析过,工业机器人行业已进入供给过剩阶段。结合秦川机床毛利率来看,生产工业机器人零部件,到底是赔还是赚?

来源:互动问答平台-秦川机床

综合下来,秦川机床已逐渐入不敷出。扣除非经常性损益后,2023-2024年已连亏两年。

来源:同花顺2024年数据,

03

除了向高端产品转型,如今伴随全球制造业转移,机床出口也成了重要发展方向。

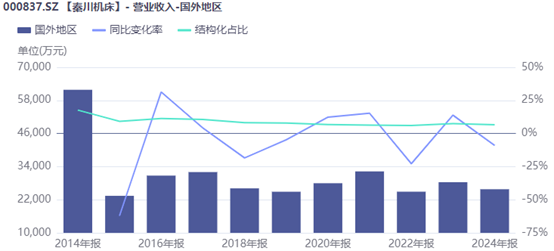

据秦川机床介绍,2024年,公司高精度齿轮加工机床、数控磨床、数控车床等高技术含量、高附加值产品出口占比大幅提升,全年机床出口收入同比增长35%。不过,国外地区总收入不增反降,同比-9.26%,不知是不是零部件类产品拖了后腿。

事实上拉长时间段来看,秦川机床的国外收入一直处于不温不火的水平,截至2024年仅占总营收6.69%。

来源:iFinD-秦川机床

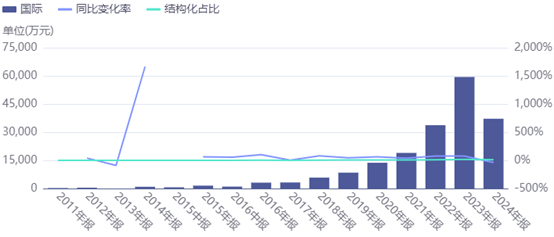

对比来看,这几年海天精工的海外收入确实高速增长,2022年、2023年均同比增长70%以上。截至2023年,海天精工海外收入已占总收入17.87%。

但是,国际环境复杂多变,地缘政治紧张局势频发,致使全球贸易摩擦升级,海外各区域市场需求不稳定因素增加。

一路高歌猛进的海天精工,在2024年大为受挫,海外收入同比大幅下降37%。

来源:iFinD-海天精工

如今的机床行业,内有价格竞争,外有市场波动。长远来看,或许只有具备高端技术储备,才能在高端化、智能化的浪潮中,占据一席之地

VIP复盘网

VIP复盘网