一、公司公告2024年报及2025一季报:

1、财务数据:

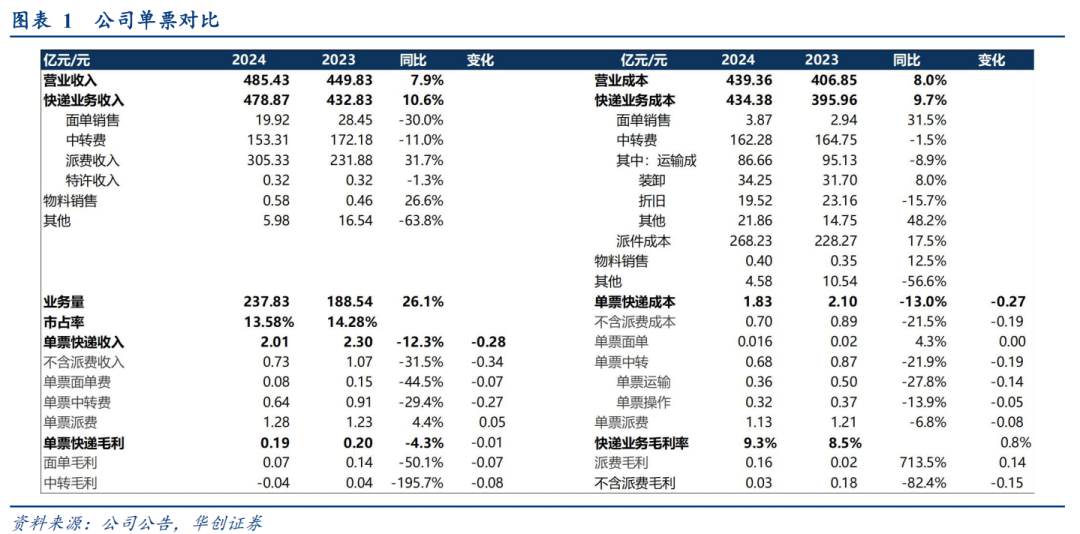

1)2024年实现收入485.4亿,同比增长7.9%。实现归母净利19.14亿,同比增长17.8%,扣非净利16.4亿,同比增长18.3%,扣非净利率3.4%。

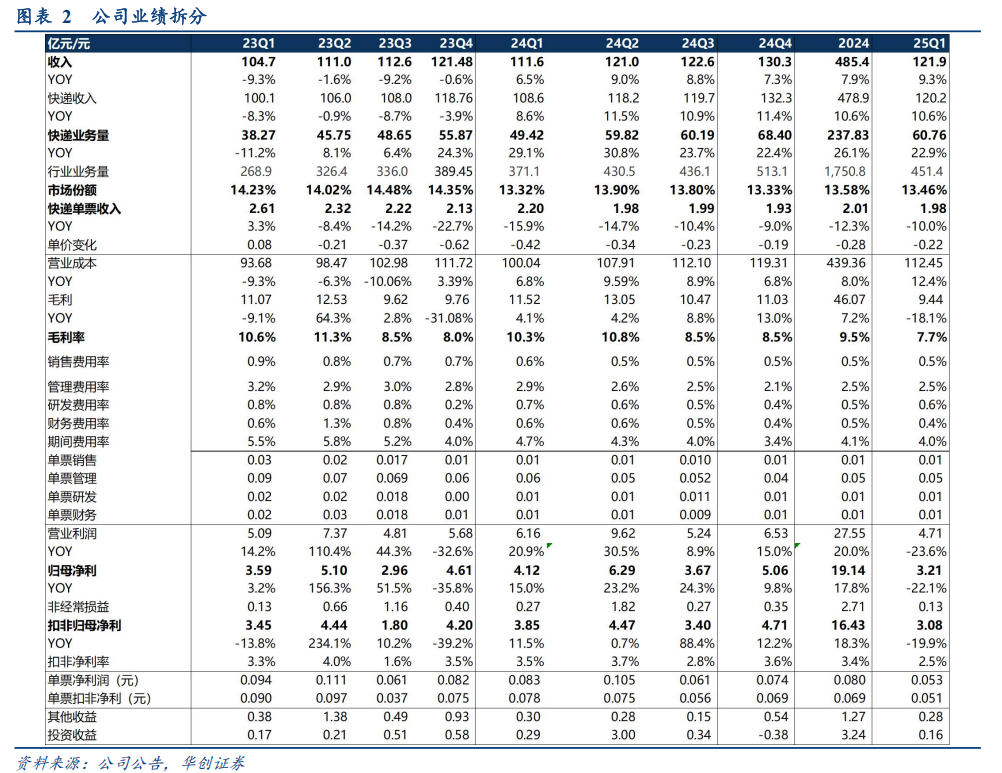

2)2025Q1实现收入121.9亿,同比增长9.3%。实现归母净利3.2亿,同比-22.1%,扣非净利3.1亿,同比-19.9%,扣非净利率2.5%。

2、经营表现:

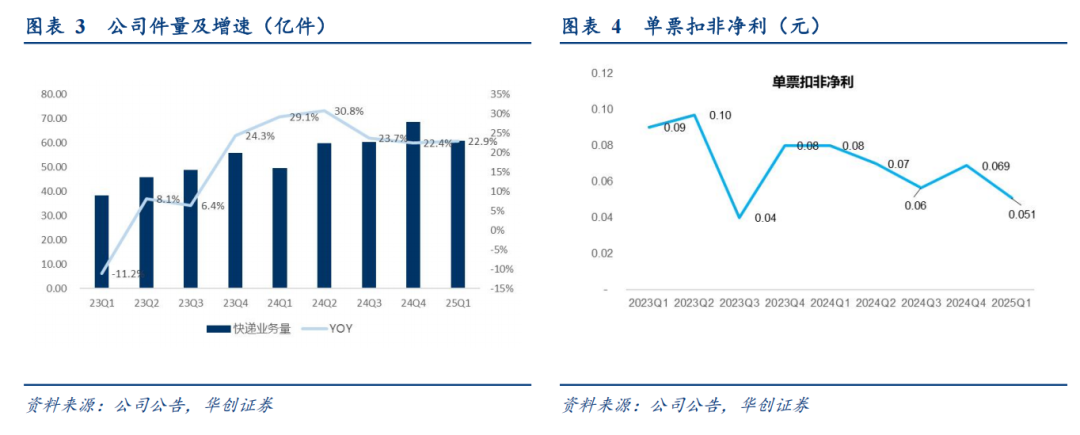

1)业务量:24全年完成件量237.83亿,同比 26.1%,市占率13.58%;25Q1完成60.76亿件,同比 22.9%,市占率13.46%。

2)单票快递收入:2024年单票快递收入2.01元,同比-12.3%(-0.28元);25Q1单票快递收入1.98元,同比-10.0%(-0.22元)。

3)单票毛利:24年单票毛利0.19元,同比-4.3%(-0.01元);其中单票面单毛利0.07元,同比-0.07元,单票中转毛利-0.04元,同比-0.08元。

4)单票利润:24年单票净利0.08元,同比-6.6%(-0.006元),25Q1单票净利0.053元,同比-36.6%(-0.031元)。24年单票扣非净利0.069元,同比-6.3%(-0.005元),25Q1单票扣非净利0.051元,同比-34.8%(-0.027元)。

5)期间费用率:24年期间费用率4.1%,同比-1.2pct;25Q1期间费用率4.0%,同比-0.7pct。

二、投资建议:

1)盈利预测:考虑一季度表现及行业竞争,我们预计公司25-27年盈利预测为预计实现归母净利19.2、21.7、24.2亿,对应25-27年EPS分别为0.66、0.75、0.83元,PE分别为11、10、9倍。

2)投资建议:我们分析认为行业“反内卷”是大势所趋,利于快递公司业绩弹性释放。

a)行业主管部门明确提出快递行业“反内卷”。

b)行业格局在优化。主要快递企业资本开支持续放缓,为行业格局优化奠定基础。

c)我们持续看好公司件量增速保持领先行业下,单票成本费用下降推动盈利水平提升。

3)目标价:我们预计快递行业业务量增速2025-26年仍将维持15%左右,具备改善潜力的企业可维持超越行业件量增速的业绩增长水平,龙头公司至少应修复至15倍PE以上。韵达作为持续恢复期的企业,我们给予2025年盈利预测13倍PE,对应目标市值约250亿,目标价8.63元,预期约21%空间,维持“推荐”评级。

风险提示:网购增速明显放缓,价格战加剧。

VIP复盘网

VIP复盘网