公司发布2025年一季报:

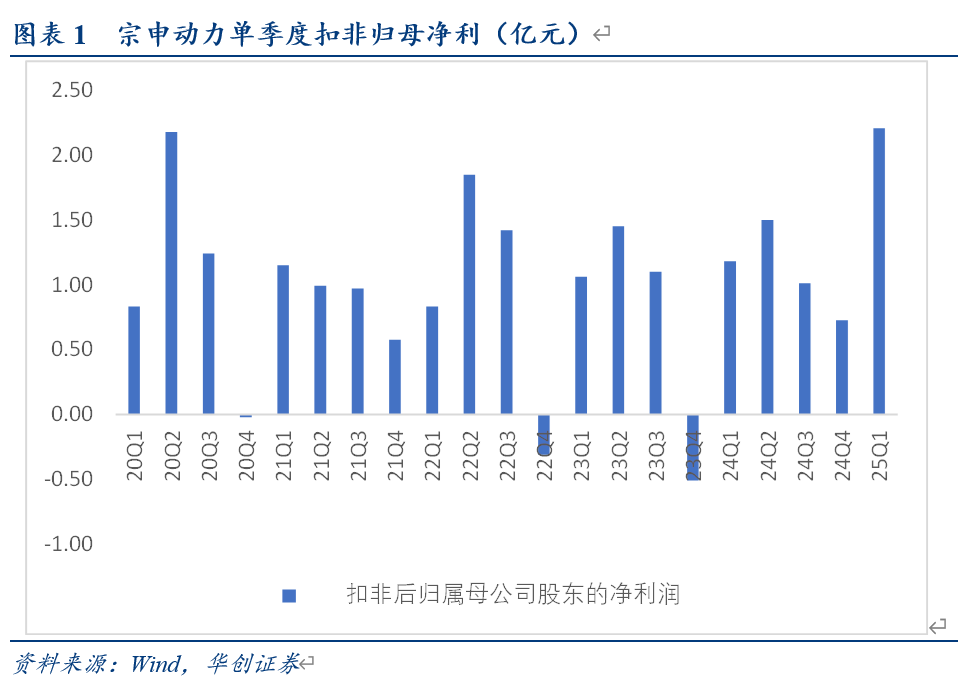

1)一季度,公司实现营业总收入32.4亿元,同比增长39.1%;归母净利润2.3亿元,同比增长88.3%;扣非净利润2.2亿元,同比增长87.2%。一季度扣非业绩创单季度新高,2024Q1-4公司分别实现归母净利润1.2、1.62、1.09、0.7亿元。

2)投资收益:公司一季度投资收益0.42亿,同比增加0.39亿元,主要系公司联营单位确认隆鑫通用投资收益导致。

24年参股公司宗申新智造(公司持股48.2912%)完成了对隆鑫通用的收购(持有24.5513%),穿透公司持股约12%,而隆鑫通用一季度实现归母净利5.1亿,同比增97%。

3)一季度公司收入同比大增,主要系公司大力拓展市场,通用机械及摩托车发动机业务增长。隆鑫通用一季度收入同样大增41%,体现该领域的景气度。

我们持续看好公司未来价值链可提升的发展路径:我们归纳为三箭齐发。

1)宗申航发:聚焦航空动力系统核心赛道,以中小型航空活塞发动机为主,涵盖无人机及轻型通航飞机市场,我们预计低空经济蓬勃发展或为航发公司带来新机遇。

2024年报介绍,航空动力板块(宗申航发)围绕“低空经济”发展动力需求与应用场景解决方案需求开展技术创新,实现营业收入1.6亿元,同比 71.74%,净亏损362万元,亏损较2023年收窄3960万元。我们预计2025年将一步改善。

2)宗申摩发:国内龙头,我们预计受益于出口 升级双驱动。

2024年,公司摩托车发动机业务实现产品销售298.52万台,同比 18.44%;实现营业总收入38.2亿元,同比 13.8%;实现净利润1.53亿元,同比 18.84%,归母净利率4%,同比提升0.2pct。

3)宗申通机:2024年,公司通用动力和终端产品销售合计483.45万台,同比 37.34%;实现营业总收入52.2亿元,同比 35.4%,实现净利润3.59亿元,同比 39.33%,净利率6.9%,同比提升0.2pct。参考海外龙头公司,我们预计逐步朝价值链提升方向前行。

此外,我们建议关注两点:

其一、公司后续与隆鑫通用业务一旦实现有效整合,双方具备潜在的协同效用,产业逻辑或将大有可为。

其二、公司在越南设有海外工厂,在全球贸易局势下或为公司海外业务带来先机。

投资建议:考虑公司业务高增超预期,以及隆鑫通用事项带来的投资收益,我们预计公司2025-27年盈利预测为7.1、8.3、9.5亿,对应EPS分别为0.62、0.73、0.83元,对应PE分别为33、28、24倍,强调“推荐”评级。

风险提示:整合进展不及预期;国内低空政策推动不及预期;宏观经济不及预期。

VIP复盘网

VIP复盘网