1、公司公告2025年一季报:

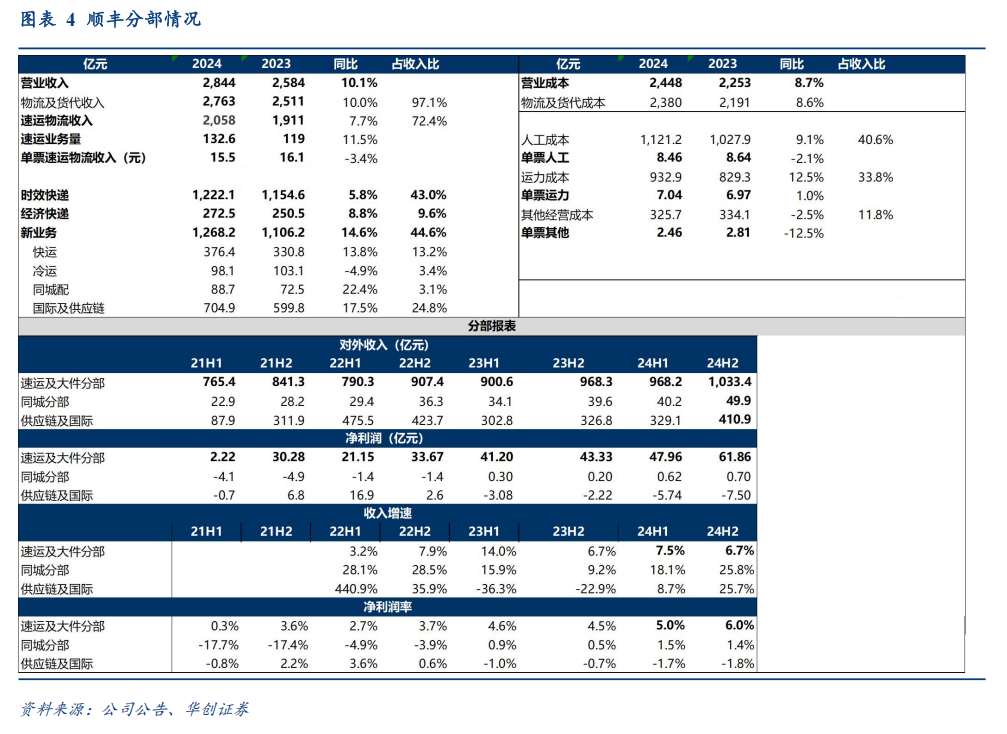

1)收入:25Q1公司实现收入698.5亿,同比 6.9%,其中速运物流收入518.1亿,同比 7.2%;供应链及国际业务收入同比增长 9.9%。

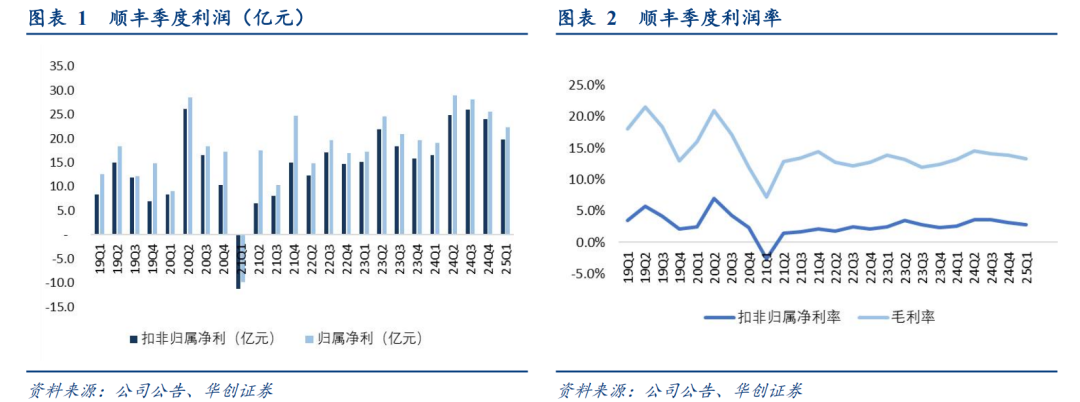

2)利润:25Q1实现归母净利22.3亿,同比 16.9%,扣非归母净利19.7亿,同比 19.1%。

2、经营数据:

1)速运业务量:25Q1速运业务量35.4亿,同比 19.7%。

2)票均收入:25Q1为14.63元,同比-10.5%(-1.71元)。

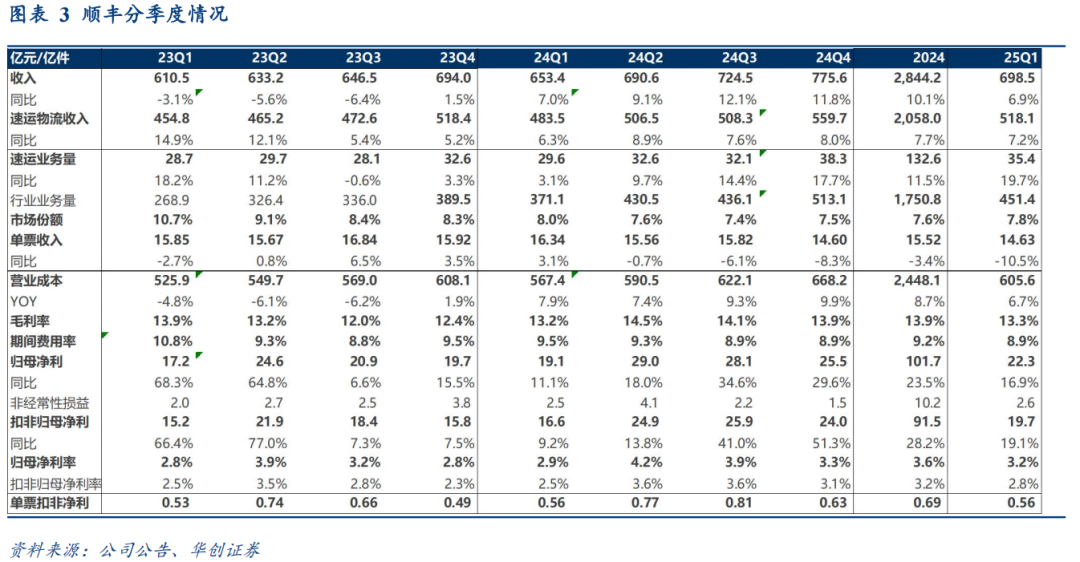

3、盈利水平:归母净利率同比 0.3pct

1)25Q1归母净利率3.2%,同比 0.3pct,扣非归母净利率2.8%,同比 0.3pct;

2)25Q1毛利 92.9 亿元,同比增长 8.0%,毛利率 13.3%,同比提高 0.1 个百分点。3)25Q1公司期间费用率8.9%,同比下降0.7个百分点。

4、重视股东回报,推出 2025 年第 1 期 A 股回购股份方案,不低于人民币 5 亿元且不超过人民币 10 亿元,回购价格不超过人民币 60 元/股。

我们4月27日,发布公司H股报告,强调看好公司净利率可持续提升。我们此前也发布公司重要深度《解码顺丰(19):三个话题聊聊顺丰净利率能否可持续提升》,

其一、我们认为公司核心时效快递需求有韧性,在宏观经济增速有一定压力情况下,仍可保持“GDP ”的增速,同时从卖产品到卖行业解决方案的转型也会助于公司在服务行业的加速渗透。公司2024年报中表示:公司围绕客户供应链环节的持续渗透,2024年公司在电商与流通行业、通信高科技行业、汽车行业、工业制造行业的物流收入同比增长达20%及以上。

其二、我们认为公司降本的底层逻辑是基于大营运模式变革,并可支撑降本持续性。年报中提及,公司推行的“中转场直接分拣 容器集装并直接发运至末端小哥收派区域”的营运模式变革,截至2024年底累计推广至超过3,400个网点和超9,600个终端小站点,实现小哥往返交接快件的平均距离缩短38%。

其三、我们认为国际业务是时代红利,且从海外经验看,是高利润率业务,我们预计国际业务分部利润或走向上升通道。我们看到,2024年KLN扣非归母净利为2.99亿元,其中H1为2548万元,24H2公司KLN利润贡献明显修复得以验证。此外,鄂州机场快速爬坡,截至2024年底,公司已在鄂州累计开通55条国内航线和15条国际航线,2024年在鄂州国际货运吞吐量较2023年增长超200%。

投资建议:

1)盈利预测:我们维持25-27年盈利预测至117、137亿、156亿,EPS分别为2.3、2.7及3.1元,对应PE分别为18、16、14倍。

2)目标价:我们维持分部估值,根据25年预测给予A股目标市值约2808亿,目标价56.3元,预期较现价30%空间;维持港股估值方式,对应H/A折价90%,港股目标价54.50港元,预期较现价46%空间,维持“强推”评级。

风险提示:时效件业务增速不及预期、成本投入超出预期。

VIP复盘网

VIP复盘网