继续来更新财报,中际旭创股份有限公司(股票简称:中际旭创,原名中际装备)2017年通过重组上市,系专业的高速光模块解决方案提供商,是集高端光通信收发模块的研发、设计、封装、测试和销售于一体的技术创新型企业。

我们去年差不多这个时候看过他们家的2024年年报和2025年一季报,当时还做过一个调查,中际旭创2025年的营收增速可能是?选择最多的朋友是20%-50%。我们去年的结论是“中际旭创的产品竞争力较强,应该是国内为数不多的可以顶住贸易战影响的关键企业之一”。我们就通过2025年和2026年一季度的最新数据,来验证一下当时的判断吧。

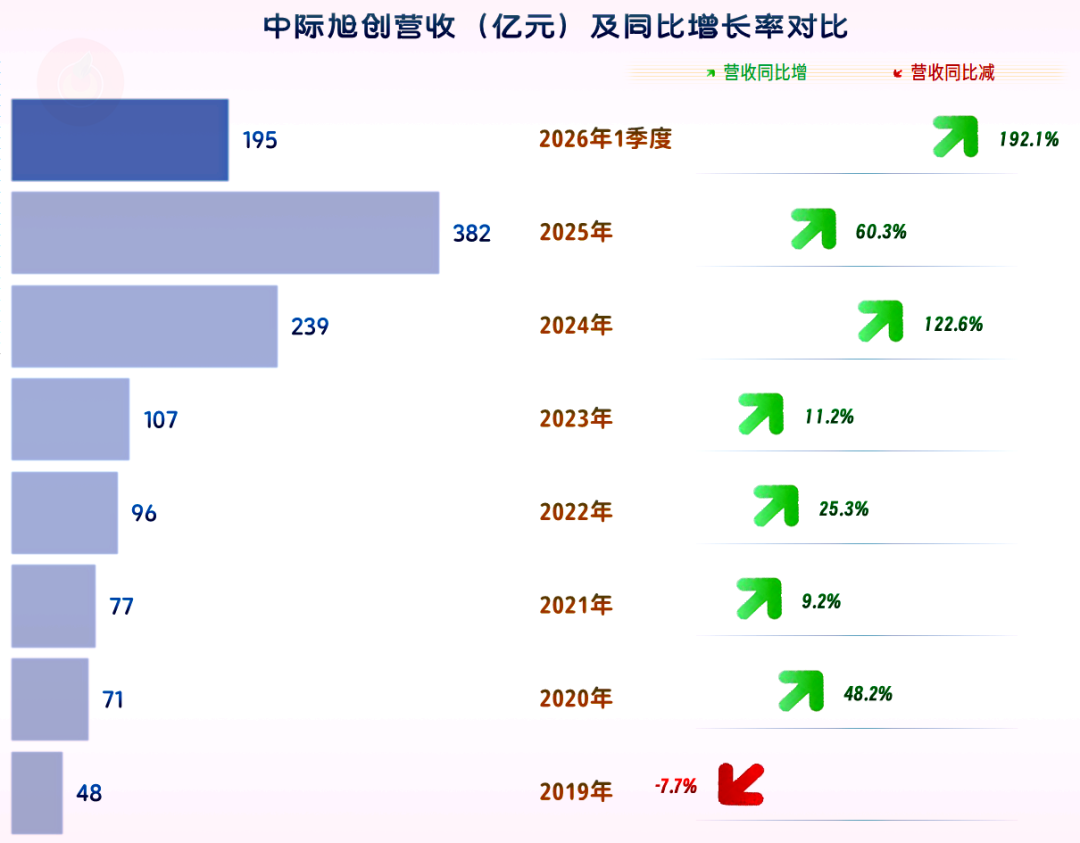

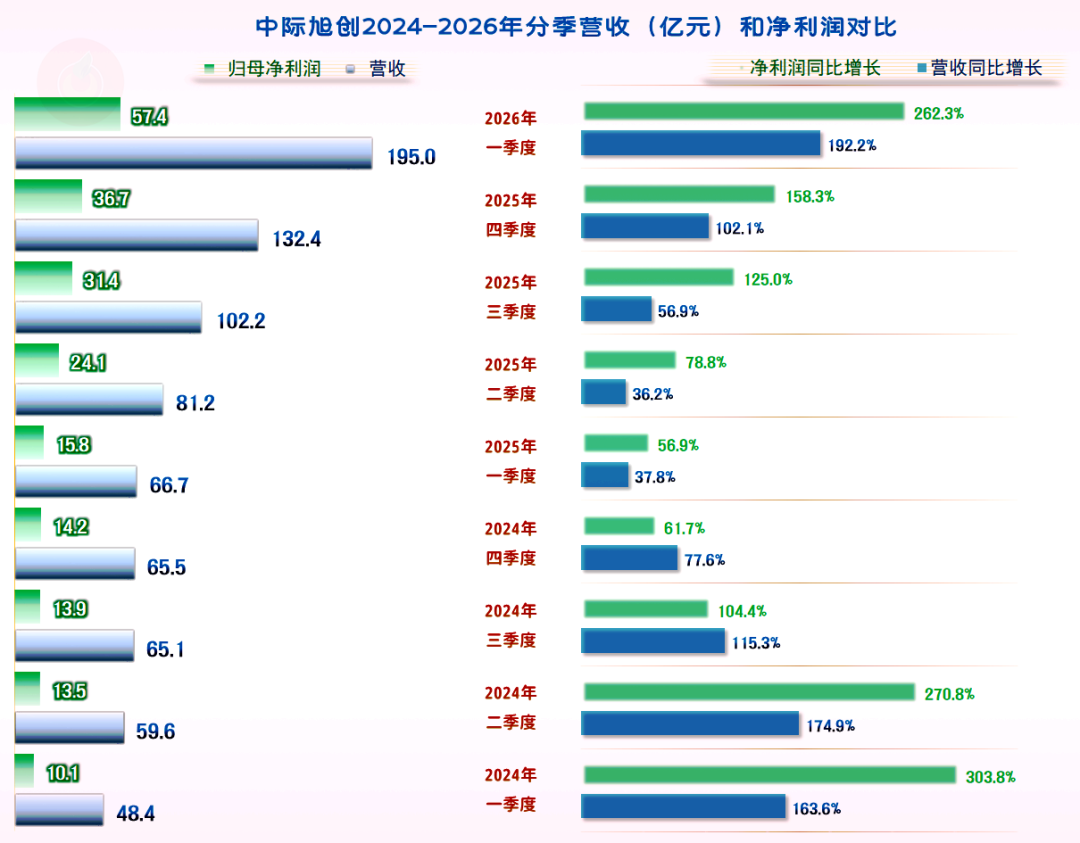

2025年,中际旭创的营收同比增长超六成,看来我和大多数的朋友一样,还是过于保守了。中际旭创在超过200亿元的规模之后,仍然能维持超高速增长,确实是市场上不多见的。

还有更牛的表现,那就是2026年一季度的营收同比增长1.9倍,一个季度就有近200亿元的规模,这种持续的高位高增长,让人非常吃惊。

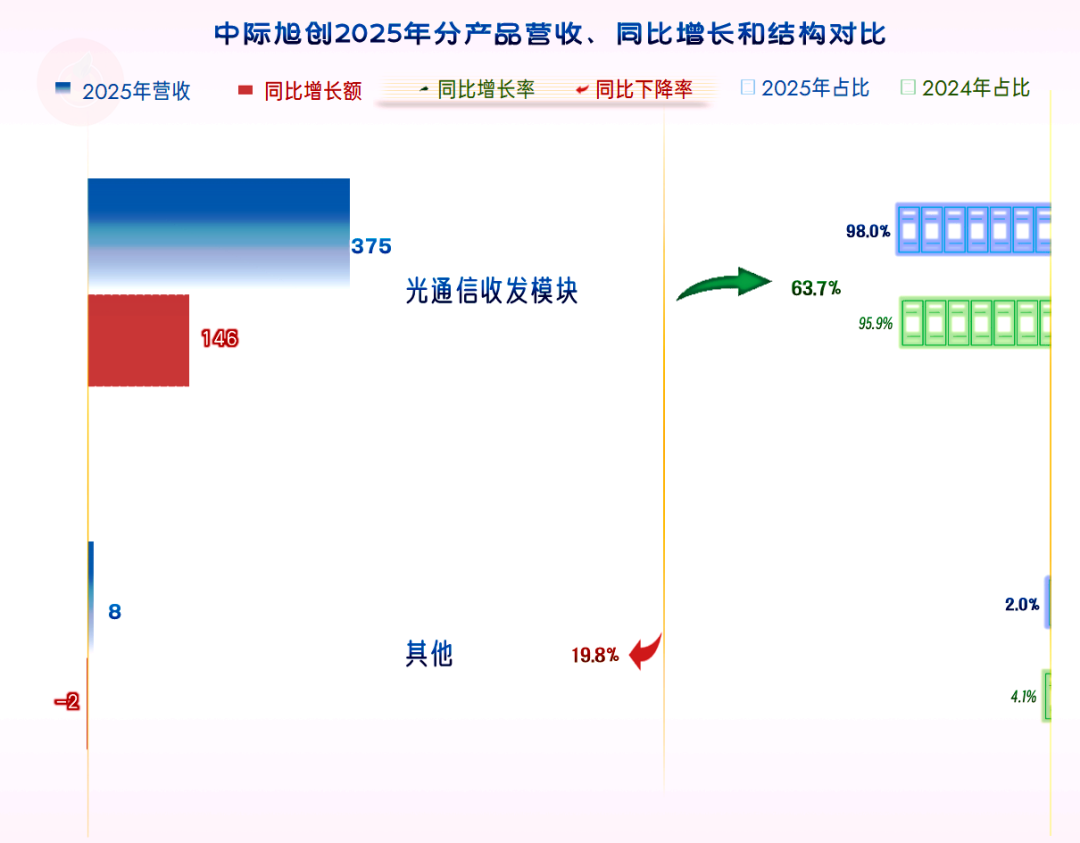

其主要业务是“光通信收发模块”,占比进一步提升至98%,去年还单列的“汽车光电子”和“光组件”业务,由于对比起来的规模较小,还有所萎缩,直接打包丢到其他业务中去了。

中际旭创的“光通信收发模块”,主要是光电转换器,其功能是完成服务器、交换机电信号和光信号的互相转换,是AI算力、云计算和5G 网络的数据高速公路核心接口。

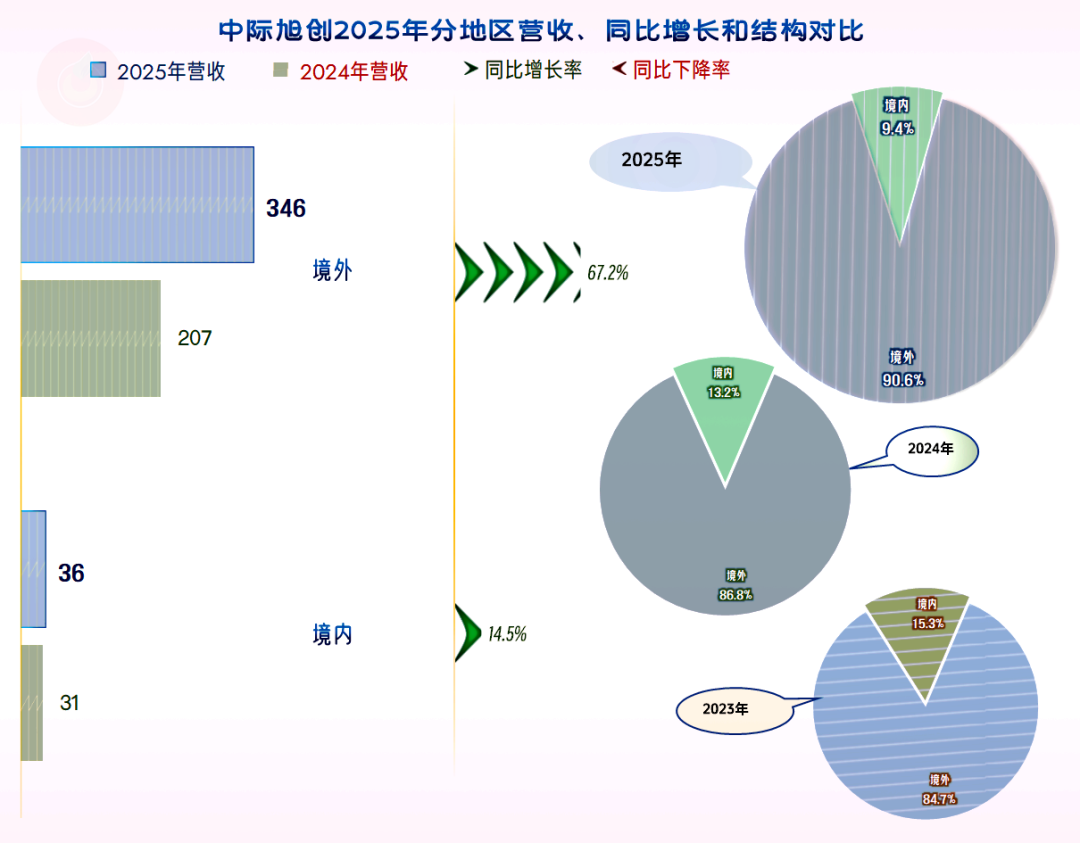

境内外市场都在增长,但境外市场的增速要快得多,其占比进一步提升至超九成,确实称得上是“能顶住贸易战影响的关键企业之一”。

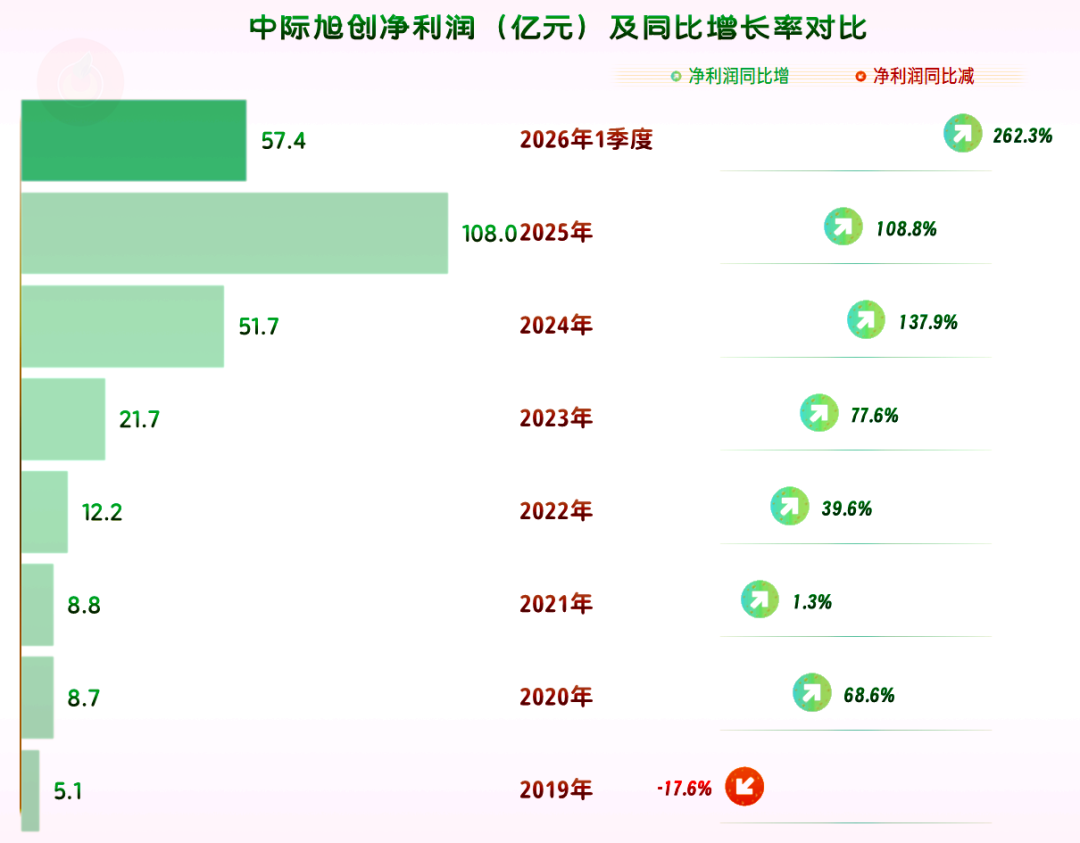

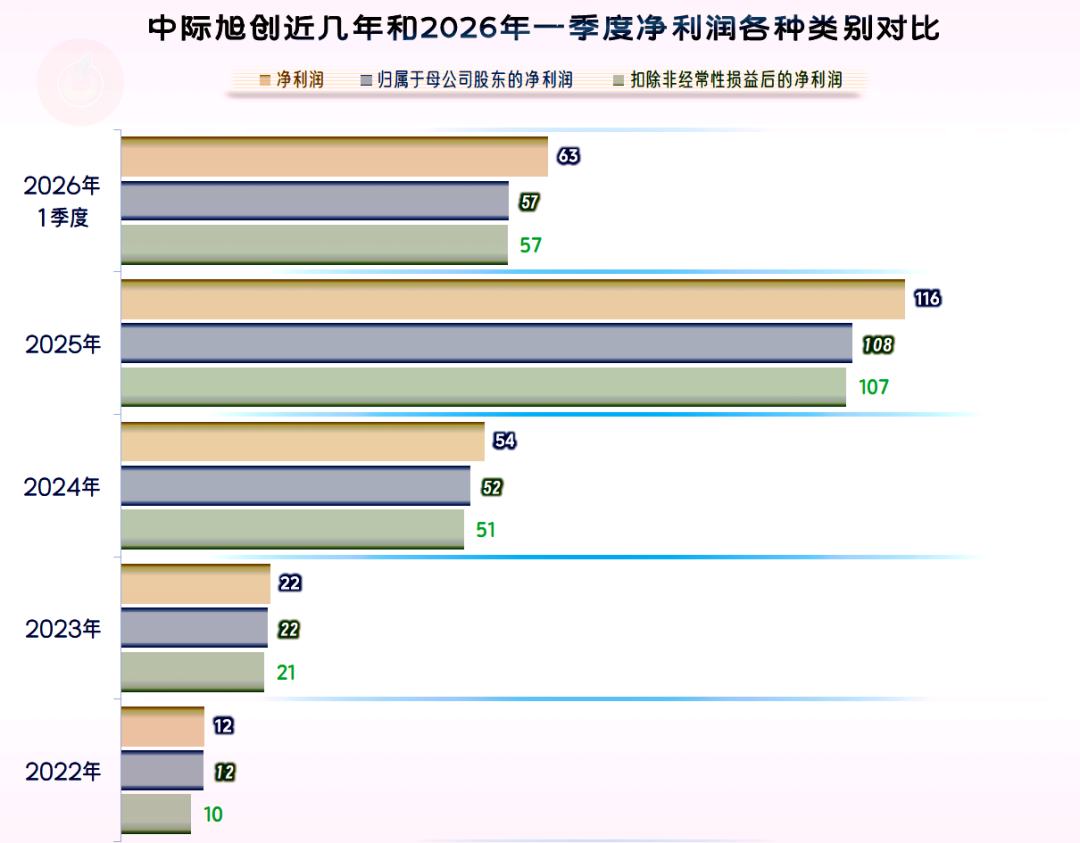

净利润的表现更加惊人,2025年是1.1倍的增长,2026年一季度更是2.6倍的同比增长。2025年的净利润都能超过2023年的营收,这可能是连中际旭创自己,在2023年想都不敢想的奇迹。

分季度来看,营收和净利润都持续螺旋增长了好多轮,中间还有个减速的迹象,但随后的增速又开始大幅提升,整个经营形势看起来相当好。

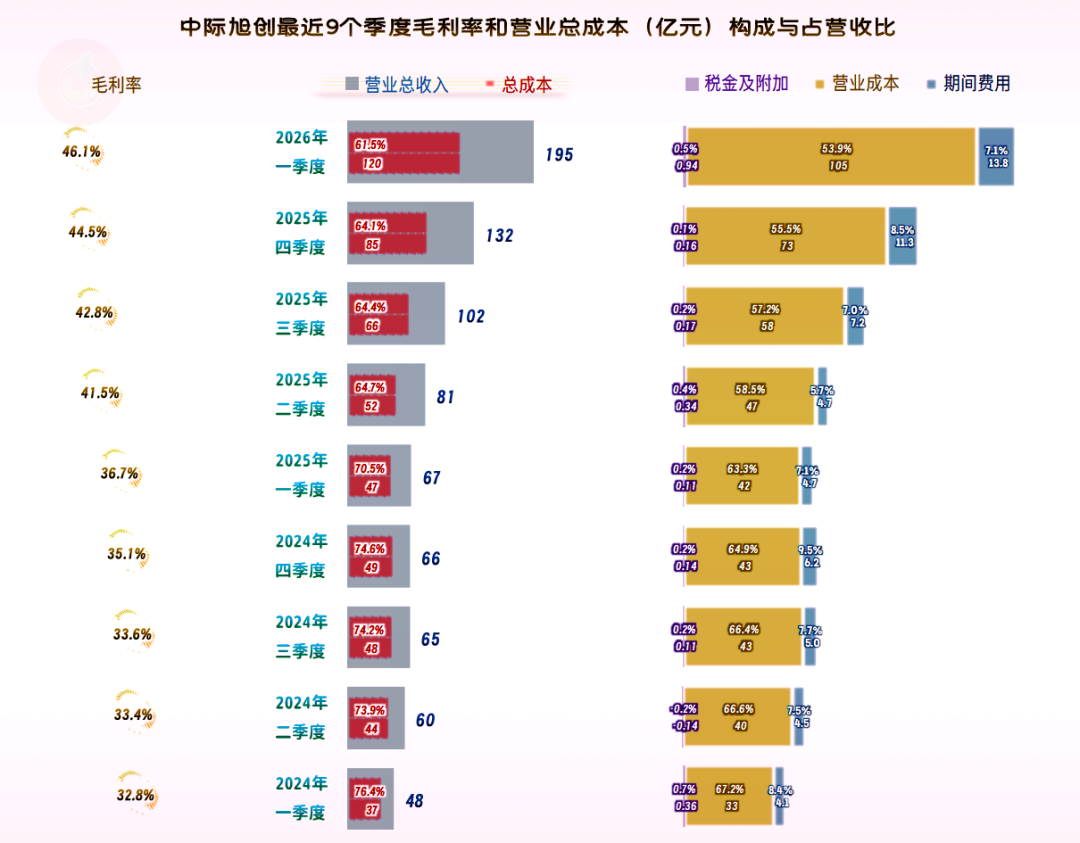

毛利率逐季攀升,越来越高,结合着越来越高的营收,不断地扩大主营业务盈利空间,主营业务的盈利形势也是越来越好。

毛利率在2024年及以前是温和增长状态,2025年和2026年一季度均在大幅提升,还有迈上近五成新平台的迹象。两次平台级提升,中际旭创的毛利率有接近翻倍的增长,这可是现在市场中很难找到的规模较大,增长较快,且毛利率还能大幅提升的企业。

在营收大幅增长的情况下,还能大幅提升毛利率,这看似违背发展规律的表现,其实正是一些在高速发展行业中,掌握了相关核心技术的优质企业的阶段性优势被市场认可。

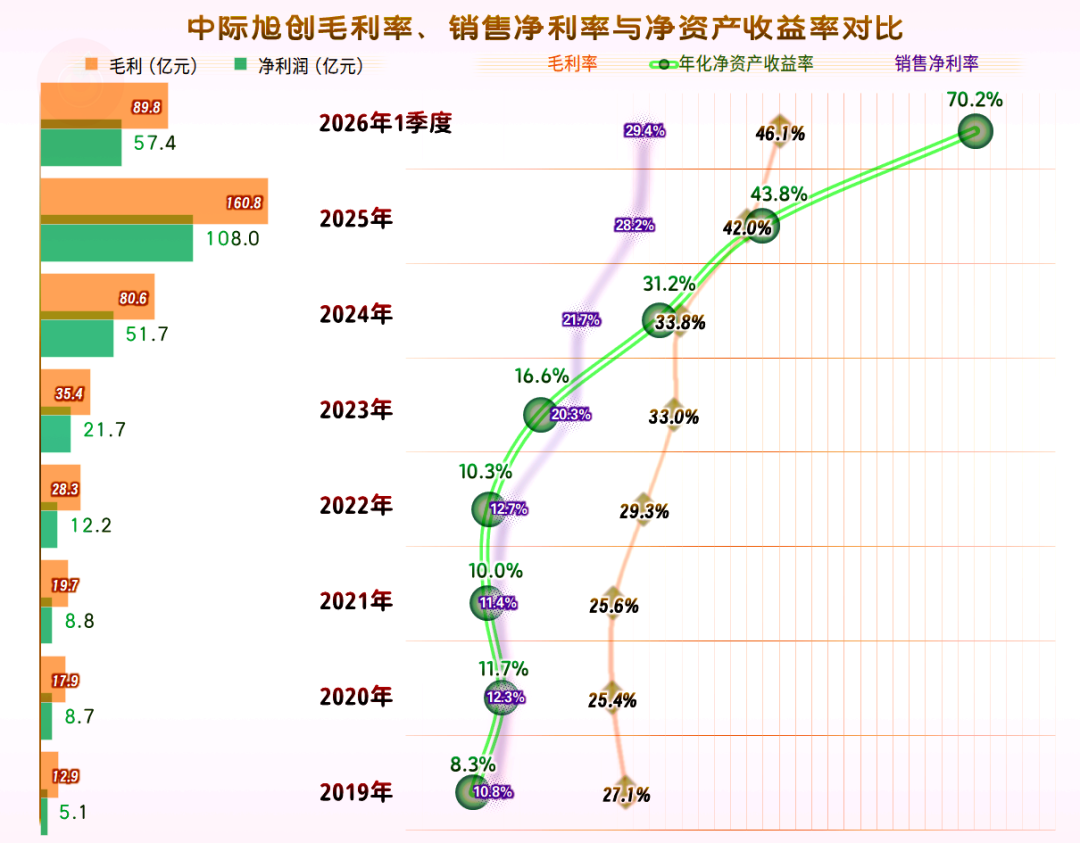

销售净利率与毛利率的平行关系保持得不错,距离并没有明显缩小。净资产收益率从2024年起,摆脱销售净利率,冲到毛利率附近,2025年和2026年一季度,都发出了葵花宝典的绝招,盈利形势也非常好。

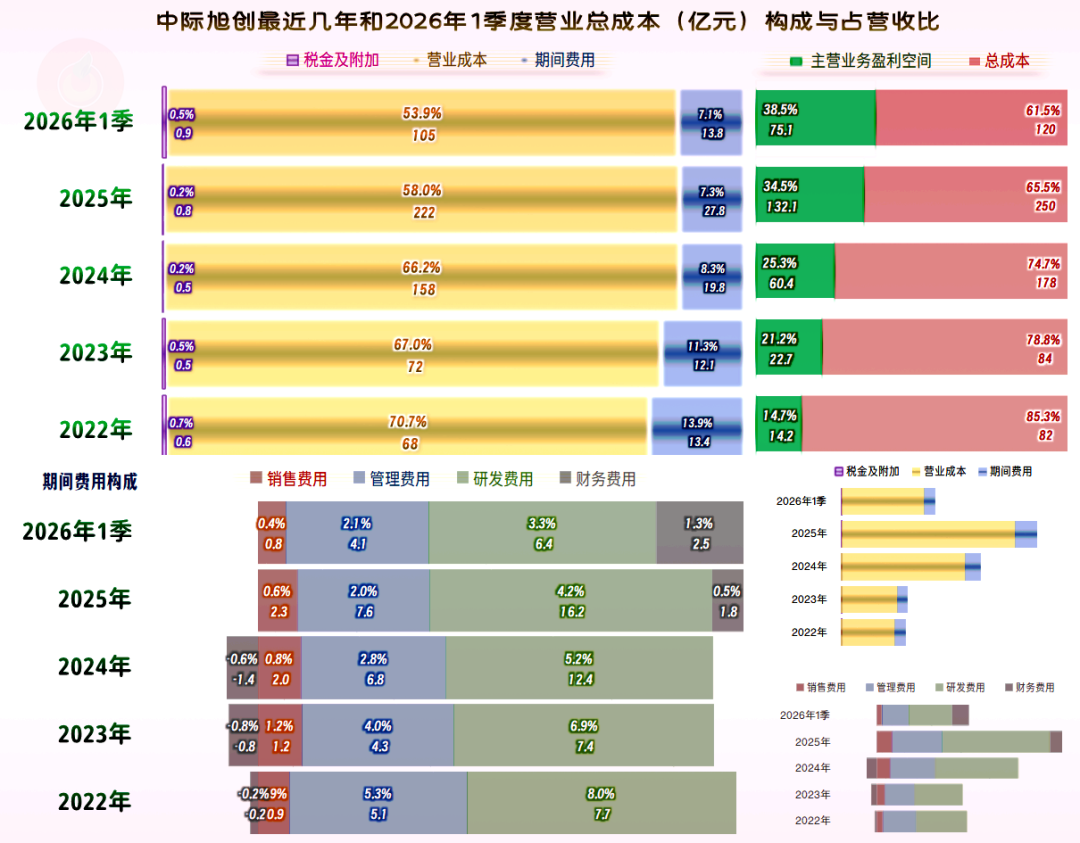

近几年和2026年一季度的主营业务盈利空间持续创下新高,2022年时14.7个百分点的盈利空间,已经是相当高了,但中际旭创追求的是没有最高,只有更高,2026年一季度把其扩大至近四成的恐怖水平。

主营业务盈利空间提升的主要原因是毛利率持续增长,营收高速增长带来的期间费用占营收比摊薄,在前两年还有较大的影响,2026年一季度已经成为不重要的因素。也就是说,哪怕仍在高速增长,其规模效应的发挥已经接近极限了。

在期间费用中,研发费用的支出是大头,前些年财务费用是净收益的状态,2025年和2026年一季度已经成为净支出状态,2026年的支出规模还比较高。

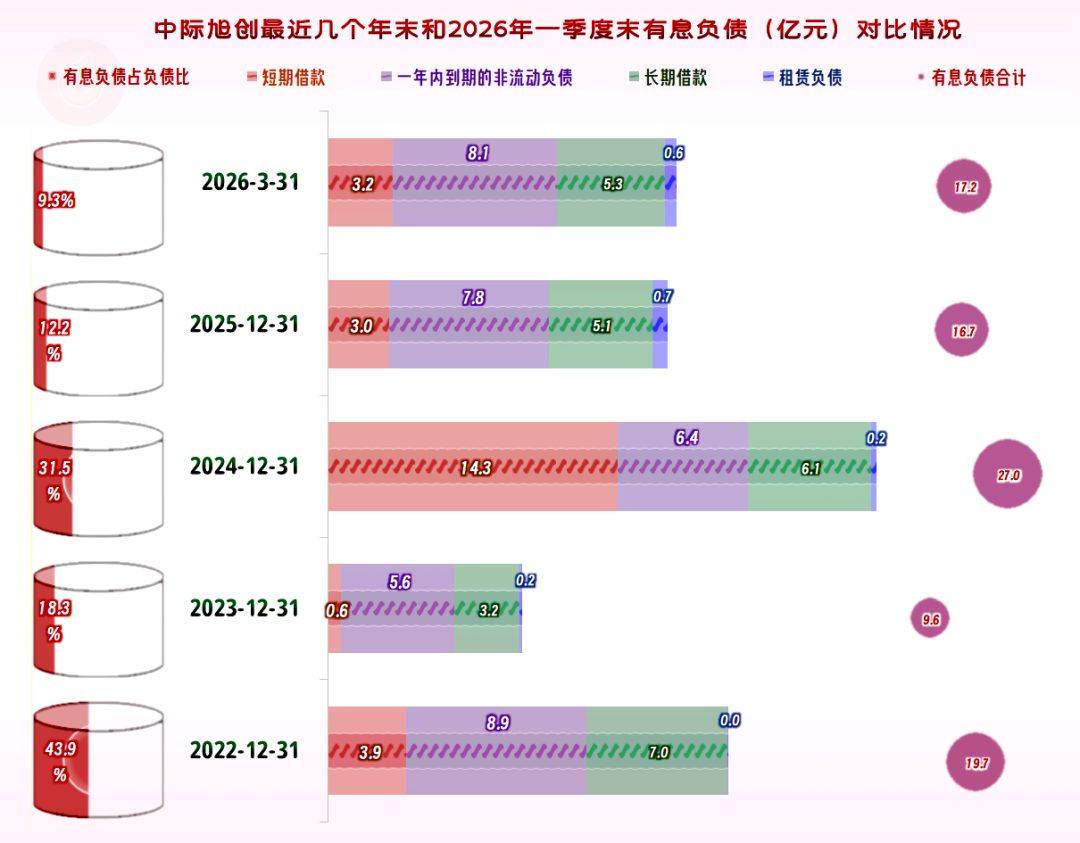

我们可以看到,2025年末的有息负债规模是在下降的,2026年一季度末基本稳定,财务费用中利息支出增长的可能性不大。主要是“汇兑损失”比较高,2025年达到了3.2亿元,而2024年是,还是“汇兑收益”1.2亿元。

对于近350亿元的收入均来自境外的中际旭创来说,汇兑损失或收益比较大,是正常现象,如何减少这些因素波动的影响,对中际旭创是很重要的。只是,现在中际旭创的主营业务非常赚钱,汇率方面可能并不用过于操心,以免为这些非经营的因素,分散经营上的精力。

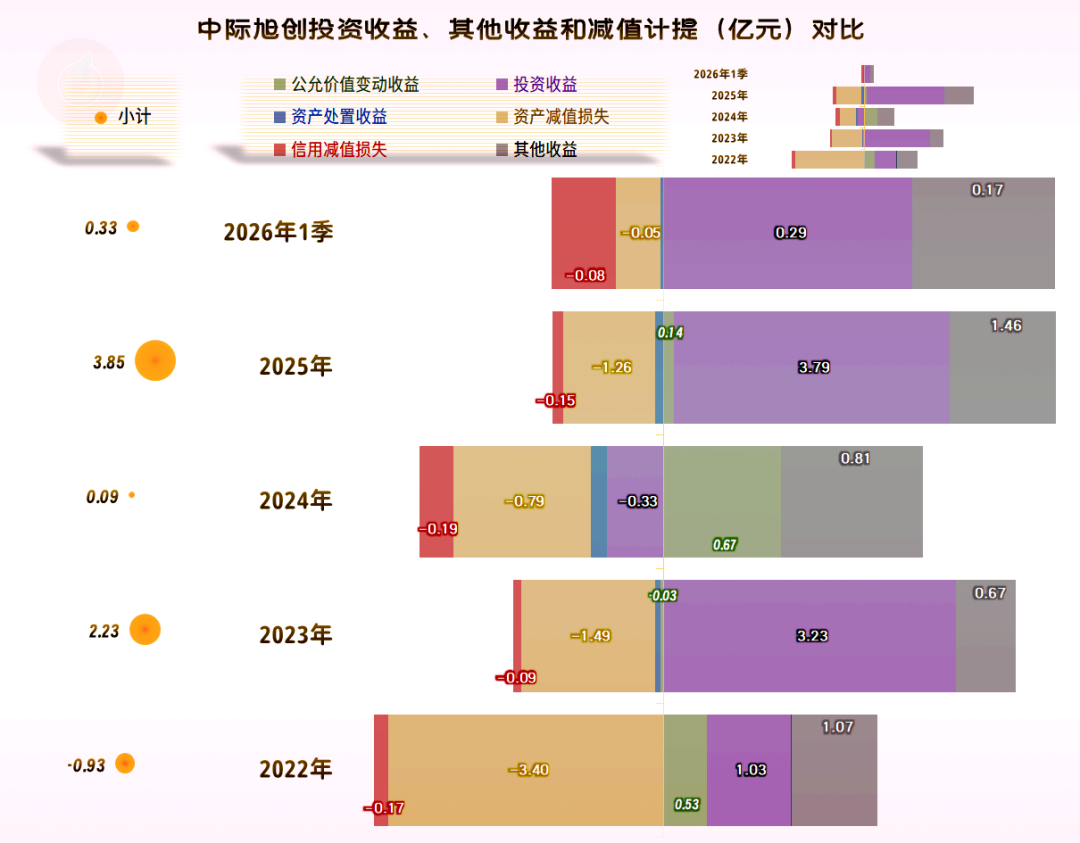

在其他收益方面,2025年以3.85亿元的净收益,远高于2024年,这也增厚了归母净利润。政府补助有所增长,但资产减值损失也在扩大,这两项应该都与营收规模增长有关。主要的增长在“投资收益”方面,主要是“对联营企业和合营企业的投资收益”,不仅是自己的业绩好,其投资的宁波创泽云投等企业也收益较好。

中际旭创的“归母净利润”和“扣非净利润”差异极小,其赚钱和投资收益均来自于经常性项目,虽然有一定的政府补助,但其规模较小,对业绩的影响并不重要。

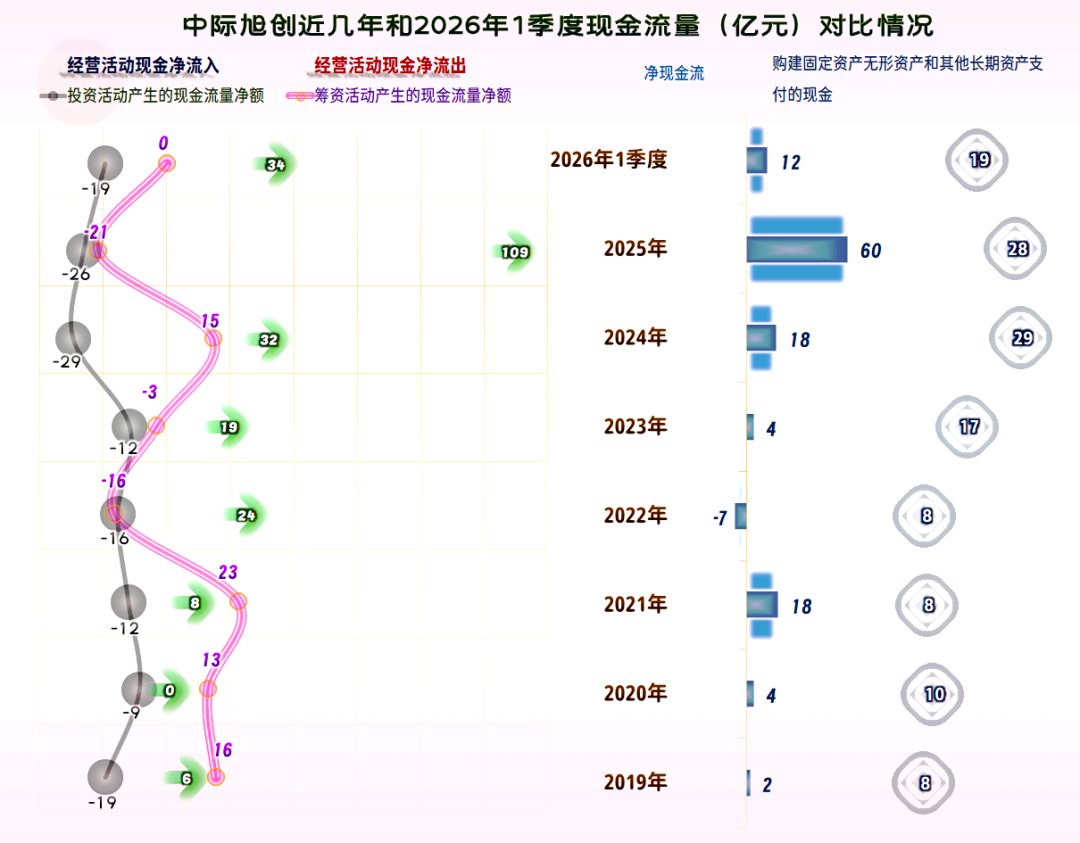

中际旭创“经营活动的现金流量净额”也是连创新高,2024年和2025年的固定资产投资规模大幅增长至近30亿元。2025年一季度就接近20亿元,全年可能还会创下新高。虽然不是投资驱动型的行业,但如此大规模的营收持续高增长,确实也需要在硬件方面做必要的投入。

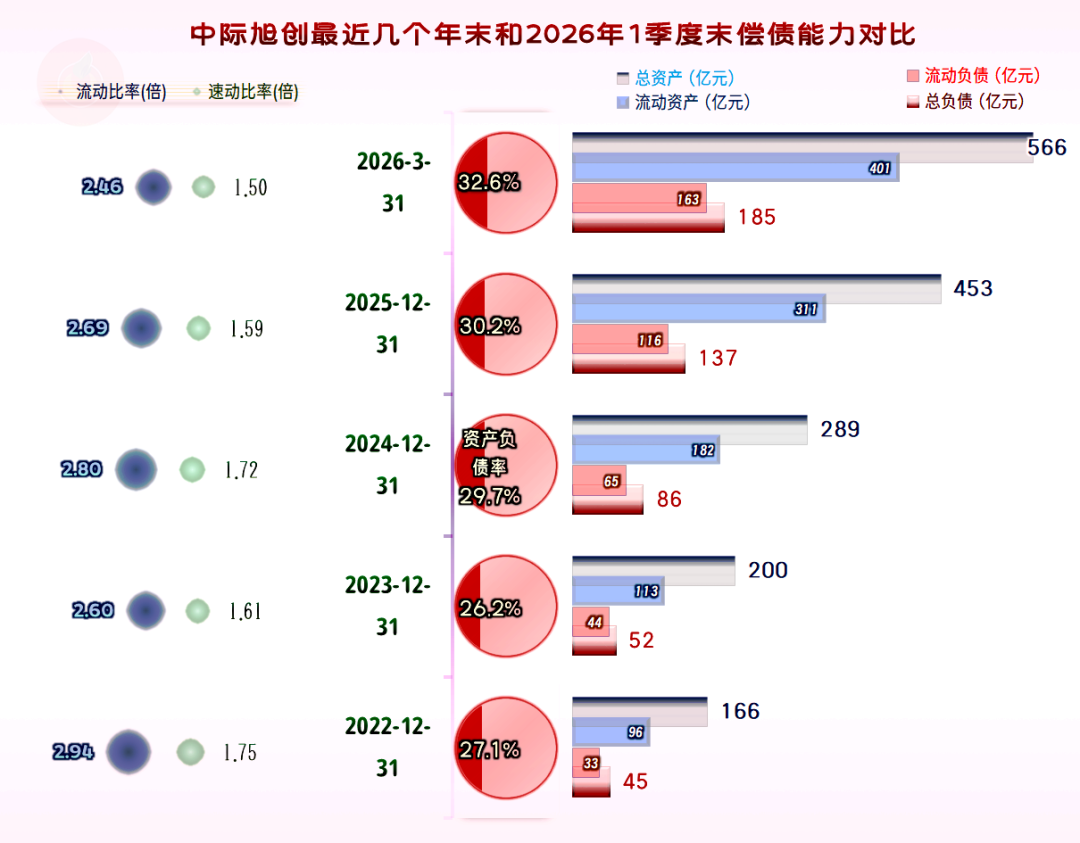

中际旭创的资产在快速膨胀,资产负债率略有提升,但长期偿债能力仍然是极强的水平。其资产结构并不重,短期偿债能力也是极强的。

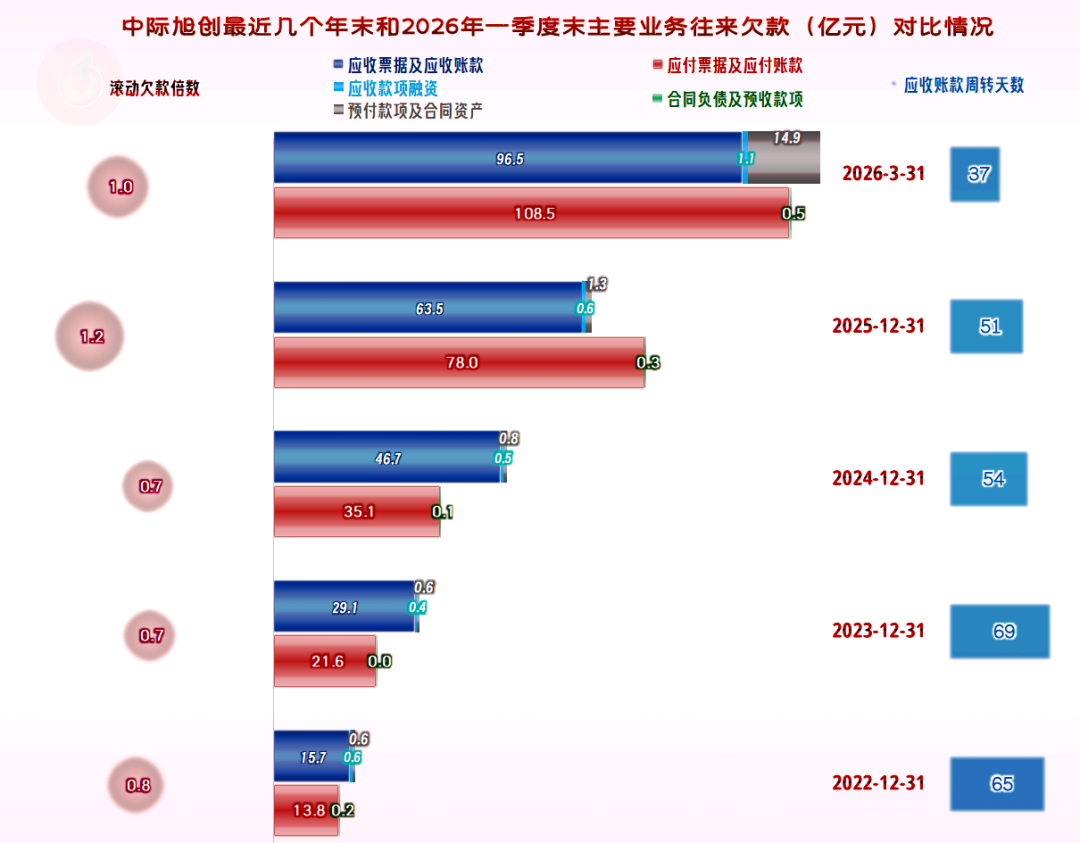

应收和应付项目均在快速增长,但应收账款周转天数是在持续下降的,说明其增长主要来自于营收规模的扩大,应收账款的整体健康度是在稳步提升的。

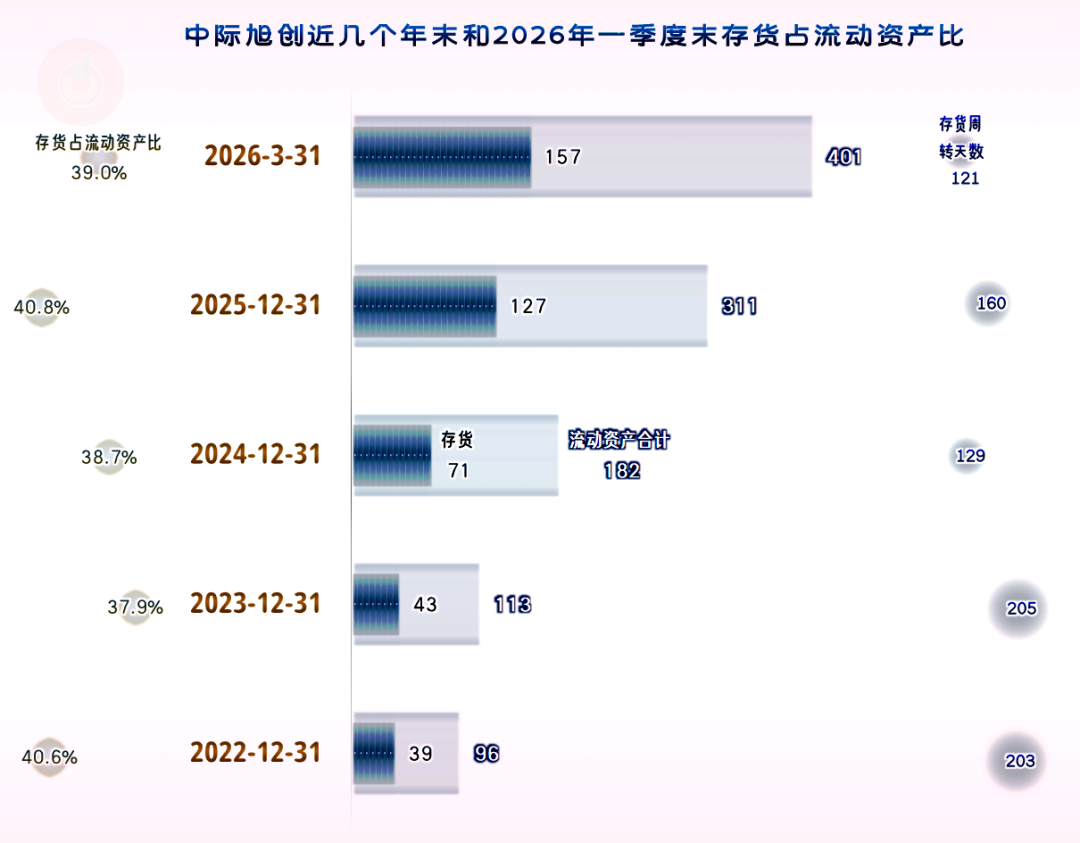

存货的情况与应收账款类似,也是规模在较快增长,但存货周转天数在下降,存货增长的原因,主要是营收规模扩大导致的营运资金的增加。

中际旭创是市场上不多的,在现在的环境下,还能在营收、净利润和净资产收益率等各方面均表现极为优秀的上市公司。我们去年就认为其增长会减速,现在看是当时的判断保守了,那么2026年会减速吗?从其已公布的2026年一季度的表现看,似乎仍然不会。

VIP复盘网

VIP复盘网