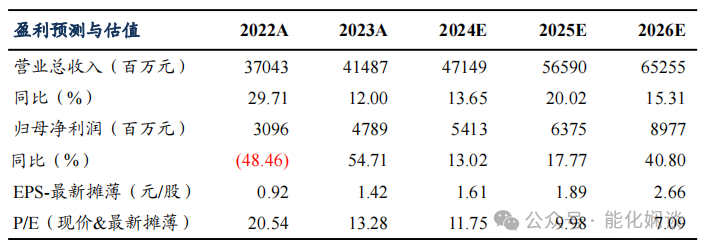

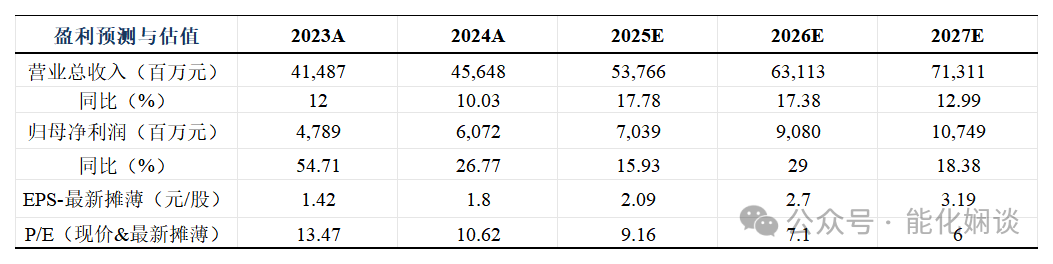

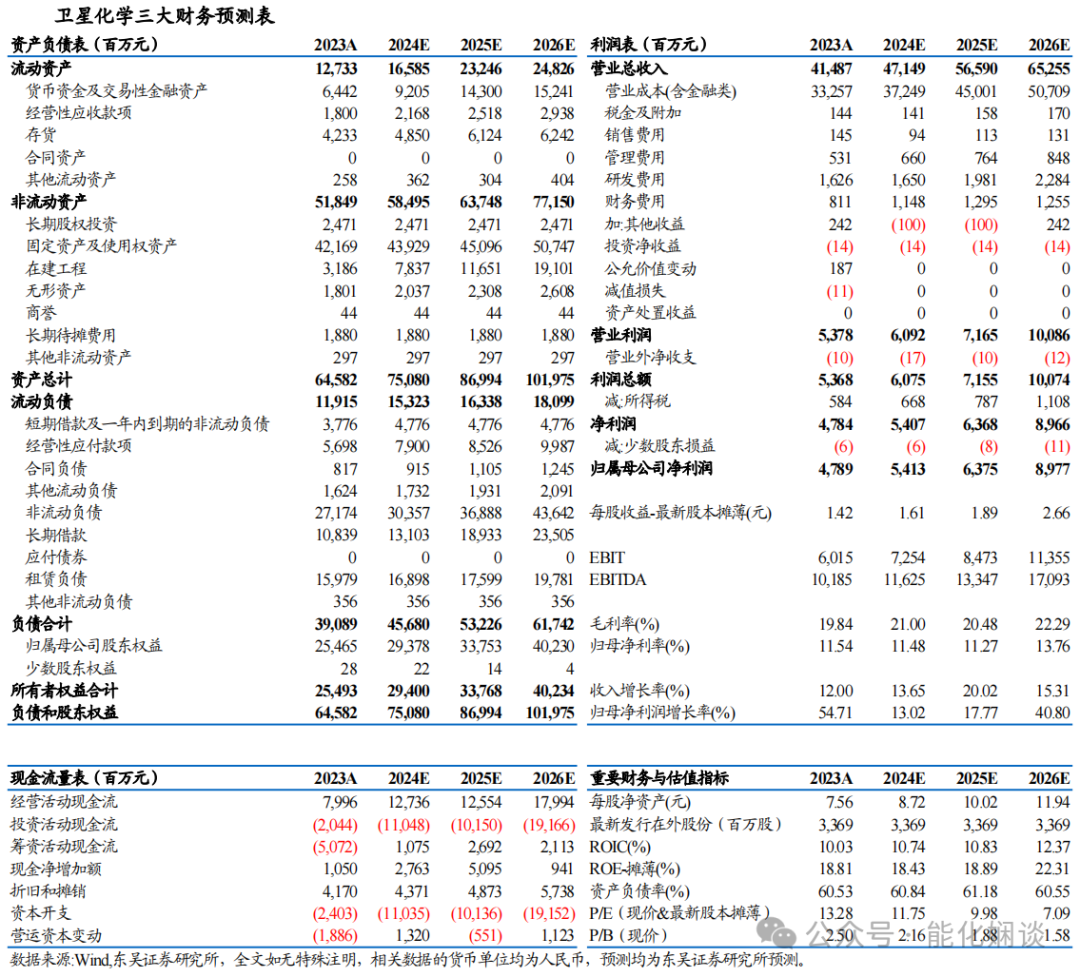

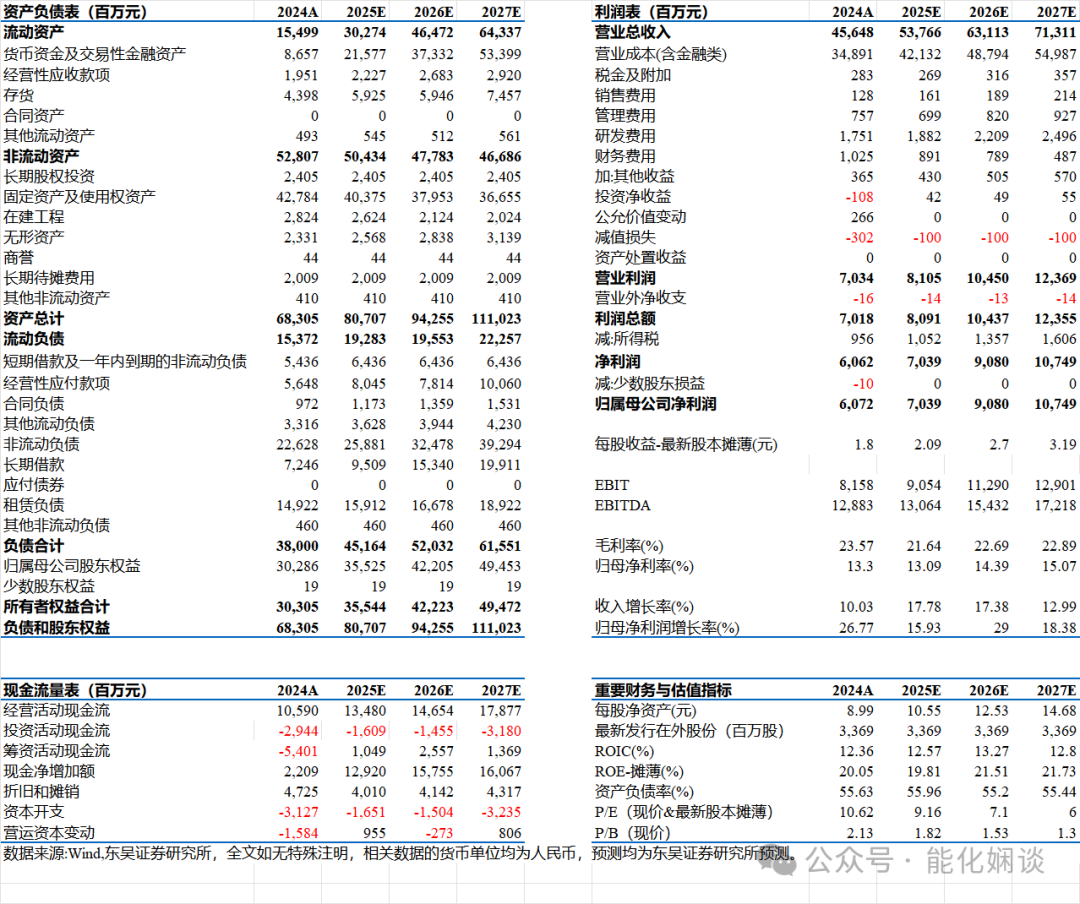

盈利预测与估值

投资要点

事件2:2025年4月25日,公司首次回购35万股,最高成交价为人民币18.90元/股,最低成交价为人民币18.76元/股,成交总金额为人民币659万元(不含交易费用)。

C2原材料乙烷价格下降,盈利能力提升:

原材料端:美国天然气价格走低,带动乙烷价格大幅降低,2024年,乙烷均价143美元/吨(同比-35美元/吨)。

新项目稳步推进,助力公司业绩增长:

1)C2方面:公司连云港α-烯烃高端新材料产业园一阶段项目已全面开工,项目总投资266亿元,公司预计该项目将于2025 年底建成,2026年初正式投产;二阶段项目公司预计会在2024年下半年完成项目开工等手续办理,2026 年底建成,2027 年初投产。两个项目部分公用工程可共用,进一步降低成本并提升公司规模化效益。

2)C3方面:卫星能源三期80 万吨多碳醇项目一阶段投产,实现 C3 产业链耦合闭环,产业链韧性进一步增强。

盈利预测与投资评级:基于C2、C3板块当前景气度情况,我们调整公司2025-2026年归母净利润分别至70、91亿元(此前为64、90亿元),新增2027年归母净利润预测值为107亿元。按2025年4月25日收盘价,对应PE分别9、7、6倍。我们看好公司未来成长性,维持“买入”评级。

风险提示:项目建设不及预期,需求表现疲弱,原材料价格大幅波动。

VIP复盘网

VIP复盘网