Abstract

摘要

新能源车中游:基本面上行拐点确立,新技术周期共振。2025年以来伴随产业链价格逐步企稳、供需结构改善,底部反转趋势逐步显现。我们认为新一轮上行周期有望启动,本轮周期的核心驱动主要来自需求结构变化、场景多元化以及海外新一轮新车周期释放。展望2026年,我们预计全球锂电池出货仍有望保持20-25%增速并有超预期的空间。我们看好产业链各环节有望进入量价修复的趋势中,基本面有望进一步改善。

工控自动化:看好AIDC及机器人的双成长赛道。随着AI数据中心的需求持续高增,对于高性能输配电电源的需求持续增长,我们持续看好AIDC的高斜率方向,包括服务器电源、HVDC/SST、液冷等。人形机器人是重要的终端AI应用,其中编码器、伺服驱动器、电机等是传统工控公司的优势产品,另外看好新技术中的轴向磁通电机。

电力设备:国内外电网投资景气持续。我们看好“十五五”期间国内电网投资景气度延续,预计2026-2027年国内电网投资额CAGR有望达到7%左右,特高压、主网、配网等环节均衡增长。

储能:电改政策加速经济性拐点到来,发展中国家市场成为高增新动向。锂电池、逆变器、光伏组件价格持续下降,使得“光伏 储能”逐步在众多国家实现平价,进而驱动储能需求放量。我们预期中美欧市场由高速发展进入高质量发展,亚非拉市场规模有望实现高速增长,全球储能市场仍维持景气度上行。

风险提示:宏观经济下行,原材料价格波动,政策落地不及预期。

Text

正文

新能源车中游:基本面上行拐点确立,新技术周期共振

新能源车中游锂电板块经历2-3年下行周期,2025年以来伴随产业链价格逐步企稳、供需结构改善,底部反转趋势逐步显现,我们认为新一轮上行周期有望启动。本轮周期的核心驱动主要来自需求结构的变化、场景的多元化以及海外新一轮新车周期释放。具体而言:

► 新能源车方面,高压快充车型、大增程车型的推出,带来乘用车单车带电量的通胀;同时,锂电应用场景从此前单一乘用车使用,扩展到了泛交通领域包括重卡、工程机械、矿卡、eVTOL、电动船舶等多元场景;此外,海外26-27年将进入新一轮新车大周期,产品力、成本均有望得到优化。

► 储能场景亦在持续扩容,从传统电力、工商业、家储应用,逐步拓展至当前高景气的数据中心领域;同时,国内储能市场在136号文后有望迎来经济性拐点,进一步释放需求潜能,海外市场如欧洲、中东、澳洲等伴随能源结构的加速转型亦持续带来新的市场增量。

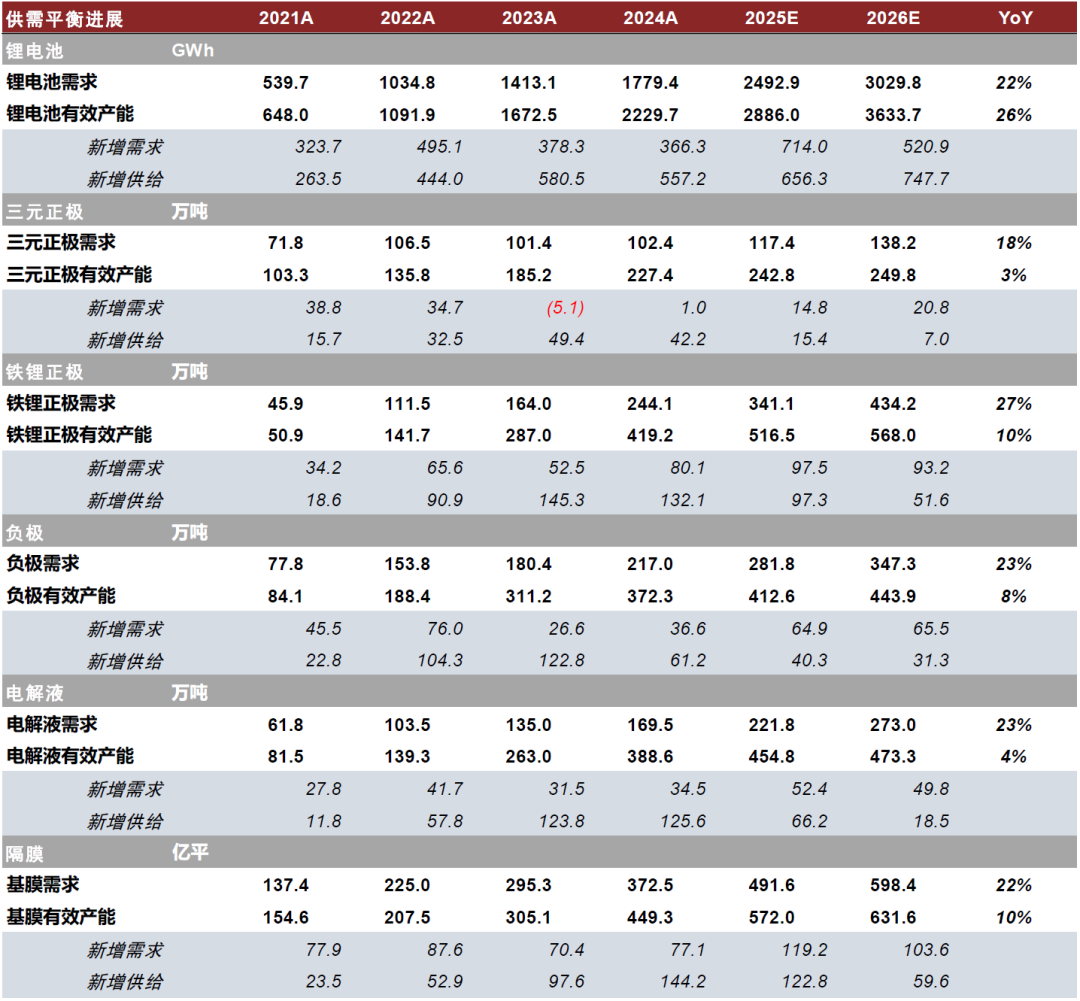

展望2026年,我们预计全球锂电池出货仍有望保持20-25%增速,仍有超预期的空间。供给端尽管尚未出现实质性产能出清,但从23-24年以来,行业主动收缩产能扩张,使得供需关系逐步得到改善,行业集中度逐步向头部汇笼。2025年以来,产业链各环节头部厂商产能利用率普遍达到70-80%以上,与中尾部厂商分化逐步拉大;同时,我们认为随着锂电新技术的发展、制造工艺的进步,落后产能将逐步被市场淘汰。在需求景气度驱动下,头部电池厂商25年进入新一轮扩张周期,以把握未来增量需求,我们看好行业集中度有望进一步提升。伴随周期向上,我们看好产业链各环节有望进入量价修复的趋势中,基本面在26年有望进一步改善。25年以来,储能电芯迎来价格回归,而考虑到中游锂电材料环节扩张仍保持谨慎,我们认为涨价亦有望向中游材料环节传导,6F、铁锂正极等盈利受损较大的环节亦有望在25年末至26年迎来价格修复。同时,以固态电池为主线的新一轮锂电技术大周期逐步迎来产业化拐点,以氧化物/聚合物复合路线为主导的半固态电池打破新技术配高端车的传统、下沉至平价车型,26年产业链有望率先迎来放量;硫化物全固态电池亦迎来产业化突破,25年头部厂商陆续进入中试阶段,26年有望进入小批量量产及装车阶段,工艺路线、材料体系等亦有望逐步收敛。我们继续看好固态电池板块的投资斜率。

图表1:锂电供需平衡表

资料来源:MarkLines,SNE,GGII,中金公司研究部

储能:电改政策加速经济性拐点到来,发展中国家市场成为高增新动向

我们认为风光电力渗透率提升以及电力市场化改革仍然是驱动储能市场高速发展的核心驱动力。2026年随着脱碳加速,储能市场有望在全球范围内持续高速增长,我们预计年出货量有望达到600GWh以上,增速20%以上。锂电池、逆变器、光伏组件价格持续下降,使得“光伏 储能”逐步在众多国家实现平价,进而驱动储能需求放量,我们预期中美欧市场由高速发展进入高质量发展,亚非拉市场规模已经成为上市公司追求高增长的新市场,全球储能市场仍维持景气度上行。

► 从需求分布上:中国电力市场化改革逐渐步入深水区,储能项目经济性(峰谷价差和利用率以及容量电费等收入增加)将呈现系统性优化;欧美发达电力国家的风光渗透率高企,对储能调节资源的需求由局部已经向全面扩散,其中美国东海岸各州以及欧洲英德之外市场增长明显;发展中国家主要驱动力已经形成,逆全球化贸易带来产业链重构给发展中国家带来新增电力需求,中国的外贸政策带动金砖国家、一带一路沿线国家的储能项目增多。

► 从上游供应上:国内储能产能远超过本土需求,已经形成了稳定的外贸型产业格局。为了应对贸易政策带来的不确定性风险,头部企业已经在海外重点市场进行了产能布局,储能产业已经形成从“产品出口”到“产业出口”的过渡形态,最终会形成国内研发为主,海外制造为主的“技术出口”形态(如:技术授权模式,与海外企业进行合作服务当地市场)。

► 从技术发展上:储能产品在集中式供电和分布式供电共同存在的情形下,仍然分为大型表前侧储能和表后侧家储及工商业,表前侧储能仍以集装箱为主,且集成程度进一步提升,单个集装箱电量基本超过5MWh,循环寿命向1万次循环以上发展;而表后侧储能则以灵活性为主,整体储能逆变器的构网能力要求正在增加,来应对未来电力系统的更多不确定性需求。

投资建议:需关注两条主线带来的投资机会:第一,关注储能出海(尤其是发展中国家市场),国内储能市场因供应强劲形成充分竞争,海外市场的需求景气度、渠道及竞争压力等条件均是实现高毛利的主要支撑;其次,关注构网型储能产品,对于新能源的渗透率提升及分布式电力逐渐增多,电网对于储能提供稳定服务的需求逐渐提升,构网型储能产品的渗透率将逐渐提升。

氢能:看好短期绿氢行业快速增长,2027年后氢能及燃料电池有望迎来需求提升

► 氢能端:2025年4月,绿色指国际海事组织(IMO)[1]批准“IMO净零框架规则”草案,规定各年船舶燃料温室气体强度目标,并计划2050年前后实现国际航运净零排放。我们认为IMO净零框或将大幅催化绿色甲醇需求。

► 我们认为市场有望延续高增趋势,2025年电解槽招标量有望超3.5GW,同比翻倍增长,海外如中东、欧洲等国家亦规划庞大绿氢产能,部分具备技术与成本实力的电解槽厂商有望拓展海外业务。同时2024年欧盟将航运业纳入碳排放交易体系,对船用燃料提供了绿色溢价,有望驱动国内风光制氢制醇的产能快速放量。

► 燃料电池端:2024年山东等省市免除燃料电池汽车高速通行费,部分场景下燃料电池重卡实现平价;中长期看,我们预计2027年后燃料电池重卡全生命周期成本有望逐步平价,行业有望迎来高增需求。

工控自动化:看好AIDC及机器人的双成长赛道

工控市场维持平稳增长,整体需求仍然等待进一步提振。当前来看整体工业扩产需求仍然相对较为清淡,终端需求尚未呈现明显的反转迹象。但由于下游行业的结构性需求仍然为相关产商带来了结构性机遇,例如2025以来的新能源行业走出此前的低迷期进入到新一轮的行业改善进而带动设备厂商、自动化厂商需求有所改善。但整体而言,多数行业与此前相比的变化并不大,更多延续了此前的波动态势。我们认为工控作为典型的周期成长行业,成长旋律是一直存在且逐步加强,但就周期因素而言,我们看到行业仍然尚未进入到大幅的周期拐点。因此我们认为市场机遇更多聚焦在结构性的市场机会。

工控板块持续看好AIDC及机器人的板块性行情。我们认为电力电子是延展性较好的底层技术,多数工控/电力电子公司凭借原有的技术积累积极向机器人、AIDC等领域延伸布局。我们仍然坚定看好AIDC及机器人的双重主线。

► AIDC:随着AI数据中心的需求持续高增,对于高性能输配电电源的需求持续增长,我们持续看好AIDC的高斜率方向:(1)服务器电源:服务器电源具有多重通胀逻辑,既有本身产品迭代(3kw-5.5kw-8.5kw-18.5kw-20kw)后性能升级的单价提升逻辑,也有品类扩张的延展逻辑(例如PSU到BBU、PCS等)。此外服务器电源未来有望进一步从powershelf向powerrack迭代,进一步提升整体的单位价值量。(2)HVDC/SST:从前端强电来看,我们认为未来有望逐步从UPS向HVDC/SST逐步切换。HVDC相较于UPS具有更高的转换效率、更小的占地面积等充分契合AIDC时代下的需求特征。向前看,未来SST有望成为AIDC输配电的重要路径,其相较于HVDC具有更高的转换效率和更小的占地面积。(3)液冷:我们认为2025-2026年是液冷从0到1的阶段,随着GB200/GB300的切换,液冷从选配进入标配阶段,渗透率也有望快速提升。

► 机器人:人形机器人是重要的终端AI应用,我们看到多数的工控公司都凭借此前在伺服/运动控制等领域的积累向人形机器人关节模组方向进行延展布局,其中编码器、伺服驱动器、电机等是传统工控公司的优势产品。此外从人形机器人的新技术来看,轴向磁通电机有在大负载关节处应用的潜力,并且能够在功率密度上有较为出色的表现以匹配机器人高爆发性关节的特点。同时由于轴向磁通电机绕线工艺、铁芯制造等技术难点使得整体生产设计的壁垒相对较高。

电力设备:电网投资景气持续,清洁发电装备受益于AI与能源转型

我们认为再电气化与新型电网发展是一个长期、持续的过程,景气度或可持续至2030年,因此电力设备板块仍具备长期投资价值。

► 国内电网:看好“十五五”电网投资景气度持续向上。2025年1-8月全国电网工程投资金额3796亿元,同比 14%。向前看,国内电网投资主要驱动因素为新能源并网,随着后续风光大基地的开发,配套特高压外送通道、主网以及配电网仍有较多投资空间。我们预计2026-2027年全国电网工程投资额CAGR有望达到7%左右。具体来看:1)特高压与柔性直流输电:我们预计特高压与柔性直流输电仍然是未来国内电网较为明确的投资重点之一,“十五五”期间有望年均核准3-4条特高压直流、2条特高压交流。长期来看,雅下水电站有望给特高压与GIL发展带来长期空间。2)非特高压主网:我们认为整体220-750kV主网投资有望保持10%左右增速,重点发展500/750kV主网,配合西北等地区新能源并网带来的扩容。3)配电网:考虑到配网投资基数较大,整体有望保持温和增长,需要关注结构性变化如配电智能化等细分方向。

► 电力设备出海:海外需求景气度延续,结构性供给问题犹在,看好长期出口潜力。2025年1-8月中国电力设备出口金额同比 23%,保持较快增速。长期来看,发电侧新能源装机持续增长、电网侧设备更新与改造、用电侧新型用能主体增加以及负荷增长,是推动全球电网投资增长的三大底层动力。根据BNEF预测,在经济转型情景(ETS)下2030年全球电网投资相较2023年 50%,2050年投资相较2030年 26%。

► 发电装备:长期看好核电、水电、气电等发展前景。2025年9月,国家能源局等部门发布《关于推进能源装备高质量发展的指导意见》[2],提出到2030年,能源关键装备高端化、智能化、绿色化发展取得显著成效。我们认为清洁能源装备有力支撑新型能源体系建设,看好核电保持常态化核准节奏,小型堆、四代堆等先进技术研发加码;雅下等大型水电有序推进,抽水蓄能建设加快;气电灵活性调峰电源重要性凸显,自主化燃气轮机攻关力度加大,利好头部能源装备企业。

此外,AIDC等新质生产力带来的用电需求持续增长,部分电力设备厂商积极布局数据中心业务,电力电子技术有望平移至HVDC、巴拿马电源、SST等AIDC供电领域。

VIP复盘网

VIP复盘网