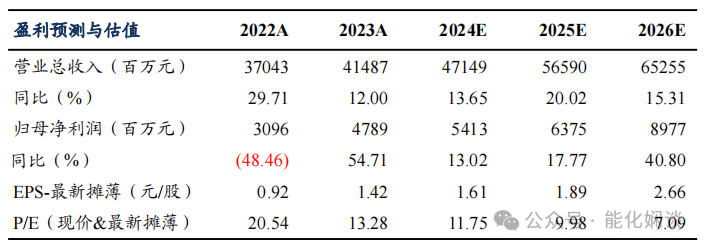

盈利预测与估值

投资要点

事件:2026年4月21日,公司发布2026年一季报,实现营业收入491.9亿元(同比-13.7%);实现归母净利润39.1亿元(同比 90.7%);实现扣非后归母净利润24.1亿元(同比 94.3%)。公司盈利水平大幅上升,一方面得益于公司PTA和下游新材料价格的上涨,另一方面得益于公司前瞻的套期保值业务。公司业绩符合我们预期。

成本端管控良好,产品端产量增加,PTA/新材料产品价格同比增长:2026Q1,产品端,公司炼化产品/PTA/新材料产品产量分别为608.30/435.10/163.38万吨,同比均有增加;平均售价分别为4597/4701/7649元/吨,同比-11.28%/ 7.12%/ 9.84%;成本端,煤炭/丁二醇/原油/PX平均进价分别为587/6291/3483/6914元/吨,同比-2.77%/-10.35%/-14.13%/ 11.16%。整体来看,公司成本控制水平优异,PTA/新材料产品价格在地缘冲突下整体上涨,推动盈利水平提升。

成本护城河坚实,地缘冲突下炼化景气度提升,公司有望明显受益:恒力石化是国内最早投产的民营大炼化企业,从产能一体化布局看,公司拥有行业内独具的“油、煤、化”深度融合的大化工平台,业内首次将全球标杆级的2000万吨炼化、600万吨煤化工、150万吨乙烯和1200万吨PTA这四大产能集群布置在同一个产业园区内,各类油、煤、化大型装置都通过园区内的管道一体化耦合并实现上下游贯通,显著优化了冗繁的运输、存储和冷却等加工环节,节省了大量的中间运行费用与物流运输成本。同时,公司在园区内自备了国内最大的煤制氢装置,每年低成本自供25万吨稀缺的纯氢原料,建造了行业能效领先的合计920MW的高功率自备电厂,为炼厂提供了大量的廉价电力和各级蒸汽,显著降低了各类生产与运行成本。

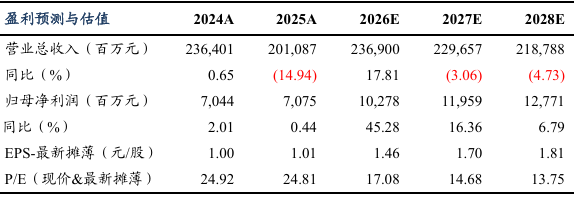

盈利预测与投资评级:地缘冲突推动油价大幅上行,主要炼化产品价格上涨。公司作为民营大炼化龙头,成本优势突出,全产业链布局优势明显。我们维持盈利预测,2026-2028年公司归母净利润分别为103、120、128亿元。按2026年4月21日收盘价,对应PE分别17.1、14.7、13.75倍。我们看好公司优异的盈利水平,维持“买入”评级。

风险提示:油价大幅波动风险、行业竞争加剧风险、主要原材料供应稳定性风险。

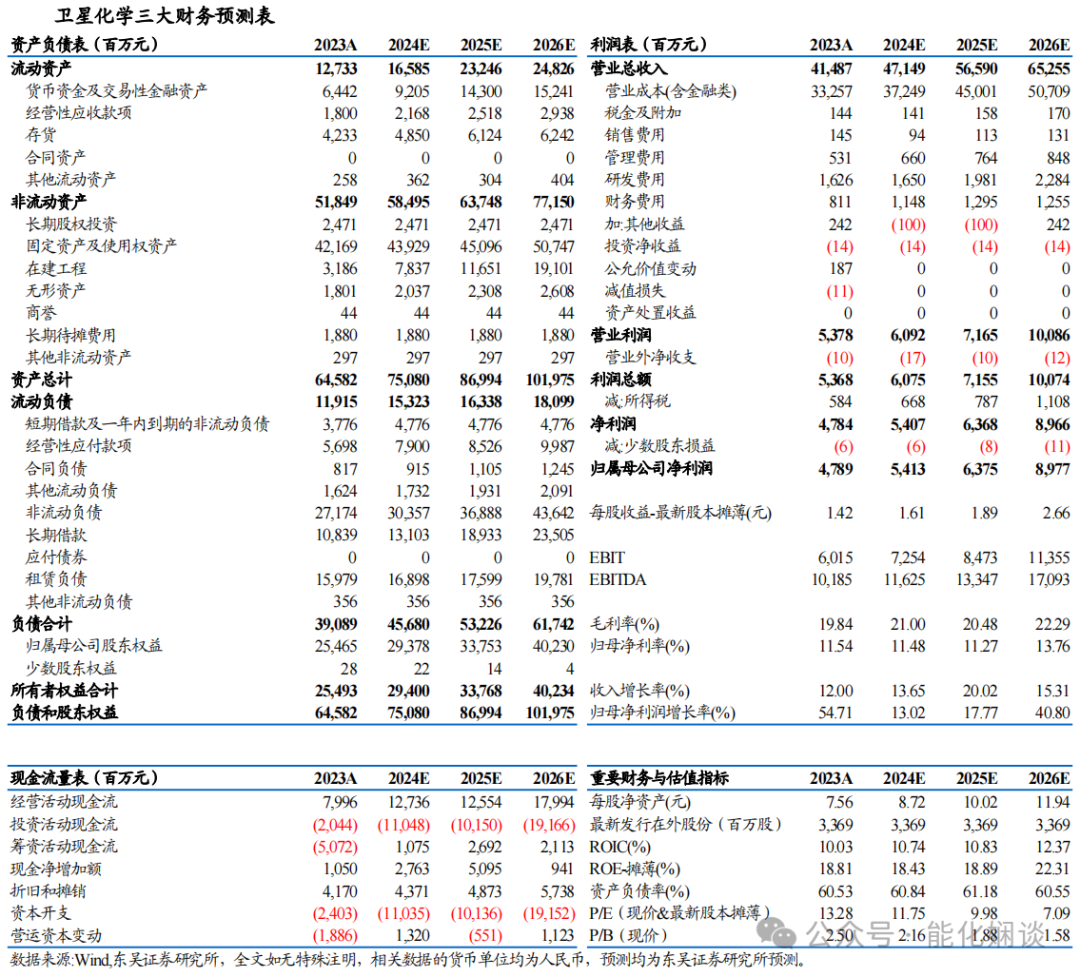

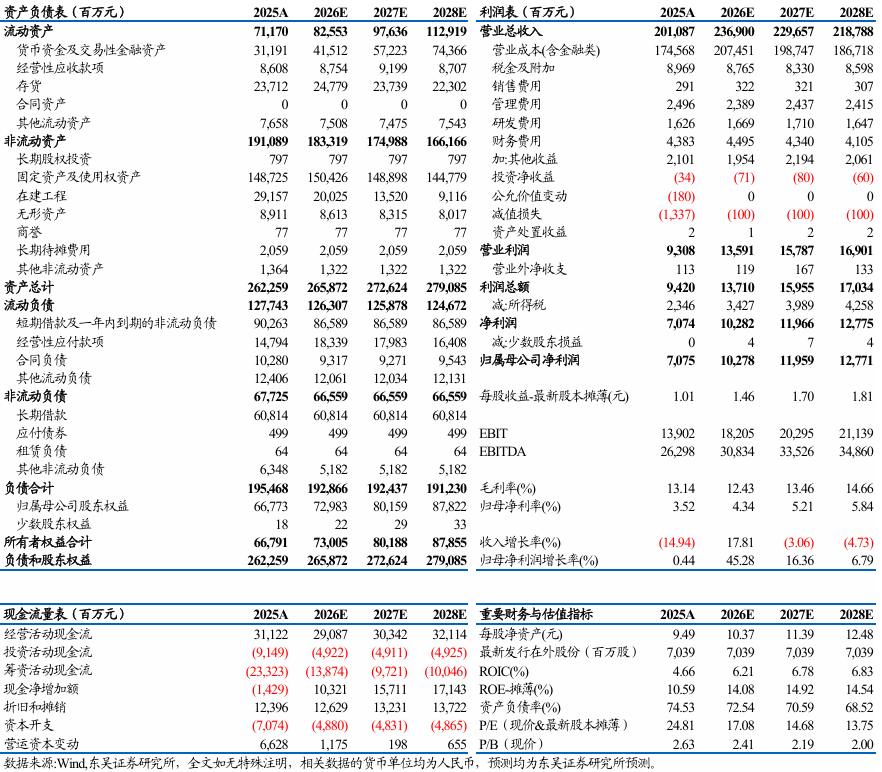

恒力石化三大财务预测表

VIP复盘网

VIP复盘网