因素一:决定实际房贷利率的为公积金利率而非宏观利率。市场可能更关注实际利率,忽略了公积金的重要性。时隔十年政府工作报告再提“深化公积金制度改革”,各地公积金政策加速落地。当前核心城市的公积金额度普遍占房屋贷款50%以上,即真正的房贷利率或接近公积金利率(当前公积金利率2.6%,商贷3.06%,已实现变相贴息),且后续仍有望降息(2024、2025年均在5月下调25bp),实际贷款利率与租金回报率相近,企稳或更快到来。因素二:上海房价先行企稳有望传导至更多城市。市场可能仅关注到上海成交放量,低总价段的房价实现企稳。但我们发现以下两点与过往几轮都不相同:1)上海的挂牌持续下降,4月初二手房挂牌量降至8.7万套,去化周期降至4个月,驱动力或源自卖方主动撤牌,社会库存自然见底;2)二手房交易的信心在传递、置换在启动,价格正呈现自下而上企稳态势。参考海外经验,核心城市先企稳后,更大范围的企稳或将在未来1-2年内,而地产股的低点恰恰出现在核心城市率先企稳前夕或过程中。

因素三:人民币升值利好楼市企稳。市场可能忽略了人民币升值企业结汇对楼市的影响,主要体现在两方面:1)过去几年,中美利差拉大,汇率表现承压,而2026年政策出台进度及力度不及预期;宽松政策对市场提振效果不佳;房企出现债务违约。

因素一:决定实际房贷利率的为公积金利率而非宏观利率

1.1 公积金有待盘活,两会再提公积金制度改革,政策出台频次提升

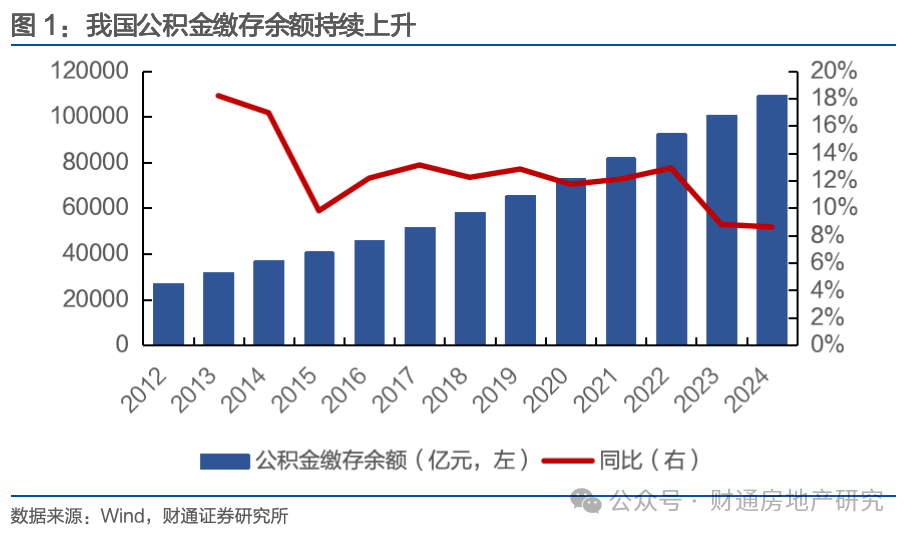

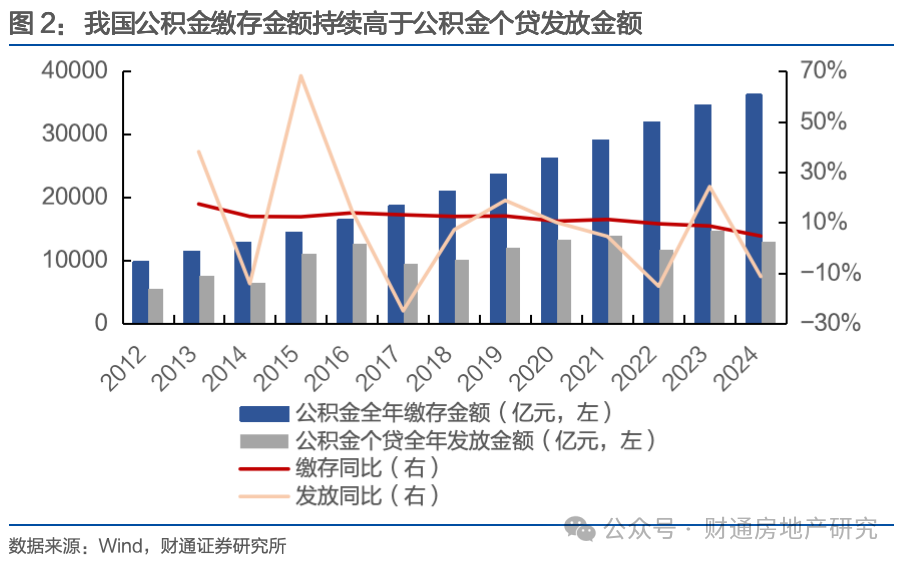

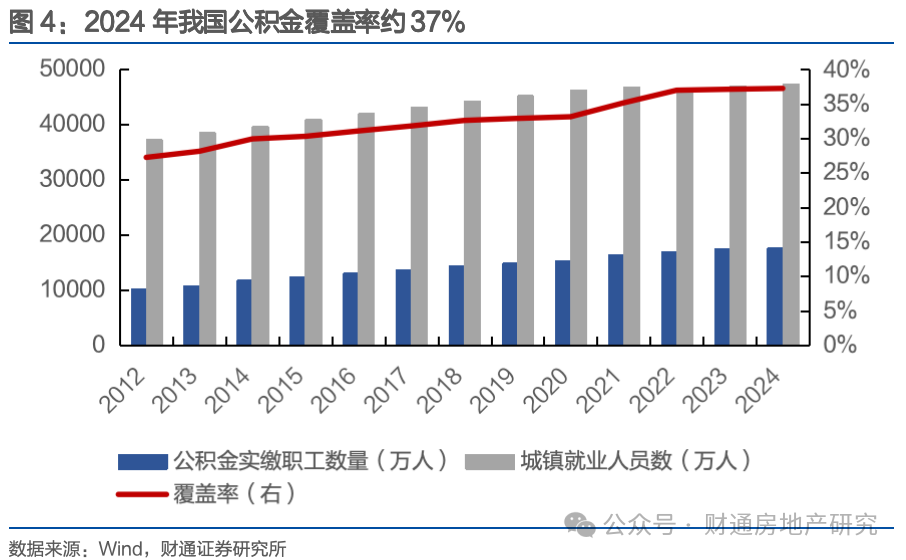

大量资金长期沉淀在公积金账户中,有待政策优化。截至2024年末,我国公积金缴存余额10.9万亿元,同比 8.6%,再创新高。2024全年公积金缴存金额3.6万亿元,同比 4.7%;公积金个贷发放金额1.3万亿元,同比-11.4%。公积金池子的流入持续大于流出,资金沉淀越来越多,有待通过制度改革激活万亿级“沉睡”资金,助力房地产止跌回稳。2024年我国公积金人均缴存金额20601元,同比 3.6%,以此计算家庭双方工作十年累计缴存金额将超过41万元,贷款额度通常是账户余额的若干倍,足以覆盖大多数房产价格。2024年我国公积金实缴职工数量1.76亿人,覆盖城镇就业人口的比例约37%。公积金覆盖人群广、贷款额度充裕,若能转化为实际购房能力,将对楼市有明显助力。

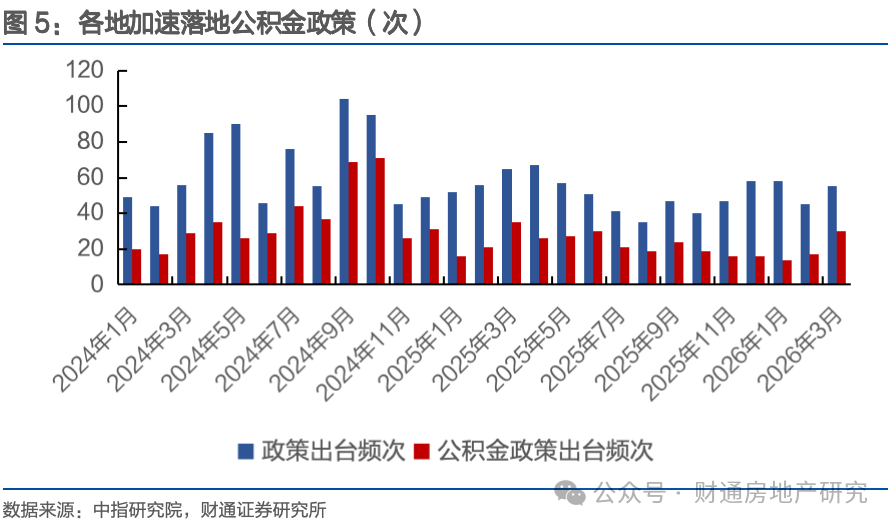

时隔十一年两会再提公积金改革,2026年或是公积金政策的关键一年。2026年政府工作报告提出“深化住房公积金制度改革”,这是自2015年的十一年后,政府工作报告再度提出公积金制度改革。在中央层面的重视及积极定调下,无论从政策空间还是资金空间看,2026年都或将是公积金制度深化改革的“关键一年”。若超10万亿元的存量公积金能够被激活,对于助力楼市止跌回稳将有重大意义。近年来优化住房公积金政策已成为各地支持楼市止跌回稳的重要政策支撑。根据中指研究院,2025年全国各地出台房地产政策超630条,其中调整优化公积金政策约280条。2026年以来,各地累计出台政策约160条,其中公积金政策超60条,优化频次在各类政策中均居首位。1.2 当前各地公积金政策主攻三大方向,后续仍有降息空间

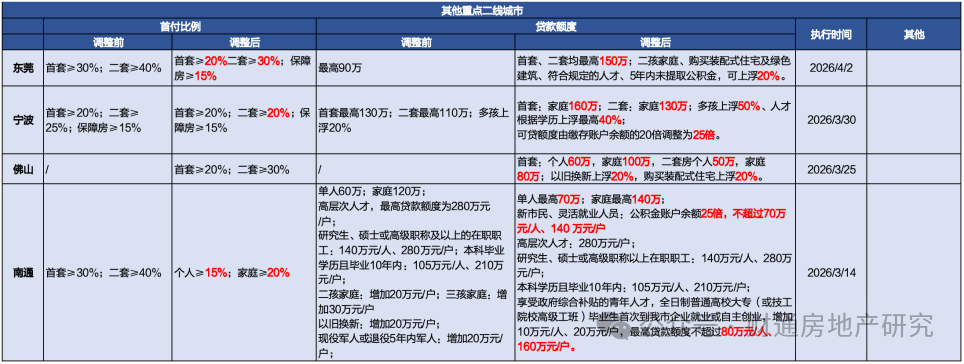

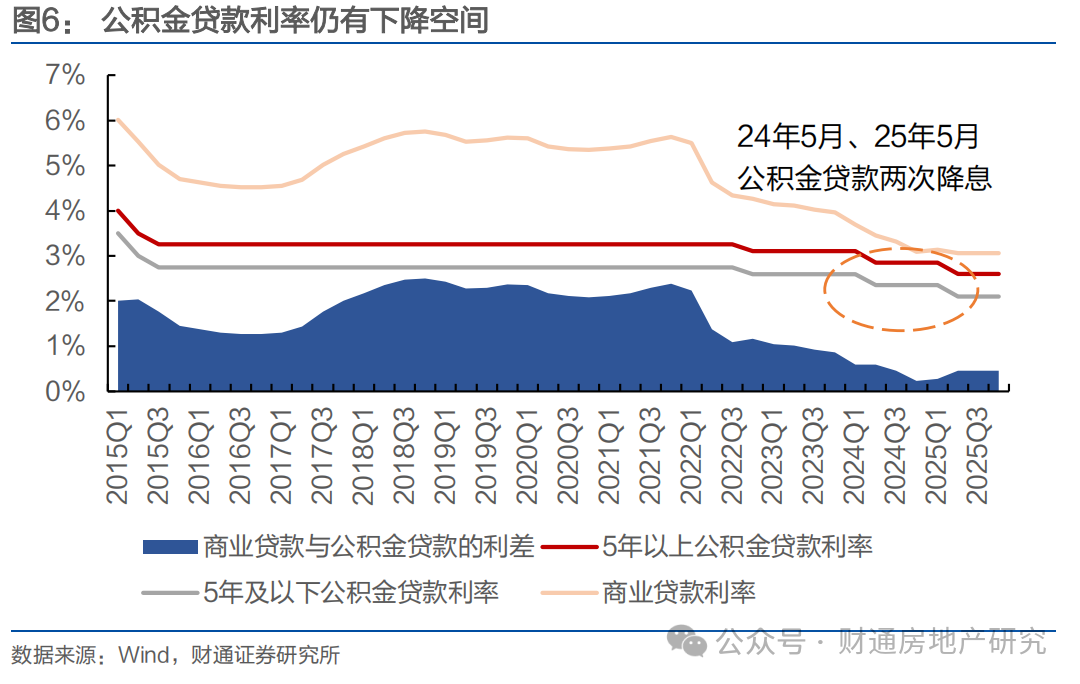

近年来优化住房公积金政策已成为各地支持房地产健康发展的重要抓手。各地在调整公积金政策时,从政策方向上看,主要从贷款端、提取端、缴存端三大方面进行发力,政策的精细度、普惠性进一步加强。1、贷款端:提高贷款额度,针对特定人群上浮额度或优化套数认定,降低置业门槛及月供压力。主要包括大幅上调最高贷款额度,如上海家庭贷款额度上限由160万元提高至240万元,杭州市区家庭公积金贷款额由130万元提高至180万元,降低购房者置业成本,促进住房需求释放。放宽商转公办理条件,如广州为首个支持“商转公”的一线城市,明确了开展“商转公”的条件,当住房公积金个人住房贷款率低于75%时启动商转公贷款。2、提取端:优化、扩宽公积金提取使用范围,提高公积金使用效率。主要包括支付购房首付款、扩宽提取使用用途至住房相关消费(物业费、购房契税、装修、车位、老旧小区改造等)。优化租房提取,上调租房提取额度。3、缴存端:扩大公积金保障人群范围,提高公积金普惠性。主要包括放宽灵活就业人员缴存门槛,提供缴存补贴,调整缴存基数下限,优化异地职工缴存提取(诸如深圳等大湾区6市签署协议,实现“钱随人走,服务共享”)。公积金贷款利率仍有下降空间,关注5月降息情况。截至2025年末,个人住房商贷平均利率为3.06%,个人住房公积金贷款利率(5年以上)为2.60%,两者利差为46bp,处于近十年最低的水平,即商贷利率持续下降,而公积金贷款利率降幅有限,两者逐渐趋近,因此后续公积金贷款利率或将进一步下降。时间节点上,2024-2025年公积金贷款利率下调的时间点都在5月,后续需关注今年5月公积金降息的情况。1.3 当前一二线城市的公积金额度普遍占房屋贷款50%以上

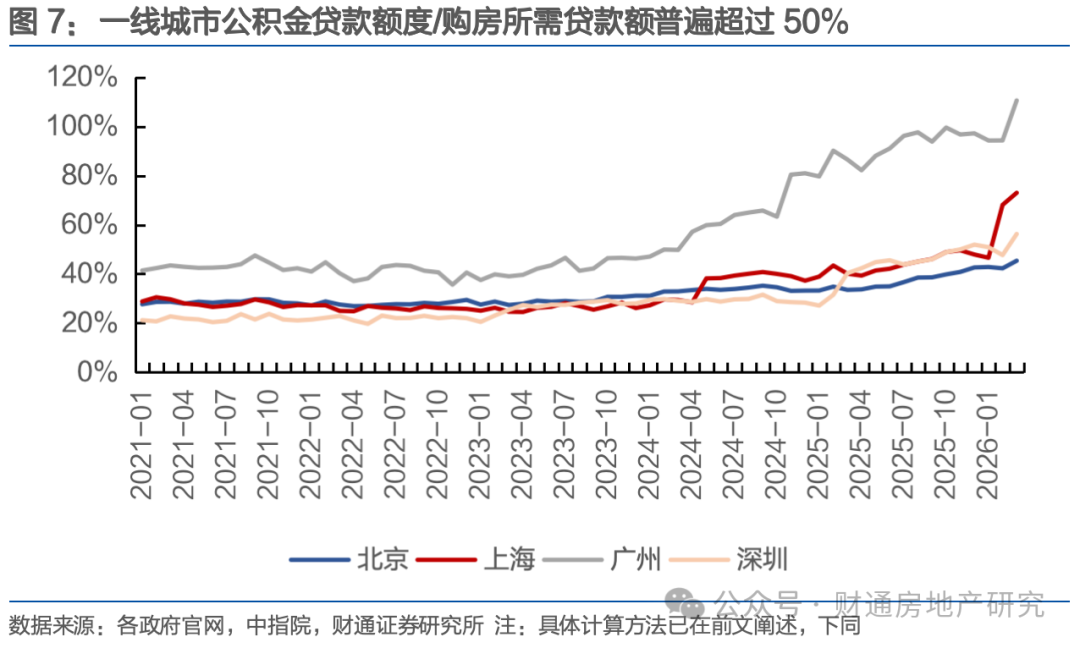

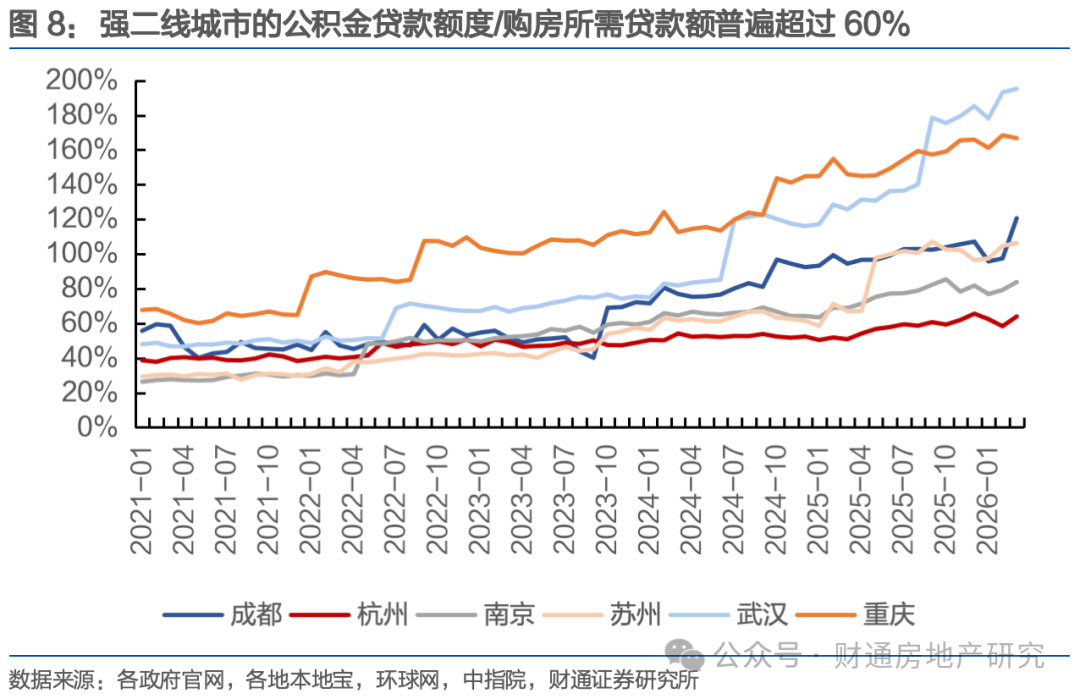

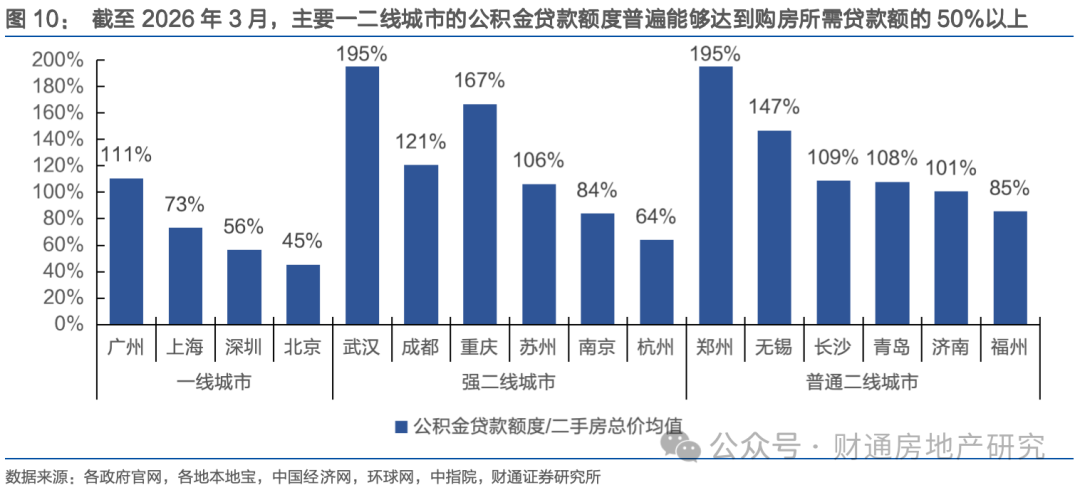

我们认为决定当前房贷利率的是公积金利率,而非市场更关注的宏观利率,因为当前主要一二线城市的公积金贷款额度普遍能够达到总贷款的50%以上。公积金贷款实现定向降息效果,能够降低实际贷款利率,进一步缩小房贷利率与租金回报率之差。通过构建“公积金贷款额度/购房所需贷款额”这一指标,我们发现在20%首付比例、家庭双方一起贷款、首套房的情况下,当前主要一二线城市的公积金贷款额度普遍能够达到总贷款的50%以上,甚至有超过100%。在此情景下,如果只关注宏观利率,现行的商贷利率是3.06%,相对较高。但考虑公积金因素后,当前五年期以上公积金贷款利率是2.6%,若公积金覆盖50%的贷款,剩下50%是商贷,则综合房贷利率降至2.83%;若公积金覆盖100%的贷款,则综合房贷利率降至2.6%。公积金贷款额度(分子端):1、家庭双方贷款;2、首套房(部分城市首套二套的额度相差不大、认房不认贷);3、只考虑基准额度,不考虑补充公积金、多孩、赡养老人、人群类型、房屋类型、因区施策等各类上浮公积金贷款额度的政策;4、不考虑公积金作首付。购房贷款额(分母端):1、即假设首付比例20%,按揭比例80%;2、房价取中指院的各城二手房总价平均值。即购房所需贷款额=二手房总价平均值*80%。对于一线城市,截至2026年3月末,北京、上海、广州、深圳的家庭首套房公积金贷款基准额度分别为120、200、160、154万元,基本能够覆盖大量低总价段房产的价值。北京、上海、广州、深圳的公积金贷款额度/购房所需贷款额分别为45%、73%、111%、56%。对于6个经济总量较大的强二线城市,截至2026年3月末,成都、杭州、南京、苏州、武汉、重庆的家庭首套房公积金贷款基准额度分别为120、130、100、150、150、120万元。我们发现部分城市过去几年房价筑底压力较大,同时持续落地公积金新政,公积金贷款额度已经明显大于房屋总价。成都、杭州、南京、苏州、武汉、重庆的公积金贷款额度/购房所需贷款额分别为121%、64%、84%、106%、195%、167%。

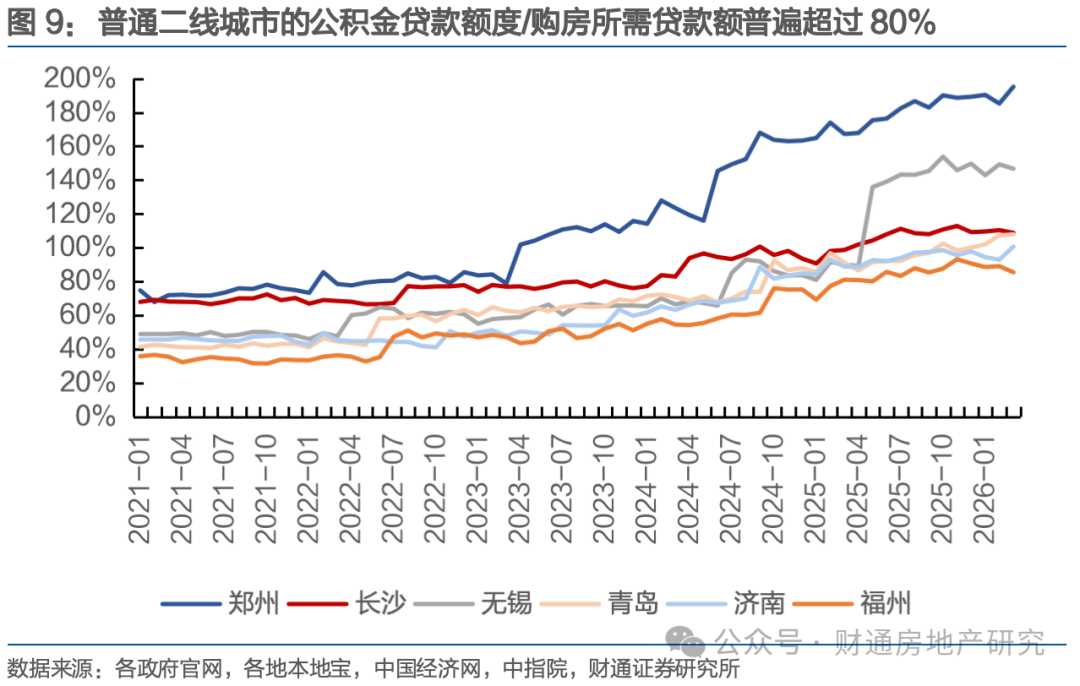

对于6个普通的二线城市,截至2026年3月末,郑州、长沙、无锡、青岛、济南、福州的家庭首套房公积金贷款基准额度分别为130、80、150、100、100、100万元。郑州、长沙、无锡、青岛、济南、福州的公积金贷款额度/购房所需贷款额分别为195%、109%、147%、108%、101%、85%。因素二:核心城市上海正先行企稳,有望传导至更多城市

2.1 核心城市正在企稳——上海成交量升,挂牌量降,库存周期健康

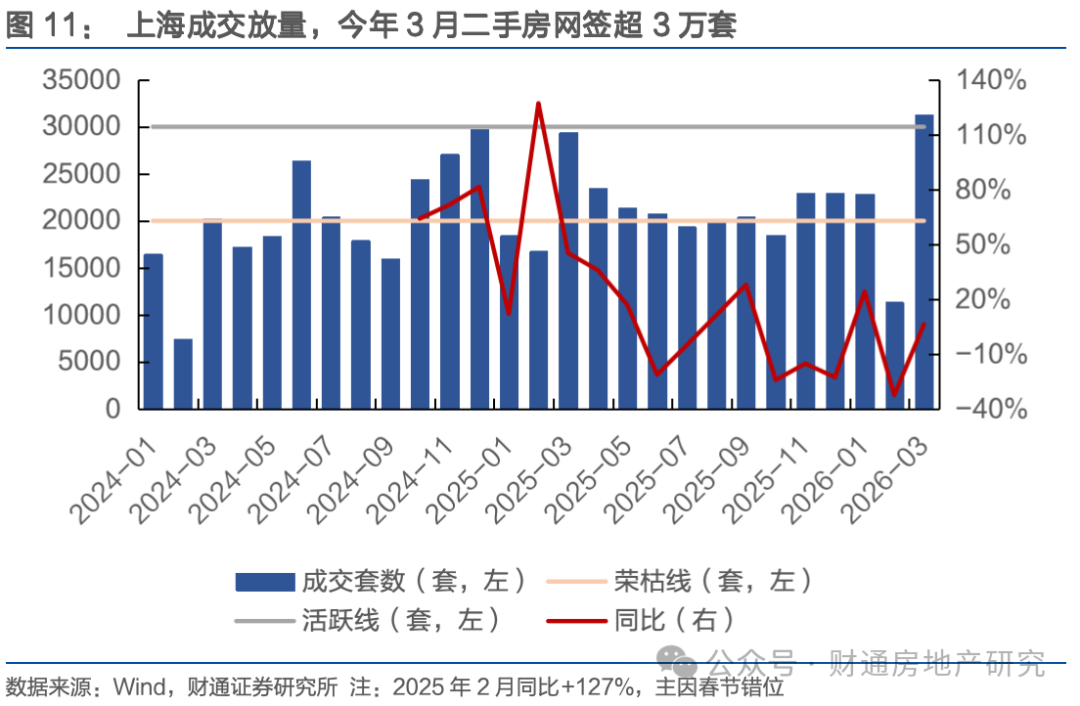

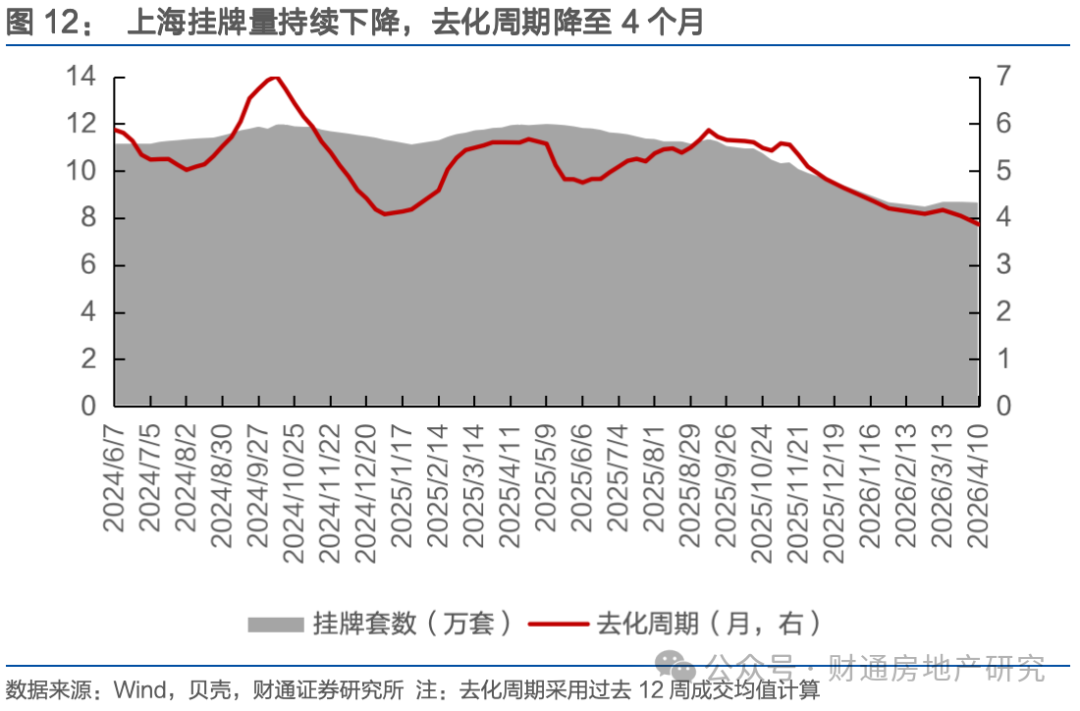

2026年3月,上海二手房成交31215套,同比 6.3%,一举创下2021年3月以来近5年的最高纪录。更值得注意的是,在没有增量政策支持的背景下,2025年11月至2026年1月上海二手房成交套数连续3个月超2.2万套,稳居荣枯线(2万套)上方,2026年3月更是一举站上活跃线(3万套)。在一定程度上释放了“市场触底,自发企稳”的积极信号。我们再次强调本轮地产周期的核心症结源于库存高企后,边际定价带动大市走弱。但这轮不一样,挂牌量持续下降,自发成交需求旺盛,价格正在自发企稳。正如我们在今年1月发布报告《现实不弱,预期增强,逢低布局》中提到的:2025Q4以来二手房挂牌量持续下降,开始释放供需关系逐步走向平衡的积极信号。过去几年多轮地产政策效果持续性不佳,我们认为本质上在于少数多方弱于多数空方。具体表现为:政策落地后,许多人将政策利好视为出货机会,出政策后挂牌量持续上升,二手房越卖越多,政策释放的需求量仍不及卖方抛盘的供给量,导致房价再度转向下行。当前二手房挂牌量的下降除了前文所述的二手房成交活跃,消化部分库存外;另有相当一部分来自于卖方的主动撤牌,主因是过去几年房价的筑底已消化了相当程度的泡沫,部分房源已击穿卖方心理价位的底线或造成账面浮亏,除非存在现金流压力,否则卖方可能转而将房源作为稳定创造现金流的收租资产。截至2026年4月初,上海二手房挂牌量降至8.7万套(贝壳口径),较最高峰下降3.3万套,降幅28%,去化周期下降至4个月,库存周期健康。这也就是今年小阳春与过往几轮政策出台或小阳春表现不同的关键,挂牌量持续下降或意味着社会库存自然见底,在当前成交规模的加持下,市场正在新的价格平台上重新寻找平衡。2.2 核心城市正在企稳——上海低总价段的房价触底反弹,自下而上传导企稳

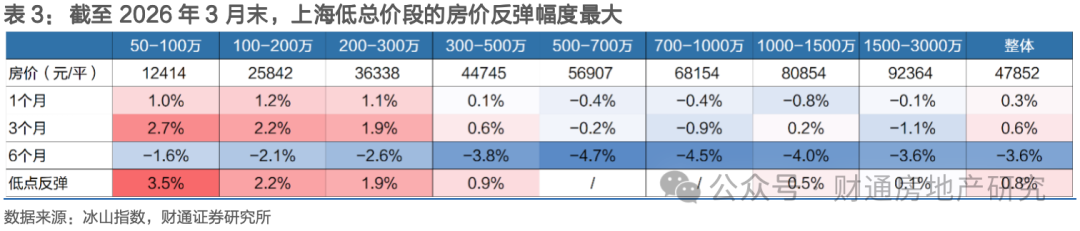

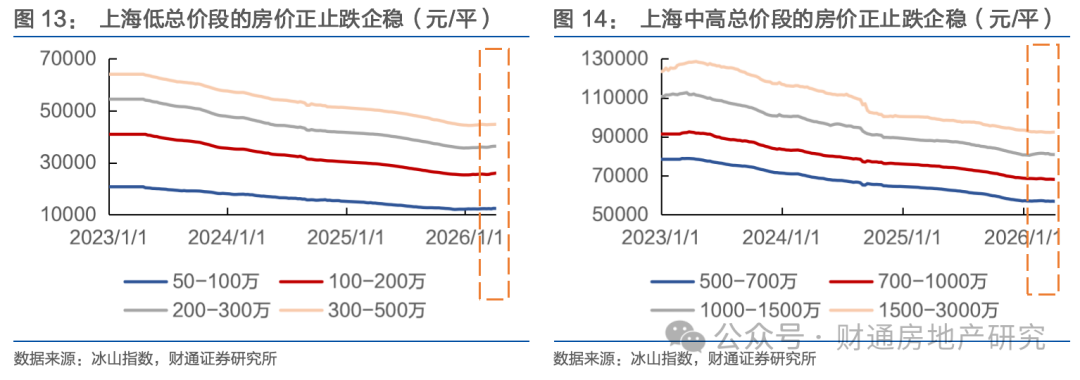

首先我们定义:总价段在50-500万元区间的房子为低总价段,总价段在500-3000万元区间的房子为中高总价段。

低总价段的房价已触底反弹。根据冰山指数,截至2026年3月末,上海50-100万、100-200万、200-300万、300-500万的低总价段价格分别为12414、25842、36338、44745元/平,近1个月涨跌幅 1.0%、 1.2%、 1.1%、 0.1%;近3个月涨跌幅 2.7%、 2.2%、 1.9%、 0.6%;近6个月涨跌幅-1.6%、-2.1%、-2.6%、-3.8%。

中高总价段的房价已降幅收窄或筑底企稳。上海500-700万、700-1000万、1000-1500万、1500-3000万的中高总价段价格分别为56907、68154、80854、92364元/平,近1个月涨跌幅-0.4%、-0.4%、-0.8%、-0.1%;近3个月涨跌幅-0.2%、-0.9%、 0.2%、-1.1%;近6个月涨跌幅-4.7%、-4.5%、-4.0%、-3.6%。

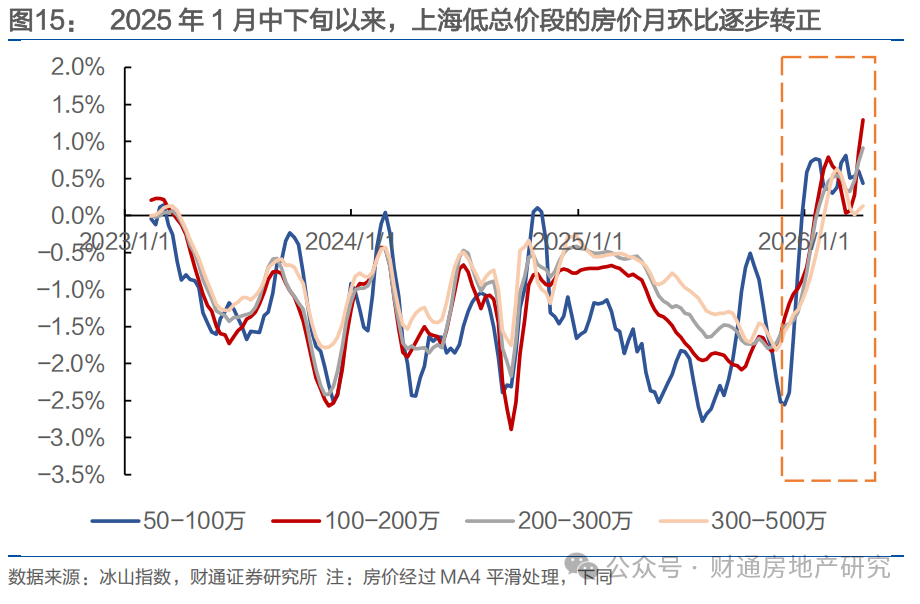

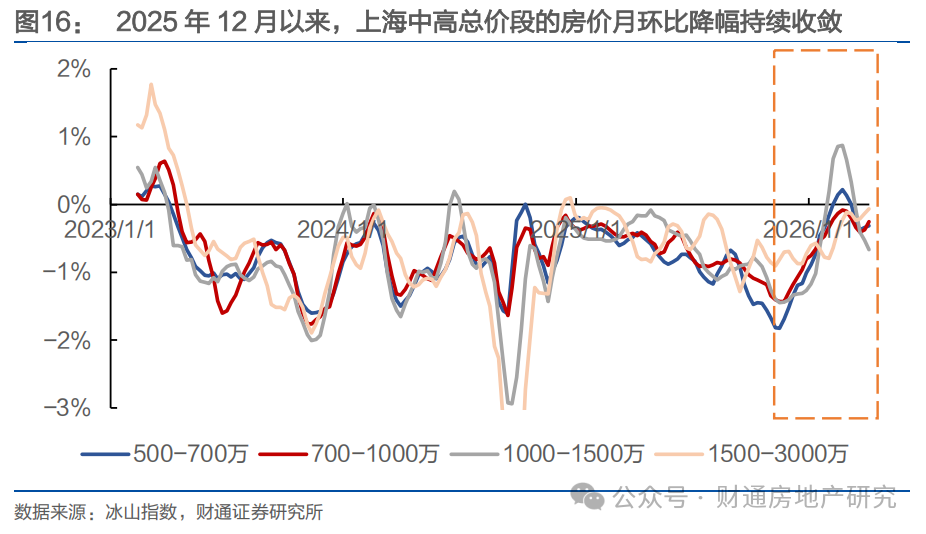

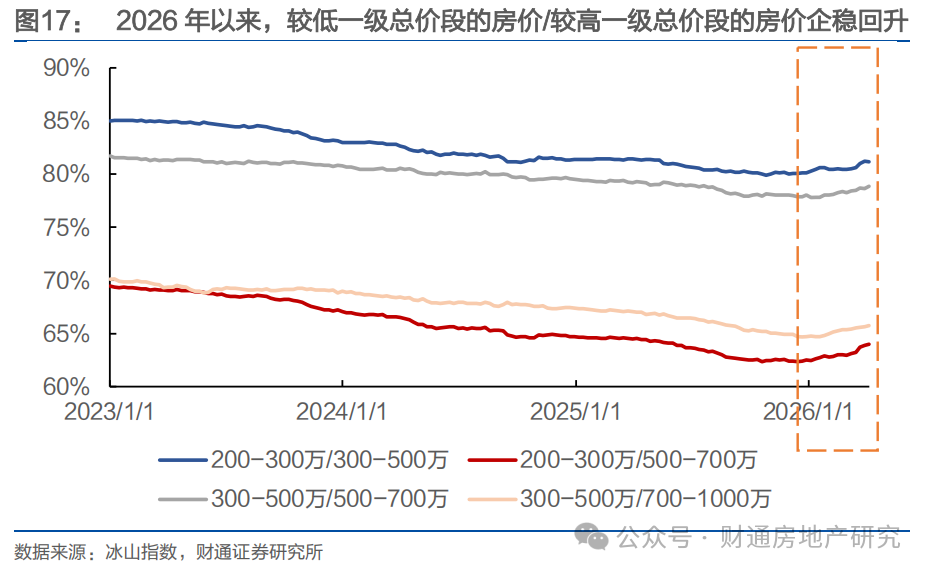

从环比数据来看,2025年12月以来,低总价段的房价环比降幅逐步收敛,并从2026年1月中下旬开始,房价环比由跌转涨。中高总价段的房价环比降幅同样从2025年12月开始收敛,并在今年1-2月出现部分结构性企稳,当前部分价段虽环比再度转负,但相较去年,降幅仍大幅收窄,处于底部震荡状态。2026Q4以来,我们发现均价比例开始触底反弹,置换难度减小,市场底的信心开始传导,向上置换的链条开始启动,有望带动更大范围的、中高总价段的房价出现逐步企稳。2025年以来,上海中高总价段的房价迎来一波补跌,本质上是受到置换链条被打断、新规新房入市分流等多重因素影响。因为在过去几年低总价段的房价下跌幅度最大,中总价段次之,高总价段下跌最少,并且低总价段的房子面积更小,中高总价段的房子面积更大,价格缩水 面积扩大意味着“卖一买一”首付比例下降,贷款比例提高,增加了置换的难度,导致低总价段的业主难以实现卖一买一。而失去了自下而上置换的支撑后,体现在下跌的时间顺序上,也是低总价段先跌,中总价段次之,高总价段最后跌。我们通过“较低一级总价段的房价/较高一级总价段的房价”来解释置换链条,在较低总价段均价上涨、较高总价段均价补跌的作用下,置换难度开始下降:200-300万房子的均价占300-500万房子的均价由最高85%降至最低80%;200-300万房子的均价占500-700万房子的均价由最高69%降至最低62%;300-500万房子的均价占500-700万房子的均价由最高82%降至最低78%;300-500万房子的均价占700-1000万房子的均价由最高70%降至最低65%。2.3 参考美日经验,核心城市企稳后,有望扩散至更多城市

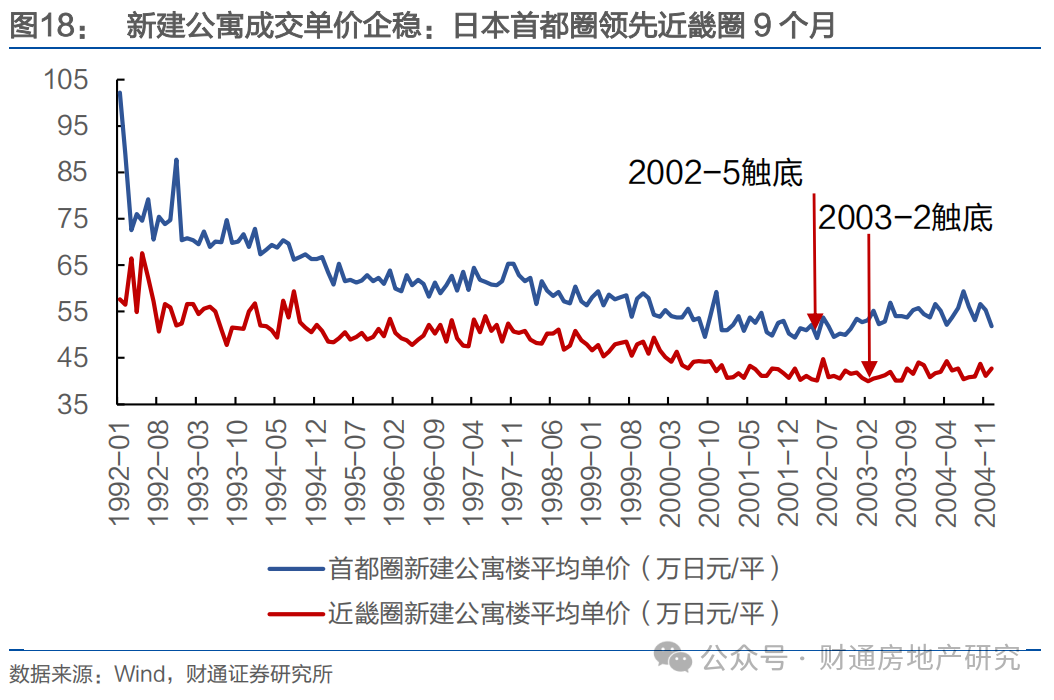

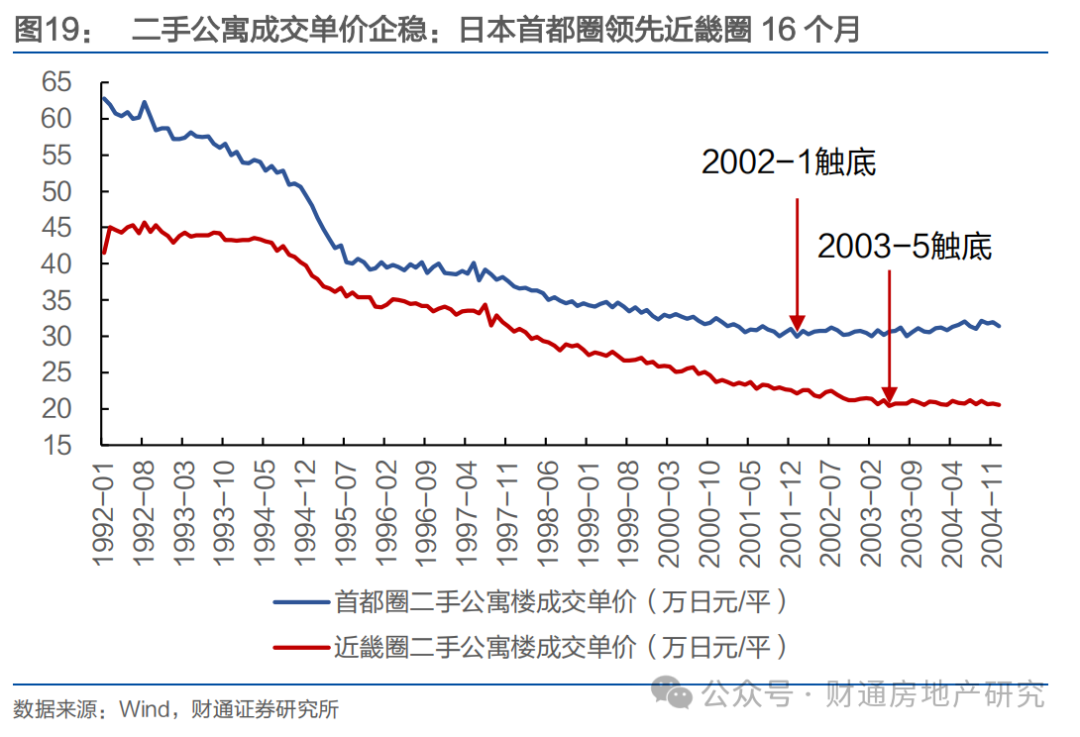

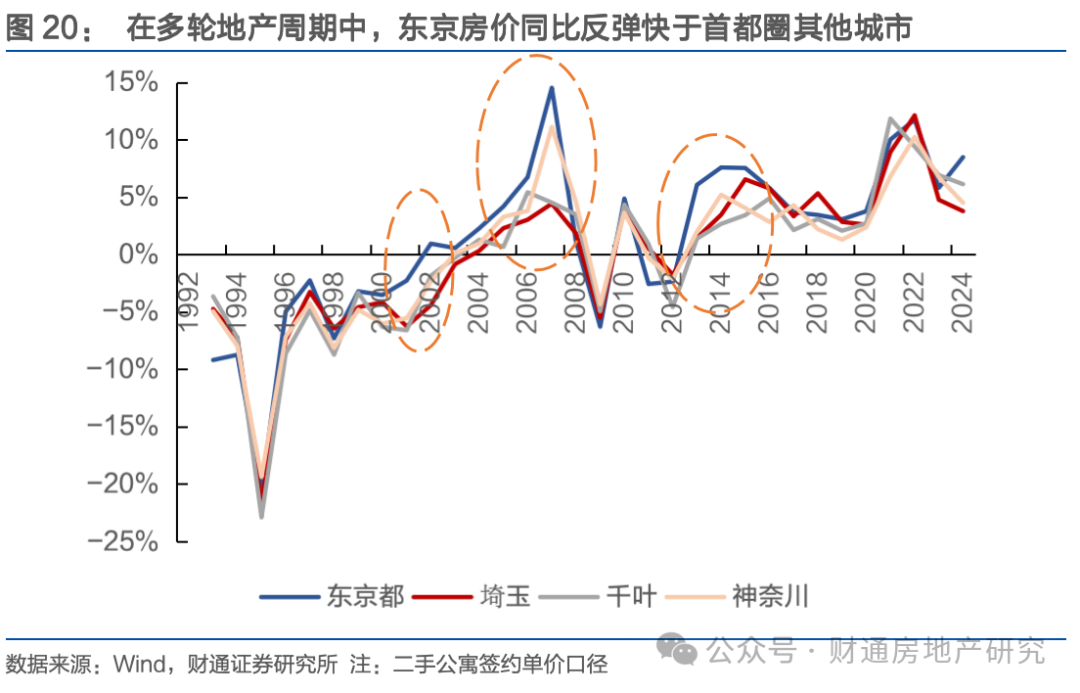

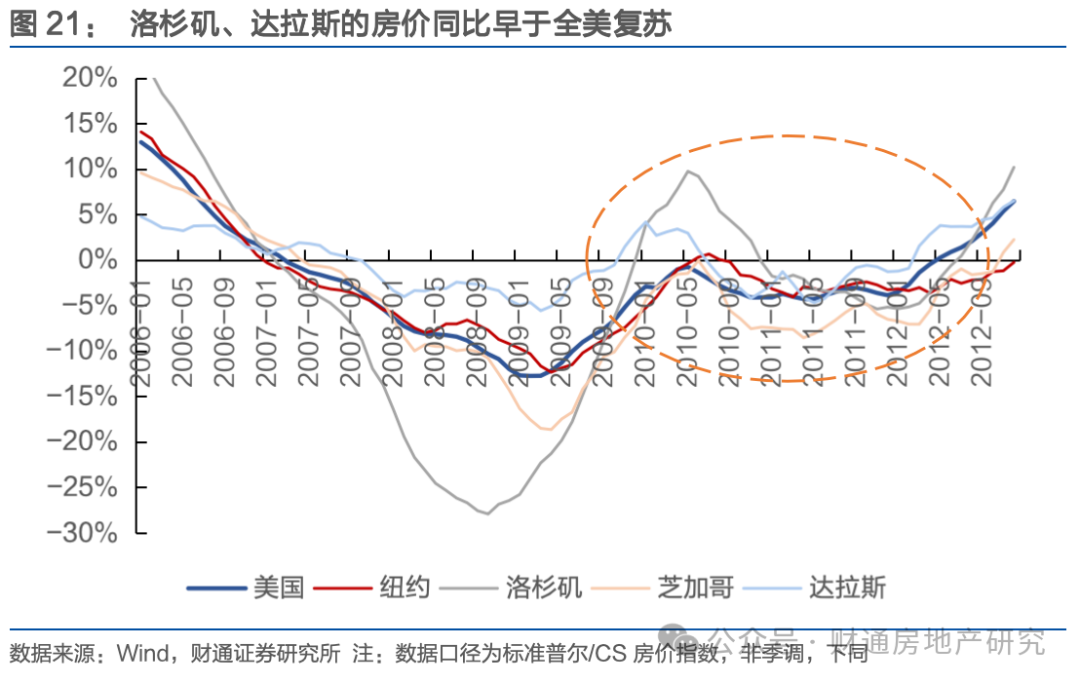

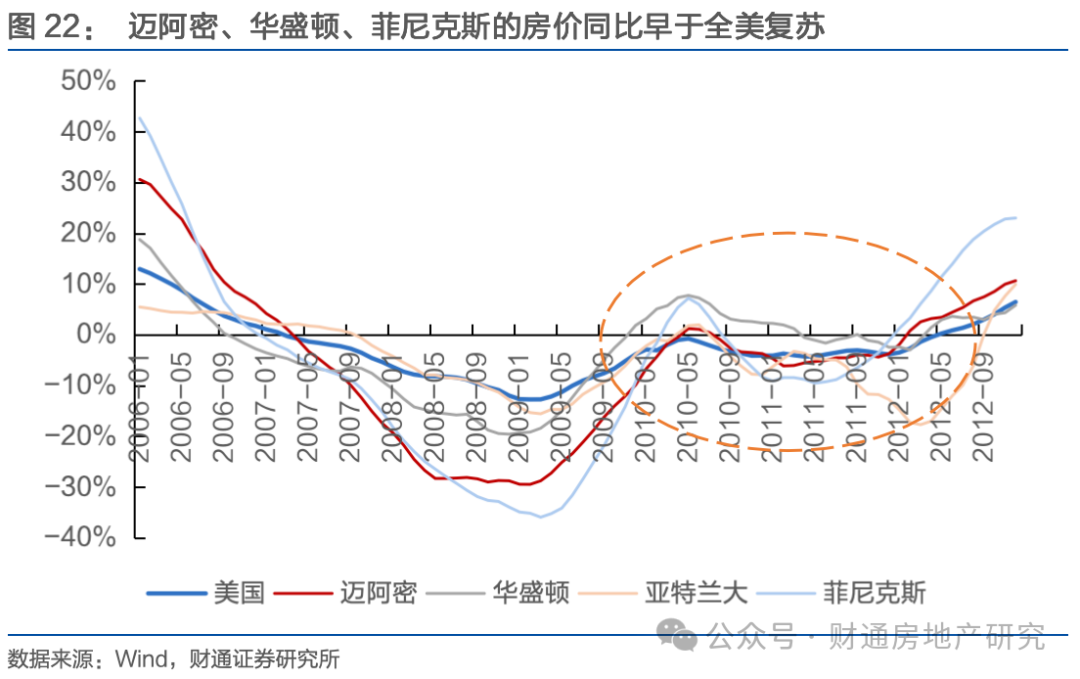

日本人口与经济高度集中在以东京、大阪、名古屋为首的东京都市圈(首都圈)、大阪都市圈(近畿圈)、名古屋都市圈(中京圈),其中东京都市圈的人口与经济规模最大。在对比房价企稳的节奏时,我们分别将首都圈作为核心城市,近畿圈作为非核心城市;将首都圈中的东京都作为核心城市,埼玉、千叶、神奈川作为非核心城市。从新房价格来看,首都圈于2002年5月触底后开始企稳,而近畿圈于2003年2月触底企稳,滞后首都圈9个月。从二手房价格来看,首都圈于2002年1月触底后开始企稳,而近畿圈于2003年5月触底企稳,滞后首都圈16个月。同在首都圈内,东京于2002年房价同比转涨,而埼玉、千叶、神奈川分别于2004、2004、2003年房价同比转涨,滞后于核心城市东京。美国的人口与经济主要集中在东西海岸、五大湖、德州等大都会区,2024年有86.4%的美国民众居住在都会区,我们选取全美人口最多的10个大都会区中的8个作为核心城市。在金融危机后,美国整体房价于2012年2月达到最低点后企稳回升,而纽约、洛杉矶、芝加哥、达拉斯的拐点分别出现在2012年3月、2009年5月、2012年3月、2009年2月;迈阿密、华盛顿、亚特兰大、菲尼克斯的拐点分别出现在2011年4月、2009年3月、2012年3月、2011年9月。因此从美国案例来看,大多数核心城市的房价拐点早于全国的房价拐点。

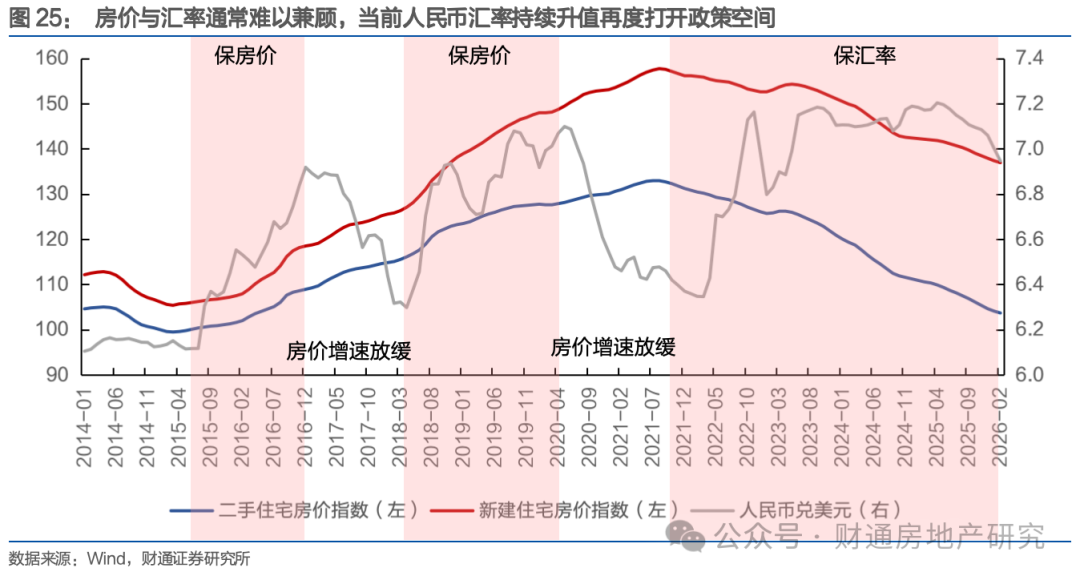

3.1 人民币升值:打开稳楼市政策空间

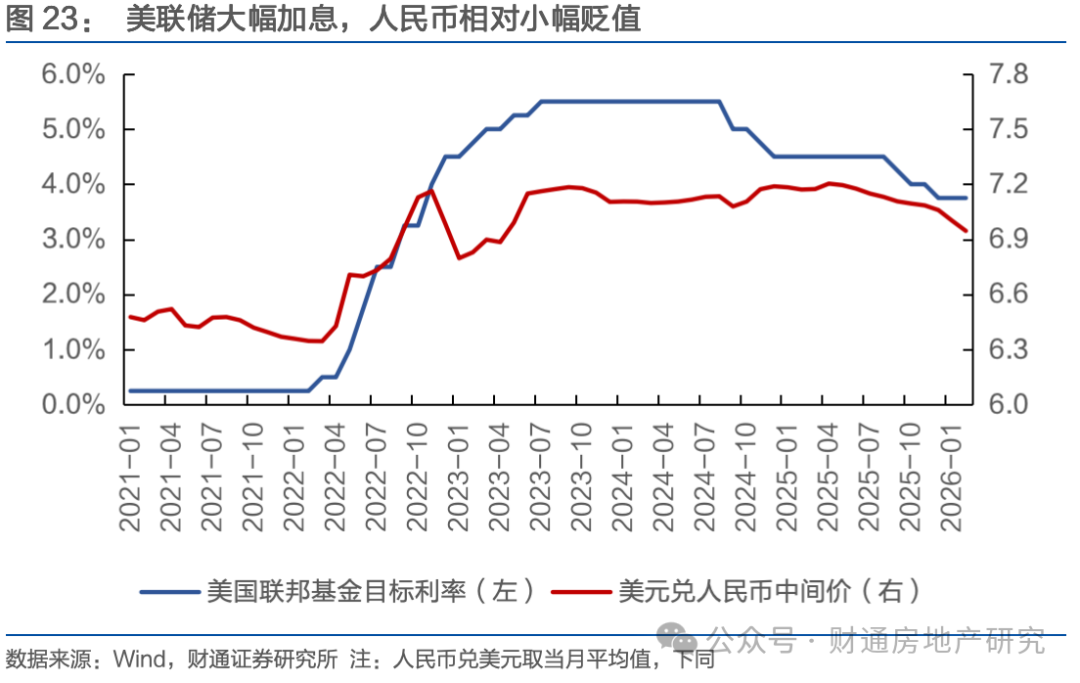

美联储自2022年3月开启本轮加息周期,共进行11次加息,累计幅度达到525个基点。2023年7月27日(北京时间),美联储宣布加息25个基点,此次加息之后,美国联邦基金利率目标区间已升至5.25%-5.50%,创下2001年以来的最高水平。

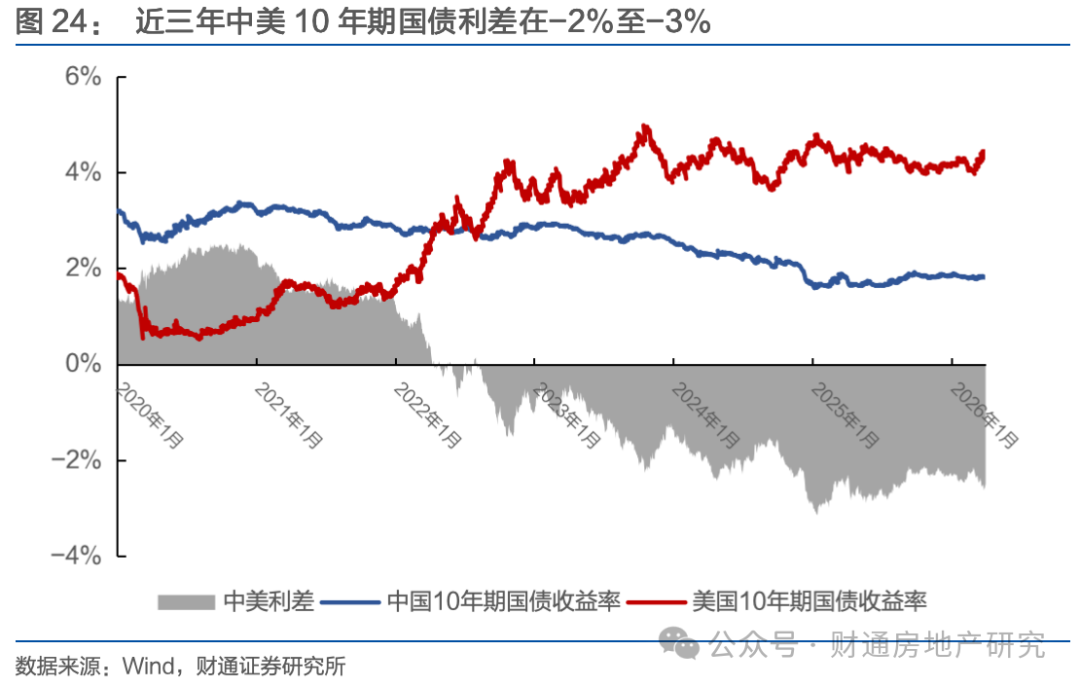

由于美联储短时间内大幅加息、中美经济与货币周期错位等因素,2022年中以来,中美十年期国债收益率的利差由正转负,从2024年开始利差走扩至-2%至-3%区间。较大的利差倒挂会导致资本外流,对汇率稳定构成较大的压力,因此这一阶段稳汇率至关重要。在汇率压力减轻的背景下,我国货币宽松的政策空间被打开,降息窗口来临,通过新一轮降息有望将房贷利率降低至3%以内,进一步促进楼市企稳。

通常情况下,保房价和保汇率通常只能有所取舍。保房价通常需要宽松的货币政策,如降息、增加货币供应,以降低购房成本、刺激房地产需求。保汇率通常需要维持货币稳定,避免资金外流,如收紧货币政策,如提高利率、减少货币投放。

在本轮美联储大幅加息的背景下,人民币贬值幅度较小,从最高2022年3月的美元兑人民币平均价6.3,贬值到2025年4月的美元兑人民币平均价7.2,贬值幅度仅14%,保汇率取得较好的成效。

近一年在美国经济放缓、美元进入降息通道、中国出口保持强劲、中美利差收敛等因素共同作用下,人民币持续走强。2026年3月美元兑人民币平均价已升值到6.9,4月8日在岸、离岸人民币对美元汇率盘中一度涨超300基点,均创下2023年4月以来新高,人民币的持续升值,再次打开我国货币宽松的空间。3.2 人民币升值:企业结汇促进M1扩张,货币周期有望带动地产周期

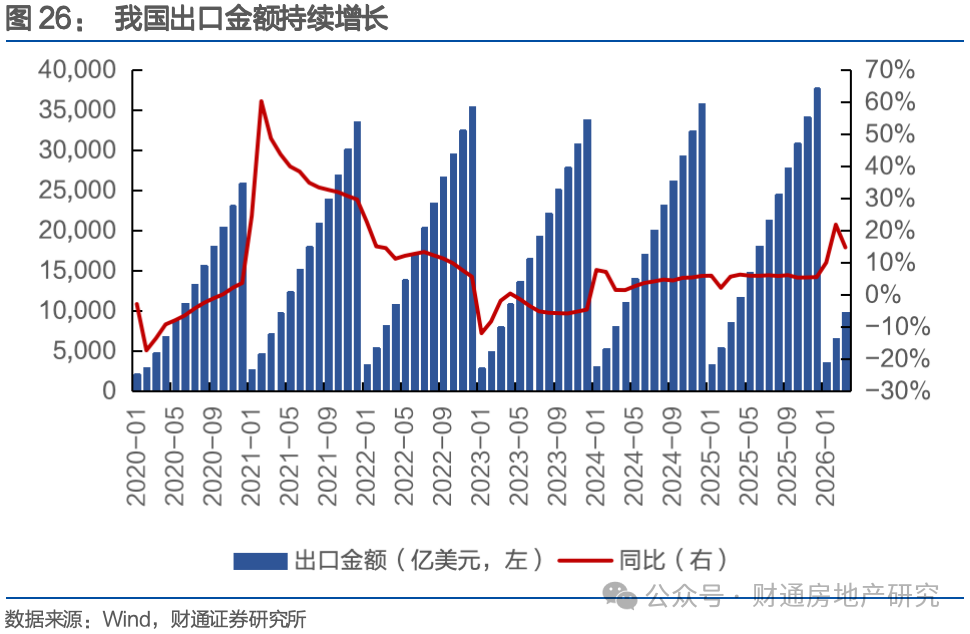

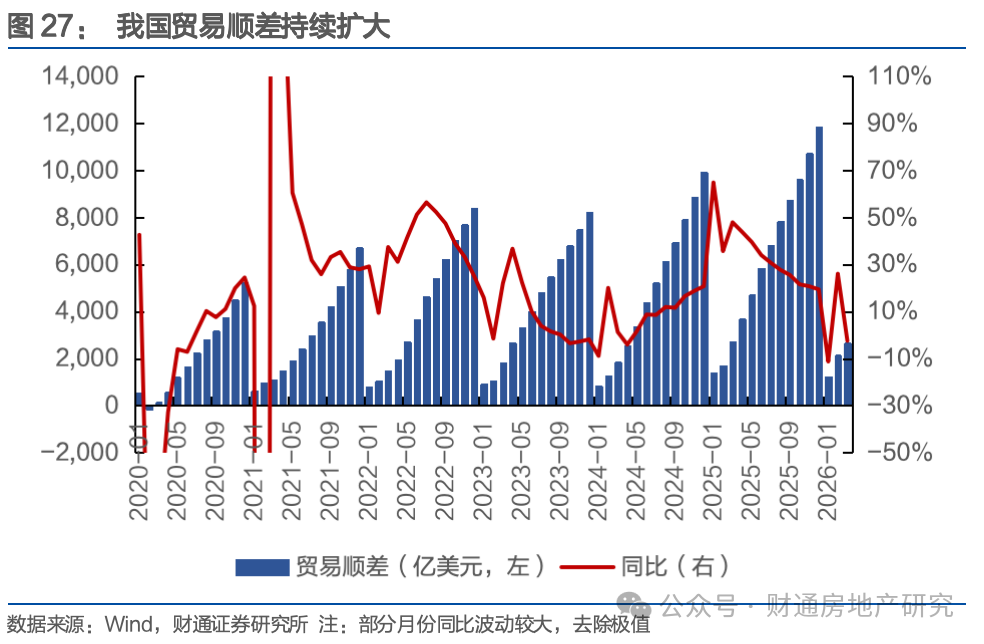

出口市场表现火热。自2020年以来,我国出口金额屡创新高,贸易顺差持续扩大。2025年出口金额37706亿美元,同比 5.4%;贸易顺差11851亿美元,同比 19.4%。2026年1-3月出口金额9775亿美元,同比 14.7%;贸易顺差2643亿美元,同比-2.5%,整体保持高位。

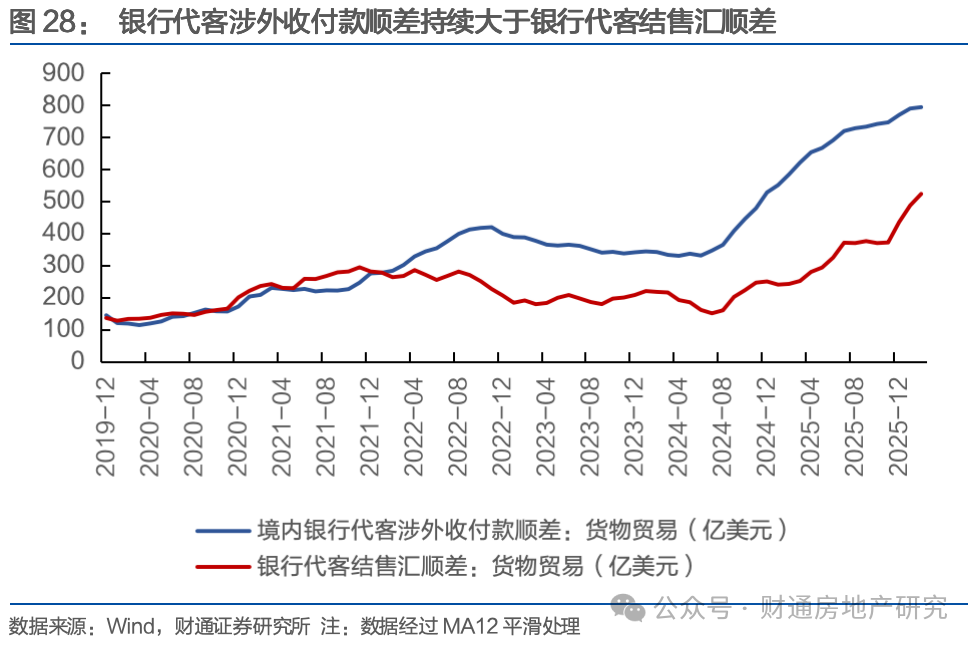

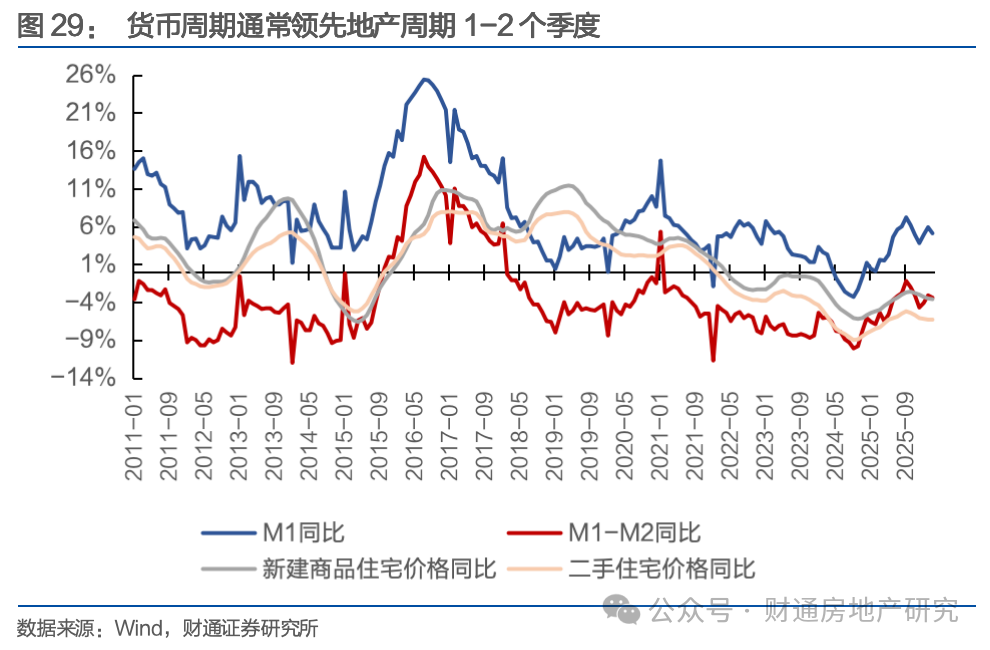

人民币升值、企业结汇后,有望带动M1增速提高,给市场带来增量资金。从历史经验来看,货币周期通常领先地产周期1-2个季度。出口是外需,楼市是内需,在一定程度上两者并不割裂,市场可能忽略了出口火热所带来的人民币升值、企业结汇,对地产亦构成潜在的利好。2022年以来,银行代客涉外收付款顺差持续大于银行代客结售汇顺差,表明在美元强势的背景下,贸易企业有相当一部分涉外收入并未结汇。我们用“境内银行代客涉外收付款顺差-银行代客结售汇顺差”来测算贸易企业的待结汇规模。结果显示,2022年到2026年3月,贸易企业的待结汇规模约10431亿美元。随着人民币持续升值,贸易企业的结汇意愿将上升。我们知道,当企业持有外汇资产时,不计入国内货币统计,但当企业结汇后,外汇资产转为企业活期存款,纳入国内M1。假设10207亿美元中有10%、30%、50%进行结汇,美元兑人民币平均汇率6.9,则有望创造7197、21592、35986亿人民币的M1增量。对应2026年3月末119.3万亿人民币的M1总量,则有望拉动M1分别增长0.6%、1.8%、3.0%。从历史经验来看,货币周期通常领先地产周期1-2个季度。我们要明确房价是一种货币现象,通常需要M1和M2同频共振,房地产才具备上涨的基础。当M1增速持续转正,M1-M2的剪刀差持续缩小,通常意味着实体投资与周转增强,货币趋于活期化,债务杠杆趋于扩张。经济主体借贷获取资金后,大量货币投入到经济活动中,进而推动资产价格上涨。在人民币持续升值的预期下,企业结汇有望带动M1同比增速走扩,M1、M2剪刀差进一步收窄并转正,增量资金有助于支持地产止跌企稳。从美日经验来看,地产股价底→核心城市房价底→整体房价底。

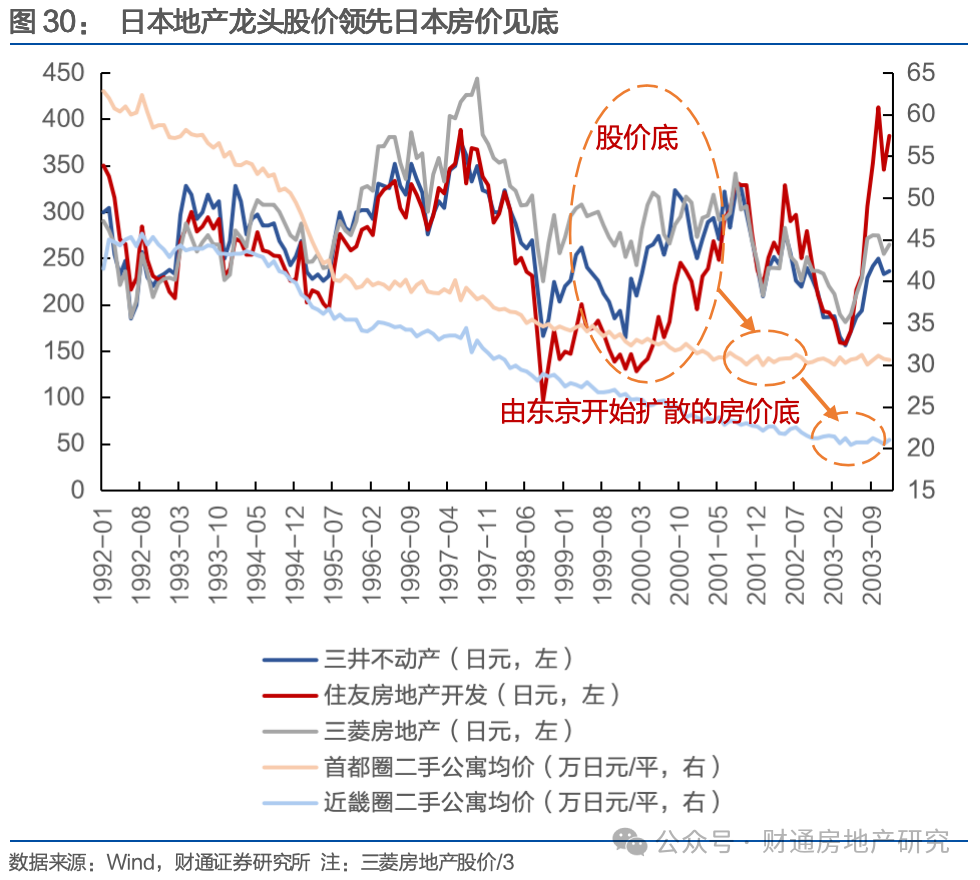

根据前文,日本首都圈、近畿圈的二手房价格分别于2002年1月、2003年5月触底企稳,除去1998年亚洲金融风暴的影响后,以三井、住友、三菱为代表的日本地产龙头股价分别在1999年12月,2000年2月、2002年1月达到最低点,并开启震荡上行。即日本地产龙头股价领先核心城市房价0-2年,领先整体房价1-3年。

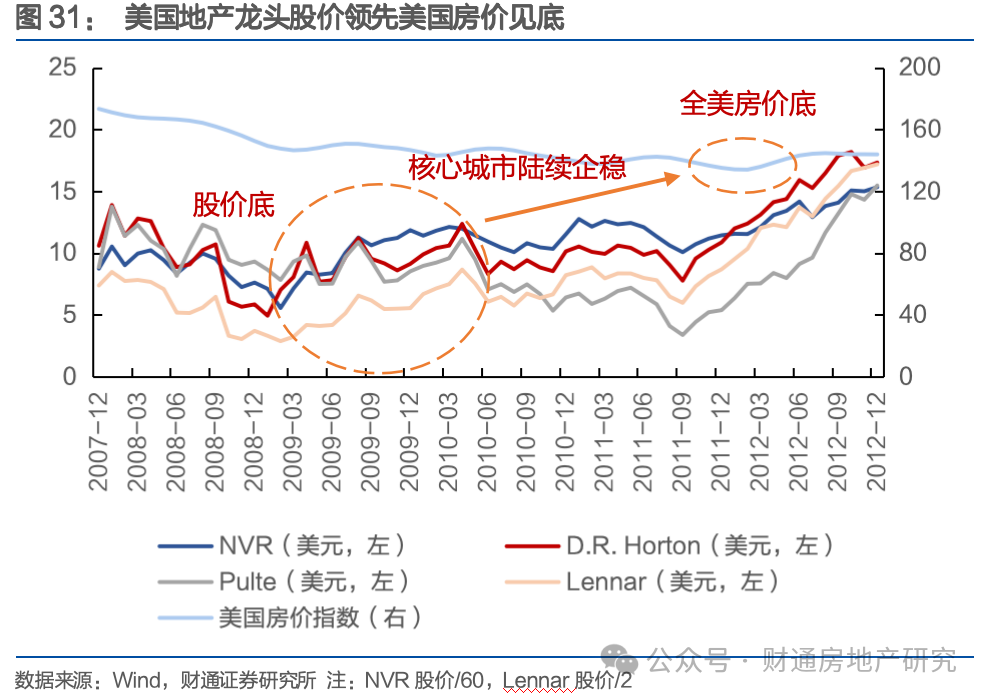

根据前文,8个美国核心城市的房价在2010-2012年期间逐步企稳,美国整体房价在2012年2月企稳,而以NVR、霍顿、普尔特、莱纳为代表的美国地产龙头股价均在2009年上半年达到金融危机后的最低点,并开启震荡上行。即美国地产龙头股价领先核心城市房价0-2年,领先全美房价3年。目前市场的预期可能是:1)仅关注宏观利率,未意识到公积金对房贷利率定价的重要性;2)只有上海好,主要受到政策影响,其他城市未必好;且上海只有刚需房企稳;3)货币政策今年没有很大空间。我们有别于市场的观点是:1)需重视公积金的影响,房贷的边际利率已逐步由公积金利率决定;2)挂牌量持续下降的趋势仍在延续,上海的置换链条正在启动,价格正呈现自下而上企稳态势,其他城市的企稳也会滞后逐步出现;3)人民币升值趋势下国内货币政策空间被打开。因此我们认为当前地产板块行情仍处于共识尚未形成的估值修复阶段,前文所述的市场忽略、有分歧的3大因素有望在未来逐步形成共识,当前或是建仓的好时机。参考海外和国内过往周期经验,共识尚未形成之时或是地产建仓的好时机,有望带来丰厚的超额回报。当前核心城市房价正呈现逐步企稳的态势,并有望传导至更多城市,因此当前地产股价底或已出现,地产股价低、估值低、持仓低,行情或一触即发。港股推荐:华润置地、绿城中国、建发国际集团。建议关注:中国海外宏洋集团、中国金茂。我们认为经历多年筑底后,地产基本面的拐点正渐行渐近,若后续政策组合拳能够有序有力地出台,则有望率先迎来地产股的拐点。

我们明确拐点机会是值得重仓的,即使当前位置虽然略偏左侧,但先建立底仓亦是不错的选择。A股推荐:滨江集团、新城控股、招商蛇口,建议关注:我爱我家;港股推荐:华润置地、绿城中国、贝壳,建议关注中海宏洋、中国金茂。

VIP复盘网

VIP复盘网