核心观点

业绩情况

一季度归母净利润增长稳健

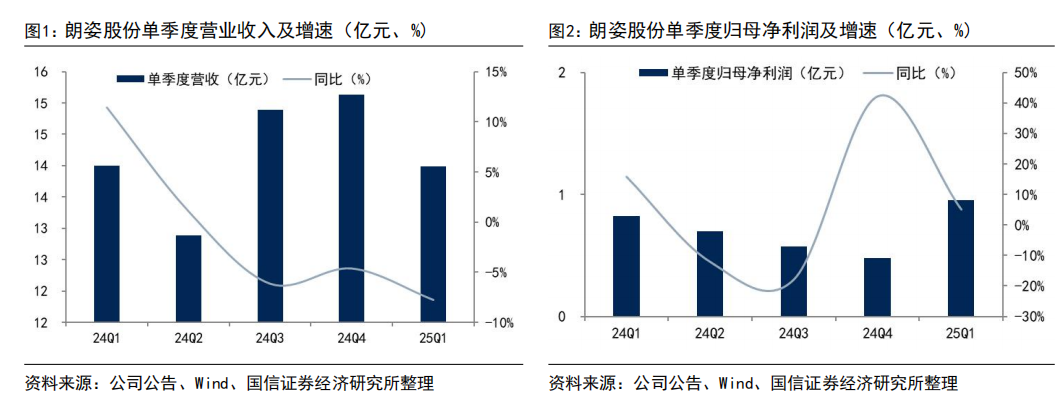

公司2025年一季度实现营收13.99亿元,同步比-7.77%,归母净利润0.95亿元,同比 5.12%,扣非归母净利润0.73亿元,同比-6.89%,非经常性损益主要系减持若羽臣股票带来的收益等。公司主营医美及女装业务,收入端受可选消费景气度等因素影响有所承压,但在医美业务自有注射类产品开发以及积极成本管控下,成本费用有所优化。

2024年公司医疗美容业务板块营收占比达到48.92%,通过积极的内生成长及外延拓展,截止2024年底已拥有41家医疗美容机构,其中:综合性医院 12家;门诊部、诊所29家。主要分布在成都、西安、昆明、重庆、深圳、武汉、北京、长沙和郑州等地区,目前在运营的有“米兰柏羽”、“韩辰医美”、“晶肤医美”等国内医美品牌。

盈利&营运能力

毛利率提升,销售费用率优化

公司2025年一季度毛利率59.72%,同比 0.17pct,主要受益于成本管控及终端品牌力提升。销售费用率39.63%,同比-0.42pct,管理费用率8.14%,同比稳定,研发费用率1.87%,同比-0.1pct,整体费用率有所优化。现金流方面,公司一季度实现经营性现金流净额1.74亿元,同比-23.43%,受收入下滑等因素影响。

风险提示

医美业务发展不及预期;医美基金管理不善;终端消费不及预期。

业绩情况

公司2025年一季度实现营收13.99亿元,同步比-7.77%,归母净利润0.95亿元,同比 5.12%,扣非归母净利润0.73亿元,同比-6.89%,非经常性损益主要系减持若羽臣股票带来的收益等。公司主营医美及女装业务,收入端受可选消费景气度等因素影响有所承压,但在医美业务自有注射类产品开发以及积极成本管控下,成本费用有所优化。

公司2025年一季度毛利率59.72%,同比 0.17pct,受益于成本管控及终端品牌力提升。销售费用率39.63%,同比-0.42pct,管理费用率8.14%,同比稳定,研发费用率1.87%,同比-0.1pct,整体费用率有所优化。现金流方面,公司一季度实现经营性现金流净额1.74亿元,同比-23.43%,受收入下滑等因素影响。

VIP复盘网

VIP复盘网