核心观点

业绩情况

一季度业绩增长,归母净利润增速17.32%

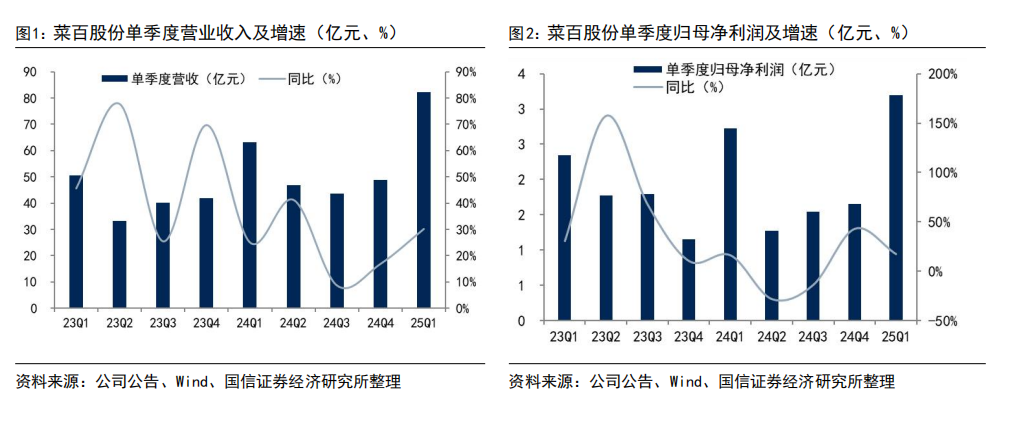

公司2025年一季度收入82.22亿元,同比 30.18%,归母净利润3.2亿元,同比 17.32%,扣非归母净利润2.77亿元,同比 9.99%。其中非经常性收益主要系黄金T D业务公允价值变动及处置金融资产和负债产生的损益合计0.56亿元。整体上,公司一季度在投资金业务快速增长,首饰金业务持续产品创新下,取得较好增长表现。

业务情况

贵金属投资产品业务增长较好,门店稳步扩张

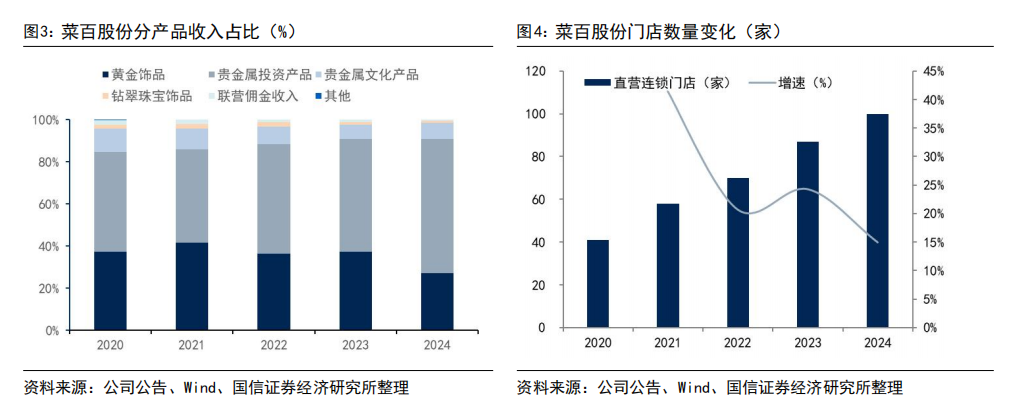

公司同时公告了2024年年报数据,其中贵金属投资产品业务收入129亿元,同比增长45.28%,受益于金价上涨及居民对于保值增值的需求偏好。2025年一季度看,该业务仍延续较好的增长趋势,推动公司收入增长。2024年黄金饰品业务收入54.73亿元,同比-11.14%,受制于高金价抑制饰品需求等。门店拓展看,公司2025年一季度新开店4家,期末门店总数达到102家。

盈利能力

费用率持续优化,现金流状况较好

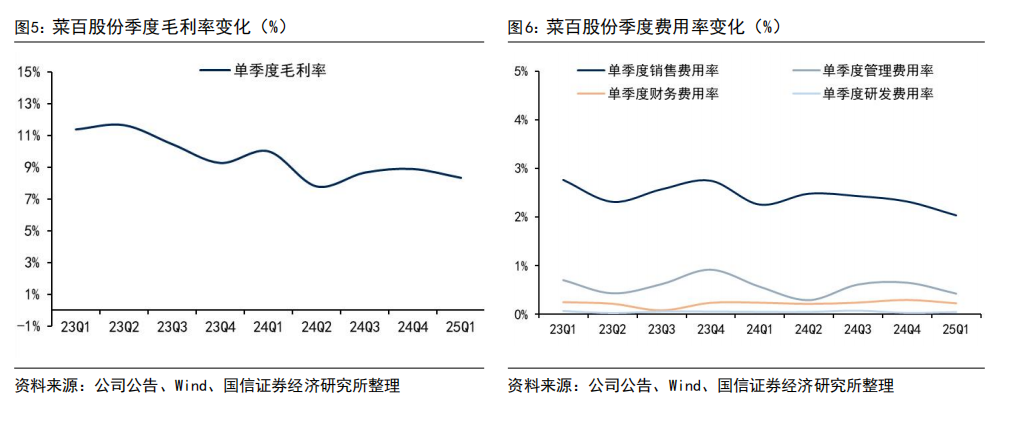

公司2025年一季度毛利率8.34%,同比-1.67pct,主要系低毛利贵金属投资产品占比提升影响。销售费用率/管理费用率分别为2.03%/0.42%,分别同比-0.22pct/-0.14pct,费用率优化。一季度存货周转天数43.64天,较去年一季度49.99天实现进一步效率提升。一季度实现经营性现金流净额15.39亿元,同比 131.63%,受益销售增长及春节备货周期错位,部分备货前值到2024年底。

风险提示

金价大幅波动;门店拓展不及预期;电商销售不及预期。

业绩情况

公司2025年一季度收入82.22亿元,同比 30.18%,归母净利润3.2亿元,同比 17.32%,扣非归母净利润2.77亿元,同比 9.99%。其中非经常性收益主要系黄金T D业务公允价值变动及处置金融资产和负债产生的损益合计0.56亿元。整体上,公司一季度在投资金业务快速增长,首饰金业务持续产品创新下,取得较好增长表现。

分业务看,公司同时公告了2024年年报数据,其中贵金属投资产品业务收入129亿元,同比增长45.28%,受益于金价上涨及居民对于保值增值的需求偏好。2025年一季度看,该业务仍延续较好的增长趋势,推动公司收入增长。2024年黄金饰品业务收入54.73亿元,同比-11.14%,受制于高金价抑制饰品需求等。门店拓展看,公司2025年一季度新开店4家,期末门店总数达到102家。

此外,公司首饰金产品持续创新,如深化IP合作,发力“悦己”需求的产品线,融合都市时尚的“菜百东方花园”系列等。公司自主设计产品荣获2024年中华老字号时尚创意、文化创意、产品设计金奖等诸多荣誉。

主要财务数据看,公司2025年一季度毛利率8.34%,同比-1.67pct,主要系低毛利贵金属投资产品占比提升影响。销售费用率/管理费用率分别为2.03%/0.42%,分别同比-0.22pct/-0.14pct,费用率优化。一季度存货周转天数43.64天,较去年一季度49.99天实现进一步效率提升。一季度实现经营性现金流净额15.39亿元,同比 131.63%,受益销售增长及春节备货周期错位,部分备货前值到2024年底。

VIP复盘网

VIP复盘网