2025年报点评

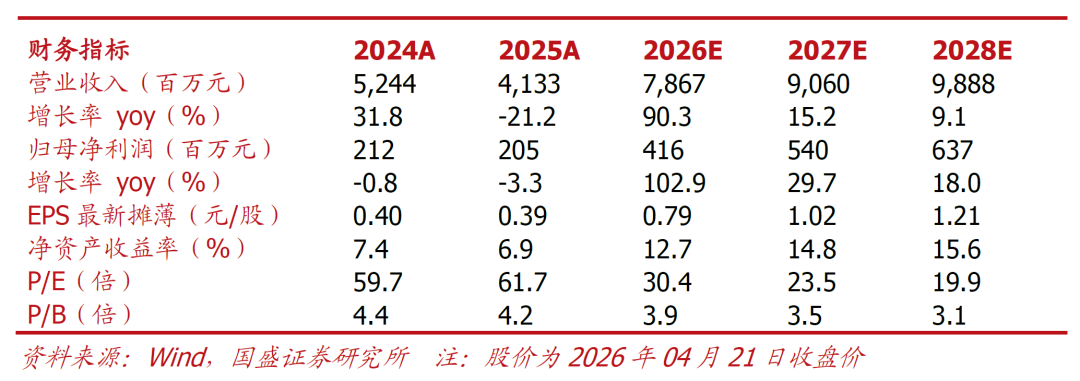

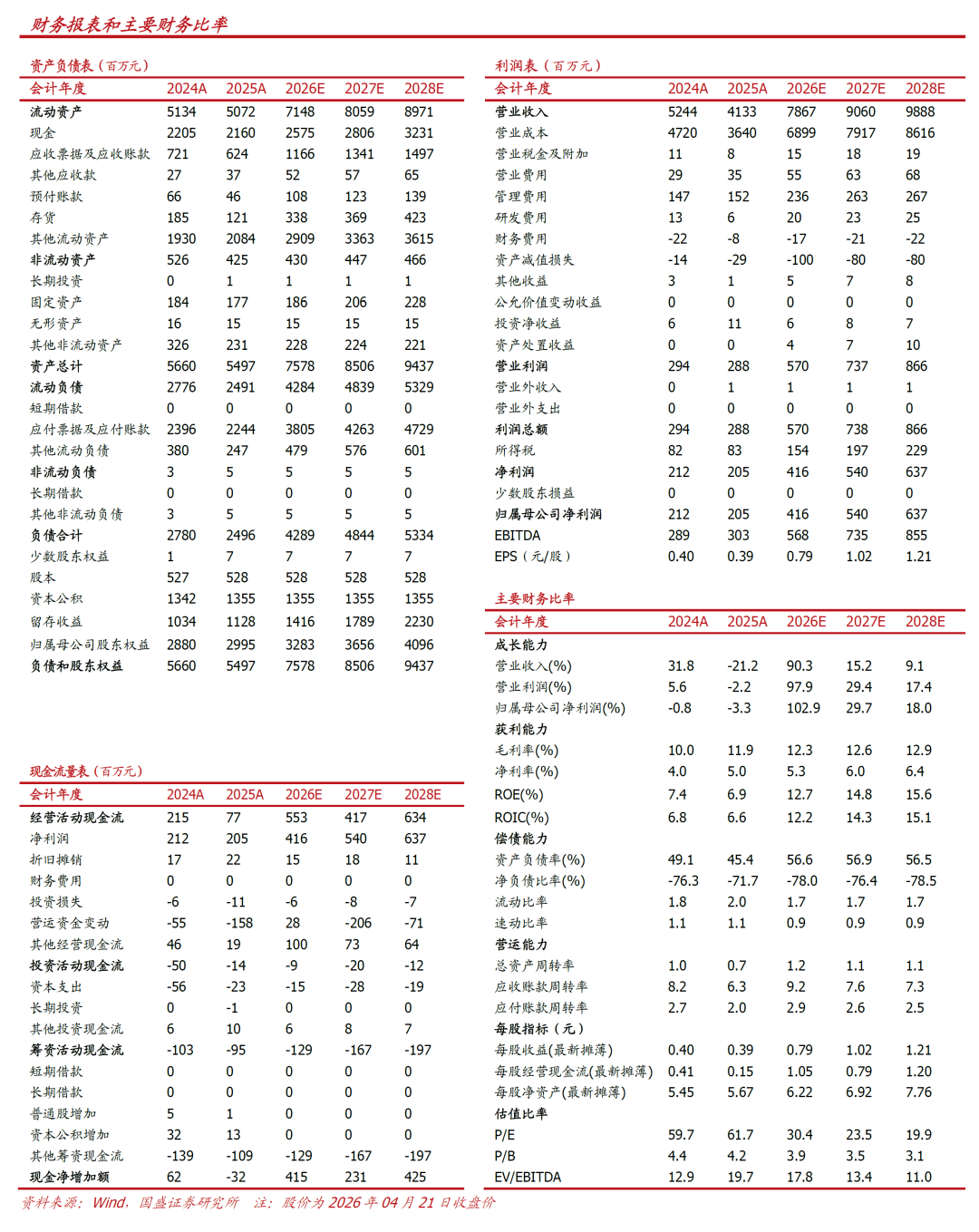

海外营收大幅扩张,Q4业绩环比显著改善。2025全年公司实现营业总收入41亿元,同降21%;归母净利润2.1亿元,同降3%,收入下行预计主要因2025年受关税等因素影响大陆半导体企业外销及原料设备进口受阻,业主资本开支有所放缓,项目执行延后,业绩降幅明显窄于收入,主要得益于毛利率改善及坏账准备计提额收窄。分季度看:Q1/Q2/Q3/Q4分别实现营业收入10.4/13.9/8.5/8.6亿元,同比-9%/ 2%/-36%/-39%;实现归母净利润0.44/0.39/0.49/0.72亿元,同比-21%/-10%/-16%/ 35%,Q4业绩增长大幅提速,主要因:1)单季毛利率同增5.5pct;2)单季计提减值同比减少0.3亿元。分业务看:半导体及泛半导体/新型显示/生命科学及食品药品/其他电子(消费电子、精密电子、数据中心等)分别实现营收28.7/5.4/3.6/3.6亿元,占营收比69%/13%/9%/9%,电子相关产业合计占比已达91%。分区域看:境内/境外分别实现营收37.8/3.6亿元,同比-25%/ 101%,海外收入大幅增长,占营收比由3.39%提升至8.66%。

毛利率提升、减值收窄带动整体净利率上行。2025全年公司综合毛利率11.9%,同增1.9pct(Q4单季毛利率15.2%,同增5.5pct),其中半导体/新型显示毛利率分别同增1.1/5.6pct,盈利能力显著改善,主要因:1)公司加强项目承接、成本预算、项目结算等环节管控;2)毛利率相对较高的海外项目贡献收入占比提升(境内/境外毛利率11.6%/15%,同增1.7/4.25pct)。全年期间费用率4.49%,同增1.3pct,其中销售/管理/研发/财务费用率分别同比 0.29/ 0.87/-0.09/ 0.24pct,销管费率提升较多预计主要因收入下滑致刚性费用占比提升。资产(含信用)减值损失0.23亿元,同比少计提0.38亿元,主要因公司持续强化项目应收款管理,多措并举推动项目款项回收。2025全年归母净利率5%,同增0.92pct(Q4单季8.4%,同增4.6pct)。全年经营现金流净流入0.8亿元,同比少流入1.4亿元,主要因本期收入规模降低致客户回款总额减少;Q4单季净流入7.64亿元,同增0.15亿元。

今年新签订单大幅增长,有望带动业绩增长显著提速。2025全年公司新签订单额37.6亿元,同降31%;2026年1-4月新签订单43.2亿元(其中半导体及泛半导体占比80%),已超去年全年签单总额,下游需求景气大幅提升,预计主要系算力国产替代加速带动境内龙头(长鑫、长存等)资本开支显著扩张。2025年公司持续大力拓展东南亚市场,承接富士康、力鼎光电、天马微电子、秦淮数据等业主项目,海外合计新签订单4亿元,后续公司规划进一步深化东南亚布局,同时依托模块化产品实现北美等远海区域突破,带动海外收入占比持续提升。截至2025年末,公司在手订单24.5亿元,加总1-4月签单合计达68亿元,已达2025年营收的1.6倍,预计带动今年收入大幅增长(公司项目执行周期较短,基本6-12月内陆续确认收入),叠加竞争格局优化带动毛利率改善,业绩增长有望显著提速。

投资建议:公司1-4月签单已超去年全年总额,且Q4毛利率明显改善,我们上调盈利预测,预计公司2026-2028年归母净利润分别为4.16/5.40/6.37亿元,同增103%/30%/18%,对应EPS分别为0.79/1.02/1.21元/股,当前股价对应PE分别为30.4/23.5/19.9倍,维持“买入”评级。

风险提示:行业竞争加剧风险、半导体及面板行业资本开支下行、海外市场开拓不及预期等。

VIP复盘网

VIP复盘网