事件:

2026年4月20日,兖煤澳大利亚发布2026年一季度报告:公告显示一季度公司原煤产量1500万吨,商品煤产量1190万吨,权益商品煤产量900万吨,权益煤炭销量820万吨,平均煤炭销售价格146澳元/吨。

投资要点:

煤炭业务:2026Q1权益商品煤量价均同比下降,后续有望逐步提升

量端,公司2026Q1实现权益商品煤产量约900万吨,同比-5.3%,权益商品煤销量820万吨,同比-2.4%。由于多数露天矿在年初优先开展剥离作业,以支持全年后续生产安排,预计第一季度将为全年产量最低的季度,后续各季度产量将逐步提升,全年权益商品煤产量指引维持不变,即3650万吨至4050万吨。

价格端,2026Q1公司煤炭实现单位售价146澳元/吨,同比-7%。由于公司合同结构方面原因,公司一季度售价并未体现行业煤价上涨(2026Q1,API5 指数的平均值为81美元/吨,与2025年第四季度相比上涨5%,GCNewc指数平均值为120美元/吨,与2025 年第四季度相比上涨12%。Platts 低挥发分喷吹煤指数平均值为161美元/吨,较上季度上涨14%,Platts 半软焦煤指数平均值为146美元/吨, 环比上涨14%),预计煤价上涨的利好将自2026年二季度起逐步体现在公司销售价格中。

分煤种来看,动力煤实现权益销量约700万吨,基本持平,平均动力煤售价134澳元/吨,同比-8%。冶金煤实现权益销量约130万吨,同比-7.1%,平均销售价格213澳元/吨,同比-2.3%。

成本端,公司预计2026年现金经营成本90 澳元/吨至98 澳元/吨 ,且预计柴油价格上涨可能会使2026年的成本接近指引的上限。截至2026年4月20日,公司已获得柴油供应至5月底左右的承诺, 并正与主要供应商保持密切合作。在此之后, 柴油供应的连续性可能存在不确定性,公司鉴于柴油价格前景预计全年现金运营成本可能接近指引区间上限。

内生项目:公司沃克山、莫拉本正在推进提高生产年限、矿山寿命内原煤总产量。沃克山井工矿项目的可行性研究预计于2026年上半年开始,若开发继续进行,该项目可显著延长未来的生产年限(无需修改年产量上限)。莫拉本3号露天矿扩展项目已修改并于2026年4月10日重新提交,如获批准,将使矿山寿命期内的原煤总产量增加3000万吨(不改变年产量),预计在2026年第二季度得到批复。斯特拉福德可再生能源项目需进行持续的商业可行性评估及内外部审批。

2026年4月14日,兖煤澳大利亚发布公告称拟收购红隼煤矿80%股权,以布局长周期优质冶金煤资源。交易信息方面,本次交易对价上限为24亿美元,包括18.5亿美元首期现金对价(约126亿元人民币),以及总额最高不超过5.5亿美元的或有现金对价。(该或有对价将在交易完成后五年内,于任何年度当年度普氏澳洲离岸优质低挥发硬焦煤指数所公布的每日平均价格超过约定门槛价格225美元/吨,按年支付)。兖煤澳洲拟通过自有资金、12亿美元5年期银团收购贷支付首期对价。收购标的情况,红隼集团(持有红隼煤矿80%股权)截至2025年底,拥有净资产105亿元,2023/2024/2025年扣非净利润7.6亿元、2.3亿元和3.0亿元,也就是收购pb大约为1.2倍,2023/2024/2025年业绩对应PE分别为16.6、55、42倍,2025年EV/ebitda为8.5倍(同行约为11.1倍)。煤矿信息,红隼煤矿属位于昆士兰州鲍文盆地的大型冶金煤资产,有较长开采寿命,是澳洲最大的在产井工矿之一。其历史井口原煤产量超过800万吨/年,配套洗煤厂设计产能1050万吨/年。2025年其原煤产量820万吨、商品煤产量590万吨,1.64亿吨的可销售储量可支持25年开采活动,除此以外拥有4.05亿吨的煤炭资源量。煤质方面,其为优质硬焦煤产品,同时生产少量半软焦煤和动力煤。其经营单位成本和售价使其在全球海运冶金煤获利曲线中位于前35%。通过此次收购,兖煤澳大利亚公司冶金煤产量占比将提升至22%。预计红隼在2026年可实现480万吨商品煤产量,兖煤澳大利亚集团商品煤产量总计约为4130-4530万吨,增厚11-12%。

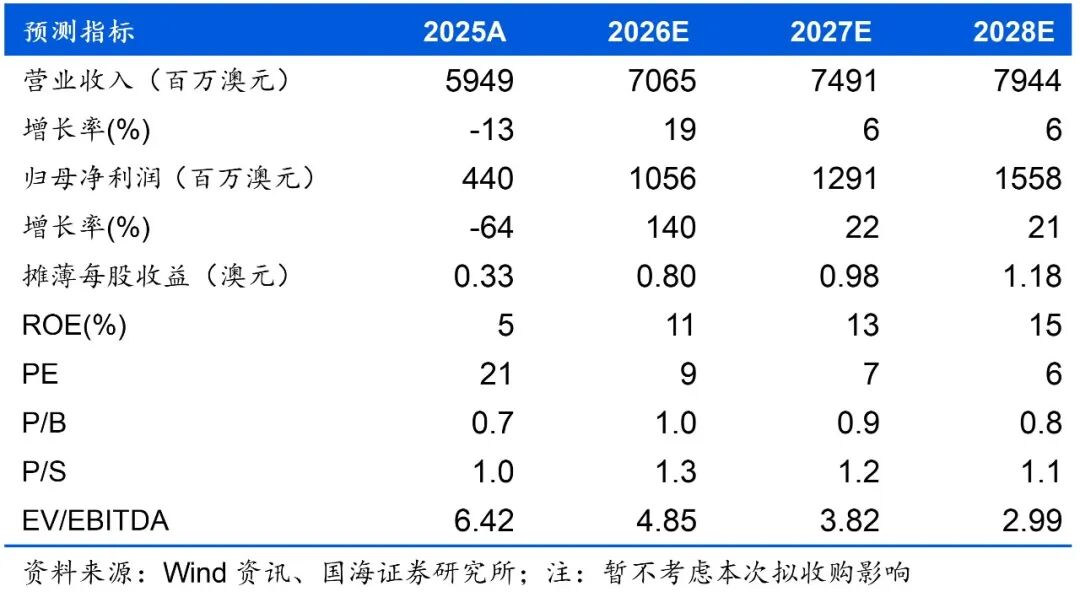

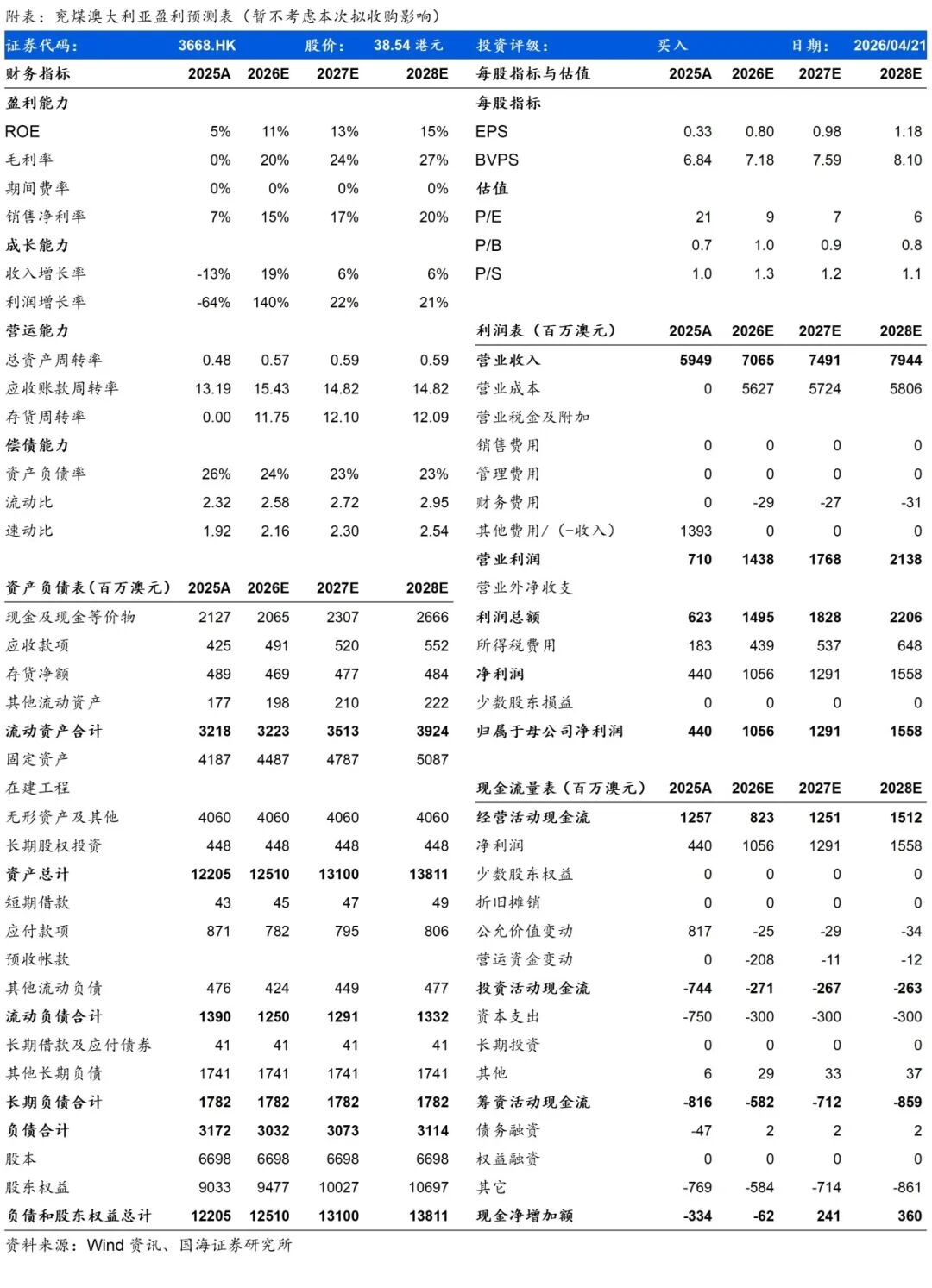

盈利预测与投资评级:基于审慎原则,暂不考虑拟收购红隼煤矿影响,我们预计公司2026-2028年营业收入分别为70.65/74.91/79.44亿澳元,同比 19%/ 6%/ 6%,归母净利润分别为10.56/12.91/15.58亿澳元,同比 140%/ 22%/ 21%;EPS分别为0.8/0.98/1.18澳元,对应当前股价PE为9/7/6倍。考虑公司量端有增长动能,且充分受益海外煤价上涨,首次覆盖,给予“买入”评级。

风险提示:(1)煤价超预期下跌风险;(2)安全生产风险;(3)研究报告使用的公开资料可能存在信息滞后或更新不及时的风险;(4)测算误差风险;(5)二级市场交易风险;(6)公司超预期负面舆情风险;(7)各国煤炭相关政策风险。

VIP复盘网

VIP复盘网