本周乘联会3月数据公布,批销数据和出口表现再超预期,海外地缘冲突高油价下新能源乘用车出口成为结构性强α。高油价及战争市场逐步脱敏,积极把握高景气度回调方向,AI带来的燃机景气度持续超预期、FSD在荷兰获批、机器人半马高景气度带来产业持续进化,当前优质龙头个股股价已逐渐企稳,车展举办在即,板块新催化下建议当前积极配置布局。

本周乘联会3月数据公布,批销数据和出口表现再超预期,海外地缘冲突高油价下新能源乘用车出口成为结构性强α。高油价及战争市场逐步脱敏,积极把握高景气度回调方向,AI带来的燃机景气度持续超预期、FSD在荷兰获批、机器人半马高景气度带来产业持续进化,当前优质龙头个股股价已逐渐企稳,车展举办在即,板块新催化下建议当前积极配置布局。

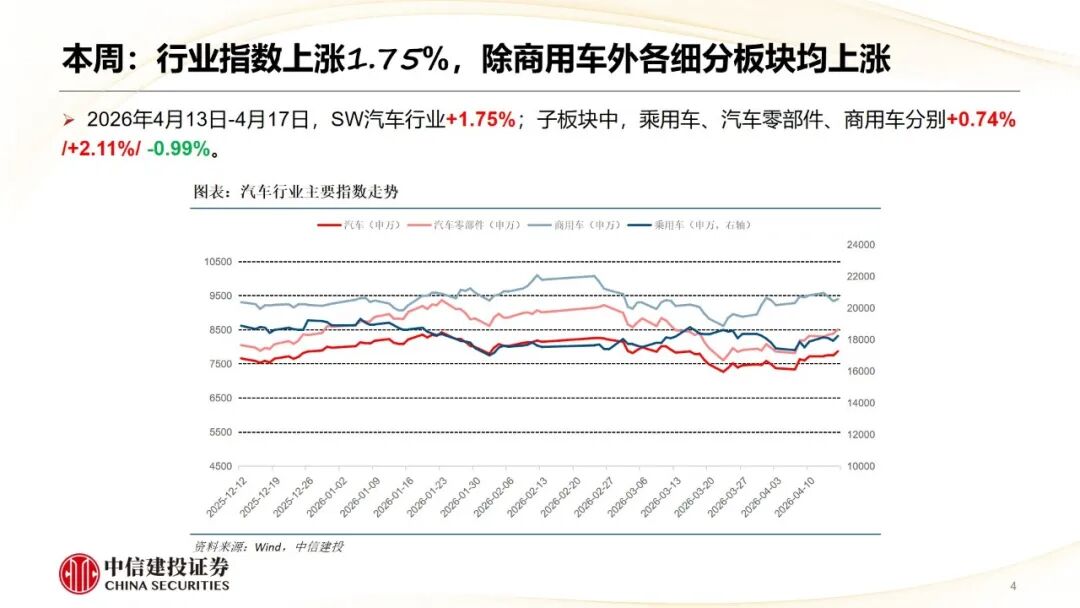

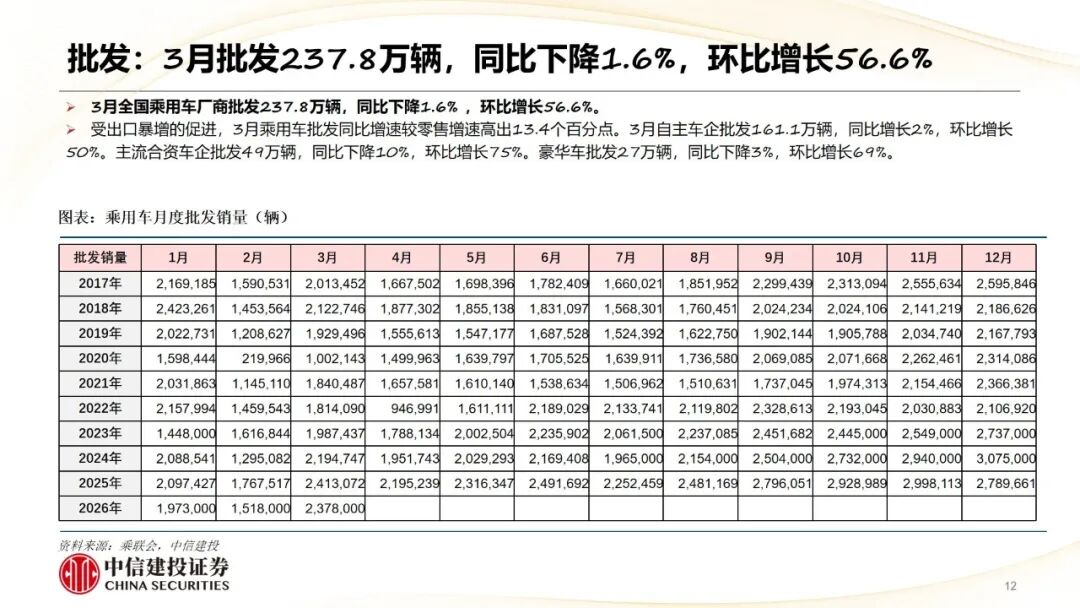

乘用车板块:乘联会数据显示3月国内乘用车零售164.8万辆,同比-15.0%,环比 59.4%;批发237.8万辆,同比-1.6%,环比 56.6%。节后行业需求回暖、叠加新车密集发布,带动行业环比持续修复。3月我国汽车出口87.5万辆,同比 72.6%;其中乘用车出口74.8万辆,同比 82.4%;新能源车出口37.1万辆,同比 134.8%,出海成为行业核心增长引擎。本周新车密集发布,小鹏旗舰SUV GX预售价39.98万元起,蔚来旗舰SUV ES9预售价格52.8万-65.8万元,零跑D19上市首发搭载高通双8797芯片,售价21.98万元-26.98万元。4月北京车展在即,行业内需持续回暖,出口和高端贡献强α,看好板块情绪持续修复。

商用车:短期看燃气车景气度回升有望带动Q1气体机主业回暖,大缸径贡献增量,且25Q1凯傲裁员支出影响集中释放,一季度业绩无虞。

物理AI:本周马斯克宣布特斯拉AI芯片设计团队已成功完成AI5芯片的流片,北京亦庄人形机器人半程马拉松顺利举行,智驾及机器人板块建议积极布局配置。市场对战争和高油价开始脱敏,板块开始企稳。机器人运动会等即将召开、机器人一级市场持续高景气度、港股流动性带来的估值回升,利好机器人、智驾方向,产业趋势依旧清晰,近期供应链企业已反馈收到机器人量产PPA,当前或处于年内重要配置窗口期。

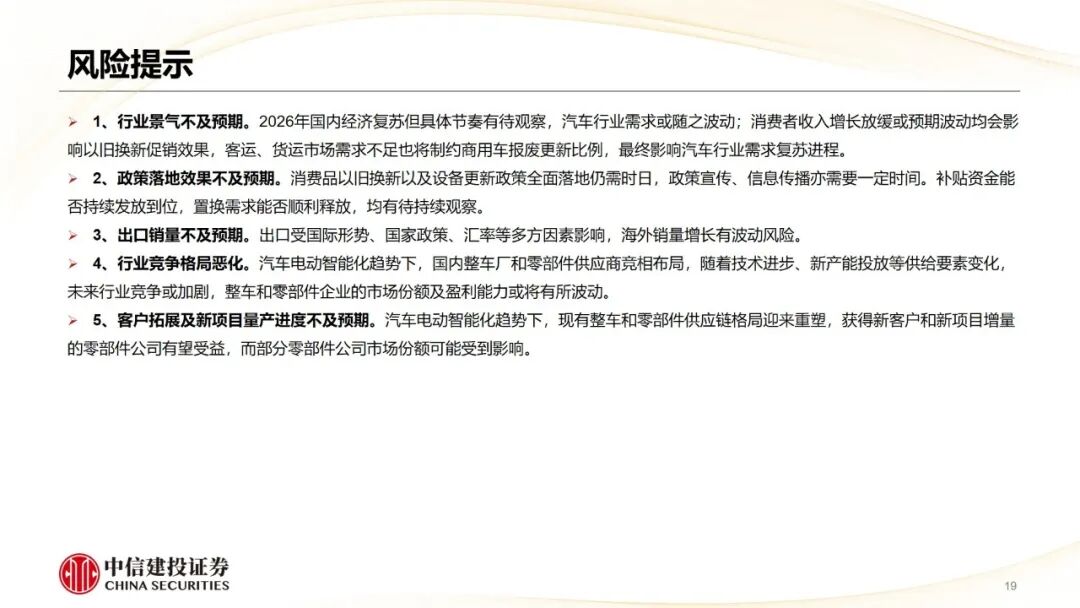

1、行业景气不及预期。2026年国内经济复苏但具体节奏有待观察,汽车行业需求或随之波动;消费者收入增长放缓或预期波动均会影响以旧换新促销效果,客运、货运市场需求不足也将制约商用车报废更新比例,最终影响汽车行业需求复苏进程。

2、政策落地效果不及预期。消费品以旧换新以及设备更新政策全面落地仍需时日,政策宣传、信息传播亦需要一定时间。补贴资金能否持续发放到位,置换需求能否顺利释放,均有待持续观察。

3、出口销量不及预期。出口受国际形势、国家政策、汇率等多方因素影响,海外销量增长有波动风险。

4、行业竞争格局恶化。汽车电动智能化趋势下,国内整车厂和零部件供应商竞相布局,随着技术进步、新产能投放等供给要素变化,未来行业竞争或加剧,整车和零部件企业的市场份额及盈利能力或将有所波动。

5、客户拓展及新项目量产进度不及预期。汽车电动智能化趋势下,现有整车和零部件供应链格局迎来重塑,获得新客户和新项目增量的零部件公司有望受益,而部分零部件公司市场份额可能受到影响。

VIP复盘网

VIP复盘网