2025年开始,美国政策风云变幻。对于全球医药市场而言,可谓牵一发动全身,投资者也免不了要更加谨慎,想在行业的不确定性中找寻到确定的脉络。

作为领头羊,药明康德始终是CXO行业发展的风向标。

2025年一季度业绩出炉,外界都在感叹,药明康德2025年又稳了!

在充满不确定的外部环境中,药明康德凭借独特优势稳健增长。从业绩增长的确定性、商业模式的优越性到管理层的战略远见,药明康德都具备长期投资价值,值得深入剖析。

来自药明康德2025年一季度业绩演示材料

这一惊人增长不仅彰显了客户对其服务的高度认可,更预示着未来业绩增长的坚实基础。如此巨额的在手订单,意味着公司在未来几年内有稳定的收入预期,为业绩持续增长提供了强有力的支撑。

药明康德在一季报中表示,将维持全年业绩指引不变,即预计2025年持续经营业务收入将实现双位数增长,同比提升10%-15%,公司整体收入也将直达415-430亿元,给了市场和投资者一颗“定心丸”。即使在面临市场波动和不确定性时,充足的订单储备也能为公司的稳定运营提供保障,使其具备更强的抗风险能力。

药明康德在高毛利业务的布局上取得了显著成效。2024年,寡核苷酸与多肽(TIDES)业务板块收入达58亿元,同比激增70.1%,在手订单同比增长103.9%。这一态势在2025年进一步攀升,随着去年建成的新增产能快速爬坡,第一季度TIDES业务收入达到22.4亿元,同比增长187.6%,在手订单同比增长105.5%。

高速增长的背后,是GLP-1减肥药市场的爆发性增长带来的巨大需求。礼来、诺和诺德等国际医药巨头的需求持续扩张,更多新的玩家在持续入场,适应症的探索在持续扩大,进一步验证了市场的繁荣。药明康德凭借敏锐的市场洞察力,提前布局。2024年投资者日披露,药明康德已拥有20个GLP-1项目管线,以及2025年末将达到10万升的多肽固相合成反应釜产能,以及交付了900多个批次“零失败”的服务品质,牢固占据了市场主导地位。

预计2025年TIDES业务将依然维持60%以上的增速,这将为药明康德的利润增长提供强劲动力。

小分子后期项目同样具有高价值驱动。2024全年,药明康德小分子管线内,商业化和临床III期阶段合计增加25个项目。2025年一季度,小分子管线内,商业化和临床III期阶段合计增加5个项目。目前,药明康德平台上高价值的后期项目包括75个商业化项目, 82个临床III期项目。

2024年FDA全年获批的小分子药物也只有31个,可见药明康德赢得高净值后期项目市场份额的实力非同一般。

高毛利业务的快速发展,不仅提升了药明康德的整体盈利能力,也让其业务结构更加多元化和可持续。

商业模式:CRDMO模式构建护城河,竞争优势显著

2024年药明康德新增客户1,000家,活跃客户总数约6,000家。全球前20大制药企业客户收入166.4亿,剔除新冠商业化项目同比 24.1%。这种极高的客户留存率,不仅仅说明了客户对药明康德服务的满意和依赖,也证明了药明康德具有相当的不可替代性。

此外,由于药明康德“一体化”“端到端”的能力,许多活跃客户会同时采用多个业务板块的服务。这种多个业务部门协同的全面服务,进一步加深了客户与药明康德的合作粘性。

来自药明康德2025年一季度业绩演示材料

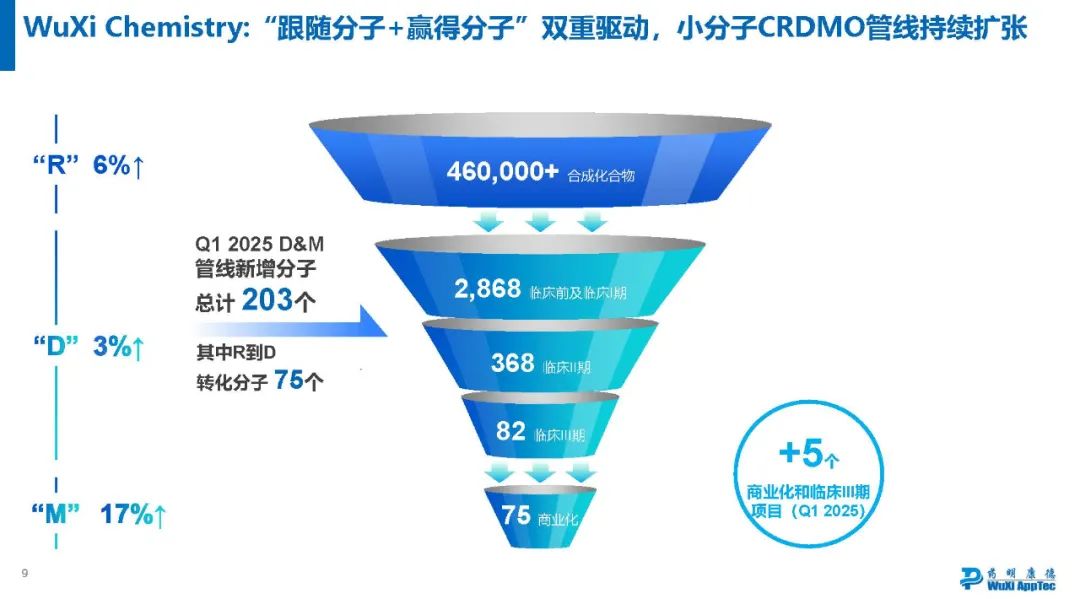

相比单纯提供单一环节服务的CXO企业,CRDMO模式的“漏斗效应”优势明显。客户从研究(R)到开发(D)、生产(M)的全链路依赖,使得内部订单转化顺理成章。

2025年一季度R到D转化分子75个,同期 D&M管线新增分子204个,转化占比36.7%。说明这种内部订单转化机制,已进入收获期,可以在整体增量中提供非常可观的增幅。即使在市场订单总体增长缓慢的情况下,药明康德也能通过内部订单的转化实现业绩的稳定增长。

同时,“漏斗效应”还降低了客户转换成本。一旦客户进入药明康德的CRDMO服务体系,从研发到生产的全环节都将在体系内完成。这种深度渗透的长期合作关系和专业全面的服务,会使得客户极具粘性,进一步增强了药明康德的市场竞争力。

战略眼光:精准布局新兴赛道,穿越周期展韧性

2024年,药明康德管理层展现出卓越的战略远见,剥离非核心业务,聚焦TIDES等高增长领域。集中资源投入到更具发展潜力的业务中,也有助于提升公司的整体盈利能力和市场竞争力。

得益于CRDMO模式,多年以前,药明康德就敏锐地捕捉到医药行业的发展趋势,抢占先机,押注多肽药物赛道。从2018年开始布局多肽规模化生产,到2024年投资者日上披露,在短短数年间,药明康德已成功交付900多个多肽商业化批次。无论从规模、质量,还是人员经验,都已形成“护城河”,才能站在GLP-1减肥药的“风口”上,业绩飙升。目前,TIDES业务已连续三年增速超过60%。

2024年底,药明康德多肽固相产能已高达41, 000升,在行业内遥遥领先,在2025年底将翻倍至10万升,产能迅速持续放量,牢牢占据行业GLP-1市场的增量。

此外,药明康德精准把握发展机遇,2025年预计投入70-80亿元用于全球产能建设,覆盖中国、美国、欧洲、新加坡等地。这种全球化布局有效分散了经营风险,避免因单一地区的政策、市场等因素带来经营波动。

同时,全球化布局还使药明康德能够更好地贴近客户需求,也能够支持客户产品的全球供应链,帮助在多个国家上市的药物实现稳定的供应。

来自药明康德2025年一季度业绩演示材料

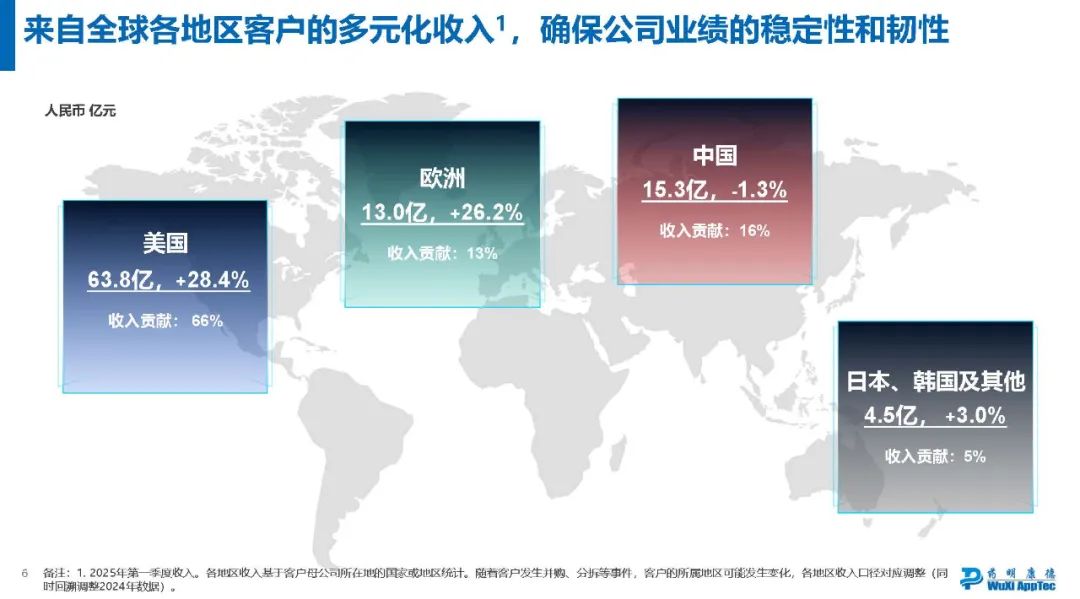

2025年一季度,除中国区微跌,药明康德在美、欧、日韩及其他地区均实现了正向增长,正向增长区域营收在整体的占比超过84%。特别是美国营收增长超过28.4%,在欧洲增长超过26.2%,增幅均创出新高,再次证明药明康德作为全球医药研发“超级工厂”的不可替代性。

即便面临美国关税政策、地缘政治风险的挑战,药明康德产能全球化、市场多元化的战略,展现出了穿越周期的韧性。这种未雨绸缪的战略布局,使公司能够在复杂多变的市场环境中保持稳定发展。

不仅如此,药明康德管理层也有能力、有意愿大手笔地回馈投资者。2024年药明康德多次出手维护公司价值和股东权益,累计投入30亿元回购注销。今年的3月和4月,面对行业波动,药明康德又开展了两次10亿元股份回购计划,在16个月内宣布回购总额已高达50亿。

此外,药明康德还将2024年全年利润的30%(~28.4亿)作为现金分红,再额外派发10亿的2025年特别分红,还将增加2025年中期分红,真金白银地回馈投资者。

资金是企业发展的“活水”,2025年一季度,药明康德经营现金流30.3亿元,同比 41.8%,财务表现健康且可持续。在医药研发外包需求多元、新兴疗法渗透率提升的背景下,药明康德有望凭借自身优势,持续领跑行业发展。

纵观药明康德在业绩增长、商业模式和管理层战略远见等方面的表现,其长期投资价值不言而喻。相信药明康德管理层的精准战略布局和前瞻性决策,会让公司有能力穿越行业周期,为投资者创造更多长期回报。

VIP复盘网

VIP复盘网