科沃斯:

国补带动内销增长,公司大力发展海外市场

摘要

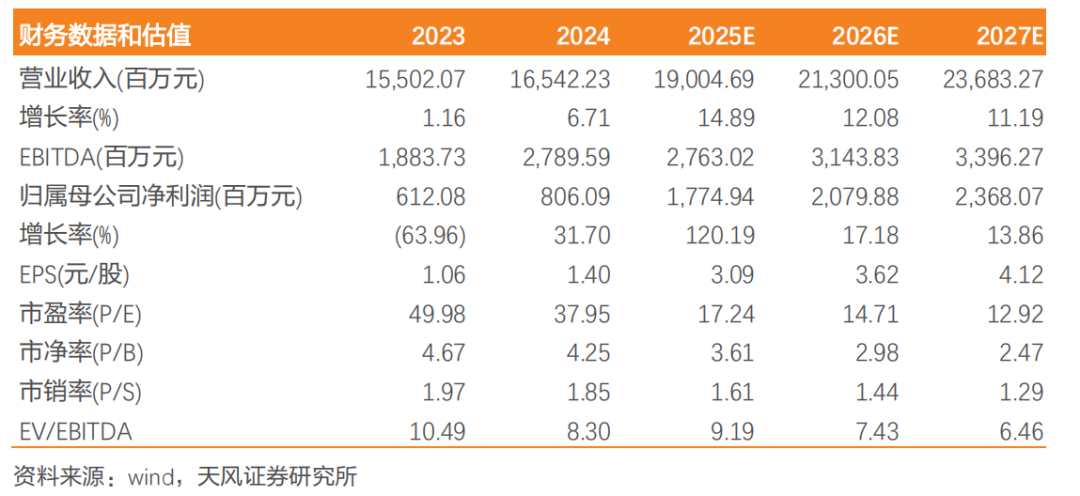

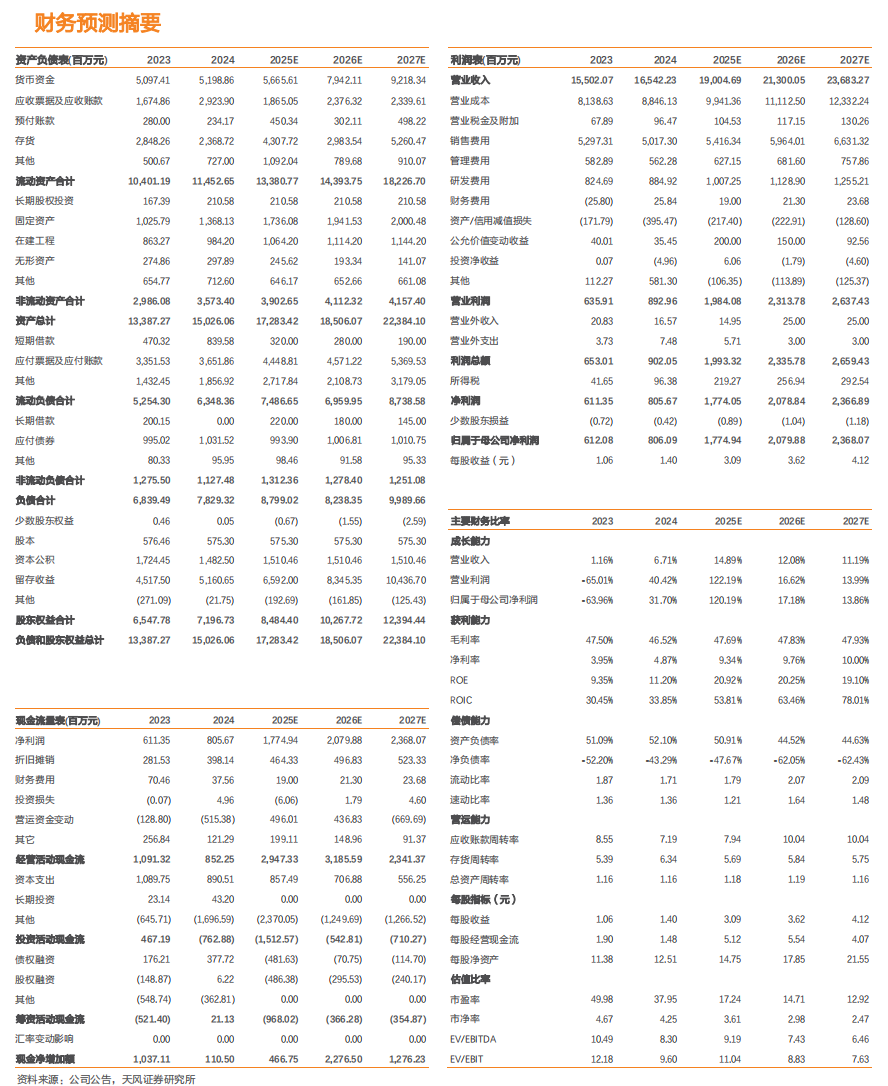

事件:公司2024年全年实现营业收入165.42亿元,同比 6.71%,归母净利润8.06亿元,同比 31.7%;其中2024Q4实现营业收入63.16亿元,同比 27.07%,归母净利润1.91亿元,同比 2178.04%。公司2025年Q1全年实现营业收入38.58亿元,同比 11.06%,归母净利润4.75亿元,同比 59.43%。公司向全体股东每股派发现金红利0.45元(含税),分红比例32.12%。

国补 大促带动内销增长,公司大力发展海外市场

国补 大促带动公司24Q4快速增长。分品牌看,24A科沃斯/添可/代工收入同比 5.2%/ 10.9%/-34%,其中24H2收入同比 12.2%/ 17.8%/-32.4%。自有品牌24H2在大促 国补的带动下环比加速增长。从量价看,24A科沃斯品牌服务机器人产品全球出货达295万台,同比 16.9%,添可品牌洗地机全球出货达414万台,同比 28.3%;其中,受益于国补政策的有效实施,科沃斯和添可品牌24Q4出货量分别同比 47.5%/ 32.7%。科沃斯品牌旗舰扫地机器人T50和X8系列新品在四季度更分别实现29.4万台和20.6万台销售,推动品牌在中高价格市场份额的显著提升。公司大力发展海外市场。分区域看,24A内外销收入同比 5%/ 9.1%。海外市场中,欧洲市场作为公司海外业务的重要组成部分,为公司贡献了主要的海外营收增长。科沃斯和添可品牌在欧洲市场营业收入同比 51.6%/ 64.0%。公司积极推动多品类发展,打造新的海外业务增长引擎。擦窗机器人海外收入和销量同比分别 214.8%/ 133.9%,割草机器人海外收入和销量同比分别 186.7%/ 271.7%,均展现出强劲的发展势头。

扫地机产品结构提升显著改善利润,公司增加销售费用投入

2024年公司毛利率为46.52%,同比-0.98pct,净利率为4.87%,同比 0.93pct;其中2024Q4毛利率为43.5%,同比-2.96pct,净利率为3.02%,同比 2.86pct。分产品看,24A服务机器人/智能生活电器毛利率同比 4.27/-0.29pct,我们推断扫地机业务毛利率受益于产品结构提升显著改善;分地区看,24A内外销毛利率同比 3.37/-0.12pct,内销毛利率提升主要是扫地机新品成交情况较好带动毛利率改善所致。我们推断整体毛利率下降主要是收入占比较高,收入增速更快的智能生活电器毛利率下降所致。公司2025年Q1毛利率为49.68%,同比 2.51pct,净利率为12.3%,同比 3.72pct。主要由于毛利率提升以及投资收益增加所致。其中科沃斯苏州因上海仙工董事会改组,不再占有董事会席位,丧失对上海仙工的重大影响,因此由按权益法计量的长期股权投资变更为以公允价值计量且其变动计入当期损益的金融资产,导致2025年第一季度报告净利润增加11,080.84万元。若剔除这部分贡献,25Q1归母净利润同比 22.2%。公司2024年销售、管理、研发、财务费用率分别为30.33%、3.4%、5.35%、0.16%,同比-3.84、-0.36、 0.03、 0.32pct;其中24Q4季度销售、管理、研发、财务费用率分别为28.58%、2.85%、3.6%、0.91%,同比-9.28、-0.5、-0.82、 1.1pct。24A销售费用率同比显著下降,主要由于收入增速快于销售费用增速所致。公司2025年Q1销售、管理、研发、财务费用率分别为30.35%、3.61%、6.11%、-0.67%,同比 2.66、 0.24、-0.24、-1.21pct。销售费用率同比提升,主要由于投入的广告营销及平台服务费、租赁及仓储费增加所致。

投资建议:24年面对国内外新的经济环境和竞争态势,持续推动海外业务成长和占比提升。在积极降本增效同时,大力丰富主营业务产品矩阵和价格段覆盖,引导并满足不同消费群体需求,在确保产品技术功能领先基础上,通过更有效的降本举措在产品均价下行周期内提升综合毛利率水平,推动公司经营业绩显著改善。根据年报和一季报情况,我们适当提升了扫地机的收入增速和毛利率,预计25-27年归母净利润为17.7/20.8/23.7亿元(前值25-26年14.7/16.5亿元),对应动态PE为17.2x/14.7x/12.9x,维持“买入”评级。

风险提示:新品销售不及预期,行业竞争加剧,线下渠道修复不及预期,新业务盈利不及预期,原材料价格大幅波动等。

财务预测摘要

VIP复盘网

VIP复盘网