投资要点

事件:2025年Q1,公司实现总营业收入17.19亿元( 18.24%,同比增长18.24%);归母净利润4.25亿( 20.25%),扣非归母净利润为4.16亿元(26.69%)。业绩符合我们的预期。

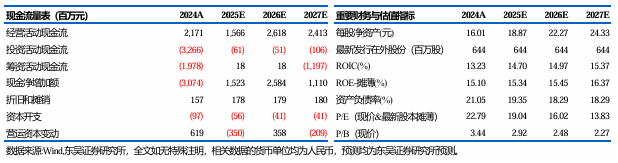

阿胶系列产品稳健放量,盈利能力稳中有升。分业务来看,阿胶块启动溯源动销项目,促进终端动销;复方阿胶浆条带状布局线上渠道,持续拓展目标人群;阿胶速溶粉通过数字化营销精准触达用户;桃花姬阿胶糕线上线下齐发力,阿胶系列整体稳健放量。此外,“皇家围场1619”鹿茸片新品成功上市,持续打造男士滋补产品矩阵。2025年Q1,公司经营性现金流受银行承兑托收到账金额较上年同期减少、经营性费用支付及采购资金支付增加等影响有所承压。但公司整体经营质量比较良性,截至2025Q1,公司存货基本持平,存货周转天数由2024Q1的215.83天降低至187.42天,存货周转率有所提升。2025Q1的ROE提升至4.04%( 0.79pct,同比提升0.79个百分点,下同),销售毛利率提升至73.62%( 1.83pct),销售净利率为24.73%( 0.4pct)。从费用率来看,2025年Q1,公司销售费用率下降至36.26%(-2.6pct),管理费用率略有提升至5.04%( 0.45pct),持续提质增效。

再次启动中期分红,股权激励方案获得批复。2025年公司再次实施中期分红,以总股本为基数,派发现金红利总额度不超过当期归母净利润。2024年分红比例高达99.7%。此外,截至2024年4月,公司股票激励计划获得批复,业绩考核条件中,要求2025-2027年的归母净利润以2023年为基准,年均复合增长率分别不低于15%,且不低于对标企业的75分位或不低于同行业平均水平,且不出现负增长。公司当前业绩增长稳健,且分红比例位居医药标的前列。

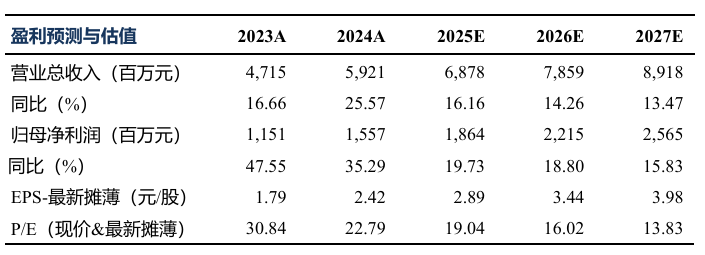

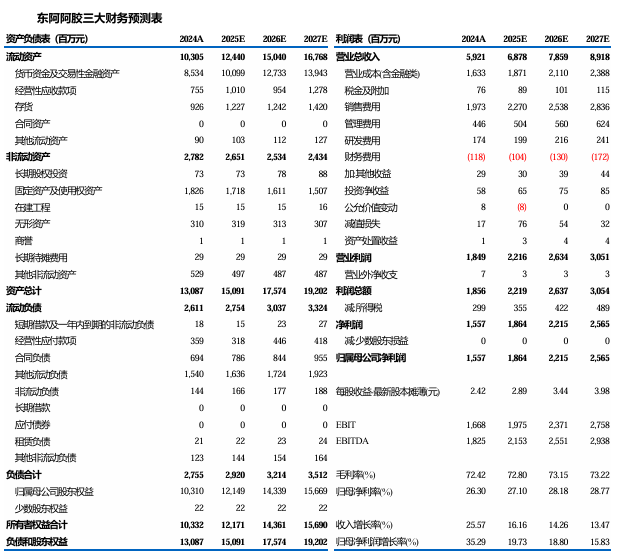

盈利预测与投资评级:我们维持预计公司2025-2027年归母净利润为18.64/22.15/25.65亿元,对应PE估值为19/16/14X。维持“买入”评级 。

风险提示:市场竞争加剧风险,政策风险等。

VIP复盘网

VIP复盘网