麦加芯彩深耕风电与集装箱涂料行业,率先在行业内实现了国产化替代,目前在两个领域分列国内第一、第二。风电与集装箱涂料行业周期性强,且行业规模天花板有限,一定程度制约了公司的发展空间。公司目前正重点突破船舶涂料行业,已经获得难度、销售额最大的船底漆认证,且具有一定的客户资源优势,后续有望推动公司经营上新台阶。

摘要

风电、集装箱涂料领先企业。公司成立于2002年,主要从事风电及集装箱涂料的研发、生产及销售,综合竞争力强,目前在两个领域分列国内第一、第二。公司自2010年开始大力研究集装箱环保涂料,并在2017年凭借水性涂料在集装箱领域实现市占率的大幅扩张。近年来客户覆盖度不断提升,2024年集装箱涂料创收入、销量双纪录。2009年开始,公司自主研发风电叶片涂料,推动了行业国产化进程,连续多年市占率稳居第一,并在多个示范性项目上保持领先。近年还在积极开拓海外业务,目前已成功进入Nordex供应链。

进军新领域。船舶涂料市场空间大,公司已获得难度最高、销售额最大的船底漆产品认证;船舶涂料与集装箱涂料客户重叠,公司具备一定客户优势;此外,主要竞争对手与集装箱、风电涂料行业重叠,过去公司的竞争经验与优势有一定的借鉴意义。2024年下半年,公司还收购了科思创光伏玻璃涂层相关资产,该细分行业规模虽然较小,但公司通过收购核心技术与专利,形成了较强竞争力,也有望逐步产生利润贡献。

风电行业迎来复苏,船舶涂料前景广阔。2024年国内风电招标数据高增,奠定了2025-2026年行业装机密集落地的基础。风电涂料的需求与单价均有望迎来提升。船舶涂料行业有较强周期性,2023年全球市场规模约60亿美元,在新船建造与存量维护的共同推动下,未来几年的行业规模有望稳步增长。船舶涂料行业壁垒高,海外化工巨头垄断程度高,国内企业在具备完善的认证体系与客户积累后,发展前景广阔。

具体盈利预测与评级,请参照正式报告。

风险提示:集装箱行业需求大幅下滑、风电行业复苏不及预期、新业务开展不及预期,解禁造成股价波动风险等。

一、公司基本情况介绍

1、发展历程及股权结构

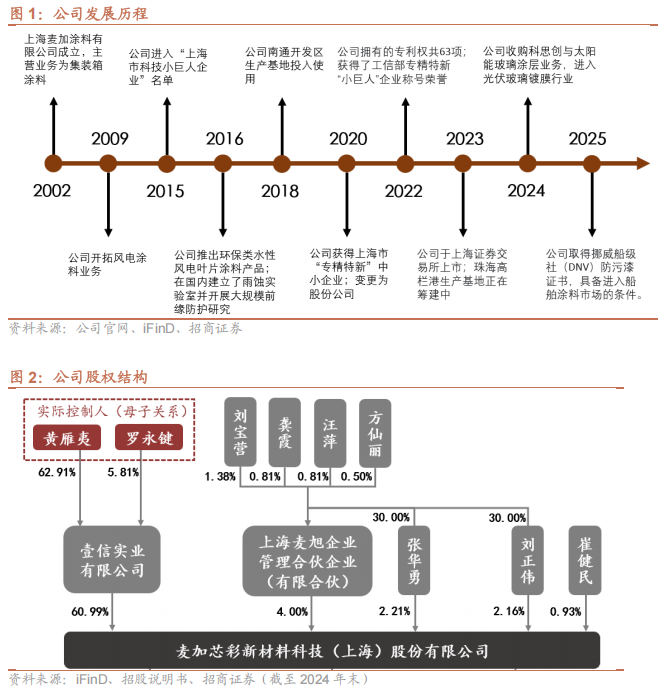

麦加芯彩新材料科技(上海)股份有限公司成立于2002年,前身为上海麦加涂料有限公司,经过二十年来不断的积累与探索,已经成为国内风电叶片、集装箱领域领先的涂料供应商。公司于2023年11月7日登陆上海证券交易所主板。

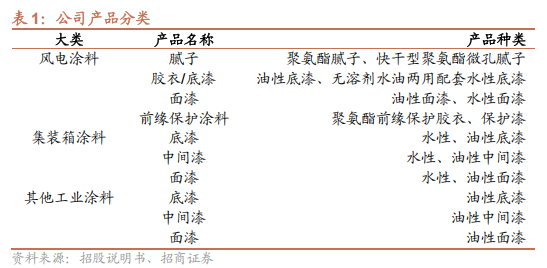

公司股权结构集中。2024年末,公司实际控制人为黄雁夷与罗永键,黄雁夷与罗永键系母子关系,并通过壹信实业间接持有公司60.99%股份。

员工持股制度健全。公司员工和高管通过员工持股平台上海麦旭企业管理合伙企业间接持有公司3%股份。董秘崔建民直接持有公司0.93%的股份,董事张华勇和刘正伟分别直接持有公司2.21%和2.16%的股份,激励机制完善。

2、主营业务

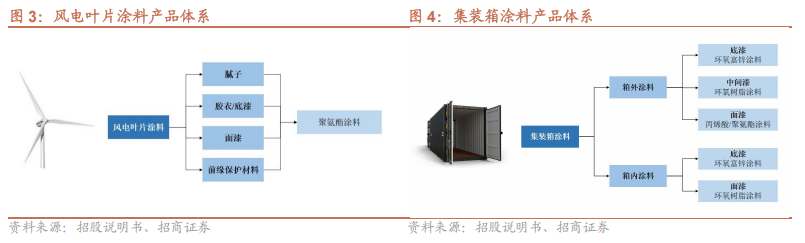

公司致力于研发、生产和销售高性能多品类涂料,按照分散介质划分,主要分为水性涂料及辅料、油性涂料及辅料和无溶剂涂料及辅料。公司的风电涂料、集装箱涂料和其他工业涂料业务分别主要对应于风电叶片制造厂、集装箱制造厂,以及桥梁与钢结构建设企业。

风电和集装箱涂料是公司核心业务:2024年风电涂料和集装箱涂料业务收入占比分别为18.37%、80.77%。风电涂料和集装箱涂料领域具有较强的技术壁垒,

风电叶片涂料: 2009年开始自主研发风电叶片涂料产品,2010年推向市场,目前已在国内主要风电叶片厂成功应用并且得到了认可。2016年推出了环保类水性风电叶片涂料产品,目前在风电叶片涂料领域已经处于国内领先地位。目前,海上风电叶片前缘保护新材料正处于部分大型风电厂商的海上挂机测试阶段。依托在风电叶片的客户优势及在塔筒业务方面的技术产品储备,公司已开始进行风电塔筒涂料业务的开拓;

集装箱涂料:2010年即开始大力研究开发环保涂料,并于2016年开始建设南通生产基地,迅速扩充水性涂料产能。2016年中国集装箱行业协会通过《中国集装箱行业VOCs治理行业自律公约》及2017年对水性涂料的强制使用,公司的水性集装箱涂料成功获得市场认可,客户基础不断夯实,行业排名持续提高,市场占有率稳步提升,竞争优势不断强化。

3、销售模式

公司采取了直销为主、经销为辅的模式,直销方式有利于公司及时洞悉行业技术演变趋势、快速掌握客户需求变化。直销模式又分为买断式销售与寄售仓销售两种模式:

买断式销售:主要针对大部分风电客户、小部分集装箱客户及工业漆客户,根据客户要求或协议约定安排生产及发货,在客户验收后,向客户开具发票,并由客户按约定支付货款;

寄售仓销售:针对大部分集装箱客户及部分风电客户(中材科技),公司根据客户需求将货物发往客户指定的仓库,客户会根据其生产计划领用项目现场的寄售涂料,在涂装环节完成后,按照实际使用量结算。

4、财务分析

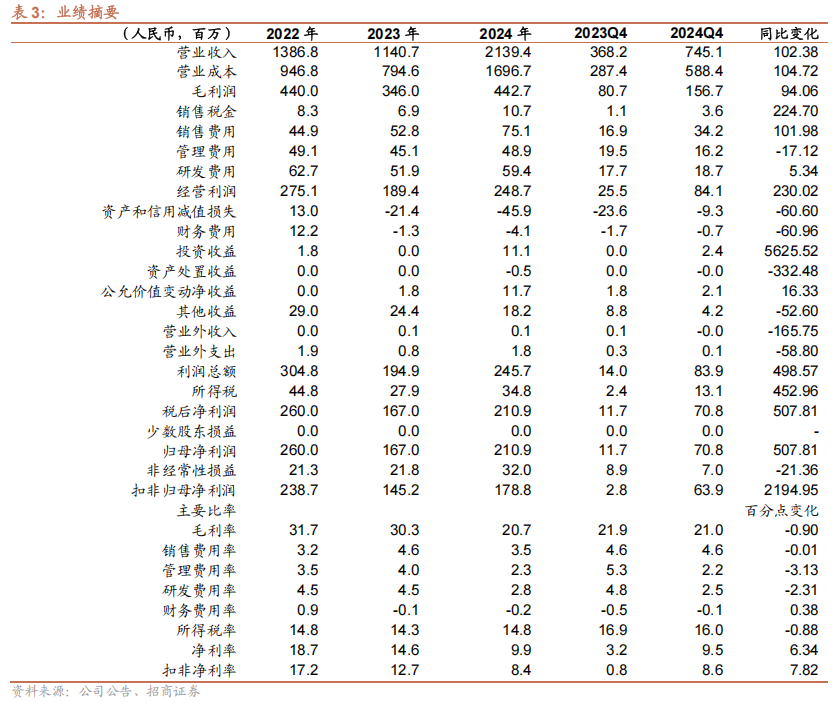

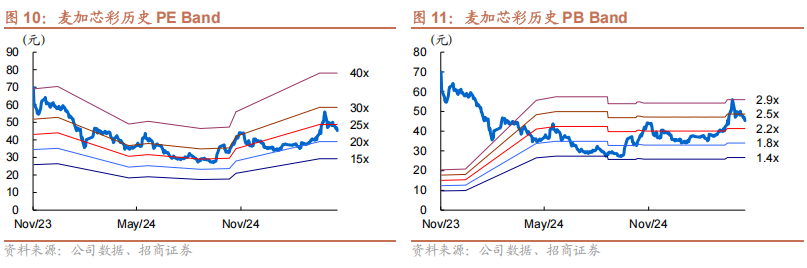

公司2024年分别实现营收、归母净利润、扣非归母净利润21.39、2.11、1.79亿元,同比提升88%、26%、23%。Q4单季度实现营收、归母净利润、扣非归母净利润7.45、0.71、0.64亿元,同比提升102%、508%、2195%。

收入拆分:

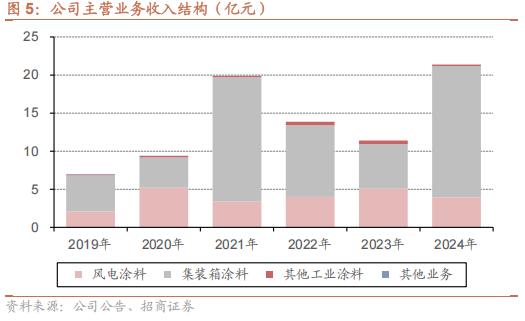

集装箱涂料:出货11.14万吨,同比提升113%;收入17.26亿元,同比提升196%;均价1.55万元/吨,同比提升超0.4万元/吨,主要系集装箱行业景气度高,产品单价有所提升;毛利率16.9%,同比下滑0.14pct;

风电涂料:出货1.28万吨,同比提升3%,收入3.93亿元,同比下滑23%;均价2.07万元/吨,同比下滑超1万元/吨,主要系风电涂料行业竞争激烈;毛利率37.52%,同比下滑8.83pct。

公司2024年综合毛利率为20.69%,同比下滑9.64pct。公司费用管控得当,2024年期间费用率合计8.4%,同比下滑4.6pct。

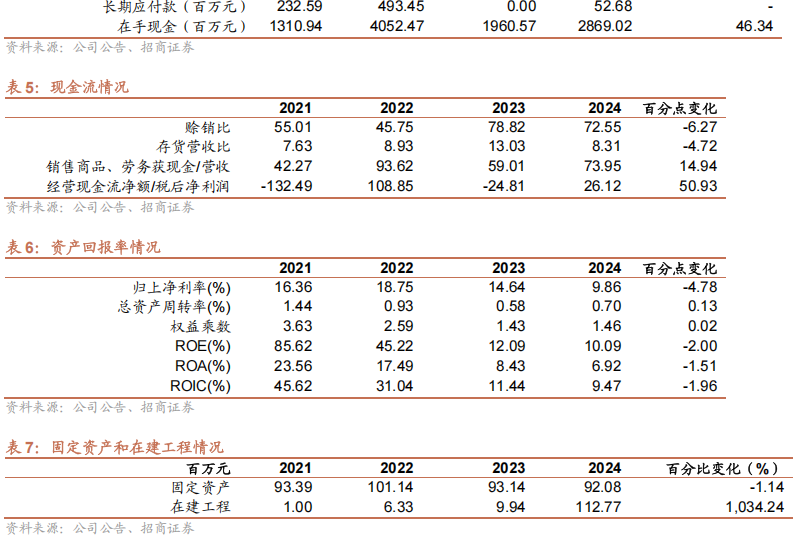

报告期末公司各项有息负债合计1.51亿元,对应现金及交易性金融资产合计超12亿元,偿债保障能力强,报表扎实。

二、风电、集装箱涂料领先企业,进军新领域

1、核心团队稳定,研发长期投入

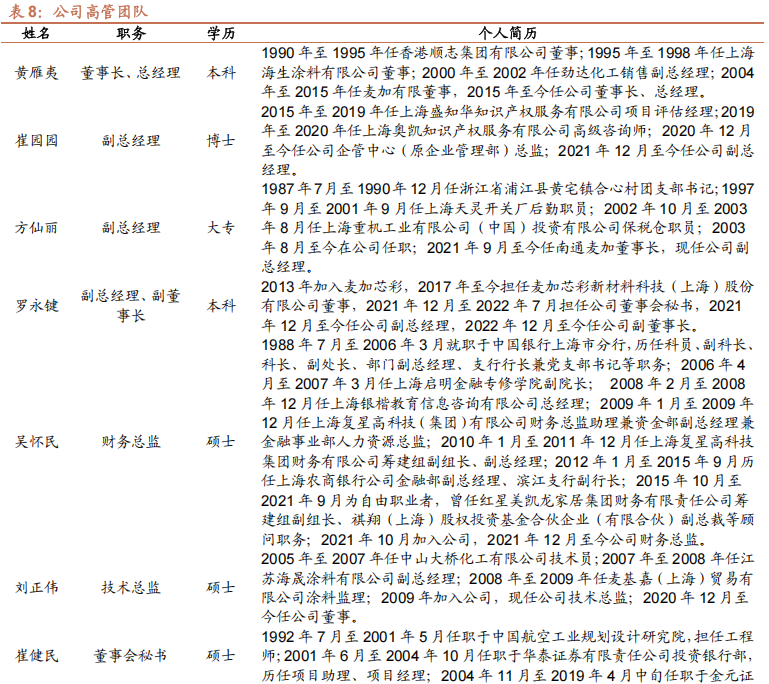

公司核心团队长期稳定,技术背景深厚。公司董事长黄雁夷2004年加入公司,任职已近20年,深耕涂料行业近30年,技术总监刘正伟任职超过10年,且自2005年从事技术研发,拥有近20年的涂料研发经历。核心团队长期任职,团队结构稳定。

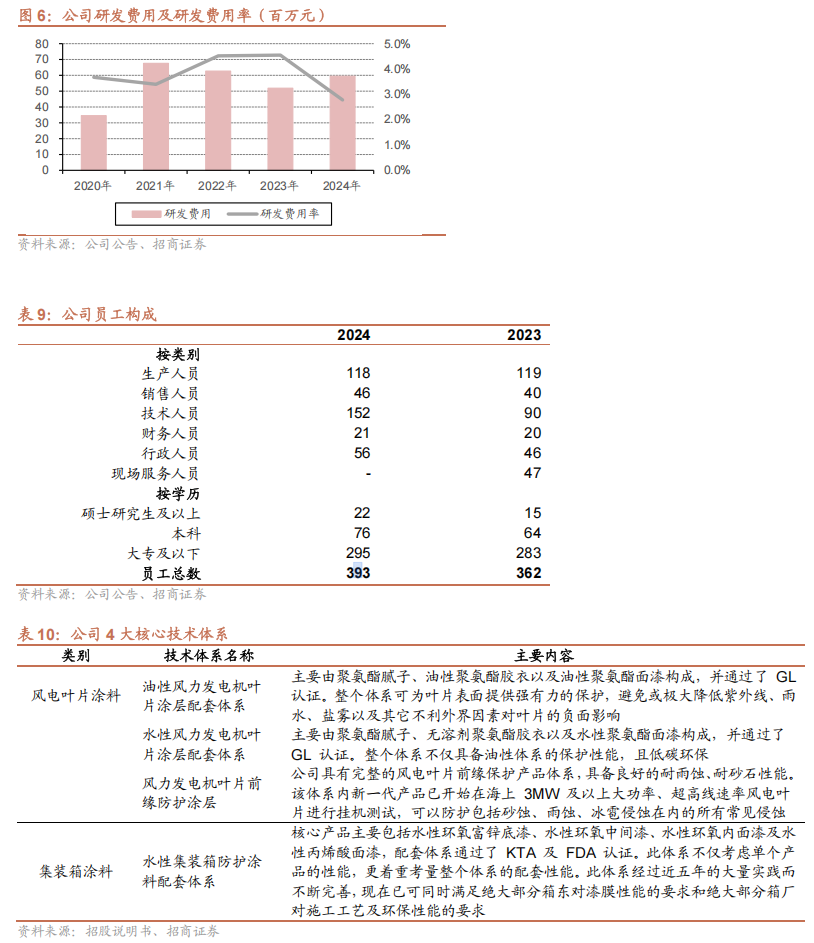

公司重视研发投入,技术长期积累。涂料质量取决于生产工艺流程及技术水平,其生产、研发需要长期技术和经验积累,对缺乏技术积累的拟进入企业形成较大的技术壁垒。公司重视研发投入,研发费用持续维持较高水平。截至2024年末,公司技术人员152人,占比39%;本科及以上学历人员98人,占比25%。公司拥有的专利权共100项,其中发明专利36项,实用新型专利63项,外观设计专利1项。

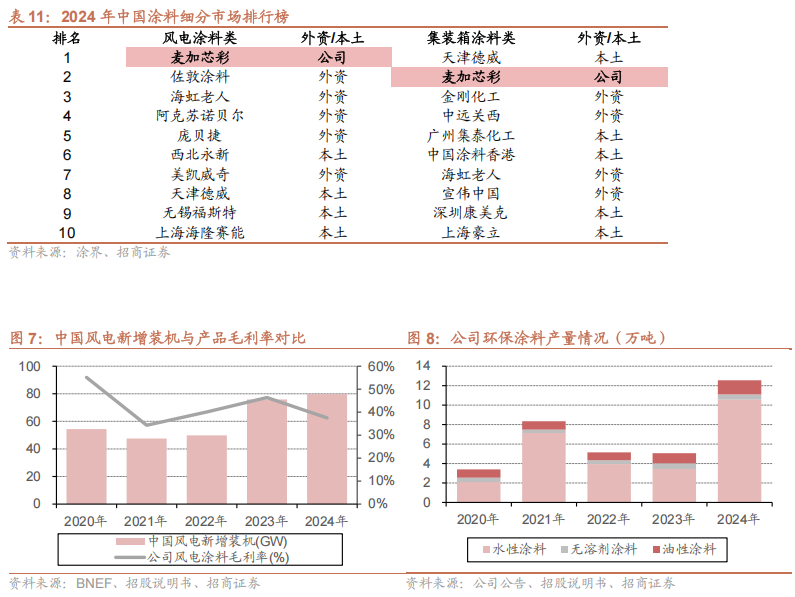

2、风电、集装箱涂料领先企业

进入门槛高,有一定的客户粘性。由于工作环境恶劣,风电、集装箱涂料在耐腐蚀、耐高温、耐磨等性能方面要求高。下游客户在选择产品供应商时持有审慎的态度,厂商大量的时间和财力才能够完成下游认证,与下游形成稳定供货关系后,终端客户不会轻易改变认可供应商。

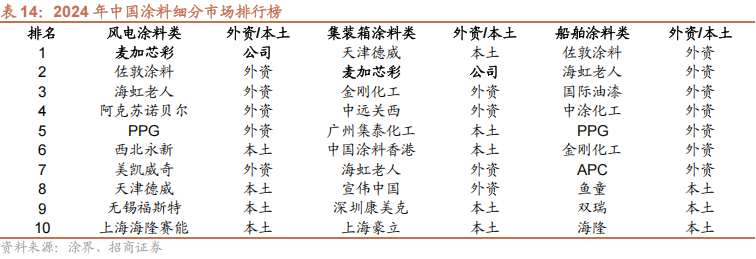

集装箱涂料收入创纪录,客户覆盖度进一步提升。公司2010年开始大力研究环保涂料,随着2017年对于水性涂料的强制使用,公司环保型集装箱涂料获得市场认可,2024年公司集装箱涂料市占率排名第二。2024年集装箱涂料业务,创收入与销量双记录,客户覆盖度进一步提升,成功进入全球第一大集装箱租赁公司TIL及第六大航运公司ONE的合格供应商名录。

风电涂料产品不断丰富,积极拓展海外。自2009年开始自主研发风电叶片涂料,一定程度上推动了风电涂料的国产化进程。目前公司在风电涂料领域已连续多年市占率排名第一。竞争力优势突出。产品在国内超长陆、海风叶片、超高海拔叶片等示范项目上,表现优异;同时,公司积极开拓海外业务,已进入Nordex供应链。

3、进军新领域

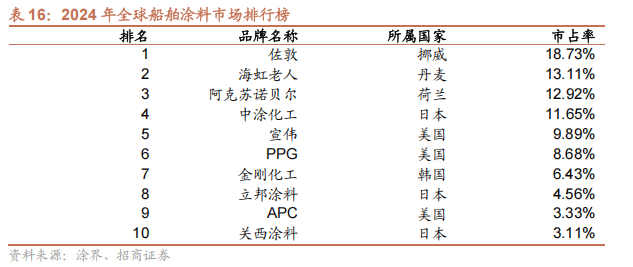

迈入船舶涂料领域。船舶涂料作为防腐涂料之皇冠上的明珠,船舶涂料品种多、难度高,该行业规模是公司现有业务行业规模的十余倍。2023年全球船舶市场规模约60亿美元 ,前十大品牌占据了92.41%的市场份额,处于高度垄断格局。在该领域,公司的竞争对手仍是佐敦、海虹老人等海外化工巨头,而公司过去已经在集装箱与风电涂料行业充分证明自身的竞争实力,过去的竞争经验与优势具有一定的借鉴意义。同时,船舶涂料客户与集装箱客户群体重叠,公司具备客户优势。2024年上半年,公司启动了船舶涂料在中国、美国、挪威三家船级社的认证工作。 2025年3月,公司宣布已取得挪威船级社(DNV)防污漆证书,防污漆是船舶涂料中难度最高的项目之一,也是船舶涂料销售额最大单品。此次的认证通过,对于公司迈入船舶涂料领域的意义重大。

收购科思创光伏玻璃涂层业务。公司于2024年下半年度收购了科思创的光伏玻璃减反射涂层产品的相关资产,该产品市场是一个技术密集型的细分市场,需要较高的技术投入、高精度的生产设备和严格的工艺控制条件来保持竞争力,研发难度大。公司拥有光伏玻璃减反射涂层核心技术,有较高的差异化竞争优势。目前,光伏减反射涂层单层高透T88已在下游客户取得进展,预计2025年实现主要客户批量销售。

细分板块积极拓展。针对储能设备涂料领域,公司目前已经形成了“储能箱用环保型防腐配套的研发”的在研项目,已与下游行业内的主流厂商进行技术要求的交流与对接,并开展相应测试。在大基建板块,公司开发了一系列桥梁、钢结构用的防护涂料,产品具有良好的耐腐蚀性能,优异的耐化学品性能,硬度高、耐磨性好、可以低表面施工,VOCs较低,满足国家最新的环保标准。

三、风电行业迎来复苏,船舶涂料前景广阔

1、风电行业迎来复苏

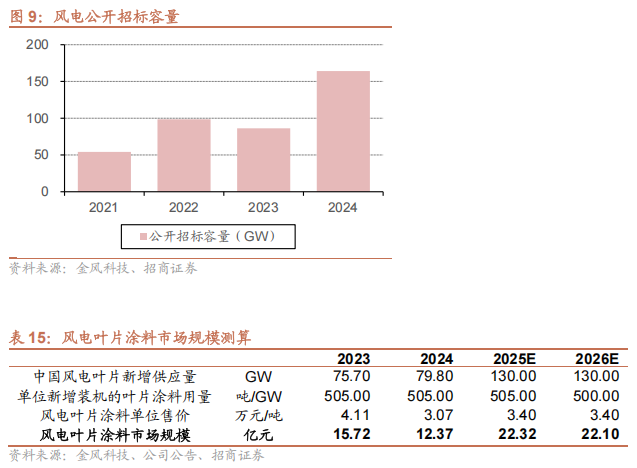

招标数据高增,行业装机迎来复苏。2024年,国内公开招标市场风电招标量达164GW,同比大幅提升90%。2024年超大规模的招标,托起了风电项目2025及2026年的密集落地预期,行业将迎来复苏。

叶片涂料市场规模有望进一步提升。按照历史装机及公司销售数据测算,考虑行业装机的增长及涂料单价回升,预计2025年我国风电叶片涂料市场规模有望达到22亿元,同比提升80%。

2、船舶涂料行业稳健增长

全球船舶市场增长稳健。船舶制造业具有强周期性,上一轮大规模船舶交付时间为2010-2011年,按照船舶15-20年寿命估算,2025-2030年将迎来新一轮新船订单高峰。船舶涂料作为船舶防护体系的核心材料,其市场规模与全球造船产业周期深度绑定,形成 “新船建造” 与 “存量维护” 双轮驱动的发展格局。2023年船舶涂料市场规模约60亿美元,预计未来几年将保持稳健增长。

行业壁垒高。船舶涂料是技术要求最高的工业重防腐涂料之一,一方面,船舶涂料需适应高盐、高湿、强腐蚀的海洋环境;另一方面,不同部位(船底、压载舱、甲板等)所用涂料的产品类型和标准不一,对性能要求差异显著。涂料配方调试周期长达 3-5 年,对企业技术储备要求极高。规模与资金壁垒。单条产线投资超亿元,叠加船厂6-12个月的账期,对企业的资金链形成严峻考验。客户认证壁垒。一方面,船级社认证(如DNV、CCS)需耗时1-2年,且必须与船厂联合测试;另一方面,船厂供应链高度封闭,通常仅认证2-3家供应商,历史合作粘性使得新玩家极难突破。环保壁垒:国际海事组织(IMO)自2023年起实施的VOC排放限制及中国“双碳”目标推动的水性涂料渗透率提升,迫使企业加速技术迭代。

国际涂料寡头主导。船舶涂料市场竞争格局呈现高度集中化特征,全球前十大品牌(如佐敦、阿克苏诺贝尔、PPG、海虹老人等)占据超92%的市场份额,形成技术与品牌双壁垒的寡头竞争态势。中国市场中,外资品牌凭借技术先发优势和船级社认证体系,占据80%左右的市场份额,尤其在高端产品领域(如防污涂料、耐候性涂层)形成垄断。对于国内企业而言,在具备了完善的认证体系与客户积累后,发展空间广阔。

风险提示

集装箱行业需求大幅下滑:当前对于公司经营的预测,考虑了集装箱行业需求的下滑,但若行业下滑幅度过大,可能造成公司实际盈利不及预期;

风电行业复苏不及预期:基于2024年风电行业的招标情况,我们判断2025-2026年风电会迎来行业性复苏,若复苏力度不及预期,可能影响公司经营状况;

新业务开展不及预期:公司船舶等新业务有望推动公司经营上新台阶,若实际开展情况不及预期,可能影响公司经营情况;

解禁造成股价波动风险:公司2025年5月7日,有合计466.56万股解禁,占总股本4.32%,可能造成股价波动。

VIP复盘网

VIP复盘网