国海电新 | 东方电缆(603606)2025年一季报点评:500kV订单持续落地,盈利能力有望提升

时间:2025-04-28 21:31

上述文章报告出品方/作者:国海证券,李航、邱迪等;仅供参考,投资者应独立决策并承担投资风险。

4月22日,东方电缆发布2025年一季报,2025Q1实现营收21.5亿元,同比增长63.8%;实现归母净利润2.8亿元,同比增长6.7%;实现扣非归母净利润2.7亿元,同比增长28.2%。

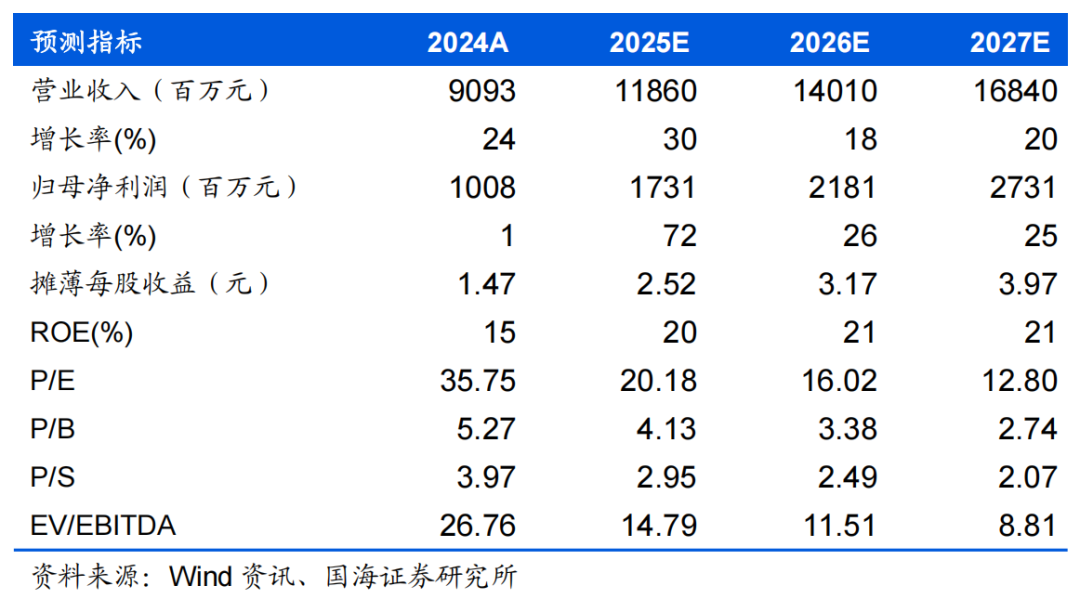

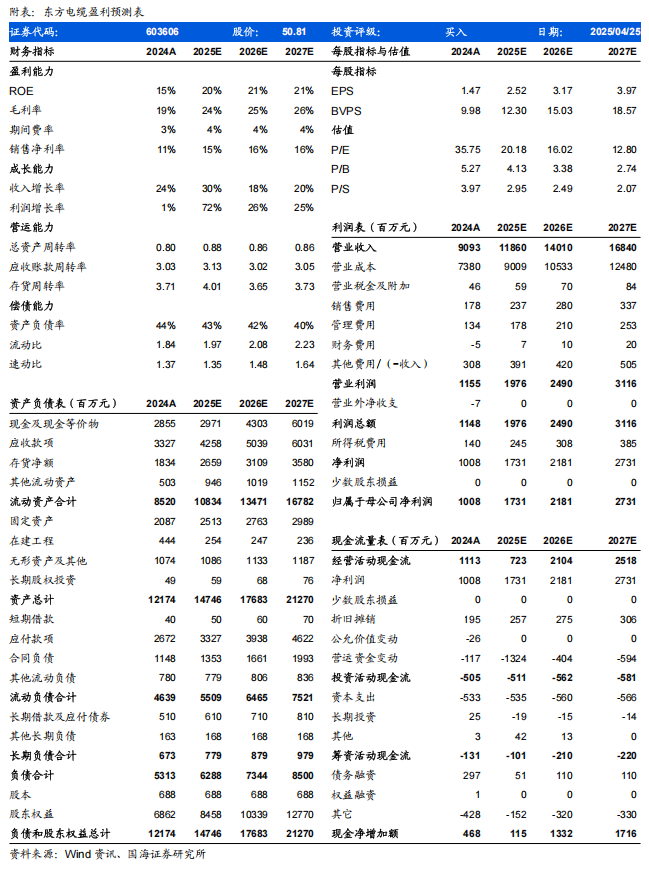

2025Q1海底电缆与高压电缆收入同比增长219%。2025年起,公司调整业务分类:①低压陆缆调整至“电力工程与装备线缆”;②海缆、高压陆缆调整至“海底电缆与高压电缆”;③脐带缆和动态缆、海工调整至“海洋装备与工程运维”。2025Q1,公司电力工程与装备线缆收入8.85亿元,同比增长53%,主要系公司持续提升品牌影响力、扩大市场份额;海底电缆与高压电缆收入11.96亿元,同比增长219%,主要系公司品牌国际化达到新水平,重点谋划欧洲项目,外销收入稳步增长;海洋装备与工程运维收入0.65亿元,同比下降81%,主要系2024Q1有1.61亿元脐带缆和动态缆确收。在手订单189亿元持续创新高,高压海缆交付在即。截至2025年4月21日,公司在手订单189亿元,持续创新高,其中海底电缆与高压电缆115亿元,电力工程与装备线缆44亿元,海洋装备与工程运维30亿元。根据我们统计,公司在手500kV、直流海缆订单达50亿元,占在手海底电缆与高压电缆订单比例44%。其中帆石一、青洲五七、三山岛项目均已在2025年全面开工;帆石二也于2025年4月公示了风机中标,有望近期开工。这些订单交付,有望带动公司2025、2026年盈利能力大幅提升。中欧海风进入高速发展轨道,海缆业绩兑现期将至。2025年至今,国内海风开发节奏显著加快,根据中电联,2025Q1国内新增海风并网1.54GW,同比增长97%。同时,欧洲海风也逐步进入业绩兑现期,公司在手海外订单包括沃旭3.5亿元、SSE 1.5亿元、Inch Cape 18亿元等,我们预计有望于2025、2026年形成交付。盈利预测和投资评级:我们认为,公司已经进入到了订单和交付的双高峰期,2025年逐季度的订单(特别是500kV与海外订单)与交付都有望继续创新高。我们维持公司盈利预测,我们预计公司2025、2026、2027年分别有望实现营收118.60、140.10、168.40亿元,有望实现归母净利润17.31、21.81、27.31亿元,对应当前股价PE分别为20.18x、16.02x、12.80x,维持“买入”评级。风险提示:国内海上风电建设进程不及预期;国内用海政策不及预期;公司新增订单获取不及预期;铜价持续上涨造成成本上行挤压盈利能力;海外订单获取进度不及预期。

VIP复盘网

VIP复盘网