4月23日,新强联发布2024年报,2024年实现营收29.46亿元,同比增长4.3%;实现扣非归母净利润1.49亿元,同比下降50.2%。2024Q4实现营收9.80亿元,同比增长34.0%;实现扣非归母净利润0.88亿元,同比增长50.6%。

同日,公司发布2025年一季报,2025Q1实现营收9.26亿元,同比增长107.5%;实现扣非归母净利润1.24亿元,同比增长415.3%;业绩超市场预期。

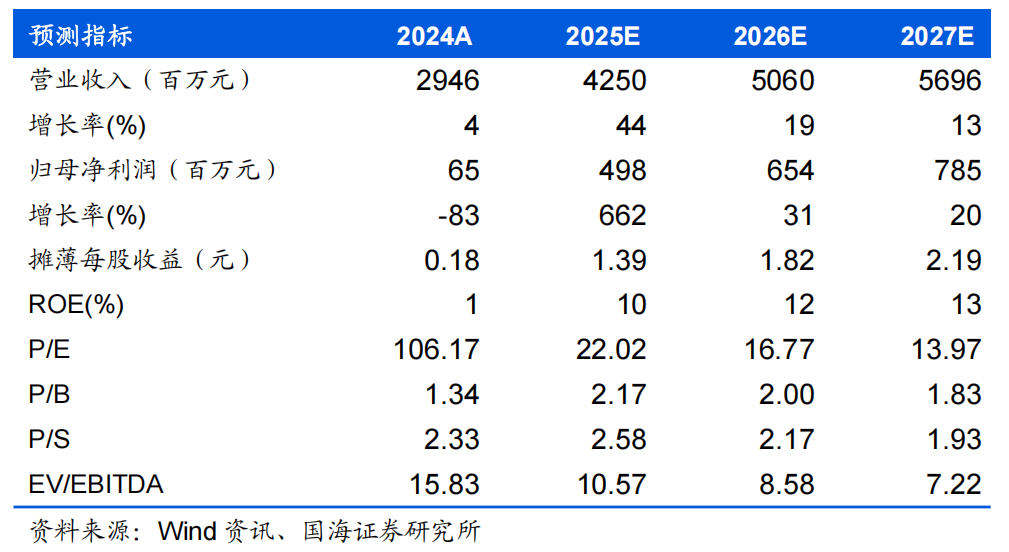

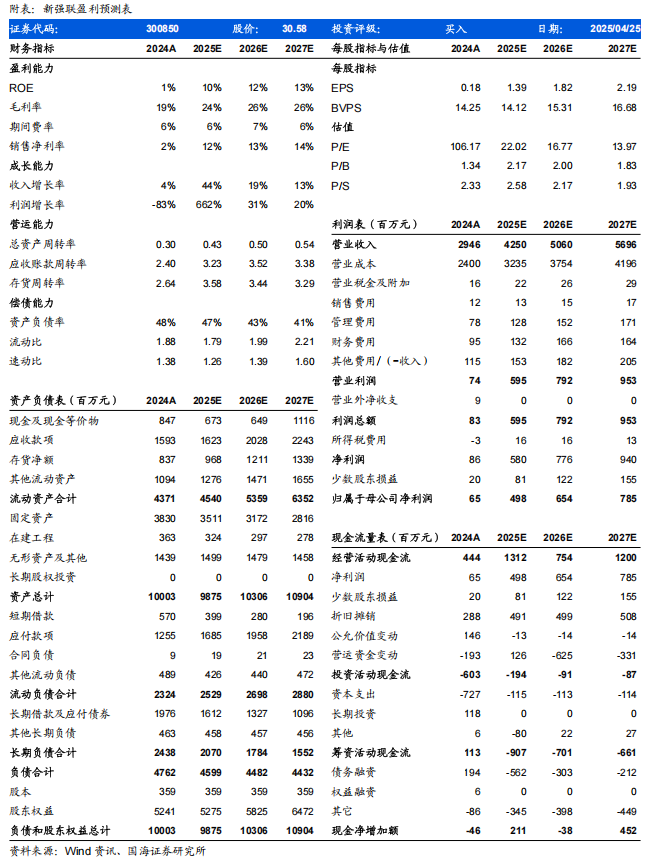

2025Q1淡季不淡,TRB放量带动盈利能力大幅回升。2025Q1,公司营收同比翻倍,环比基本持平;实现毛利率26.7%,同比增加7.5pct,环比增加4.6pct;实现净利率19.0%,同比扭亏,环比增加7.9pct。我们认为,公司盈利能力大幅回升主要系风电主轴承尤其是TRB(单列圆锥滚子轴承)放量、营收占比增加所致。2024年,公司主轴承营收2.74亿元,营收占比9.3%;2025Q1,公司主轴承营收1.26亿元,营收占比上升至13.6%。随风电主轴承需求从“SRB”切换为“TRB TRB”,公司技术、成本等竞争优势全面体现。此外,由于产能释放,固定资产折旧带来的压力逐步缓解,公司盈利能力有望维持高位。关注精密轴承等业绩增量。截至2025年4月25日,公司齿轮箱精密轴承已进入小批量交付状态,有望在2025年6月产线竣工后快速放量,在2026年进一步贡献业绩增量。同时,公司有望凭借齿轮箱轴承的技术积累,切入其他精密轴承领域,打开新增长极。此外,2024年公司成功研制3500t海工起重机用轴承、直径14米级盾构机零部件等产品,进一步打开市场空间。盈利预测和投资评级:考虑到公司产能加速释放,固定资产折旧压力有望缓解,同时精密轴承打开新增长极,我们上调公司盈利预测。我们预计公司2025、2026、2027年分别有望实现营收42.50、50.60、56.96亿元,有望实现归母净利润4.98、6.54、7.85亿元,对应当前股价PE分别为22.02x、16.77x、13.97x。维持“买入”评级。

风险提示:主要原材料齿轮钢价格波动;“十五五”风电规划不及预期;公司产能释放不及预期;公司齿轮箱精密轴承产品验证不及预期。

VIP复盘网

VIP复盘网