投资摘要

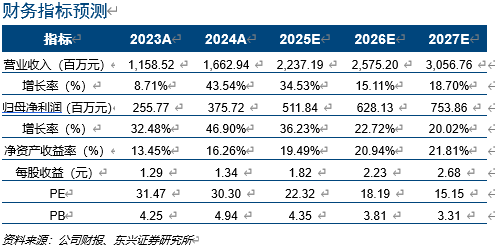

事件:铂科新材发布2024年年报及2025年一季度报告。2024年,公司实现营业收入16.63亿元,同比增长43.54%;实现归母净利润3.76亿元,同比增长46.90%;基本每股收益1.34元,同比增长45.65%。2025年一季度,公司业绩稳步增长,实现营业收入3.83亿元,同比增长14.40%;实现归母净利润0.74亿元,同比增长3.13%。报告期内,公司芯片电感业务延续爆发性增长,金属软磁粉芯业务维持稳定强增长,金属粉末业务增长曲线稳步推进,共同促进公司业绩强成长性显现。

芯片电感业务延续爆发式增长。2020-2024年期间,公司芯片电感业务营收CAGR高达279%,占总营收比重由20年的0.38%增至24年的23.21%。其中,2024年该业务同比增长275.76%,显示磁性电感业务已正式成为公司的第二增长极,并有效提升了公司的成长弹性。2025年2月,公司完成2024年度以简易程序向特定对象发行股票,成功募集资金约3亿元用于“新型高端一体成型电感建设项目”(计划总投资额约4.54亿元),将在惠州市打造自动化、智能化和精细化的芯片电感生产基地,建设周期约30个月占地约45.6亩。项目有助于公司芯片电感产品性能优化迭代、产能快速扩容并且增强批量交付能力,并且夯实公司第二增长曲线。从产能观察,公司24年产能将根据市场需求由500万片扩充至1000万片-1500万片/月。鉴于公司已设立控股子公司惠州铂科新感推进芯片业务的规模化及专业化运作,我们认为在公司四五规划阶段电感业务占公司总业务比重将升至50%左右,这意味着芯片电感业务将推动公司成长属性的有效优化。从市场扩展情况观察,公司与现有客户持续深化合作,并于2024年新增进入了多家国内外知名半导体厂商供应商名录及更多应用领域(比如ASIC等),目前已交付大量样品供客户验证,后续有望实现量产。从研发情况观察,公司持续加大基础材料的研发力度,随着大算力需求下沉,公司芯片电感可在更多的应用场景提供最佳解决方案,公司电感元件业务的持续领先性将推动公司成长性与数字经济发展共振。

合金软磁粉芯业务维持行业领先地位。合金软磁粉芯业务是公司具有市场领先性的支柱业务,2024年该业务收入同比增长20.2%至12.34亿元。2024年公司电子元器件产销量双升,且产销率明显优化。其中产量 17.72%至3.8万吨,销量 27.85%至3.9万吨,产销率同比增加8个百分点至103%。公司持续推进 GPV、GPC 系列(基于 NPV、NPC优化升级)市场投放并取得积极反响。在新能源汽车及充电桩领域,公司已获得比亚迪、华为等造车新势力的认可与合作,并在海外市场取得较大突破;在光伏及储能领域与空调应用领域等方面,公司销售收入同比均取得大幅增长,终端市场占比明显提升。此外,鉴于公司铁硅 5 代磁粉芯在实验室已取得突破性进展且其损耗特性在 4 代基础上进一步降低约 50%,这有助于公司产品绝对竞争力的提升及市场占有率的持续攀升。考虑到新基建及人工智能的爆发将持续推动通讯、服务器电源市场规模的放大,而公司惠州基地技改叠加河源基地产能释放或推动公司总产能至2025年增长112%至约7万吨,公司金属软磁粉芯业务强成长性将持续优化公司盈利能力。

金属软磁粉末构建公司第三增长极。金属软磁粉末是制造金属软磁粉芯的核心原材料。公司生产的铁硅粉、铁硅铝粉主要用于生产公司的金属软磁粉芯产品,铁硅铬粉主要供给下游客户生产一体成型电感。受益于新能源汽车、AI服务器等新兴应用领域对高性能软磁材料的需求提升,2024年公司金属软磁粉末实现销售收入同比大幅上涨47.31%至3994万元,但对外销售产能不足对该业务扩张形成制约。公司年内已开始筹建年产能达 6,000 吨/年的粉体工厂,并已于24年下半年建成首期工程,新增年产能2000吨,全部工程计划于2025年完成建设。当前公司高球形超细铁硅铬粉末的量产及非晶纳米晶粉末的导入已获得客户验证,预计随着新增产能逐步投产,金属软磁粉末业务对外销售的扩张会推动公司的增长动能。

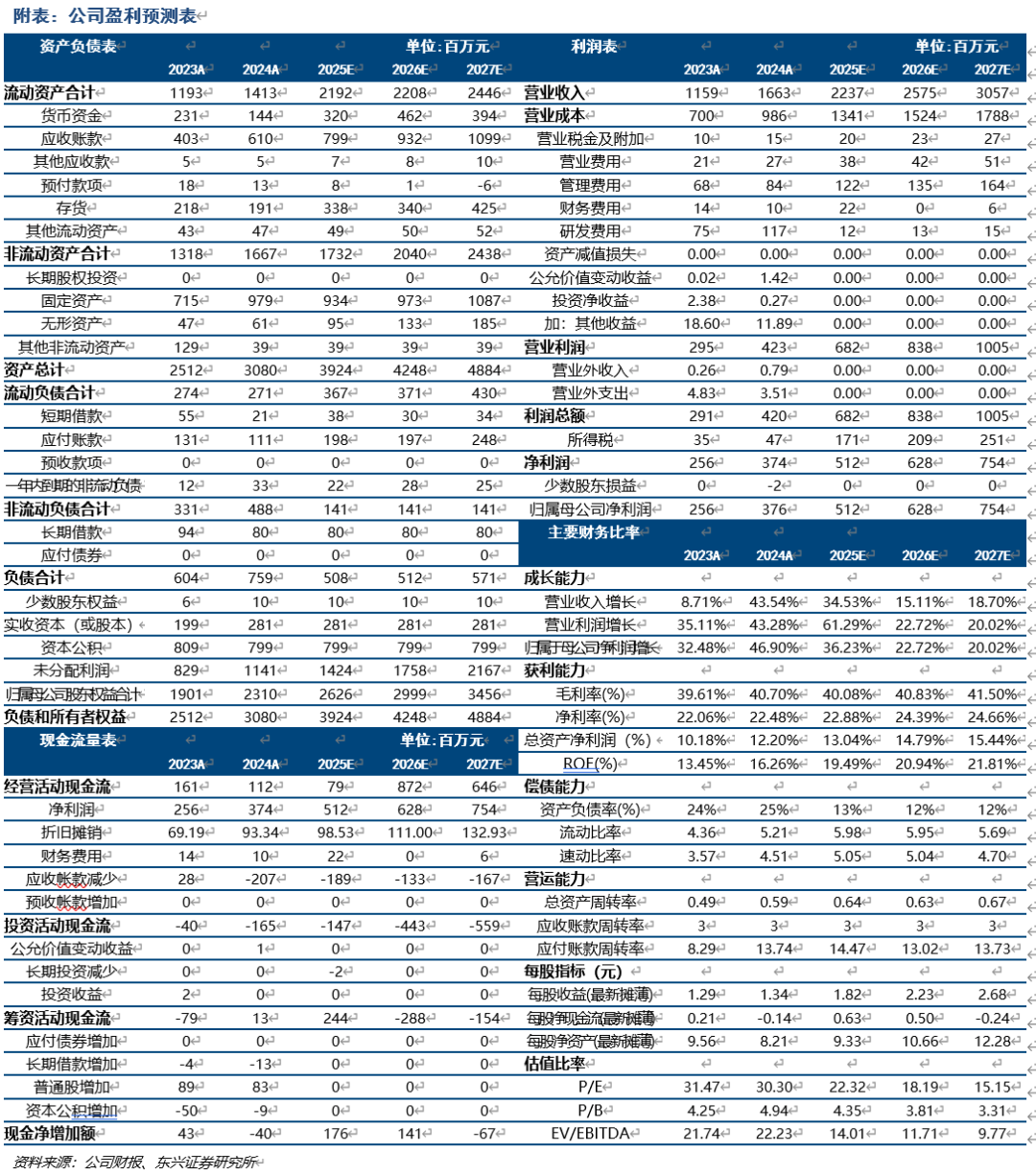

财务数据稳中有进,着重研发提升公司核心竞争力。公司销售毛利率由23年的39.61%升至24年的40.70%(行业中位数21.41%),净利率由23年的22.06增至24年的22.48%(行业中位数6.02%),ROE由23年的14.49%涨至24年的17.84%(行业中位数5.23%),综合反映公司具有的产品优势、成本管控优势及高回报优势;公司资产负债率由23年的24.06%升至24年的24.66%,较行业中位数39.93%仍处低位,显示公司具有强持续扩张能力;此外,报告期内公司研发费用 56%至1.17亿元,占营业收入7.04%,公司提出“梧桐树”业务发展规划,即以材料技术(气雾化、水雾化和高能球磨)、预处理技术(新树脂、绝缘包覆)和成型技术(流延工艺、模压成型、热等静压)等技术和工艺为“组分”打造综合性的“沃土”——金属软磁粉末制备平台,充分利用公司主业一体化优势以推动技术创新,持续提升公司核心竞争力。

公司在多维度构筑强竞争优势。作为金属软磁材料领域产业链一体化龙头企业,公司具有明显的技术优势及模式优势,并且已经具有从发电端到负载端电能变化的全产品线布局。金属磁材新材料制造行业处于高景气成长期且行业具有高行业壁垒(上游资金、技术及量产壁垒,下游客户认证壁垒),新企业在短期内很难形成有效竞争。公司拥有强品牌影响力及高拓展性与高粘性的客户群体且金属粉末新材料行业获国家重点政策性支持。

盈利预测与投资评级:我们预计公司2025-2027年实现营业收入分别为22.37亿元、25.75亿元、30.57亿元;归母净利润分别为5.12亿元、6.28亿元和7.54亿元;EPS分别为1.82元、2.23元和2.68元,对应PE分别为22.32x、18.19x和15.15x,维持“推荐”评级。

风险提示:原材料价格大幅波动,市场需求不及预期,产能释放不及预期,毛利下降风险,技术创新风险,存货风险,市场竞争及政策风险。

VIP复盘网

VIP复盘网