摘要

1、行业出栏均重为何呈规律性波动?

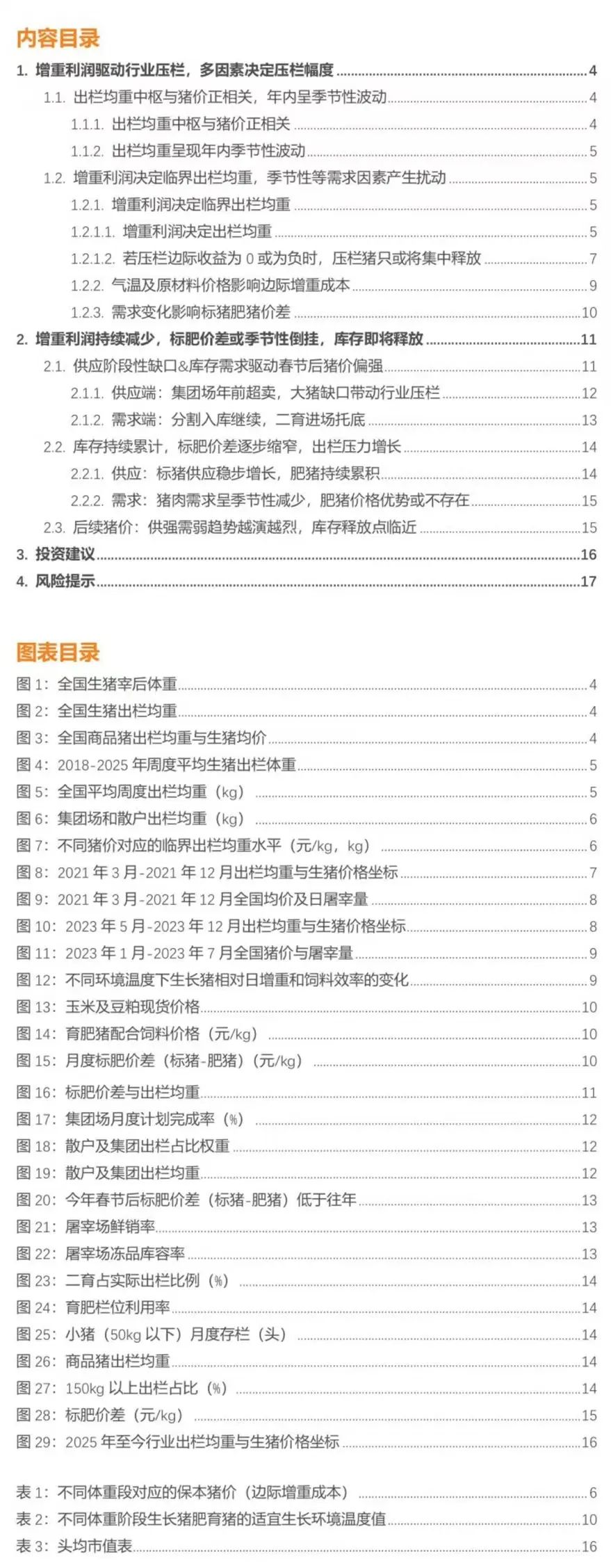

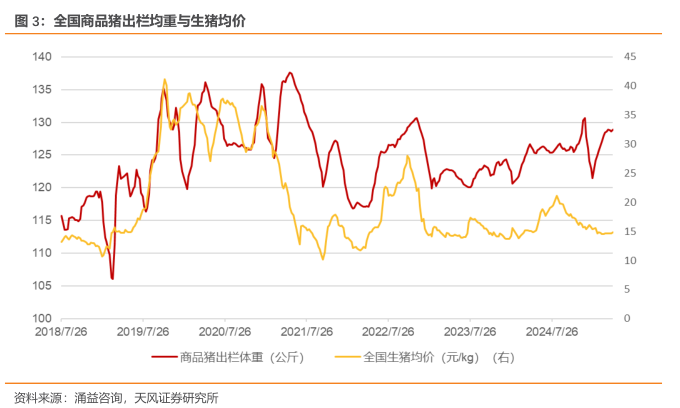

1)出栏均重中枢与猪价正相关,年内呈季节性波动。短期情绪、需求等因素的干扰会导致行业内长期出现压栏、二次育肥等投机行为,行业生猪出栏均重呈规律性波动。一方面出栏均重跟猪价正相关,即猪价越高,行业整体出栏均重中枢越高;另一方面出栏均重呈季节性波动,即二、四季度出栏均重偏高,一、三季度出栏均重偏小。

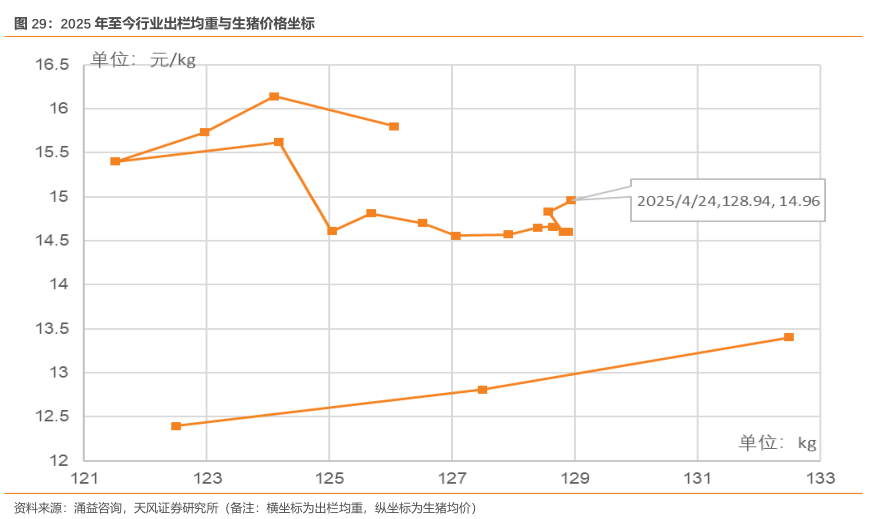

2)增重利润决定临界出栏均重,季节性等需求因素产生扰动。决定散户是否销售生猪的机制是若其商品猪延后一天出栏,该天是否有超额收益,即当日收益是否为正。当压栏边际收益(当日售价-当日增重成本)为负时,压栏猪只或将集中释放,核心触发条件为猪价与出栏均重坐标跌破临界出栏均重曲线。而饲养温度及原材料价格影响料肉比进而影响增重成本、标肥需求影响销售均价,以上因素共同导致增重利润产生波动。

2、现阶段如何看待行业压栏、二次育肥?

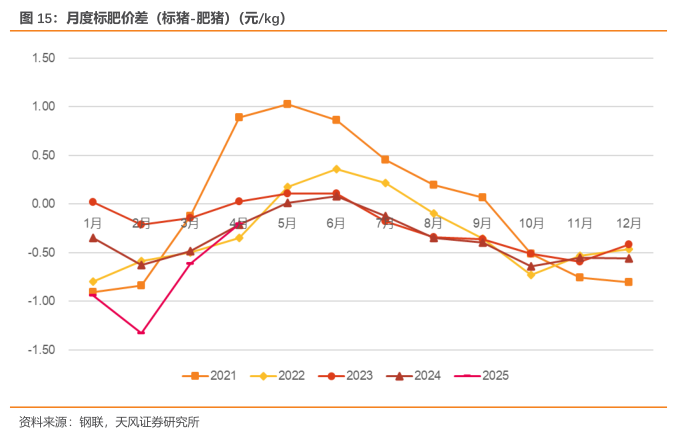

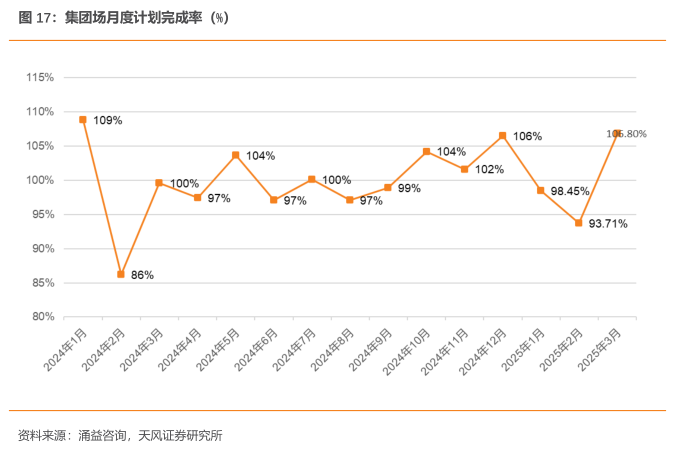

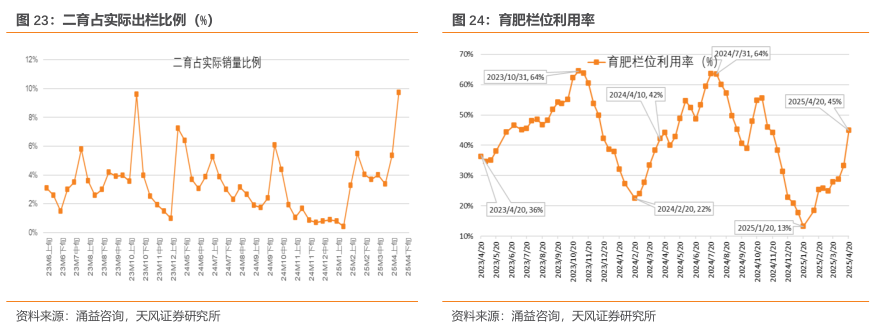

1)供应阶段性缺口&库存需求驱动春节后猪价偏强。供应端:集团场2024年10-12月提前超量出栏(完成率104%-106%),阶段性透支年后供应,叠加散户春年前集中出售大猪,导致春节后大猪缺口显著,标肥价差上行,刺激新一轮压栏,出栏均重持续增长。2)需求端:屠宰场因库容低位主动分割入库,3月轮储2.27万吨,叠加二育资金进场(4月中旬二育销量占比9.73%,栏位利用率升至45%),带动短期猪价震荡偏强。

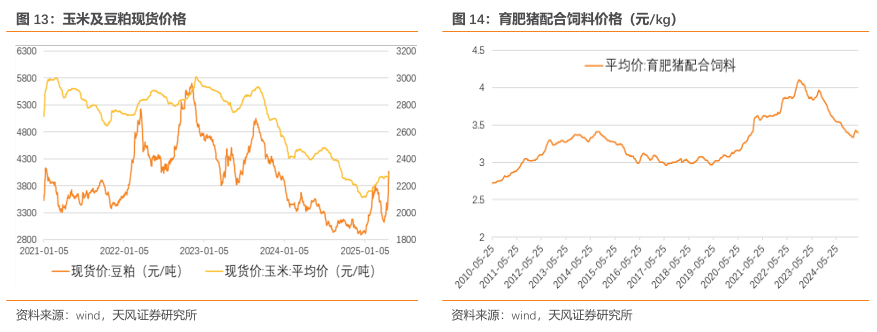

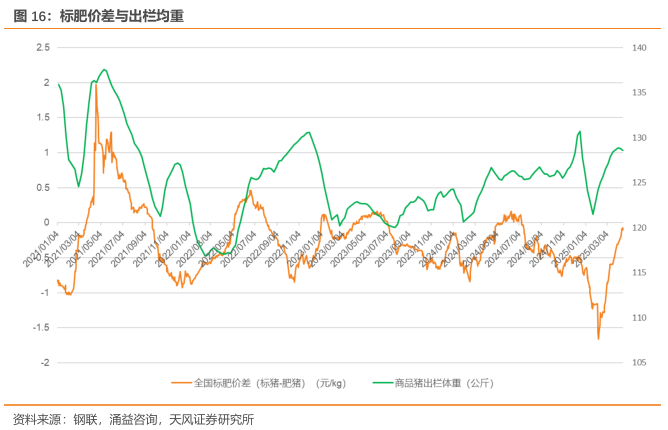

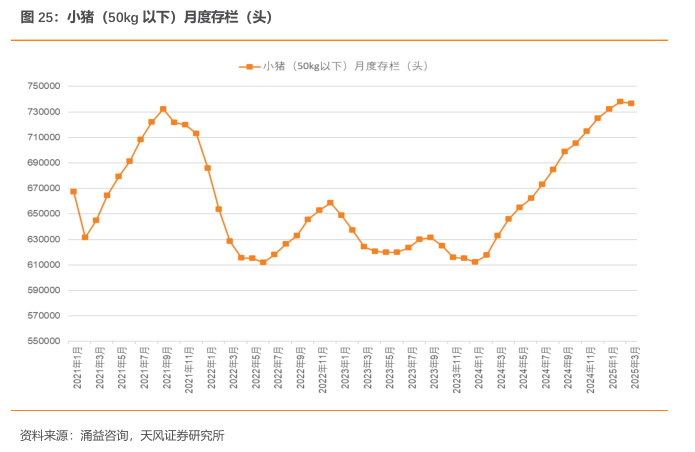

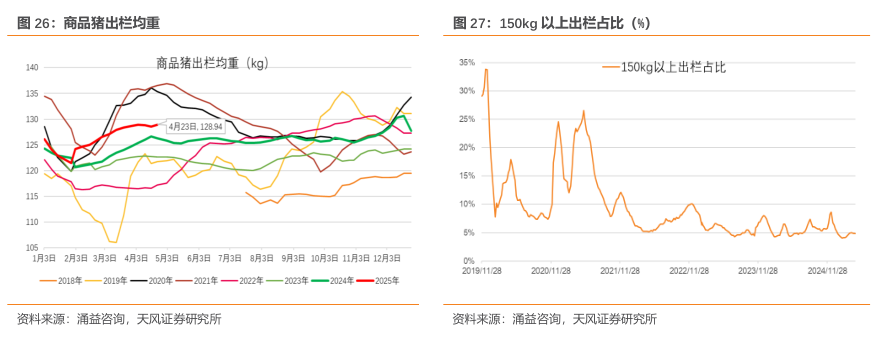

2)库存累积与需求转弱埋下抛售隐患。供应压力加剧:截至2025年3月小猪(50kg以下)存栏达73.7万头,处于近年高位,未来标猪供应或持续增长(50kg以下生猪存栏量自2024年1月后持续增长);大猪库存同步累积,截止至2025年4月23日,行业生猪出栏均重为128.94kg,较23/24年同期体重增长6.30/2.69kg。150kg以上出栏占比上升。增重利润或持续缩窄:现阶段行业仍有增重利润,但随着4月后气温转热,肥猪需求下降,历史规律显示标肥价差将转正(肥猪折价),叠加饲料成本环比有所抬升(玉米、豆粕价格波动),压栏边际成本上升,后续增重利润或被抹平,或倒逼行业5-6月活体库存集中出栏,猪价或易跌难涨。

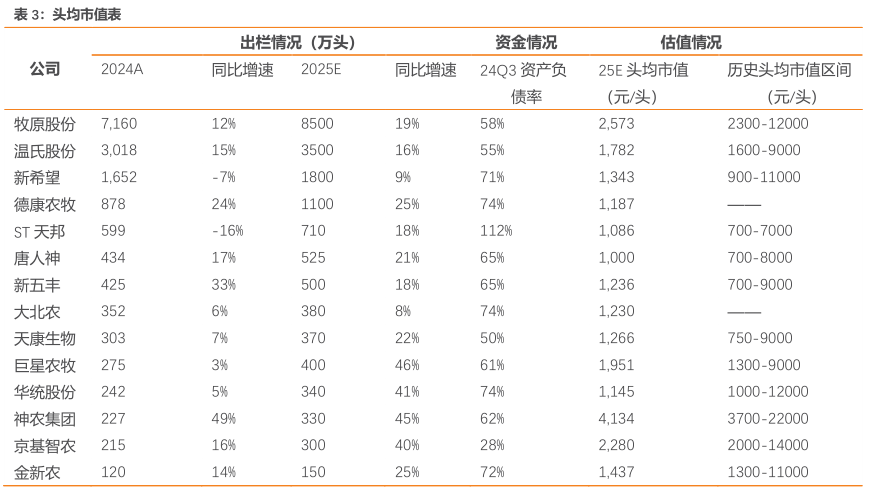

3、投资建议:重视生猪板块低估值、预期差!短期压栏和二育支撑猪价,但中期供应过剩与需求淡季的矛盾凸显,行业或再次面临“量增价跌”压力,压栏引发集中抛售,可能加速产能去化。估值目前处在相对低位,生猪板块价值凸显。从2025年头均市值看,多股估值处在历史相对底部区间,头均市值或仍有显著上涨空间。标的上,养殖龙头首推温氏股份、牧原股份、其次建议关注新希望;弹性标的建议关注:神农集团、德康农牧、华统股份、巨星农牧、天康生物、唐人神、新五丰等。

风险提示:

❖

01

增重利润驱动行业压栏,多因素决定压栏幅度

1.1. 出栏均重中枢与猪价正相关,年内呈季节性波动

通过观察近年来行业生猪出栏均重可以发现:一方面生猪出栏均重与猪价大致呈现正相关趋势。生猪价格处于上行通道或高位时,行业出栏均重亦有所上升或呈高位震荡,若生猪均价下行时,行业出栏均重随之回落;其次生猪出栏均重呈季节性特点,从季节性来看,二、四季度行业出栏均重处于年内高位,而一、三季度生猪出栏均重则相对较小。

1.2. 增重利润决定临界出栏均重,季节性等需求因素产生扰动

1.2.1. 增重利润决定临界出栏均重1.2.1.1. 增重利润决定出栏均重

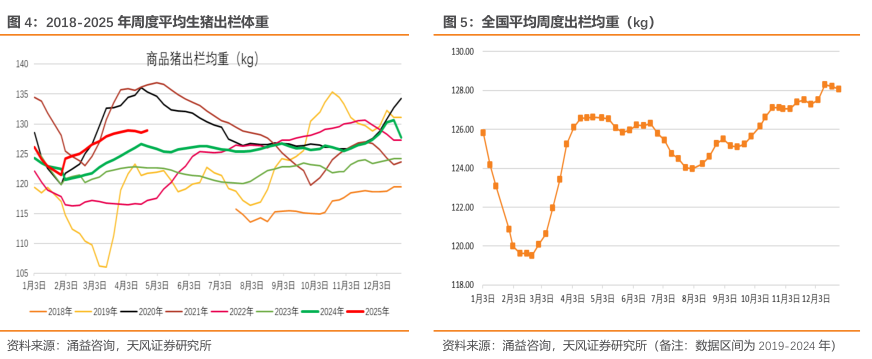

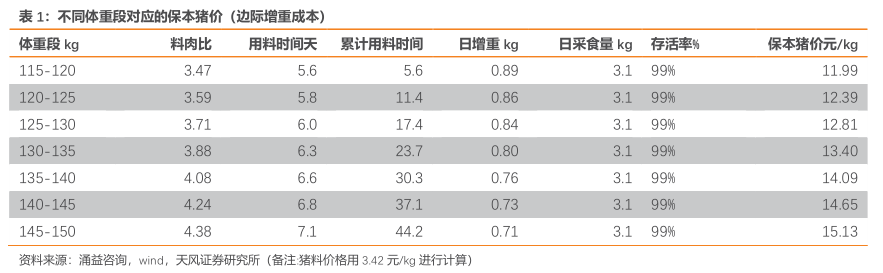

生猪价格及单位育肥成本共同决定行业的临界出栏均重。对于行业散户而言,由于栏位的相对充足及生产计划的临时性(部分散户在现阶段将批次商品猪销售后,通过销售款购买下一批次猪育肥),其销售机制较为灵活。对于大部分散户而言,出于现金流的考虑,决定其是否销售生猪的机制是若其商品猪延后一天出栏,该天是否有超额收益,即当日边际收益是否为正。在不考虑其他外界因素情况下,散户通过结合当日猪价和饲料成本对比,若有超额收益,散户便延迟出栏,若超额收益为0甚至为负时,散户便需要当期出栏。因此可通过散户单日饲料成本与日增重的比值计算出散户所需要的保本猪价。随着商品猪出栏均重变大,其料肉比边际加速增加,因此当出栏均重越大时,其边际保本猪价需求(边际收益为0时所需要的猪价支撑点)越高。鉴于目前集团场批次化出栏,其需要尽可能实现销售数量和体重的分散化和平均化,其实际压栏空间相较散户更小。因此对于行业而言,行业真实合理出栏体重或将略低于临界出栏均重水平。

1.2.1.2. 若压栏边际收益为0或为负时,压栏猪只或将集中释放

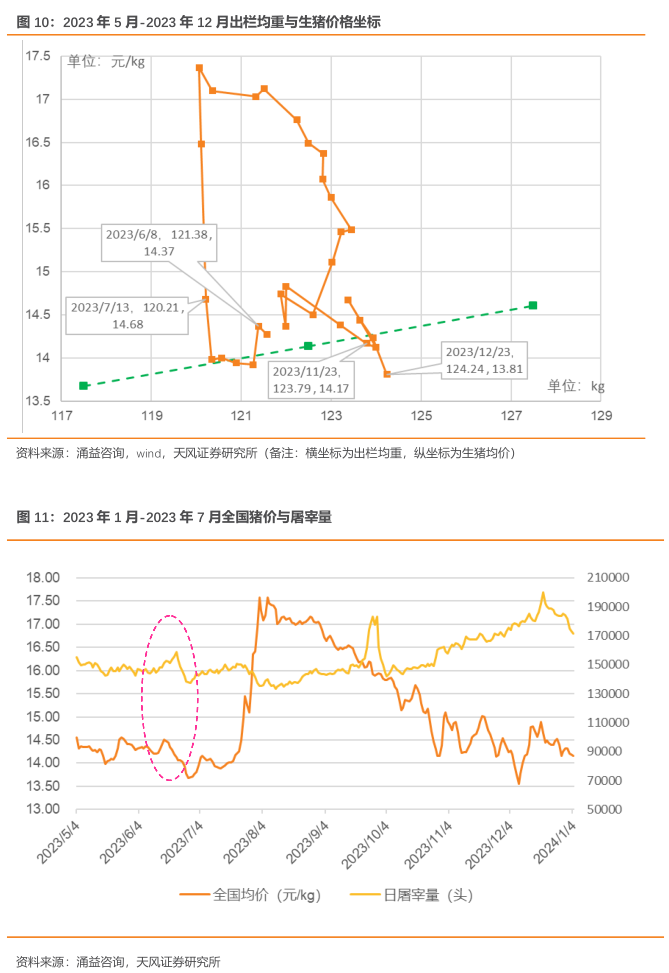

当在某一出栏均重水平时,若猪价与出栏均重坐标低于临界出栏均重曲线时,说明目前行业猪价已不足以支撑该出栏均重,对于散户而言,其出栏均重已超过边际收益为0的临界出栏体重点,若继续压栏,边际亏损将逐步扩大,因此压栏猪只需要立即供给到市场上。以2021年6月为例,从2021年3月开始,行业生猪均价持续下行,受情绪影响,行业均重逆势向上,但因为此时猪价仍处于高位,高猪价对于当时出栏均重仍有保护作用,坐标仍处于合理出栏曲线上方,随着后期均价的继续下探,在2021年6月4日,当日15.36元的猪价情况下,行业出栏均重达到了134.14kg(考虑到集团场批次化出栏,其实际出栏均重较临界出栏均重偏小,因此此时散户压栏均重更高),因此可以发现,随着正常标猪供给量的边际增加导致猪价与出栏均重坐标突破临界出栏均重曲线,由于压栏带来的边际收益为负,行业开始集中抛售大肥,且大肥抛售与猪价下行形成负反馈,2021年6月13日全国单日屠宰量达到阶段性高峰,相较月初屠宰量分别增加33%,猪价在6月集中抛售过程中达到12.83元/kg的阶段性低点,2021年10月因为同样原因亦出现集中抛售,猪价因此在10月1日跌至10.18元/kg的周期猪价最低点。

02

增重利润持续减少,标肥价差或季节性倒挂,库存即将释放

2.1. 供应阶段性缺口&库存需求驱动春节后猪价偏强

春节后猪价跌幅不及预期,从供应端来看,集团场年前出栏进度提前,导致近期供应压力较小,而散户因年前将大猪出栏,现阶段标肥价差大,增重具有合理利润,带动行业进行新一轮压栏。需求端来看,一方面国家收储带动屠宰场增加分割入库动作,其次部分二育资金进场,增加渠道库存。带动短期猪价震荡偏强。2.1.1. 供应端:集团场年前超卖,大猪缺口带动行业压栏

集团场:年前出栏进度提前,透支年后出栏量。集团场一方面担心年后猪价下跌,其次因春节放假,1月集团场将减少出栏天数而被动压栏,因此在节前加快出栏进度,2024年10-12月出栏进度均超100%,分别为104%、102%、106%。

2.2. 库存持续累计,标肥价差逐步缩窄,出栏压力增长

2.2.1. 供应:标猪供应稳步增长,肥猪持续累积

标猪供应持续增长。根据涌益咨询数据显示,小猪(50kg以下)存栏量环比持续增长,截至2025年3月小猪(50kg以下)月度存栏约73.7万头,环比-0.18%,但绝对值较24年1月仍增长20%,处于近几年高峰,对应后续标猪供应压力持续增长。

2.2.2. 需求:猪肉需求呈季节性减少,肥猪价格优势或不存在

随着4月之后天气逐步转热,肥猪需求持续减少。截止2025年4月24日,150-170kg肥猪低于全国标猪均价0.11元/kg,较前期溢价明显情况大幅恶化。且随着季节性规律来看,后续肥猪折价现象或更为明显。

气温转热&肥猪折价或导致增重利润快速消失,库存抛售或导致猪价负反馈。供应端来看,随着后续标猪供应压力持续增长&大猪库存持续累积。供应压力持续增长,需求端,随着4月之后天气逐步转热,肥猪需求持续减少。且随着增重利润持续缩窄,活体库存释放点临近。后续猪价或易跌难涨。

03

投资建议

04

风险提示

1、养殖疫病风险。非洲猪瘟疫情使得生猪养殖产业受到极大影响,产业结构以及猪价都随之变化。养殖企业在疫病方面的防疫能力构成其发展壮大的基础。

2、价格波动风险。猪价、农产品价格的波动都会对农业企业的经营产生较大影响。

3、市场系统性风险。若股票市场整体出现较大波动,也会对农业板块投资产生影响。

4、测算具有一定的主观性。测算结果可能受到测算者经验、判断、假设条件及所用数据准确性等多种因素的影响,务必充分考虑其局限性,并结合实际情况进行综合分析和判断。

5、出栏量不及预期风险。若因疫情变化、国家政策变化或价格变动等因素的影响,导致养殖企业扩张节奏发生变化,从而养殖企业未来的生猪出栏量不达预期。

VIP复盘网

VIP复盘网