核心观点

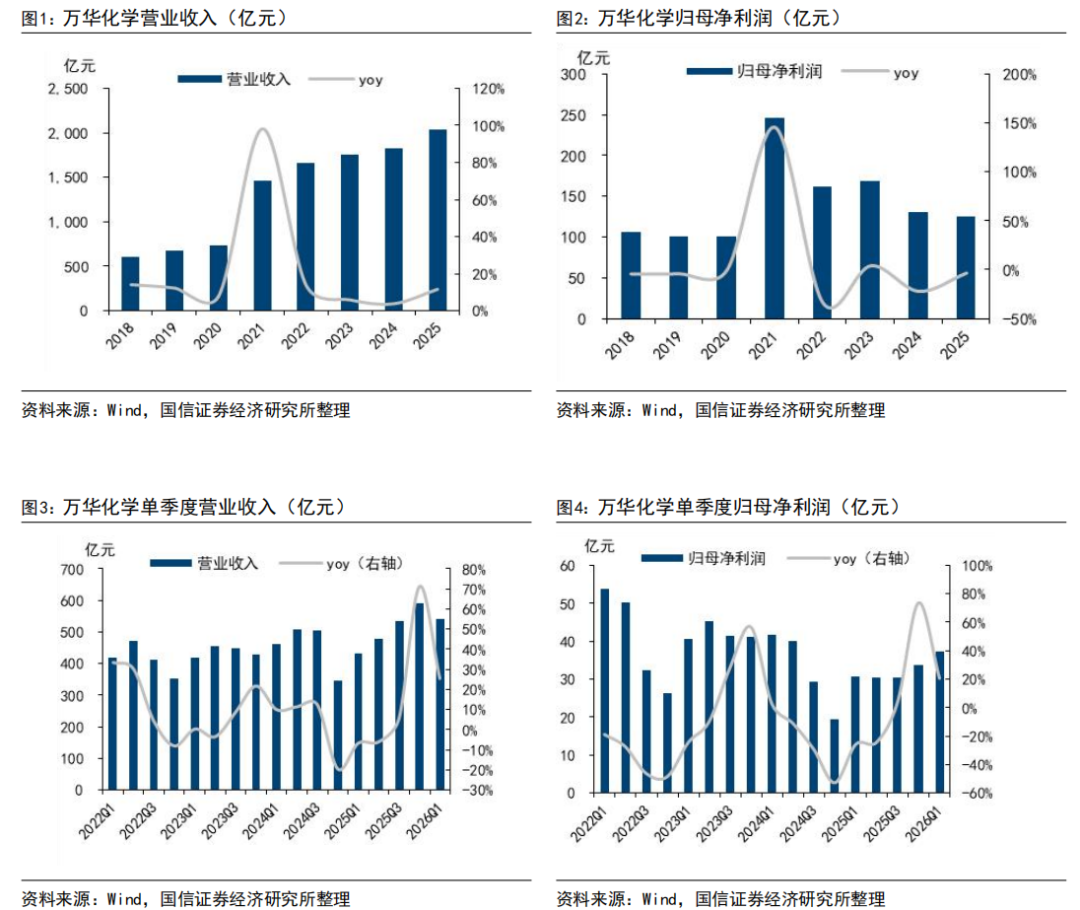

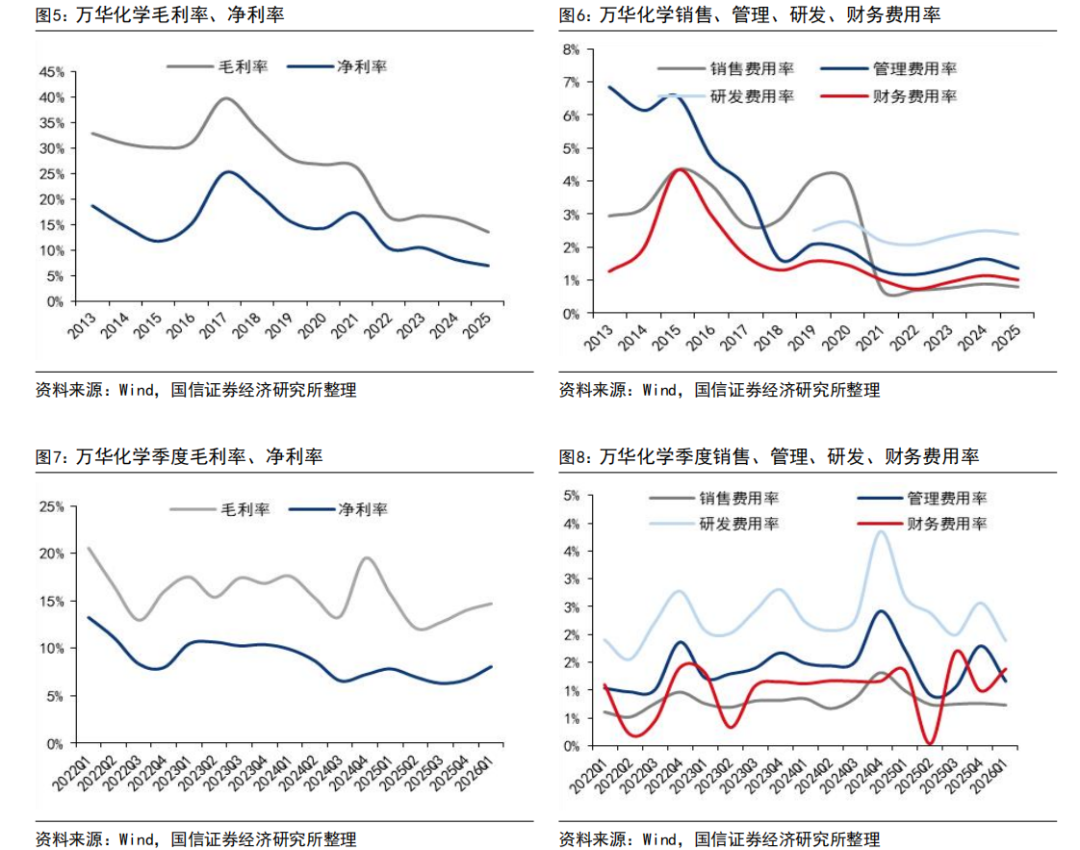

2025年业绩符合预期,2026年一季度归母净利润同比增长20.6%。公司2025年营收2032.2亿元(同比 11.6%),归母净利润125.3亿元(同比-3.9%),全年销售毛利率为13.6%(同比-2.6pcts),销售净利率为6.9%(同比-1.2pcts),总费用率5.6%(同比-0.6pct)。2026年一季度营收540.5亿元(同比 25.5%,环比-8.4%),归母净利润37.2亿元(同比 20.6%,环比 10.3%),扣非归母净利润35.9亿元(同比 18.2%,环比 18.1%)。毛利率为14.7%(同比-1.0pct,环比 0.7pct),净利率为8.1%(同比 0.2pct,环比 1.4pct),总费用率5.2%(同比-1.6pcts,环比-1.0pcts)。

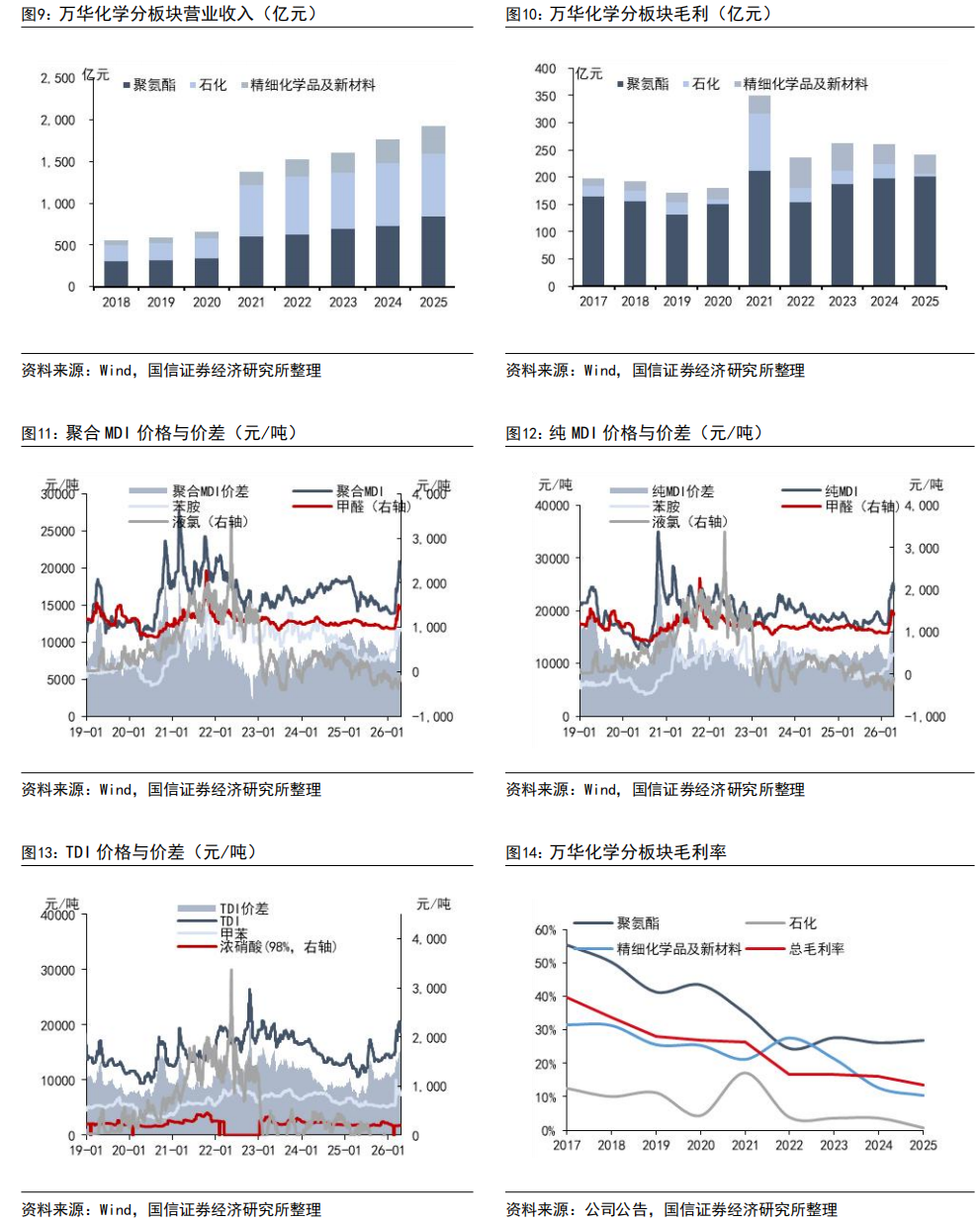

2025年聚氨酯板块产销量同比增长,受需求影响营收小幅下滑,成本管控有量毛利率同比上升。2025年聚氨酯板块营收750.6亿元(同比-1.0%),产量/销量623/631万吨(同比 7.5%/ 11.8%),毛利率26.9%(同比-0.7pcts),2025年全球聚氨酯及其原料产品市场消费量增速放缓,全球MDI、TDI消费量同2024年消费量基本持平,公司在确保原有装置稳定高效运行的基础上,完成了福建第二套TDI装置的开车,产销量同比稳步增长。2026年一季度聚氨酯板块营收192.9亿元(同比 4.7%),产量/销量为168/165万吨(同比 14.3%/ 13.8%),3月受中东地缘冲击影响,中东/日韩等地区装置出现不可抗力及降负,欧洲地区装置成本提高,聚氨酯产品价格大幅上涨,我们看好全年聚氨酯景气回升。

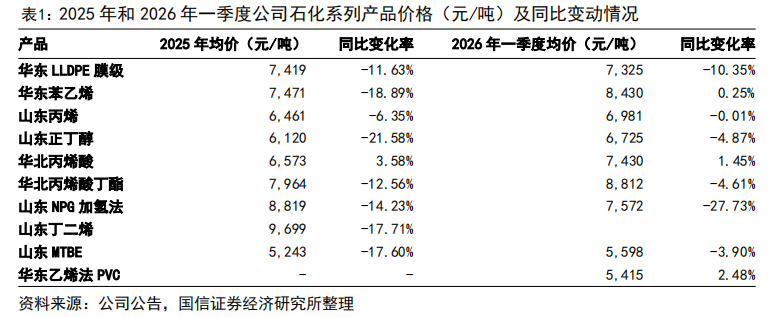

石化板块仍处于行业周期底部,公司通过降本增效提升相对竞争优势。2025年石化板块营收842.0亿元(同比 16.1%),毛利率0.6%(同比-2.9pcts);2026年一季度石化板块营收205.1亿元(同比 25.6%),公司一期乙烷装置实现原料多元化技术改造,原料结构优化成本下降,二期120万吨/年乙烯及下游高端装置顺利投产和蓬莱石化项目的全面达产,装置能耗物耗持续降低,规模优势和产业链优势进一步凸显。

精细化学品及新材料加大研发投入,竞争力持续提升。2025年公司研发投入48.6亿元(同比 6.9%),精细化学品及新材料板块营收331.9亿元(同比 17.4%),毛利率10.5%(同比-2.3pcts);2026年一季度营收103,4亿元(同比 40.4%)。2025年公司实现VA全产业链投产,MS装置投产,成功切入高端光学材料市场;XLPE、薄荷醇等装置一次性开车成功并稳定运行;开发多个高附加值的POE、聚烯烃等差异化牌号产品。

风险提示:

项目投产不及预期;原材料价格上涨;下游需求不及预期等。

1

2025年业绩符合预期,2026年一季度归母净利润同比增长20.6%

2025年业绩符合预期,2026年一季度归母净利润同比增长20.6%。公司2025年营收2032.2亿元(同比 11.6%),归母净利润125.3亿元(同比-3.9%),全年销售毛利率为13.6%(同比-2.6pcts),销售净利率为6.9%(同比-1.2pcts),总费用率5.6%(同比-0.6pct)。2026年一季度营收540.5亿元(同比 25.5%,环比-8.4%),归母净利润37.2亿元(同比 20.6%,环比 10.3%),扣非归母净利润35.9亿元(同比 18.2%,环比 18.1%)。毛利率为14.7%(同比-1.0pct,环比 0.7pct),净利率为8.1%(同比 0.2pct,环比 1.4pct),总费用率5.2%(同比-1.6pcts,环比-1.0pcts)。

2

2025年聚氨酯板块产销量同比增长,受需求影响营收小幅下滑,成本管控有量毛利率同比上升

2025年聚氨酯板块产销量同比增长,受需求影响营收小幅下滑,成本管控有量毛利率同比上升。2025年聚氨酯板块营收750.6亿元(同比-1.0%),产量/销量623/631万吨(同比 7.5%/ 11.8%),毛利率26.9%(同比-0.7pcts),2025年全球聚氨酯及其原料产品市场消费量增速放缓,全球MDI、TDI消费量同2024年消费量基本持平,公司在确保原有装置稳定高效运行的基础上,完成了福建第二套TDI装置的开车,产销量同比稳步增长。

2026年一季度聚氨酯板块营收192.9亿元(同比 4.7%),产量/销量为168/165万吨(同比 14.3%/ 13.8%),3月受中东地缘冲击影响,中东/日韩等地区装置出现不可抗力及降负,欧洲地区装置成本提高,聚氨酯产品价格大幅上涨,我们看好全年聚氨酯景气回升。

3

石化板块仍处于行业周期底部,公司通过降本增效提升相对竞争优势

石化板块仍处于行业周期底部,公司通过降本增效提升相对竞争优势。2025年石化板块营收842.0亿元(同比 16.1%),毛利率0.6%(同比-2.9pcts);2026年一季度石化板块营收205.1亿元(同比 25.6%),公司一期乙烷装置实现原料多元化技术改造,原料结构优化成本下降,二期120万吨/年乙烯及下游高端装置顺利投产和蓬莱石化项目的全面达产,装置能耗物耗持续降低,规模优势和产业链优势进一步凸显。

4

撑精细化学品及新材料加大研发投入,竞争力持续提升

精细化学品及新材料加大研发投入,竞争力持续提升。2025年公司研发投入48.6亿元(同比 6.9%),精细化学品及新材料板块营收331.9亿元(同比 17.4%),毛利率10.5%(同比-2.3pcts);2026年一季度营收103,4亿元(同比 40.4%)。2025年公司实现VA全产业链投产,MS装置投产,成功切入高端光学材料市场;XLPE、薄荷醇等装置一次性开车成功并稳定运行;开发多个高附加值的POE、聚烯烃等差异化牌号产品。

5

风险提示

风险提示:项目投产不及预期;原材料价格上涨;下游需求不及预期等。

VIP复盘网

VIP复盘网