摘要

【原油价格板块】

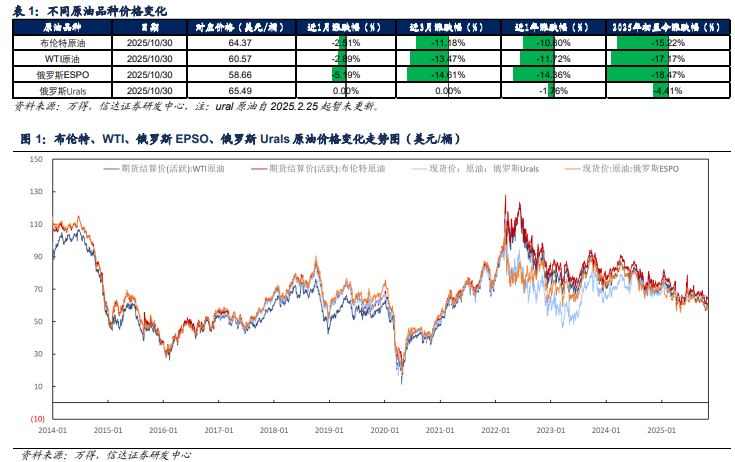

截至2025年10月30日,布伦特原油、WTI原油、俄罗斯EPSO原油、俄罗斯Urals原油价格分别为64.37、60.57、58.66、65.49美元/桶,近一个月主要油品涨跌幅分别为:布伦特原油(-2.51%)、WTI原油(-2.89%)、俄罗斯ESPO(-5.19%)、俄罗斯Urals( 0.00%)。2025年年初至2025年10月30日期间不同油品涨跌幅分别为:布伦特原油(-15.22%)、WTI原油(-17.17%)、俄罗斯ESPO(-18.47%)、俄罗斯Urals(-4.41%)。

【原油库存板块】

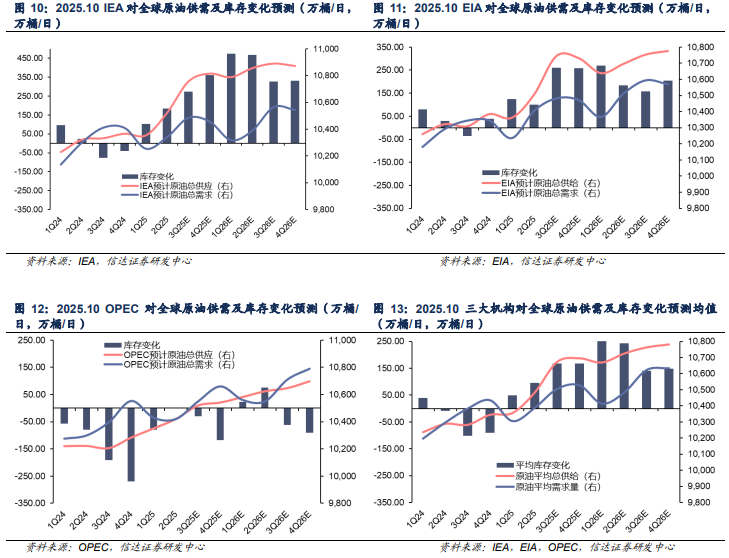

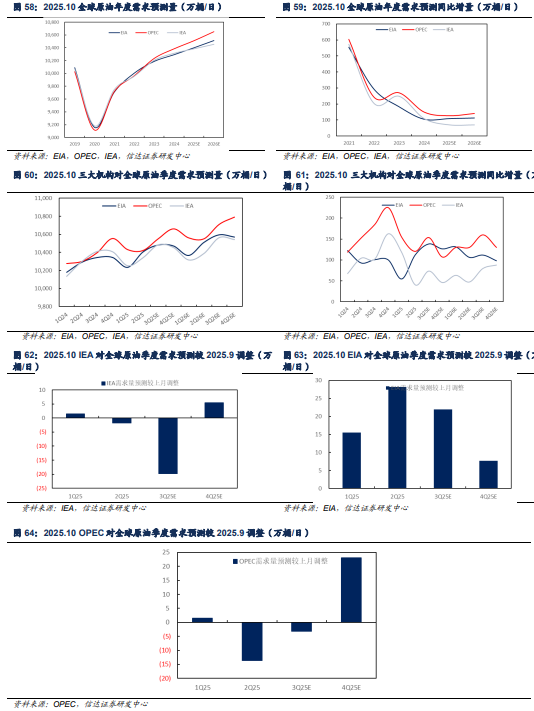

根据2025年10月报,IEA、EIA和OPEC预测2025年全球原油库存变化分别为 230.98、 185.99、-12.42万桶/日,较2025年9月预测分别 35.92、 14.16、 40.64万桶/日,其中OPEC对于全球原油需求预期更为乐观,三大机构预测2025年库存变化平均为 134.85万桶/日,较2025年9月预测均值 30.24万桶/日。

IEA、EIA和OPEC预测2026年全球原油库存变化分别为 399.16、 203.82、-15.99万桶/日,三机构预测2026年库存变化平均为 195.66万桶/日。

对于2025Q4,IEA、EIA和OPEC预测全球原油库存或将分别为 361.80、 258.48、-117.87万桶/日,三大机构预测库存变化平均为 167.47万桶/日,较2025年9月预测平均库存变化分别为 55.91、 37.60、-26.18万桶/日。

【原油供给板块】

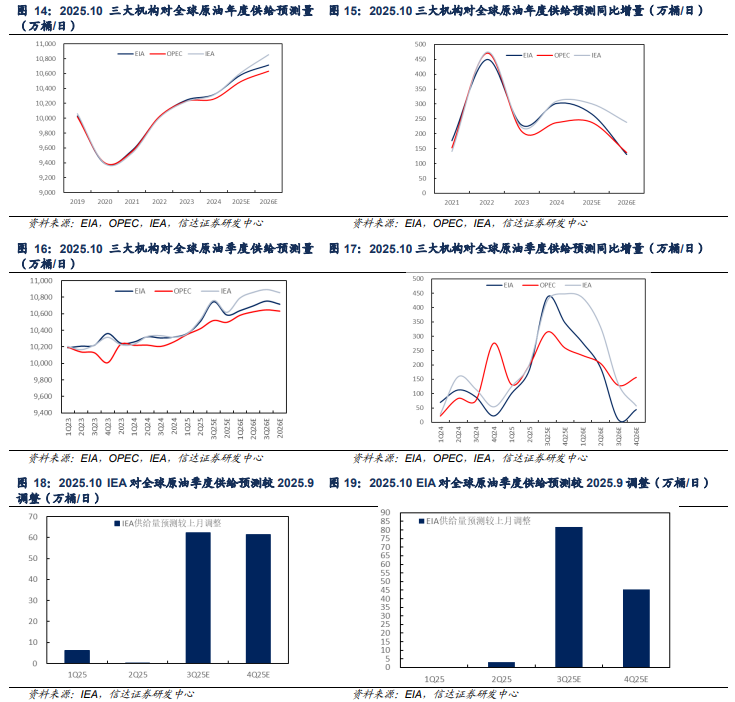

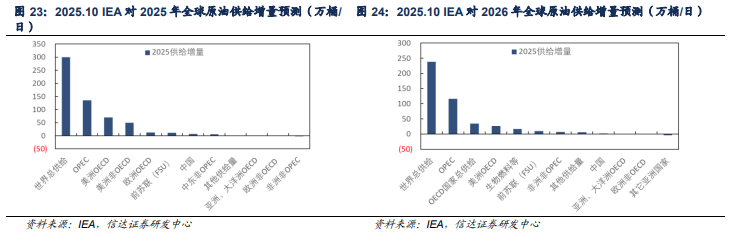

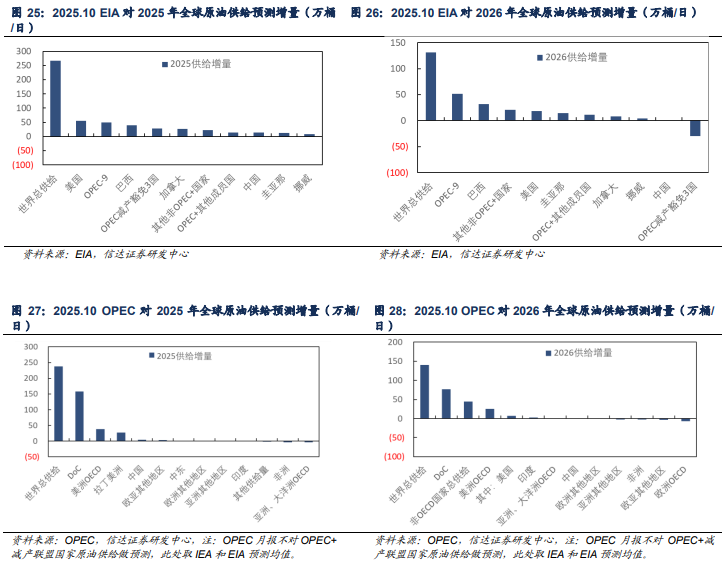

IEA、EIA、OPEC在2025年10月报中对2025全球原油供给预测分别为10614.74、10585.33、10497.58万桶/日,较2024年原油供给分别 300.65、 266.43、 238.00万桶/日,相较2025年9月预测分别 32.23、 32.51、 37.12万桶/日;IEA、EIA、OPEC对2026年原油供给预测量分别为10852.83、10715.11、10634.01万桶/日,较2025年原油供给分别 238.08、 129.78、 136.42万桶/日。

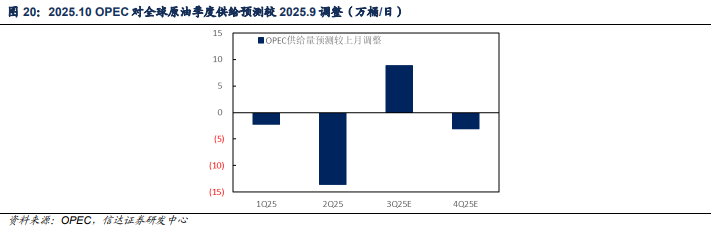

具体来看,2025年10月IEA、EIA、OPEC预测2025Q4全球原油供给同比增量分别 448.13、 346.33、 259.36万桶/日,相较2025年9月预测变化分别 61.39、 45.30、-3.06万桶/日。

【原油需求板块】

IEA、EIA、OPEC三大机构在2025年10月报中对2025全球原油需求预测分别为10383.76、10399.34、10510.00万桶/日,较2024年原油需求分别 70.00、 107.97、 125.95万桶/日,相较2025年9月预测量分别-3.69、 18.35、-3.52万桶/日;IEA、EIA、OPEC对2026年原油需求预测量分别为10453.67、10511.28、10650.00万桶/日,较2025年原油需求分别 69.91、 111.95、 140.00万桶/日。

具体来看,2025年10月IEA、EIA、OPEC预测2025Q4全球原油需求或将分别同比 73.75、 138.31、 153.58万桶/日,相较2025年9月预测量分别 5.48、 7.70、 23.12万桶/日。

相关上市公司:

中国海油/中国海洋石油(600938.SH/0883.HK)、中国石油/中国石油股份(601857.SH/0857.HK)、中国石化/中国石油化工股份(600028.SH/0386.HK)、中海油服/中海油田服务(601808.SH/2883.HK)、海油工程(600583.SH)、中曼石油(603619.SH)等。

风险因素:(1)中东地区巴以冲突等地缘政治因素对油价出现大幅度的干扰。(2)美国对委内瑞拉的潜在制裁可能。(3)美国与伊朗谈判的不确定性。(4)美国为推动俄乌冲突结束,造成原油市场波动。(5)宏观经济增速下滑,导致需求端不振。(6)新能源加大替代传统石油需求的风险。(7)全球贸易形势发生重大变化,对全球经济及石油需求产生破坏的风险。(8)OPEC 联盟修改石油供应计划的风险。(9)美国对页岩油生产、融资等政策调整的风险。

原油价格回顾:

截至2025年10月30日,布伦特原油、WTI原油、俄罗斯EPSO原油、俄罗斯Urals原油价格分别为64.37、60.57、58.66、65.49美元/桶,近一个月主要油品涨跌幅分别为:布伦特原油(-2.51%)、WTI原油(-2.89%)、俄罗斯ESPO(-5.19%)、俄罗斯Urals( 0.00%)。2025年年初至2025年10月30日期间不同油品涨跌幅分别为:布伦特原油(-15.22%)、WTI原油(-17.17%)、俄罗斯ESPO(-18.47%)、俄罗斯Urals(-4.41%)。

2025年10月30日,美元指数为99.55点,近一月内 1.76%;LME铜现货结算价为10949.00美元/吨,近一月内 6.30%。

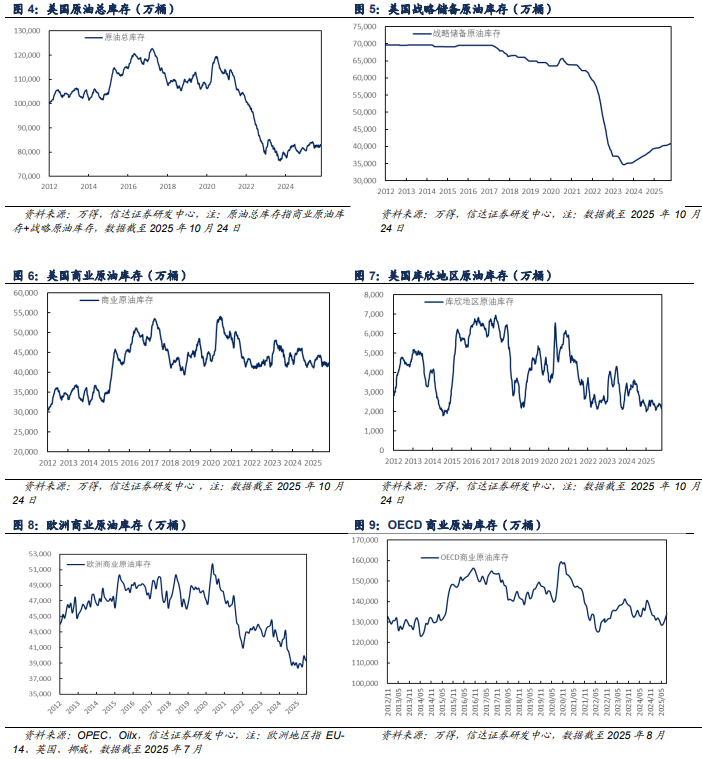

全球原油库存:

截至2025年10月24日,美国原油总库存为82506.3万桶,近一月内 181.7万桶,环比 0.22%;美国战略储备原油库存为40909.7万桶,近一月内 239.7万桶,环比 0.59%;原油商业库存为41596.6万桶,近一月内-58.0万桶,环比-0.14%;其中库欣地区原油库存为2256.5万桶,近一月内-90.2万桶,环比-3.84%。

2025年7月,欧洲商业原油库存为39230万桶,较上月-220万桶,环比-0.56%。

2025年8月,OECD商业原油库存为131600万桶,较上月-1000.00万桶,环比-0.75%。

根据2025年10月报,IEA、EIA和OPEC预测2025年全球原油库存变化分别为 230.98、 185.99、-12.42万桶/日,较2025年9月预测分别 35.92、 14.16、 40.64万桶/日,其中OPEC对于全球原油需求预期更为乐观,三大机构预测2025年库存变化平均为 134.85万桶/日,较2025年9月预测均值 30.24万桶/日。

IEA、EIA和OPEC预测2026年全球原油库存变化分别为 399.16、 203.82、-15.99万桶/日,三机构预测2026年库存变化平均为 195.66万桶/日。

对于2025Q4,IEA、EIA和OPEC预测全球原油库存或将分别为 361.80、 258.48、-117.87万桶/日,三大机构预测库存变化平均为 167.47万桶/日,较2025年9月预测平均库存变化分别为 55.91、 37.60、-26.18万桶/日。

全球原油供给:

全球原油供给总览

IEA、EIA、OPEC在2025年10月报中对2025全球原油供给预测分别为10614.74、10585.33、10497.58万桶/日,较2024年原油供给分别 300.65、 266.43、 238.00万桶/日,相较2025年9月预测分别 32.23、 32.51、 37.12万桶/日;IEA、EIA、OPEC对2026年原油供给预测量分别为10852.83、10715.11、10634.01万桶/日,较2025年原油供给分别 238.08、 129.78、 136.42万桶/日。

具体来看,2025年10月IEA、EIA、OPEC预测2025Q4全球原油供给同比增量分别 448.13、 346.33、 259.36万桶/日,相较2025年9月预测变化分别 61.39、 45.30、-3.06万桶/日。

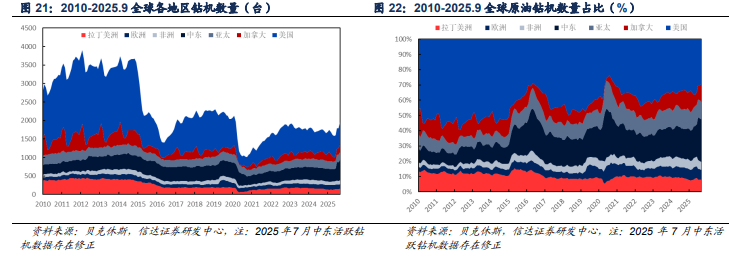

钻机板块:

2025年9月,全球活跃钻机总数为1960台,较2025年8月增加167台,其中加拿大217台( 38台)、亚太226台( 14台)、中东546台( 45台)、拉美157台( 14台)、美国587台( 49台)、非洲106台( 7台)、欧洲121台(持平)。

全球主要区域原油供给情况

▪三大机构分地区原油供给增量预测▪

分区域看,IEA、EIA和OPEC预计2025-2026年,全球原油供给增量主要集中在OPEC 的减产退出、美国和加拿大等美洲OECD国家、巴西和圭亚那等美洲非OECD国家。

▪OPEC ▪

产量政策梳理:

2020年初受新冠疫情冲击,国际油价大幅下跌,为稳定原油市场,2020年5月OPEC 正式执行减产协议。

随着疫情逐步缓解、原油需求逐步复苏,2021年3月起OPEC 开始执行增产,以使成员国原油生产恢复到疫情前水平,增产计划在2022年8月结束。

根据原油市场情况,2022年9月,OPEC 决议在当年8月产量目标基础上继续增产10万桶/日。2022年10月,OPEC 决议在当年9月产量目标基础上减产10万桶/日。

2022年11月,OPEC 决议在当年8月产量目标基础上大规模减产200万桶/日,减产计划执行至2023年12月。

2023年4月,以沙特为代表的部分OPEC 国家宣布自愿减产合计165万桶/日,减产时间为2023年5月至12月。

2023年6月, OPEC 表示 165万桶/日的自愿减产均延期至 2024 年 12 月,同时 2024 年 1-12 月产量目标再次下降 139 万桶/日,沙特在 7 月自愿额外减产 100 万桶/日。

2023年7月,沙特宣布100万桶/日的额外减产将延长至8月,同时俄罗斯将在8月减少石油出口量50万桶/日。

2023年8月,沙特宣布100万桶/日的额外减产将延长至9月,同时俄罗斯将在9月减少石油出口量30万桶/日。

2023年9月,沙特和俄罗斯宣布将自愿减产延长至12月。

2023年11月,OPEC 自愿削减220万桶/天,其中包括俄罗斯原油出口减少30万桶/天,成品油出口减少20万桶/天,期限为2024.01-2024.03。安哥拉、尼日利亚和刚果在2024年产量上限为111、150、27.7万桶/天。

2023年12月,安哥拉宣布自2024年1月1日起退出OPEC组织。

2024年3月,OPEC 决定将2024Q1自愿减产延长至2024Q2。

2024年6月,OPEC 决议220万桶/天的自愿减产将在2024年9月至2025年9月逐步退出,平均每月退出减产18万桶/天。165万桶/天的自愿减产将延长至2025年12月。

2024年7月,哈萨克斯坦、俄罗斯、伊拉克三国向OPEC 提交了补偿减产计划。2024年7月至2025年9月,哈萨克斯坦、俄罗斯、伊拉克分别承诺补偿减产62、48、118.4万桶/天。

2024年8月,哈萨克斯坦、伊拉克再次向OPEC 提交针对 2024 年 1 月至 7 月的最新补偿减产计划,伊拉克总补偿减产量约为 144万桶/天,哈萨克斯坦为 69.9万桶/天。

2024年9月,OPEC 延长220万桶/天减产至2024年11月。

2024年11月,OPEC 延长220万桶/天减产至2024年12月。

2024年12月5日,OPEC 会议决定延长220万桶/天减产至2025年3月,并在2025年4月至2026年9月逐步退出该自愿减产,平均每月增产约14万桶/天。

2025年4月,OPEC 决议在5月增产41.1万桶/天,并将在5月5日再次开会,以决定6月的产量水平。

2025年5月,OPEC 决议在6月继续加速增产41.1万桶/天。

2025年5月31日,OPEC 决议在7月继续加速增产41.1万桶/天。

2025年7月5日,OPEC 决议八个成员国在8月增产54.8万桶/天。

2025年8月3日,OPEC 决议八个成员国在9月增产54.7万桶/天,至此,220万桶/天的减产退出已完毕。

2025年9月7日,OPEC 决议八个成员国在10月增产13.7万桶/天,开始逐步退出165万桶/天的减产计划。

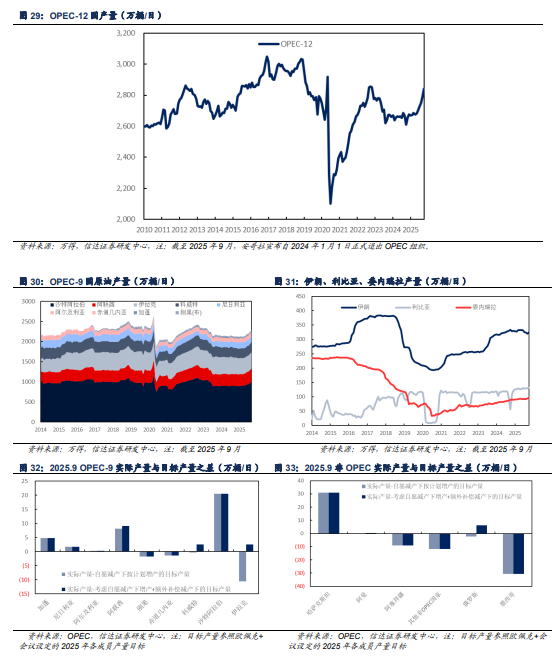

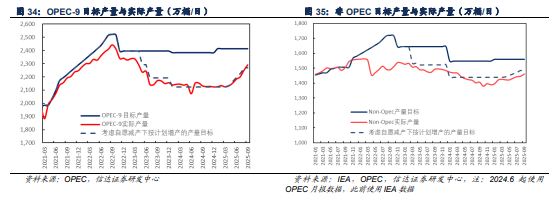

产量目标完成情况:

2025年9月OPEC-9国(不包括安哥拉)总产量为2290.4万桶/日,环比 40.8万桶/日,其中沙特、伊拉克、阿联酋、科威特9月产量分别为996.1、406.6、335.3、251.5万桶/日,环比 25.2、 5.1、 9.8、 2.3万桶/日。考虑2025年9月的增产计划(不考虑补偿减产),9月OPEC-9国实际产量低于目标12.31万桶/日。考虑补偿减产后,9月OPEC-9国实际产量高于目标38.4万桶/日。

对于未参与减产的伊朗、利比亚和委内瑞拉,三个国家在2025年9月的原油产量分别为325.0、131.8、96.7万桶/日,环比 3.2、 1.9、 3.1万桶/日。

对于OPEC 联盟中的非OPEC国家,2025年9月原油产量为1460.6万桶/日,环比 15.4万桶/日,其中俄罗斯、哈萨克斯坦分别环比 14.8、 2.6万桶/日至932.1、184.0万桶/日。考虑2025年9月的增产计划(不考虑补偿减产),9月非OPEC国家实际产量低于目标23.5万桶/日。考虑补偿减产后,9月非OPEC国家实际产量低于目标14.2万桶/日,主要来自墨西哥、阿塞拜疆和俄罗斯的缺口。

总体来看,OPEC 联盟9月实际原油产量环比增量约39万桶/日,实际进入按计划顶格增产的状态。

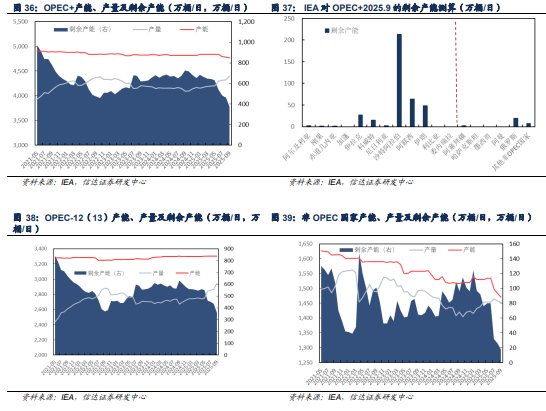

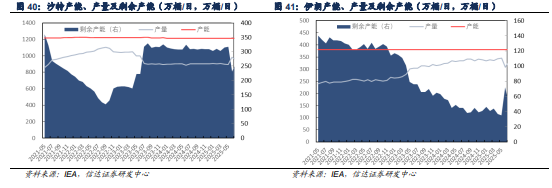

根据IEA 2025年10月报披露数据,2025年9月OPEC 合计剩余产能为372万桶/日,环比-89万桶/日。其中,OPEC-12国剩余产能为357万桶/日,主要集中在沙特、阿联酋,两国剩余产能分别为213、64万桶/日;非OPEC国家剩余产能为18万桶/日,主要集中在俄罗斯,其剩余产能为19万桶/日。

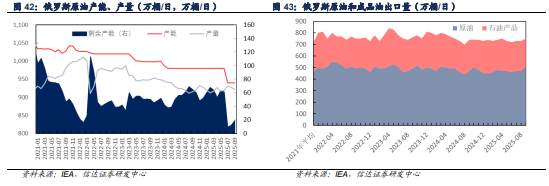

▪俄罗斯▪

产量方面:2025年9月,俄罗斯原油产量为921万桶/日,环比-7万桶/日,原油剩余产能为19万桶/日,环比 7万桶/日。

出口方面:2025年9月,俄罗斯石油(原油和成品油)出口总量为740万桶/日,环比 10万桶/日。其中,俄罗斯原油出口量为510万桶/日,环比 40万桶/日,成品油出口量为240万桶/日,环比-20万桶/日。

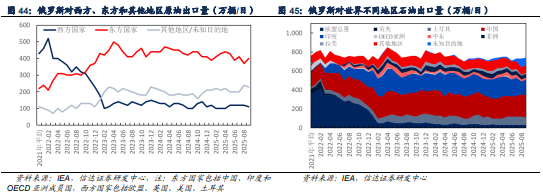

贸易流向方面:

2025年9月,俄罗斯对西方国家石油(原油 石油产品)出口数量为110万桶/日,环比-10万桶/日;对东方国家石油(原油 石油产品)出口数量为400万桶/日,环比 30万桶/天;对其他地区/未知目的地的出口量为230万桶/日,环比-10万桶/天,主要是运往亚洲地区航线较长导致统计数据存在一定的滞后性。

2025年9月,俄罗斯对欧盟石油出口数量为30万桶/日,环比持平,较冲突前-365万桶/日。

2025年9月,俄罗斯对中国石油出口数量为240万桶/日,环比 10万桶/天,较冲突前 70万桶/日。

2025年9月,俄罗斯对印度石油出口数量为160万桶/日,环 20万桶/日,较冲突前 150万桶/日。

▪美国▪

产量方面:

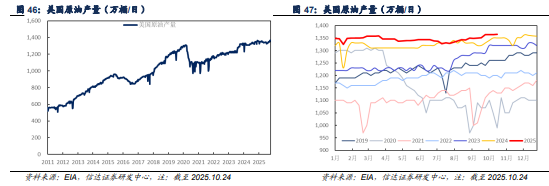

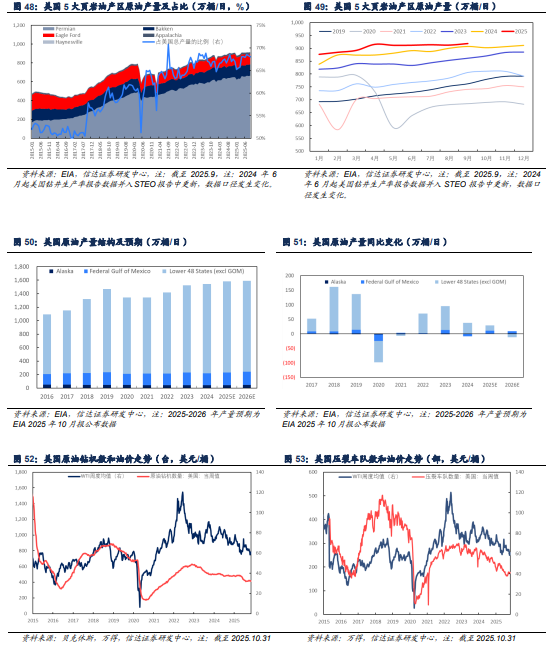

截至2025年10月24日,美国近一月原油产量平均1363.45万桶/日,较上月 13.88万桶/天。2025年9月五大页岩油产区总产量为918.30万桶/日,环比 5.91桶/日,Permian地区页岩油产量为664.94万桶/日,环比 3.67万桶/日。

EIA在2025年10月报中,预计2025-2026年全年美国原油产量平均分别为1352.42、1350.77万桶/日,同比 28.97、-1.65万桶/日。

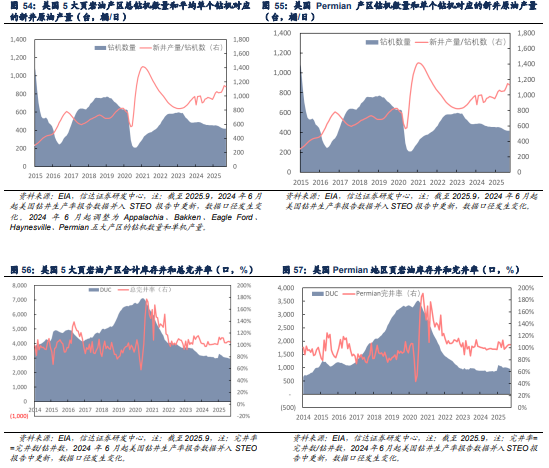

钻采方面:

截至2025年10月31日,美国近一月活跃钻机数量平均为418台,较上月增加-3台;美国压裂车队数量为176部,较上月增加1部。2025年9月,美国五大页岩油产区钻机总数为418台,环比 1台,单个钻机对应新井产量为1131桶/日,环比-15桶/日,其中,Permian地区钻机总数为254台,环比-2台,单个钻机对应新井产量为1666.66桶/日,环比 35.17桶/日。(注:单个钻机对应新井产量数据EIA STEO公布口径为12月平滑数据(one year trend)

库存井方面:

2025年9月,美国5大页岩油产区库存井(DUC)数量为2,968口,环比-8口,总完井率为104.86%,环比-0.9pct。其中,Permian地区库存井数量为956口,环比-21口,地区完井率为105.20%,环比 0.25pct。

全球原油需求:

全球原油需求总览

IEA、EIA、OPEC三大机构在2025年10月报中对2025全球原油需求预测分别为10383.76、10399.34、10510.00万桶/日,较2024年原油需求分别 70.00、 107.97、 125.95万桶/日,相较2025年9月预测量分别-3.69、 18.35、-3.52万桶/日;IEA、EIA、OPEC对2026年原油需求预测量分别为10453.67、10511.28、10650.00万桶/日,较2025年原油需求分别 69.91、 111.95、 140.00万桶/日。

具体来看,2025年10月IEA、EIA、OPEC预测2025Q4全球原油需求或将分别同比 73.75、 138.31、 153.58万桶/日,相较2025年9月预测量分别 5.48、 7.70、 23.12万桶/日。

全球主要区域原油需求情况

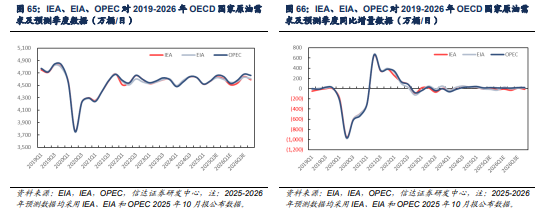

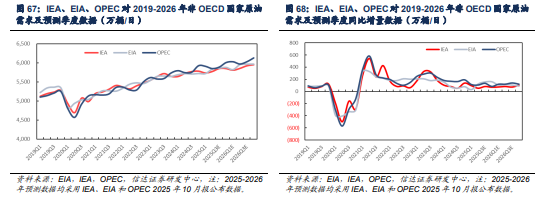

IEA、EIA和OPEC预计2025-2026年OECD国家原油需求保持平稳,但低于2019年疫情前水平。IEA、EIA和OPEC 2025年10月报预期,2025年OECD国家需求分别为4580.8、4575.6、4597.5万桶/日,较2024年分别-3.2、-8.4、 29.0万桶/日;IEA、EIA和OPEC预计2026年OECD国家需求分别为4569.0、4585.1、4612.5万桶/日,较2025年分别-11.7、 9.5、15.0万桶/日,与2019年疫情前水平仍有差距。

IEA、EIA和OPEC预计2025-2026年非OECD国家需求仍保持百万桶增量。据IEA、EIA和OPEC 2025年10月报预期,2025年非OECD原油需求分别为5802.2、5823.7、5915.0万桶/日,较2024年分别增加73.8、116.4、99.5万桶/日;2026年,IEA、EIA和OPEC预测非OECD国家原油需求为5883.7、5926.1、6040.0万桶/日,较2025年分别增加81.5、102.4、125.0万桶/日。

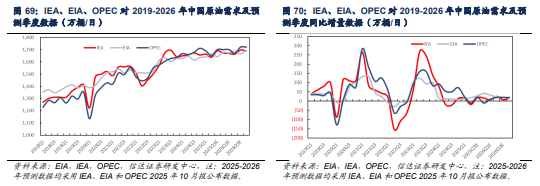

IEA、EIA和OPEC预计2025年中国需求增量放缓。IEA、EIA和OPEC 2025年10月报预期,2025年中国原油需求分别为1666.2、1656.5、1685.0万桶/日,较2024年分别增加7.2、25.5、19.5万桶/日,分别占非OECD国家总需求增量的9.81%、21.89%、19.63%。IEA、EIA和OPEC预计2026年中国原油需求分别为1679.6、1680.2、1702.5万桶/日,较2025年分别增加13.4、23.7、17.5万桶/日,分别占非OECD国家总需求增量的16.42%、23.11%、14.00%。

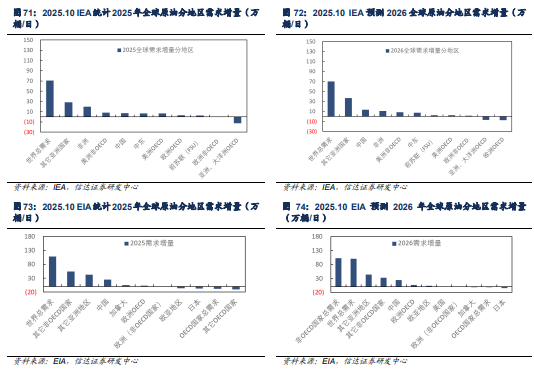

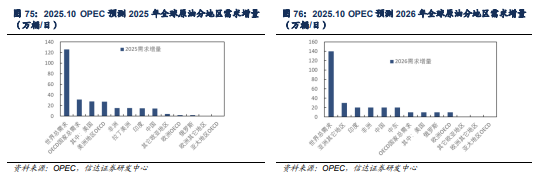

IEA、EIA和OPEC预计亚洲地区的非OECD国家为2025-2026年全球原油需求增量贡献主力。EIA、IEA和OPEC三机构在2025年10月预计2025-2026年亚洲及非洲和拉美地区非OECD国家原油需求将继续带动全球原油需求保持增长,OECD国家需求保持稳定。

全球不同原油产品需求情况

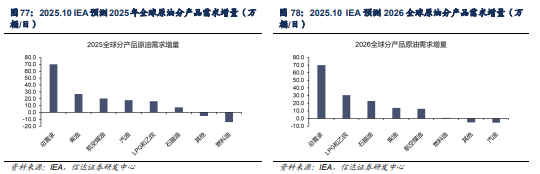

IEA预计2025年成品油需求恢复强劲,2026年化工用油为石油需求增量主要力量。根据IEA 2025年10月报, 2025年全球航空煤油、汽油、柴油需求较2024年分别 20.2、 18.0、 27.0万桶/日至772、2753、2875.3万桶/日,相较于9月报,IEA整体上调了2025年成品油需求;化工品板块,2025年全球LPG和乙烷、石脑油需求将分别较2024年 16.3、 7.6万桶/日至1520.1、728.9万桶/日。

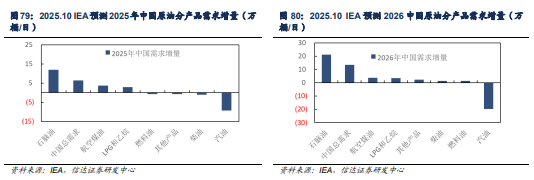

中国方面,IEA预计2025年中国原油需求增量同比改善,主要依赖石脑油和航空煤油拉动。IEA在2025年10月报中预计2025年中国柴油、汽油、航空煤油需求也将较2024年分别-1.1、-9.3、 3.6万桶/日至354.2、353.4、95.3万桶/日;化工品板块,预计2025年LPG和乙烷、石脑油需求分别将较2024年 2.80、 11.90万桶/日至268.2、240.4万桶/日。

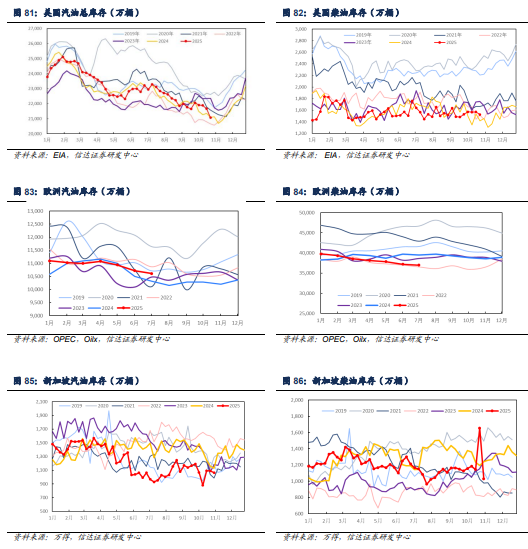

美国、欧洲、东南亚汽柴油库存均处于历史低位水平。截至2025年10月24日当周,美国原油总库存为8.25亿桶,较上周减少632.5万桶(-0.76%);战略原油库存为4.09亿桶,较上周增加53.3万桶( 0.13%);商业原油库存为4.16亿桶,较上周减少685.8万桶(-1.62%);库欣地区原油库存为2256.5万桶,较上周增加133.4万桶( 6.28%)。

风险因素:

(1)中东地区巴以冲突等地缘政治因素对油价出现大幅度的干扰。

(2)美国对委内瑞拉的潜在制裁可能。

(3)美国与伊朗谈判的不确定性。

(4)美国为推动俄乌冲突结束,造成原油市场波动。

(5)宏观经济增速下滑,导致需求端不振。

(6)新能源加大替代传统石油需求的风险。

(7)全球贸易形势发生重大变化,对全球经济及石油需求产生破坏的风险。

(8)OPEC 联盟修改石油供应计划的风险。

(9)美国对页岩油生产、融资等政策调整的风险。

VIP复盘网

VIP复盘网