自2026年2月以来,#法尔胜(000890)的股价一路长虹。具体来看,股价最高点时,涨幅近三倍。上浮的背后,是AI算力需求驱动下,全球光纤都在涨价,光纤光缆行业似乎已从复苏阶段转向了“供给偏紧和量价齐升”的繁荣阶段。

来源:东方财富官网-法尔胜(截至2026年4月20日)

股价像神话,但业绩来看却连年亏损,股价与基本面严重背离。

01

法尔胜主营金属制品与环保两大业务板块,2025年上半年,以上两大业务创收占比分别为86.14%和13.86%。

金属制品行业发展成熟度极高,市场供需饱和,同业竞争白热化。此外,公司产品以普通钢丝、钢丝绳为主,缺乏高端化、差异化竞争力。行业竞争激烈,产品又缺少核心技术和产品壁垒,公司订单量持续缩减,业务规模不断萎缩。环保业务作为公司第二主业,主要涉及污水处理和净水处理。行业竞争激烈且项目回款周期长,公司市场拓展能力不足,新增订单数量有限,业务规模始终难以扩大,无法形成新的业务增长点。

公司两大业务增长均严重缺乏增长动力,整个公司陷入增长困境,收入连年下滑。

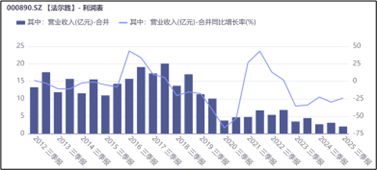

来源:同花顺iFinD-营业收入

2024 年,公司营业收入仅 3.12 亿元,较往年大幅缩减;2025 年前三季度实现营业收入 2.05 亿元,同比下滑 24.06%,下滑趋势进一步加剧。

02

除了收入端萎缩,受行业不景气,公司主营业务盈利空间持续被压缩,法尔胜毛利率也呈现连续下滑态势。

来源:同花顺iFinD-销售毛利率

一方面,金属制品受原材料钢材价格波动影响,生产成本居高不下,而产品售价因市场竞争无法同步上调,成本与售价倒挂导致业务毛利率大幅走低。2025年上半年,金属制品业务毛利率仅为0.51%。

另一方面,环保业务前期投入成本高、运营效率偏低,项目盈利水平本身较弱,再加上市场低价竞争冲击,进一步拉低整体毛利率。2025年上半年,环保业务毛利率为-28.57%,已经入不敷出。

两大主业均拉胯的状态下,公司综合毛利率连年下滑。2025年前三季度,公司综合毛利率只剩2.15%。

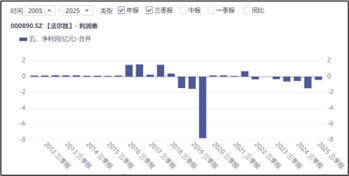

业务不赚钱,公司亏损也是显而易见的。数据来看,公司是“十年九亏”。

来源:同花顺iFinD-净利润

03

连年亏损下,公司的财务状态极度脆弱,整体财务风险濒临失控。

一方面,现金流储备严重不足,资金周转压力巨大。2025 年前三季度经营活动产生的现金流量净额仅3466万元,虽勉强维持正值,但仅能覆盖部分当期亏损,但完全无法支撑公司业务转型和产能升级等长期发展需求。

受公司常年亏损影响,无法通过股权融资获得资金补充,只能依靠借债。

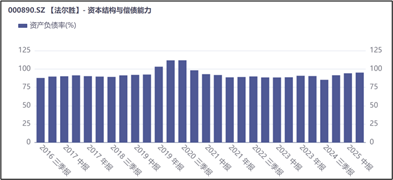

资产负债来看,公司负债规模居高不下,财务杠杆彻底失控。截至2025年三季度末,公司总资产仅 9.86 亿元,而总负债高达 9.37 亿元,资产负债率达到 95.03%,远高于行业安全警戒线,几乎处于资不抵债的边缘。

来源:同花顺iFinD-资产负债率

另一角度来看,高额负债带来的利息费用又进一步加重了公司的财务负担,形成 “负债高→财务费用高→亏损加剧→融资更难” 的恶性循环。

截至2025年三季度末,公司自有净资产仅剩4860万元,可用于偿债的自有资产极度匮乏,短期偿债能力与长期偿债能力均完全丧失,债务违约风险急剧攀升,财务状况极度不健康,持续经营存在重大不确定性。

从财务角度来看,法尔胜业务增长停滞、营收持续下滑且缺乏新的增长支撑,盈利能力持续下滑,且财务风险持续累积,当下已呈现明显的经营颓势

VIP复盘网

VIP复盘网