核心观点

业绩表现

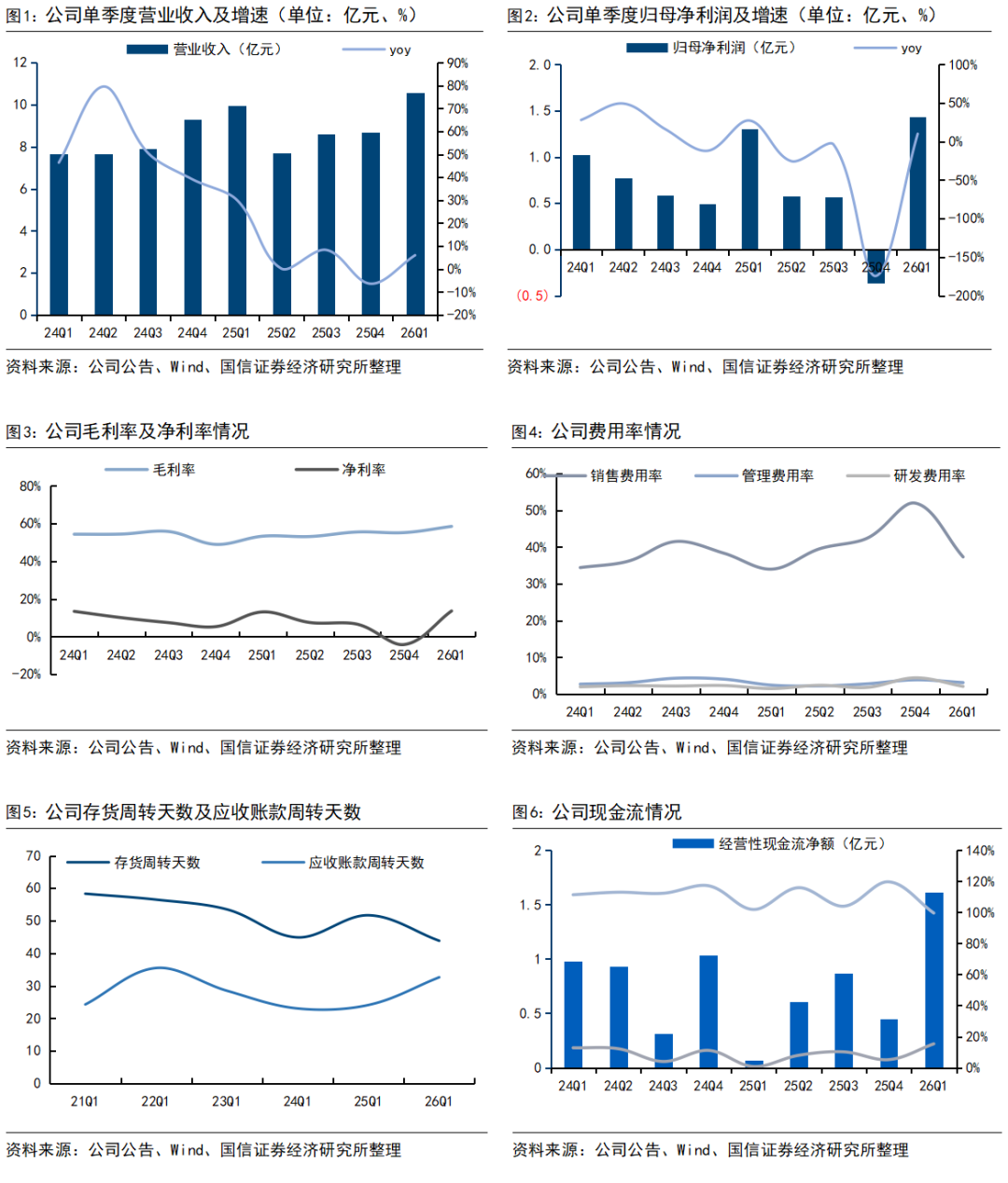

2025年业绩略有承压,2026Q1电商扭亏带动盈利能力修复。2025年公司实现营业收入34.92亿/yoy 7.32%;归属于上市公司股东的净利润2.08亿/yoy-27.70%;单Q4实现营收8.7亿/yoy-6.4%,归母净利润亏损0.37亿,主要系电商渠道品牌费用及投入成本超预期,其次是2026年春节较晚导致2025Q4线下渠道经销商发货节奏受影响。2026Q1公司营业收入为10.55亿/yoy 6.0%;归母净利润为1.44亿/yoy 10.03%。其中利润端增速快于收入,主要得益于公司对电商渠道的战略调整成效逐步显现,电商业务从去年同期的亏损状态改善至盈亏平衡,带动了整体盈利能力的修复。

业务拆分

分产品看,2026Q1自由点品牌实现营业收入10.26亿/yoy 7.8%。其中,以益生菌、有机纯棉系列为代表的大健康系列产品收入增速更快,收入占比已超过60%,其中益生菌系列占比超过50%,产品结构持续优化。分渠道看,2026Q1线下实现营业收入7.27亿/yoy 11.8%。其中核心五省在高基数下收入同比小个位数下滑,而外围市场则延续高增长态势,增速约50%,为公司收入增长的核心驱动力。一季度线上渠道实现营业收入3.12亿,同比略有下降,但经营质量得到较大改善,已实现初步盈利,战略调整效果显著。

盈利及运营能力

毛利率和费用率均不断提升。2025年公司综合毛利率为54.3%/yoy 1.11pct,主要受益于中高端系列产品收入占比增加带来的产品结构优化。销售/管理/研发费用率分别同比 4.08/-0.74/ 0.30pct。2026Q1公司综合毛利率为58.5%/yoy 5.2pct,毛利率大幅提升主要系产品结构优化、电商及外围市场盈利改善,以及会计口径调整(部分费用重分类至成本,影响约3个点),剔除口径调整影响后,同口径毛利率仍有约2.2pct的提升。销售/管理/研发费用率分别同比 3.33/ 0.69/ 0.59pct,销售费用率主要由于公司强化品牌建设和渠道拓展,持续加大投入。存货和应收周转天数基本持平,2026Q1经营活动产生的现金流量净额为1.62亿/yoy 2239.15%。

风险提示

宏观环境风险,渠道扩张不及预期,电商调整不及预期等。

VIP复盘网

VIP复盘网