晶盛机电是光伏设备企业里“滑坡”最严重的企业,但也是转型第二曲线最彻底的企业。

正所谓,置之死地而后生。

其24个研发项目中,只有4个是光伏产业链,其他均为半导体相关。

曾经依靠中环股份(现在的TCL中环)“发家”的晶盛机电,此前与中环合资建立半导体级大硅片,如今彻底转型做起来了半导体大硅片设备的生意,并以此进入半导体设备更多领域。

终于在2025年财报中披露了其半导体设备订单达到37亿元。这意味着,半导体业务初具规模。

相比而言,2025年上半年迈为半导体业务出货为1亿左右。拉普拉斯更是表态,希望到2027年半导体业务能有2亿的订单。

帝尔激光呢?则更惨,仍在零星的几十万里晃着。

晶盛机电,可谓是ALL IN 了半导体。

毕竟其传统光伏硅片设备,已经下滑了80%以上,不忍直视。

01

2025年干得怎么样?

如果单从总业务上来说,晶盛机电2025年干的可谓不理想。

营业总收入同比下滑了35%,净利润下滑了接近70%。

更惨的是,其设备订单生产下降了超过80%,而营收更具有延后效应,所以,2026年从营收来看,晶盛将更惨。

最主要的问题自然是硅片设备主业不好办了。

电池设备呢,那自然没法一下子承载以前的业务。

出海呢?硅片出海相对更滞后了,不像其他电池组件的设备企业,出海飞起。光伏硅片的出海自然更滞后一些。

相比光伏业务的惨淡,其半导体业务终于迎来了“具体的数据”进展。

公司称,2026年其集成电路与碳化硅相关的设备及材料收入 18.50 亿元,截至 2025 年 12 月 31 日,公司未完成集成电路及化合物半导体装备合同超 37 亿元。

北方华创2025年是273亿营收,如果订单达到37亿,显然不是个小数字,可以说初具规模了。

02

ALL IN

半导体业务

当年和中环做搭子,中环干光伏硅片,它就提供光伏硅片,仅仅抱住中环的大腿。

毕竟隆基不理它。

后来中环做半导体硅片,晶盛跟着参与,并提供设备,就有了家底。

如今,中环缔造了晶盛,但晶盛依然壮大,中环却深陷困顿,不禁让人感叹,世事多变。

当年大哥,沦为小弟了。中环没赚到,尽被晶盛赚去了。

中环的半导体业务的主要客户包括 TCL 中环、沪硅集团、长电科技、士兰微、芯联集成、华虹集团、有研硅、奕斯伟、合晶科技、金瑞泓。

逐步从单一的TCL中环转为诸多客户,去中环化。

在集成电路装备领域,公司已构建8-12 英寸半导体大硅片核心装备的全产业链布局,产品质量达国际先进水平,国内市占率领先;同时,延伸至芯片制造与封装环节,成功布局8-12 英寸硅常压外延、8-12 英寸减压外延设备及减薄设备等,相关产品取得市场认可并实现批量销售。在化合物半导体装备领域,公司6-8 英寸碳化硅外延设备、氧化炉、激活 炉实现国产替代,市占率行业领先。

在半导体耗材及零部件领域,公司半导体用石英坩埚技术和规模国内领先,半导体大尺寸合成石英坩埚实现国产替代;光伏石英坩埚技术和规模全球领先;大型真空腔体、大型高精密框架、精密传动主 轴、磁流体、真空阀门等半导体精密零部件加工能力与量产规模处于国内前列。

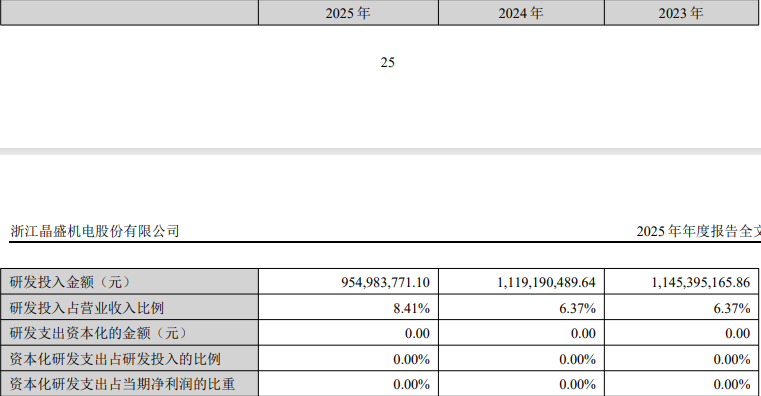

虽然营收下滑,利润暴跌,但晶盛机电加大了研发力度。

研发占比大幅提升。

更浮夸的是,其24个研发项目中,只有4个是光伏产业链,其他均为半导体相关。

03

半导体野心不小

光伏硅片设备出海?

与其等梦,不如造梦。

也许,晶盛机电就是如此。破釜沉舟中依靠的是决绝和底色。

在半导体领域,晶盛机电的野心不小。

从材料到大硅片到芯片制造与封装,不可谓不全。

在经营计划中,半导体业务始终排在第一位:

半导体装备方面,紧抓半导体装备国产化进程加快的发展大趋势,积极推进半导体集成电路装备和化合物半导体装备新产品的客户验证和市场推广,抢占国产替代市场,提升半导体设备市场份额。

加快新能源光伏装备国际化市场进程,大力开拓新市场。

紧抓半导体衬底材料下游新型应用领域发展,持续加强碳化硅、蓝宝石、金刚石等材料产品的市场推广;积极推进石英制品等半导体耗材及精密零部件等产品在半导体产业链的全面配套,提升综合服务能力。

国内光伏设备没戏了,2026年,其光伏硅片设备出海是否有戏?

只能拭目以待了。

VIP复盘网

VIP复盘网