核心观点

业绩情况

产品与渠道优化促进业绩增长

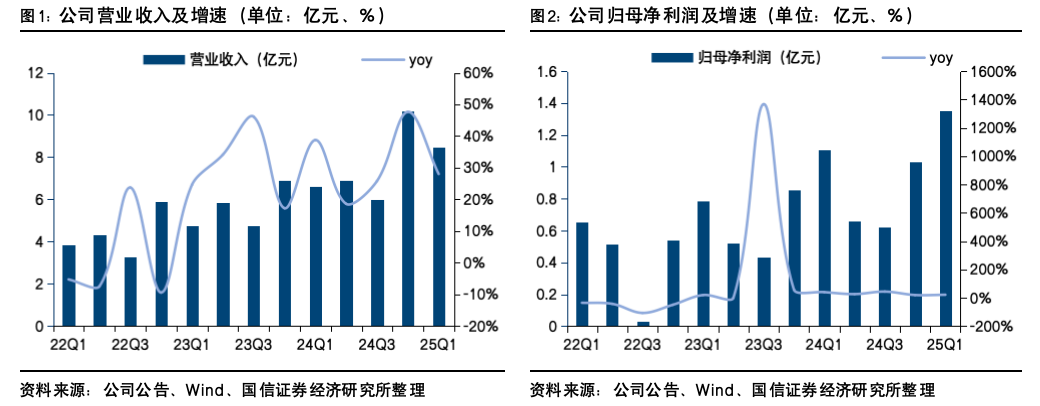

公司2024年实现营收29.70亿/yoy 33.44%;归母净利3.42亿/yoy 31.69%;扣非归母净利3.27亿/yoy 73.86%。2025Q1实现营收8.47亿/yoy 28.01%;销售商品现金流同比增长57.54%;归母净利1.35亿/yoy 22.07%;扣非归母净利1.34亿/yoy 28.57%;丸美与恋火协同发力,叠加产品结构优化与成本有效管控,驱动营收和利润高增长。

分品牌看,2024年主品牌丸美实现收入20.55亿/yoy 31.69%,,两大单品胜肽小红笔眼霜/胶原小金针次抛精华分别实现2024年全年线上GMV销售额5.33亿/3.5亿,同比yoy 146%/ 96%,9月推出的小金针面霜首月GMV即突破千万;恋火品牌实现收入9.05亿/yoy 40.72%,占比提升1.58pct至30.47%。分品类看,2024年眼部类实现收入6.89亿/yoy 60.78%,主要系主推大单品丸美小红笔眼霜翻倍增长所致;护肤类实现收入11.25亿/yoy 21.60%;洁肤类实现收入2.41亿/yoy 8.75%;美容及其他类实现收入9.13亿/yoy 40.48%,主要系恋火品牌超40%增长。分渠道看,公司2024年线上销售渠道实现收入25.41亿/yoy 35.77%,占比提升1.47pct至85.55%,毛利率提升2.02pct至74.94%。其中,丸美天猫旗舰店GMV同比增长28%,TOP3 核心产品销售额占比64%,产品集中度进一步提高;抖音渠道自播/达播GMV分别同比增长54%/82%。线下渠道实现4.27亿/yoy 20.79%,毛利率增加7.33pct至66.29%,运营策略调整业绩向好。

盈利&营运能力

毛利率和销售费用率均不断上行

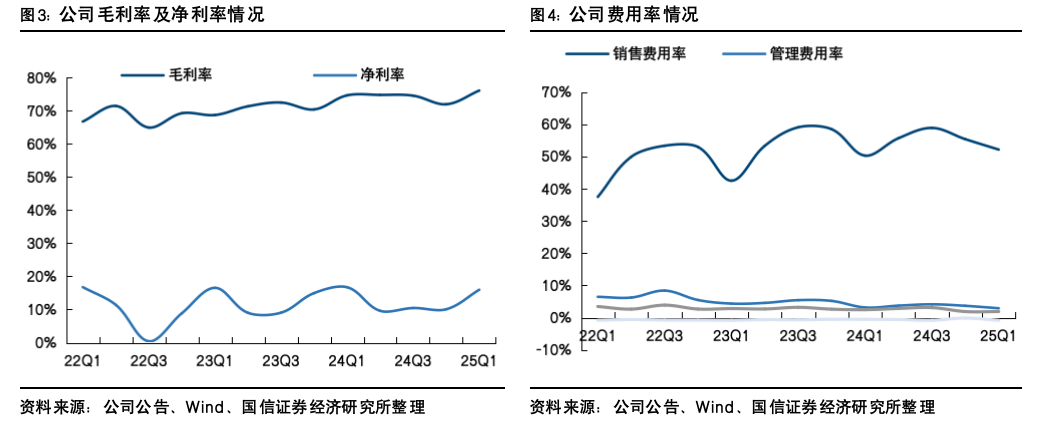

2024年毛利率为73.70%/yoy 3.01pct,2025Q1毛利率76.05%/yoy 1.45pct,产品结构优化驱动毛利率持续提升。2024年销售/管理/研发费用率分别同比 1.19/-1.24/-0.32pct,2025Q1分别同比 1.88/-0.25/-0.58pct,销售费用率主要系线上流量成本高升叠加品牌营销投放增加。营运能力基本保持稳定。

风险提示

宏观环境风险,销售不及预期,行业竞争加剧。

业绩情况

公司2024年实现营收29.70亿/yoy 33.44%;归母净利润3.42亿/yoy 31.69%;扣非归母净利润3.27亿/yoy 73.86%。单Q4实现营收10.17亿/yoy 47.64%;归母净利润1.03亿/yoy 20.14%;扣非归母净利润1.00亿/yoy 225.88%。2025Q1实现营收8.47亿/yoy 28.01%;归母净利润1.35亿/yoy 22.07%;扣非归母净利润 1.34亿/yoy 28.57%;主品牌丸美与第二品牌恋火协同发力,叠加产品结构优化与成本有效管控,驱动营收和利润高增长。

分品类看,2024年眼部类实现收入6.89亿/yoy 60.78%,主要系主推大单品丸美小红笔眼霜翻倍增长所致;护肤类实现收入11.25亿/yoy 21.60%;洁肤类实现收入2.41亿/yoy 8.75%;美容及其他类实现收入9.13亿/yoy 40.48%,主要系恋火品牌超40%增长所致。

分品牌看,2024年主品牌丸美实现收入20.55亿/yoy 31.69%,两大单品胜肽小红笔眼霜/胶原小金针次抛精华分别实现2024年全年线上GMV销售额5.33亿/3.5亿,同比yoy 146%/ 96%,9月推出的小金针面霜首月GMV即突破千万;恋火品牌实现收入9.05亿/yoy 40.72%,占比提升1.58pct至30.47%。

分渠道看,公司2024年线上销售渠道实现收入25.41亿/yoy 35.77%,占比提升1.47pct至85.55%,毛利率提升2.02pct至74.94%。其中,丸美天猫旗舰店GMV同比增长28%,TOP3 核心产品销售额占比64%,产品集中度进一步提高;抖音渠道自播/达播GMV分别同比增长54%/82%。线下渠道实现4.27亿/yoy 20.79%,毛利率增加7.33pct至66.29%,运营策略调整业绩向好。

盈利能力

盈利能力方面,2024年公司毛利率/净利率分别为73.70%/11.53%,同比 3.01pct/-0.94pct。2025Q1公司毛利率/净利率分别为76.05%/15.97%,同比 1.45pct/-0.76pct,在产品结构优化下毛利率持续提升。

费用率方面,2024年销售费用率/管理费用率/研发费用率分别为55.04%/3.65%/2.48%,同比分别 1.19pct/-1.24pct/-0.32pct。2025Q1公司销售费用率/管理费用率/研发费用率分别为52.17%/2.90%/1.88%,同比分别 1.88pct/-0.25pct/-0.58pct。2024/2025Q1毛销差分别为18.66%/23.88%,同比 1.82pct/-0.43pct,销售费用率主要系线上流量成本高升叠加品牌建设与科学传播投入加码;管理与研发费用率保持基本平稳。

营运能力和现金流

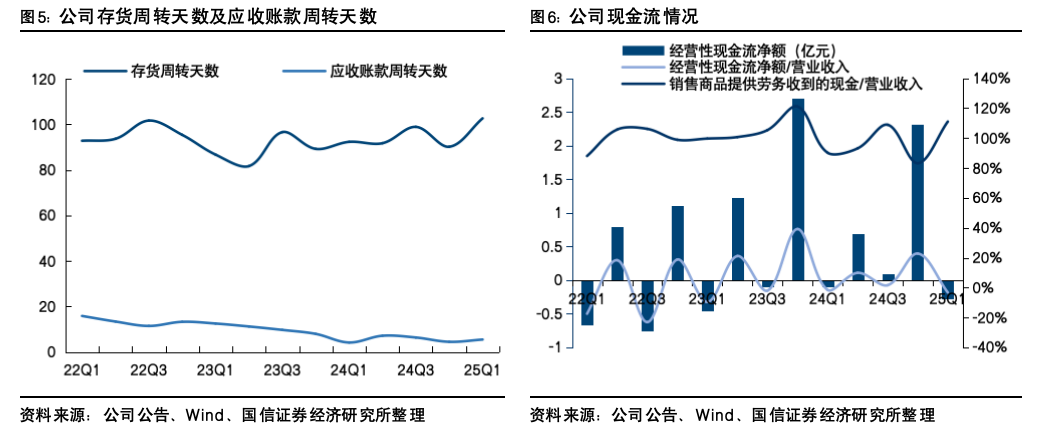

营运能力方面,公司2024年存货周转天数为90天,同比增加1天;应收账款周转天数为4天,同比减少3天。2025Q1存货周转天数为103天,同比增加10天;应收账款周转天数为5天,同比增加1天。现金流方面,公司2024年经营性现金流净额为3.01亿/yoy-11.09%,2025Q1经营性现金流净额为-0.28亿/yoy 117.93%,均保持稳健。

VIP复盘网

VIP复盘网