国内:开工复苏、大基建、地方债。海外:全球共振、欧美复苏、非洲采矿。企业:矿机增长、电动化、现金流。工程机械的每轮周期,都伴随着新变化和新逻辑。行业国内外周期向上是基本盘,而矿机、电动化、现金流等增量逻辑将进一步带来企业估值重塑的空间。

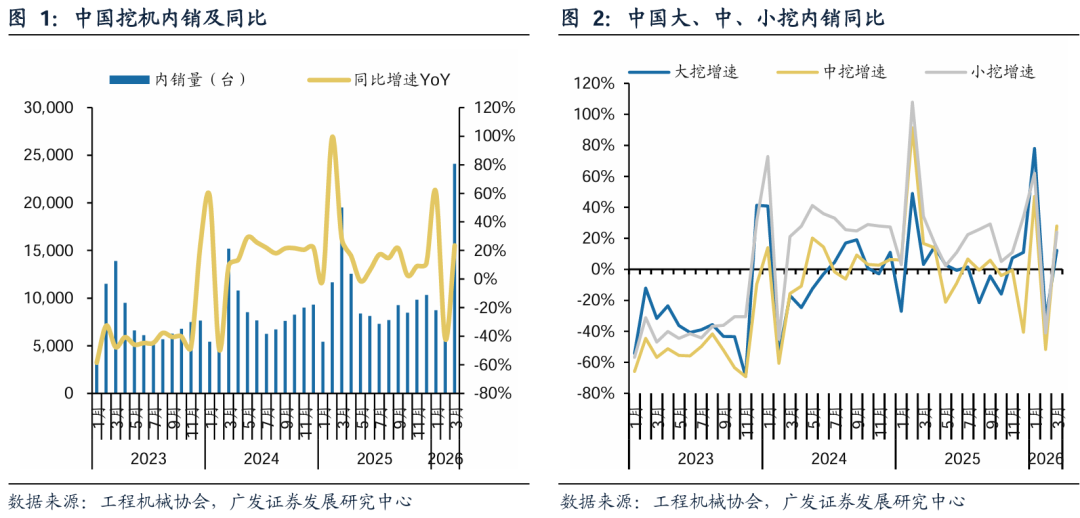

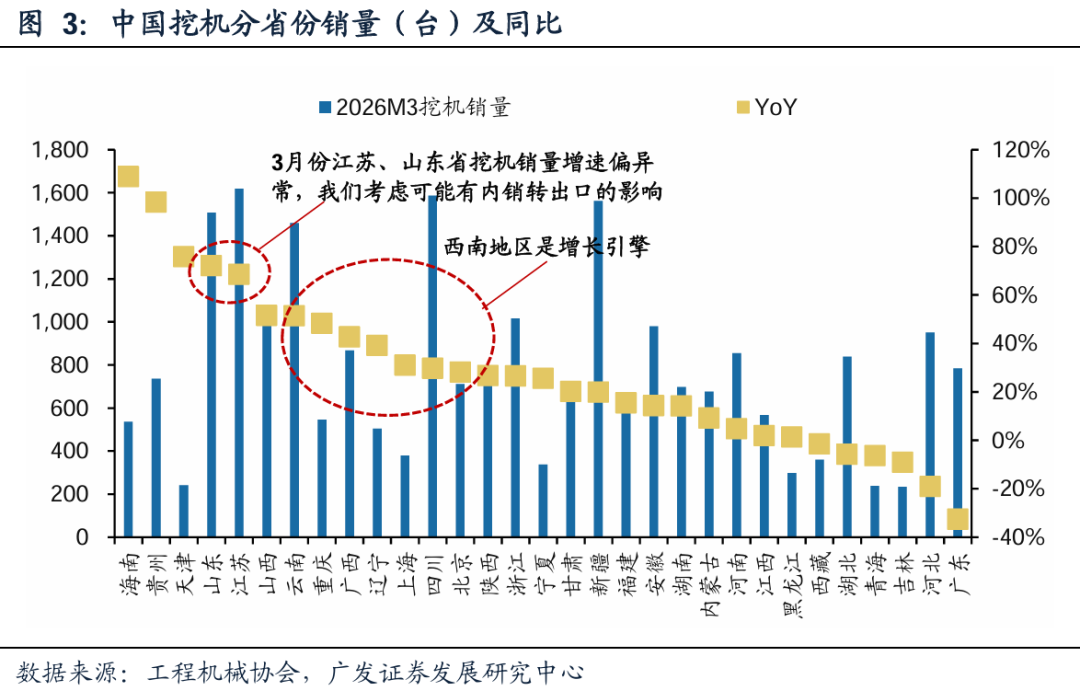

国内:开工复苏、大基建、地方债。(1)销量:26年3月挖机内销同比 23.5%,结构端反映出三个问题,①大挖增速不足表明下游客户对资本开支更为谨慎,租赁市场和二手机市场变得更为活跃;②西南地区的大工程项目仍是增长的核心驱动;③华东部分省份存在挖机内销转出口现象。(2)开工:3月份越来越多的开工好转的迹象正逐步浮出水面,包括地区开工率、CMI指数、庞源指数等均出现好转迹象,内销有望相较于去年实现更高质量的增长。(3)项目:十五五规划指出了21项现代化基础设施项目,26年1-2月中国基建固定资产投资完成额冲回正增长区间,项目储备充足。(4)资金:25年以后,地方政府债的发债额同比与挖机内销同比表现出较高的一致性,资金的好转是下游开工好转的内在驱动因素之一。

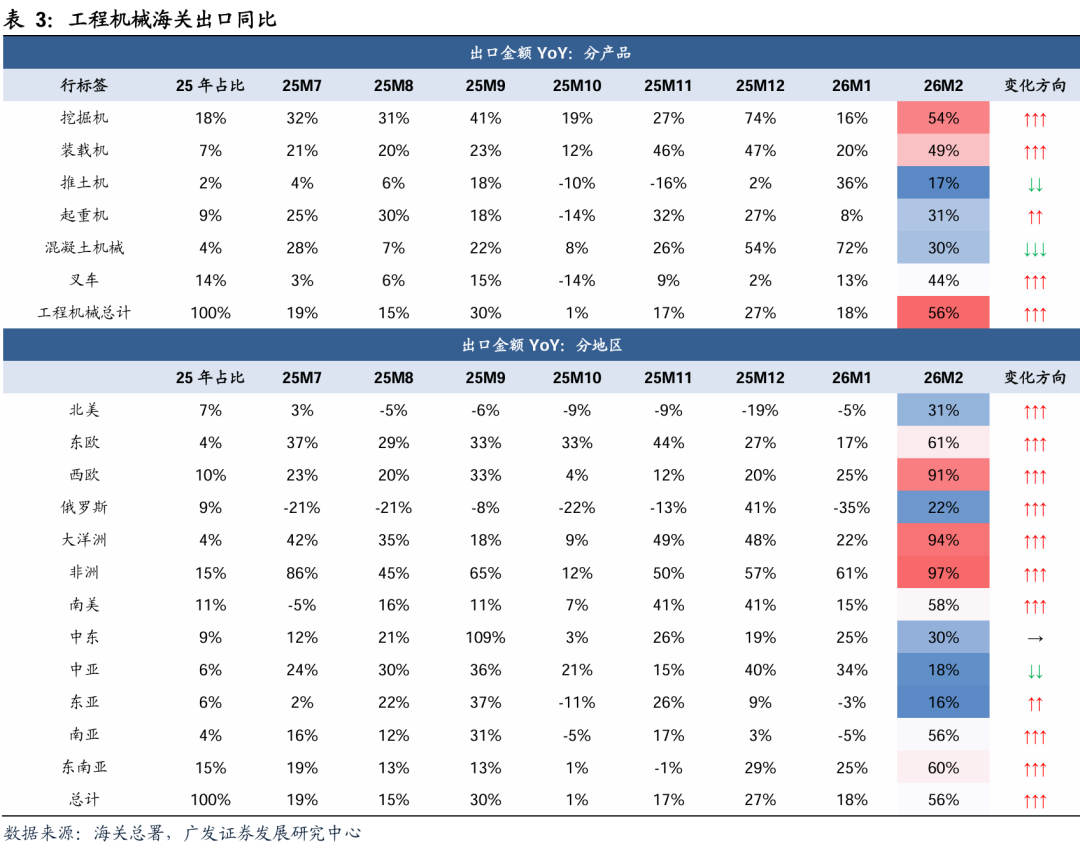

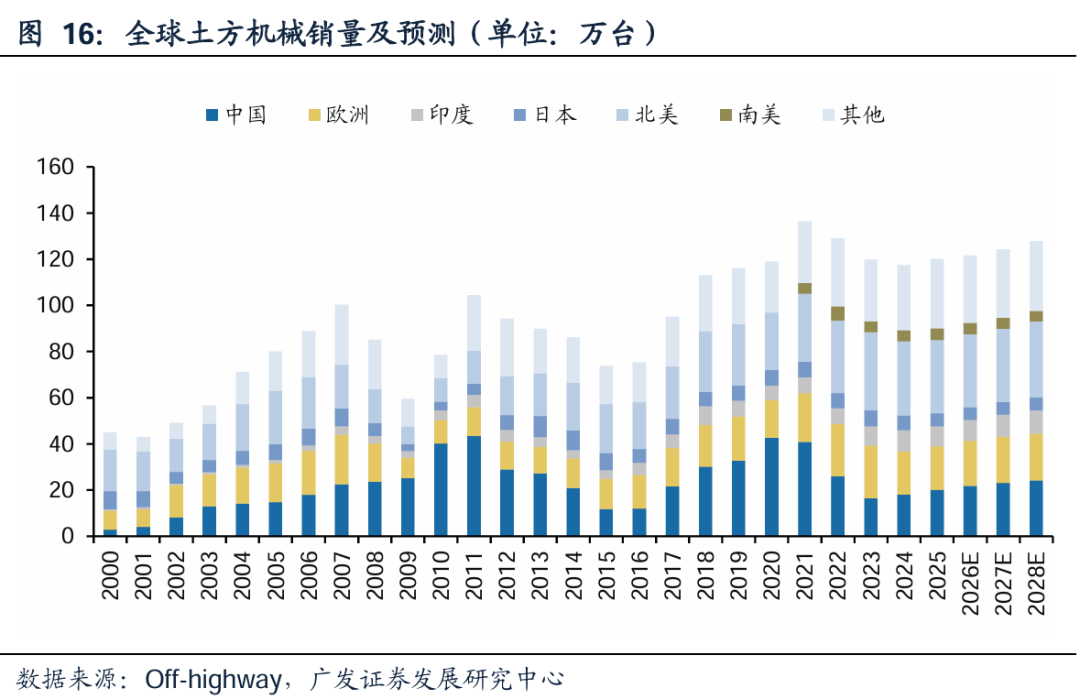

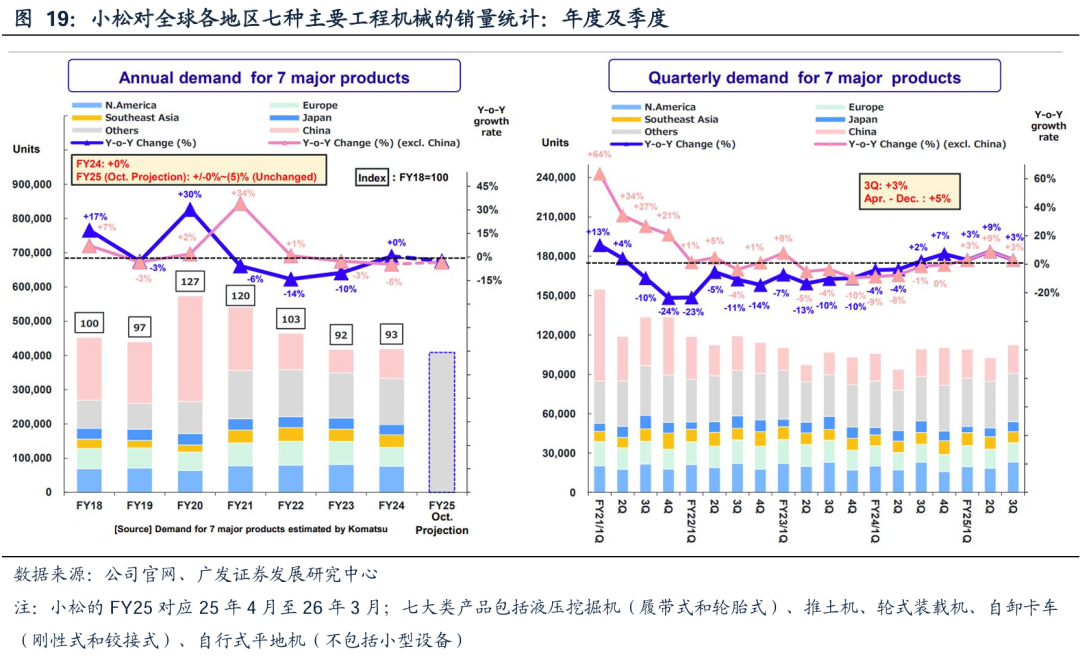

海外:全球共振、欧美复苏、非洲采矿。26年2月中国工程机械海关出口金额同比 56%,出口高增背后是海外需求高景气,我们综合三个独立的数据源来分析。(1)Off highway:25年全球土方机械销量同比 2%,全球向上周期开启,预计到2030年北美、印度的土方机械销量将创历史新高;(2)AEM: 26年1-2月海外挖掘机总销量增速创22年周期以来的新高,挖机作为前周期产品比土方机械复苏的更早更快;(3)海外企业报表:体现出非洲采矿高景气、欧美周期性复苏、企业在手订单充裕、经销商库存位于历史低位的现象。

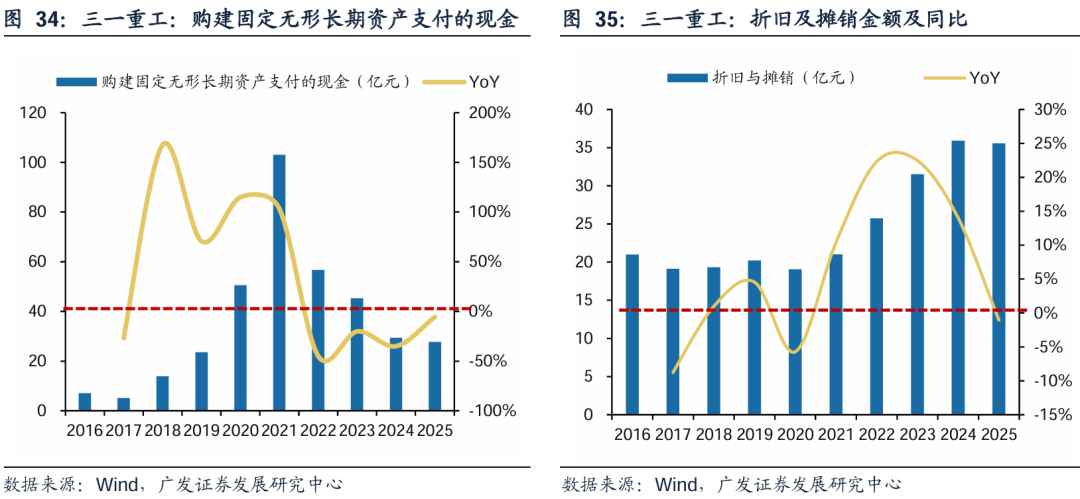

企业:矿机增长、电动化、现金流。(1 )矿机:根据Bloomberg和卡特预测,2030年全球矿业资本支出预计较2024年增长约50%,资本开支驱动下,①对于成熟产品线,亚非拉挖机出口提速;②对于新兴产品线,企业在大吨位矿机屡获大单,通过电动化技术,打破海外龙头多年的技术积累。(2)电动化:根据工程机械协会数据,25年装载机、混凝土搅拌车的电动化渗透率分别达到约40%、80%,超过市场预期,该类产品的突破基本意味着工程机械三电技术的基本成熟,接下来又能向智能化、无人化进一步迭代发展。(3)企业报表:2025年经营性现金流净额达到200亿元,相较于上轮周期峰值(2020年)增加49%,这背后的驱动因素为出海战略、资本开支以及折旧摊销的下降,充足的现金流未来无论是风险应对,还是资本运作和股东回报,都打开了想象的空间。

投资建议:工程机械的每轮周期,都伴随着新变化和新逻辑。行业国内外周期向上是基本盘,而矿机、电动化、现金流等增量逻辑将进一步带来企业估值重塑的空间。

风险提示

一、国内:开工复苏、大基建、地方债

(一)地区:西南增速较快,华东地区可能有内销转出口影响

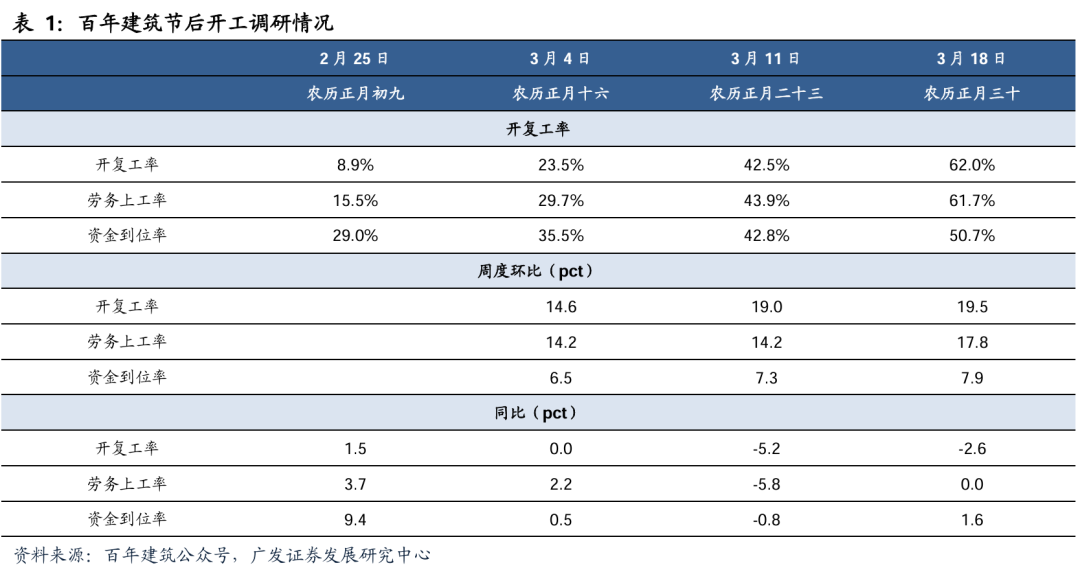

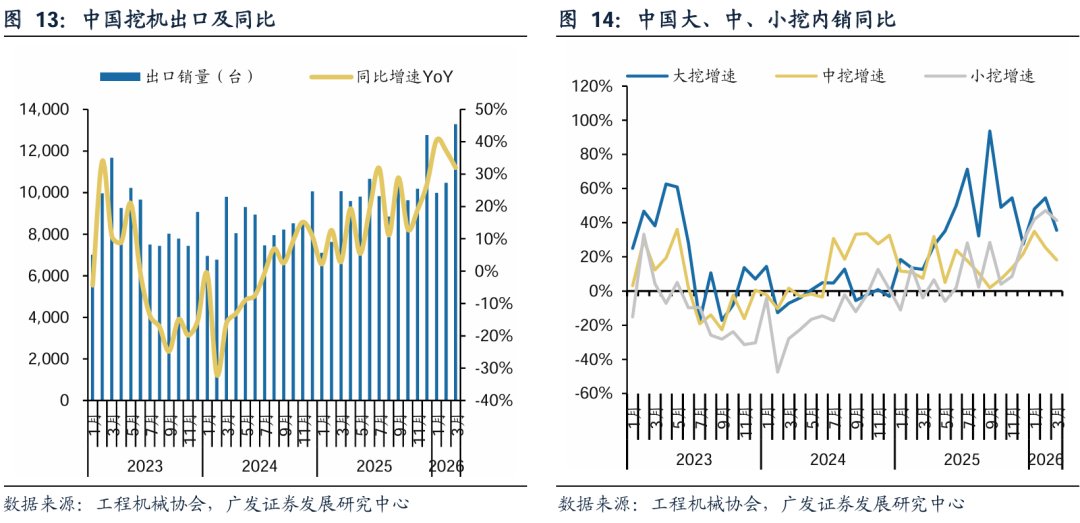

根据工程机械协会数据,26年3月挖机内销24106台,同比 23.5%,结构性看,中小挖增速较快,各省份分化依然严重:(1)西南地区仍为增长中枢,包括云南、四川、广西等地,大型工程包括地铁项目、平陆运河、雅下工程等;(2)内销转出口现象仍存在,以江苏、山东为例,3月挖机销量同比 72%、 69%,我们认为该地区增速超过其本地化需求,二者均为沿海港口城市,可能存在内销挖机转售出口的现象,若剔除两地影响,3月挖机内销同比 15-20%,可作为未来前瞻性参考。

(二)开工:越来越多的复苏迹象正浮出水面

根据百年建筑公众号对春节后样本工地开工情况的统计看:(1)正月期间,开复工率、劳务上工率、资金到位率保持环比复苏趋势;(2)与去年同期比较看,节后第四周(农历正月三十)的资金到位率表现优于去年同期,劳务上工率基本持平,开复工率略低。

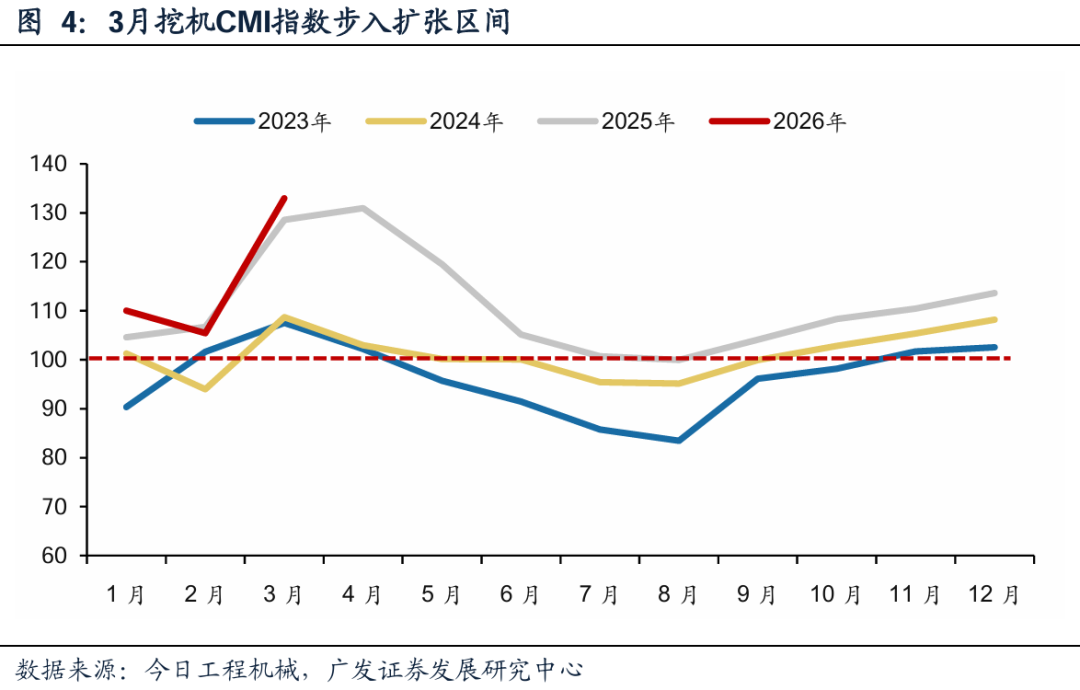

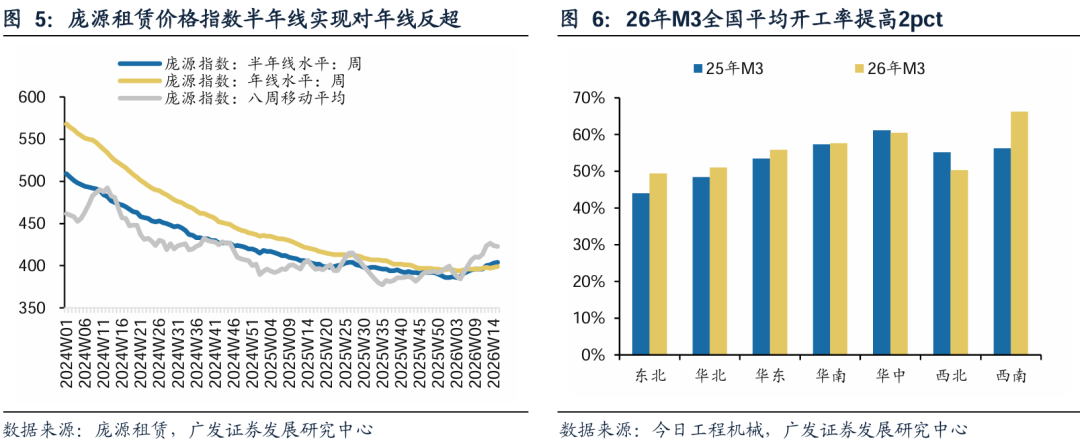

反映到工程机械上,3月越来越多的开工好转的迹象正逐步浮出水面。(1)CMI指数:根据今日工程机械数据,3月份CMI指数同比增速提高4.6个百分点,环比增速提高30.28个百分点,表明3月终端一线工程机械市场的销售热度,逐步开始启动,并有所升温,特别是南部和中部市场;(2)庞源塔机价格指数:用于衡量塔式起重机租赁的周度签单价格的变化,该指数在26年初首次出现半年线反超年线;(3)分地区开工率:26年3月份全球开工率整体提高2pct,其中西南地区大幅提升,这与挖机分省份销量基本吻合。

(三)项目:大基建仍为内在驱动,十五五项目储备充裕

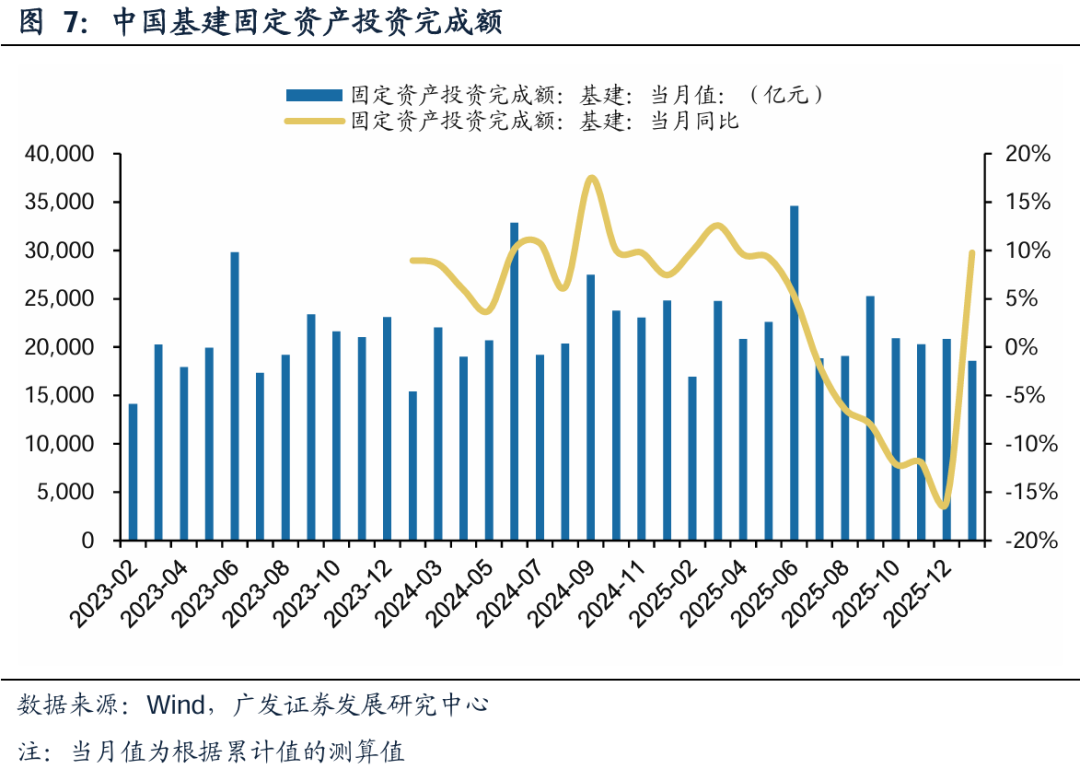

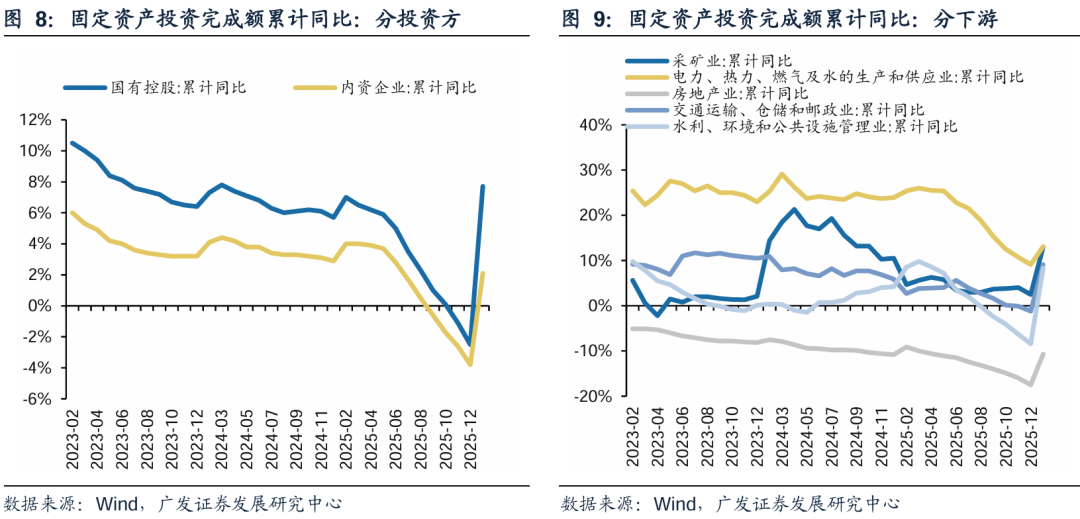

中国基建固定资产投资完成额止跌回升。根据Wind,26年1-2月中国基建固定资产投资完成额为18581亿元,同比 10%,分主题看,国油控股依然为中心;分下游看,电力/热力/燃气/水生产、采矿业景气度较高。

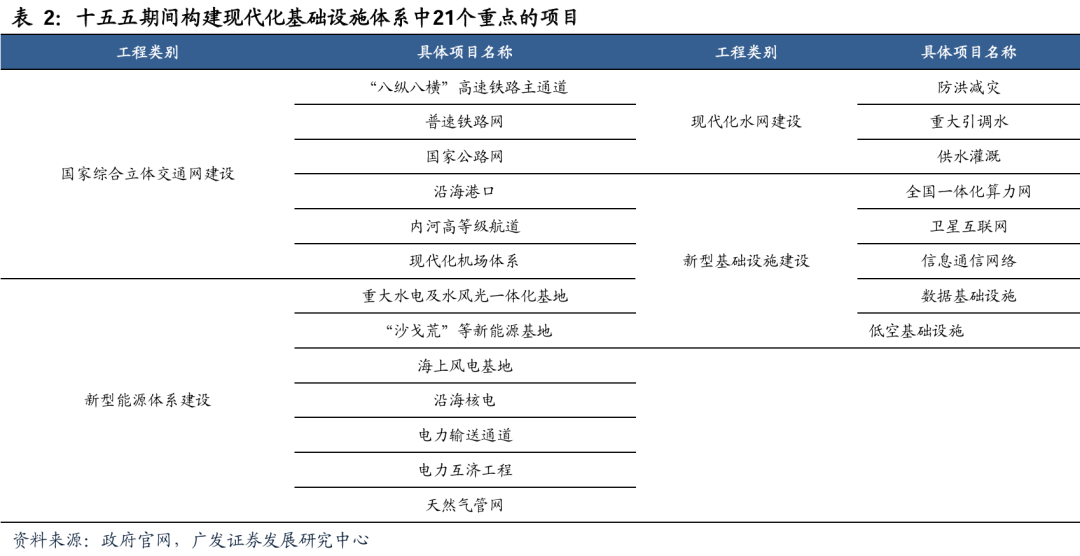

十五五规划指出了21项现代化基础设施项目。根据十五五规划纲要,坚持适度超前、不过度超前,加强基础设施统筹规划,优化布局结构,促进集成融合,提升安全韧性和运营可持续性,重点布局项目包括国家综合立体交通网建设、新型能源体系建设、现代化水网建设、新型基础设施建设。

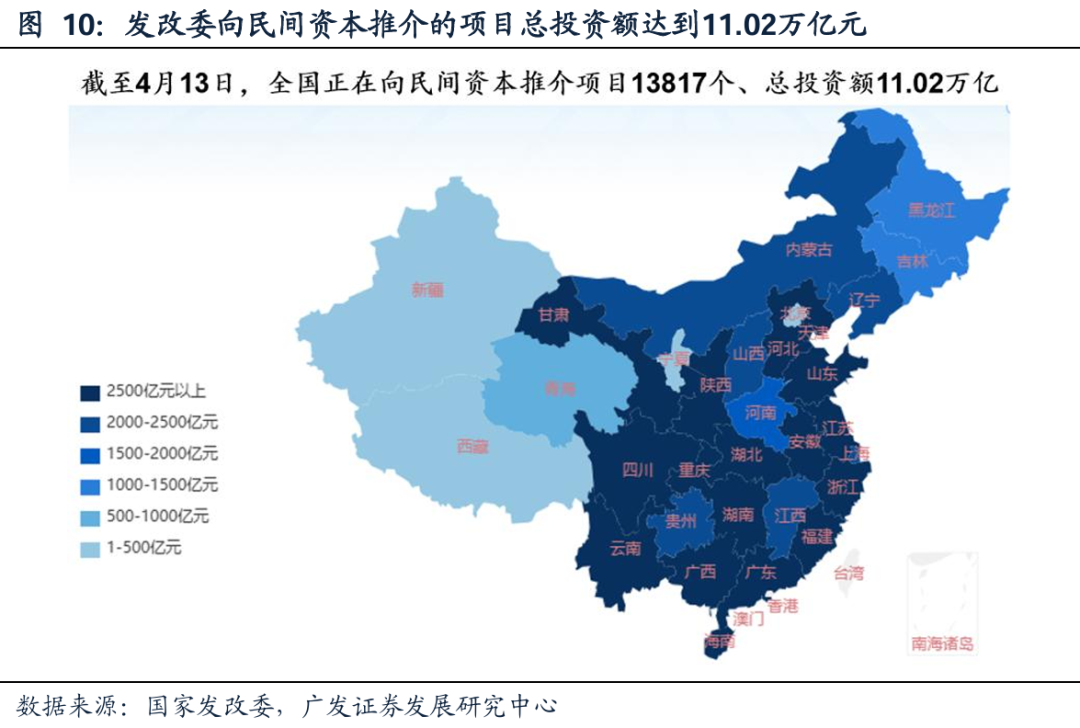

根据发改委官网,截至4月13日,全国正在向民间资本推介项目13817个、总投资额11.02万亿。

(四)资金:地方政府债对挖机销量走向基本一致

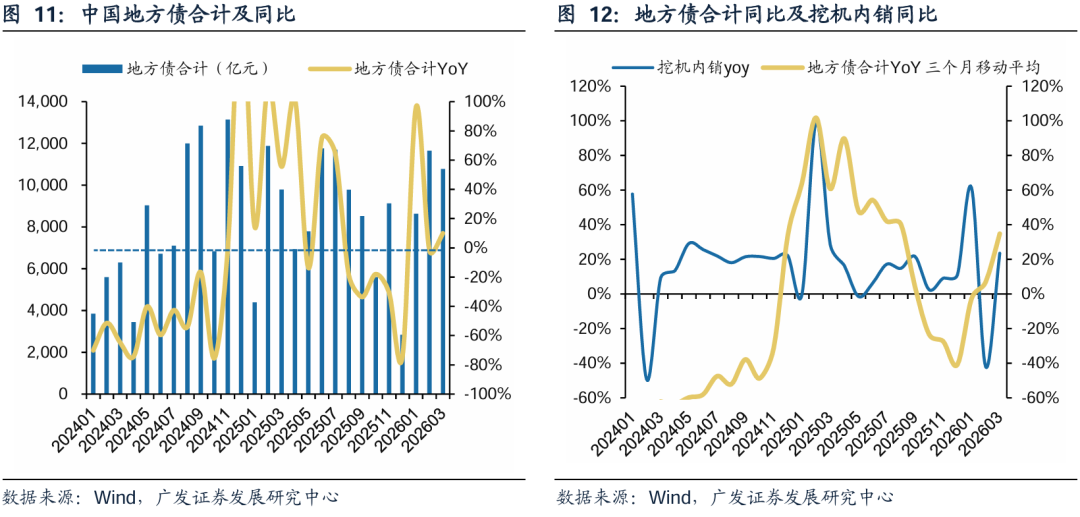

工程机械行业下游的资金驱动因素正逐步由过去的民间投资(企业中长期信贷投资)向广义财政(政府债券投资)转变。根据我们复盘,25年以后,地方政府债的发债额同比与挖机内销同比表现出较高的一致性,因为地方债是挖机内销的前瞻指标,挖机内销择时宏观经济的晴雨表。

根据Wind统计,26年3月地方政府发债总额为10770亿元,同比 10%,相较于2月止跌回升,这可能为下游开工好转的内在驱动因素之一。

二、海外:全球共振、欧美复苏、非洲采矿

(一)协会&海关:26年工程机械出口进一步上台阶

根据工程机械协会数据,26年3月挖机出口销量13296台,同比 32%,大挖依然保持高速增长(亚非拉采矿需求带动),小挖增速加快(欧美复苏需求带动)。

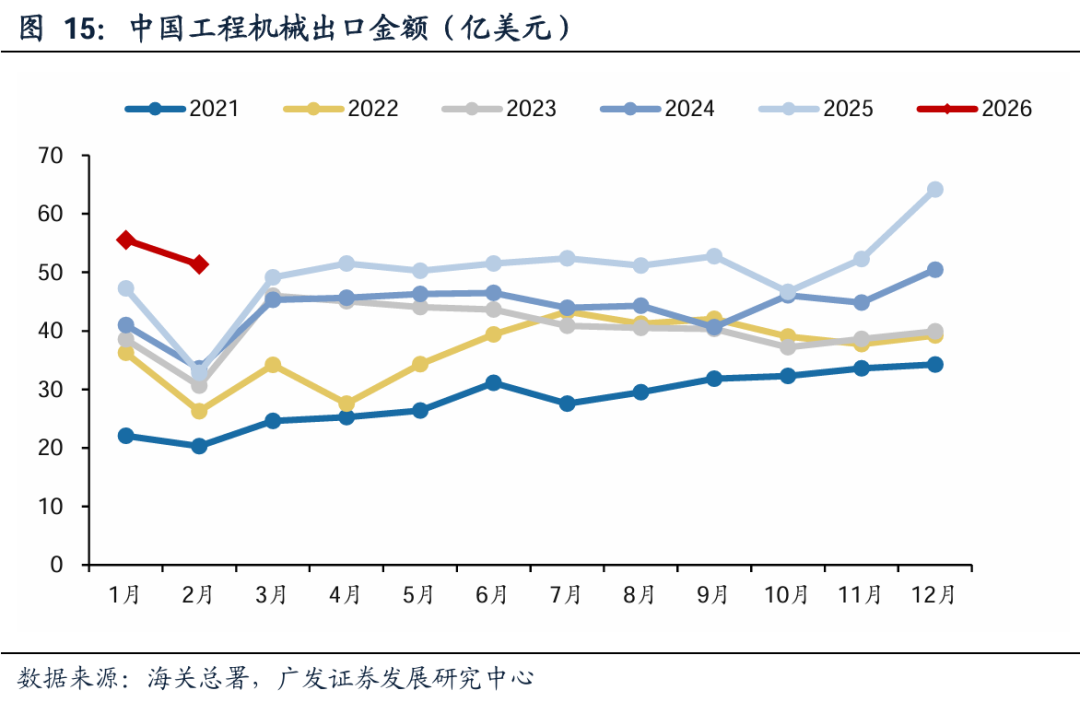

根据海关总署看,26年1月、2月工程机械总出口金额明显上台阶,同比 18%、 56%。分产品看,26年2月挖掘机、装载机、叉车出口较好;分区域看,26年2月非洲、大洋洲、西欧同比增速均在90%以上。

(二)Off-Highway:25年是全球复苏第一年,向上周期正式开启

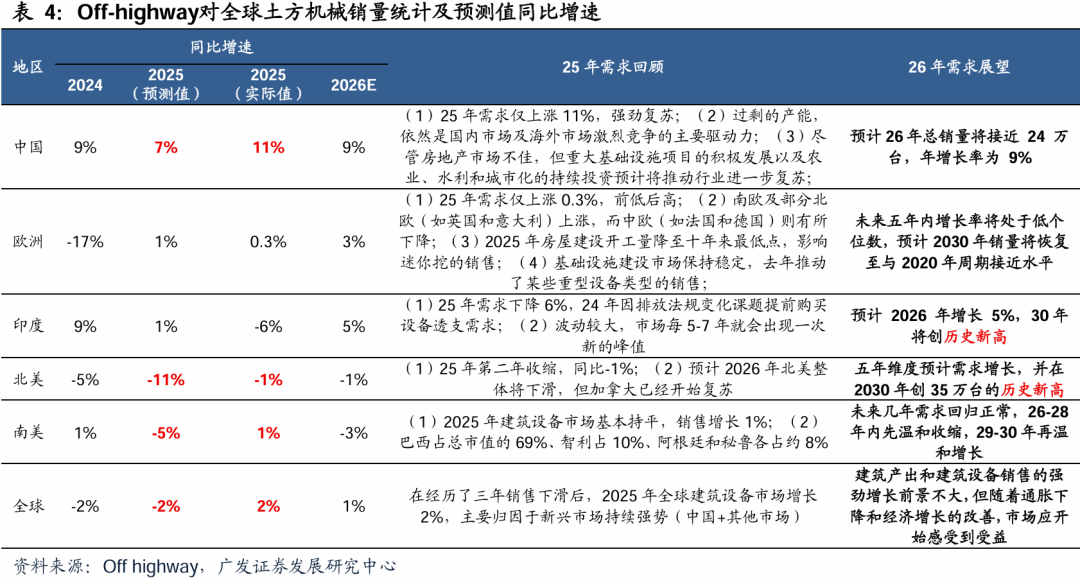

根据Off-highway数据,25年全球土方机械销量同比 2%,好于25年初的预测值(同比-2%),其中中国、北美、南美等地区均好于原有预期。按照26年预测的景气度排序,分区域看。

1.中国预计26年同比 9%。(1)25年需求上涨11%,强劲复苏;(2)过剩的产能,依然是国内市场及海外市场激烈竞争的主要驱动力;(3)尽管房地产市场不佳,但重大基础设施项目的积极发展以及农业、水利和城市化的持续投资预计将推动行业进一步复苏;(4)预计26年总销量将接近 24 万台,年增长率为 9%。

2.印度预计26年同比 5%。(1)25年需求下降6%,24年因排放法规变化课题提前购买设备透支需求;(2)波动较大,市场每5-7年就会出现一次新的峰值;(3)预计 2026 年增长 5%,2030年将创历史新高。

3.欧洲预计26年同比 3%。(1)25年需求仅上涨0.3%,前低后高;(2)南欧及部分北欧(如英国和意大利)上涨,而中欧(如法国和德国)则有所下降;(3)2025年房屋建设开工量降至十年来最低点,影响迷你挖的销售;(4)基础设施建设市场保持稳定,去年推动了某些重型设备类型的销售;(5)未来五年内增长率将处于低个位数,预计2030年销量将恢复至与2020年周期接近水平。

4.北美预计26年同比-1%。(1)25年第二年收缩,同比-1%;(2)预计2026年北美整体将下滑,但加拿大已经开始复苏;(3)五年维度预计需求增长,并在2030年创35万台的历史新高。

5.南美预计26年同比-3%。(1)2025年建筑设备市场基本持平,销售增长1%;(2)巴西占总市值的69%、智利占10%、阿根廷和秘鲁各占约8%;(3)未来几年需求回归正常,26-28年内先温和收缩,29-30年再温和增长。

整体看,26年预计全球土方机械销量同比 1%,继续保持增长趋势;远期看,预计到2030年北美、印度的土方机械销量将创历史新高。

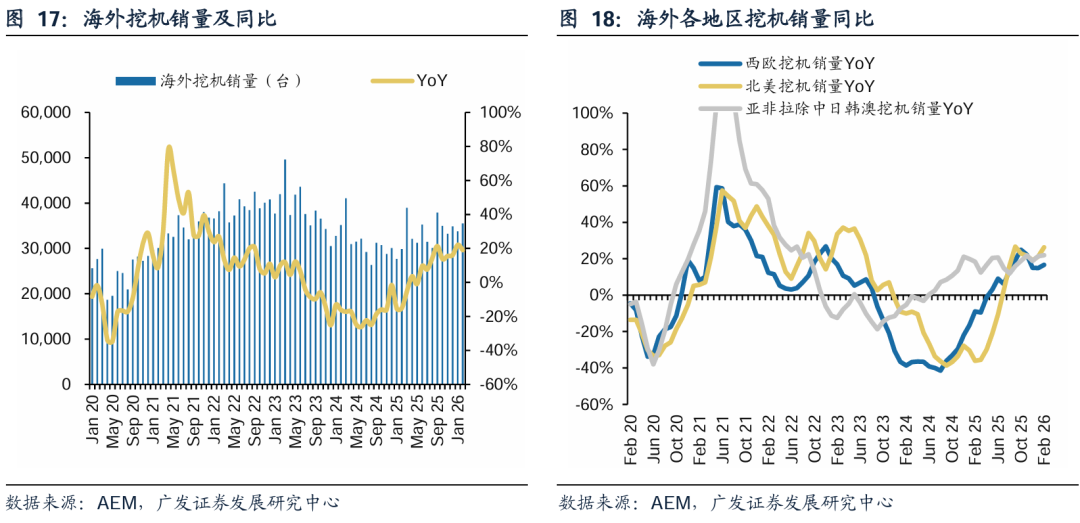

(三)AEM:月度复苏斜率加速,中大挖的增长是亮点

根据AEM数据,全球工程机械基本为4-5年一个周期,26年1-2月海外挖掘机总销量增速创22年周期以来的新高,全球各地区周期向上。分区域看,亚非拉在24年率先复苏,欧美地区在25年复苏,其中北美地区的复苏斜率最为陡峭。

(四)海外企业报表:库存位于低位,订单在创新高

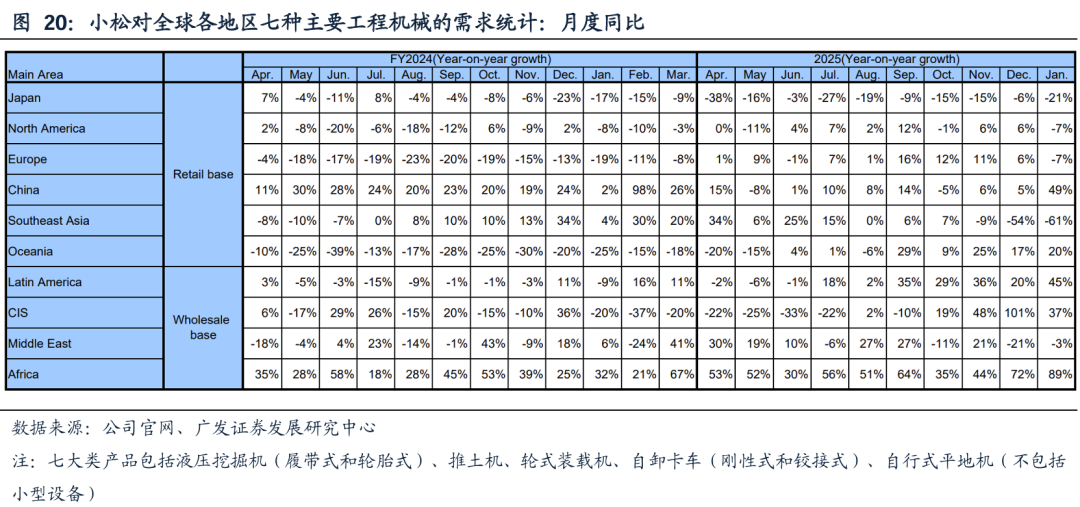

从月度的高频数据看,以26年1月为例,全球各地区七种主要工程机械的同比增速排序为:非洲 89%>中国 49%>拉美 45%>独联体 37%>大洋洲 20%>中东-3%>欧洲-7%>北美-7%>日本-21%>东南亚-61%。

卡特:欧美增速更快,高在手订单 低经销商库存

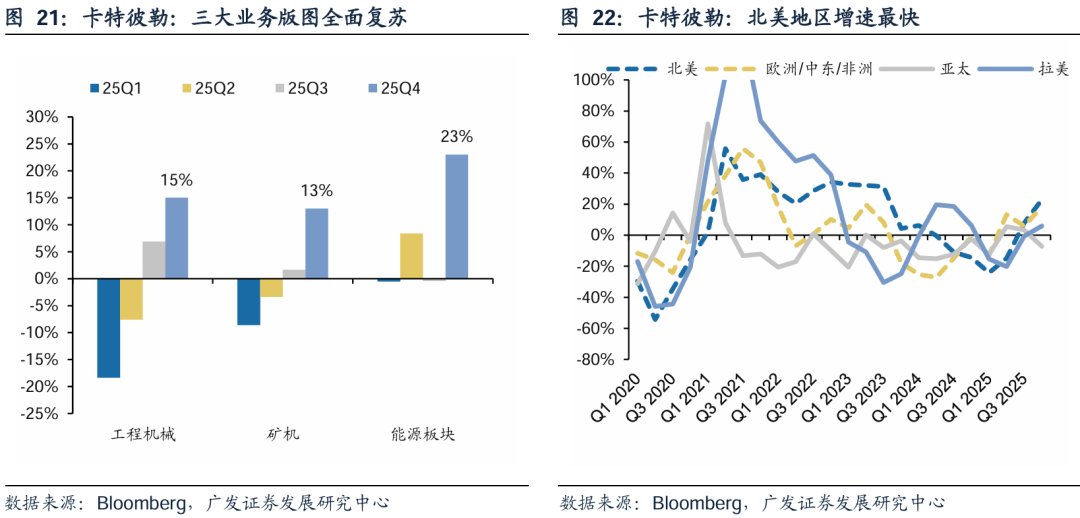

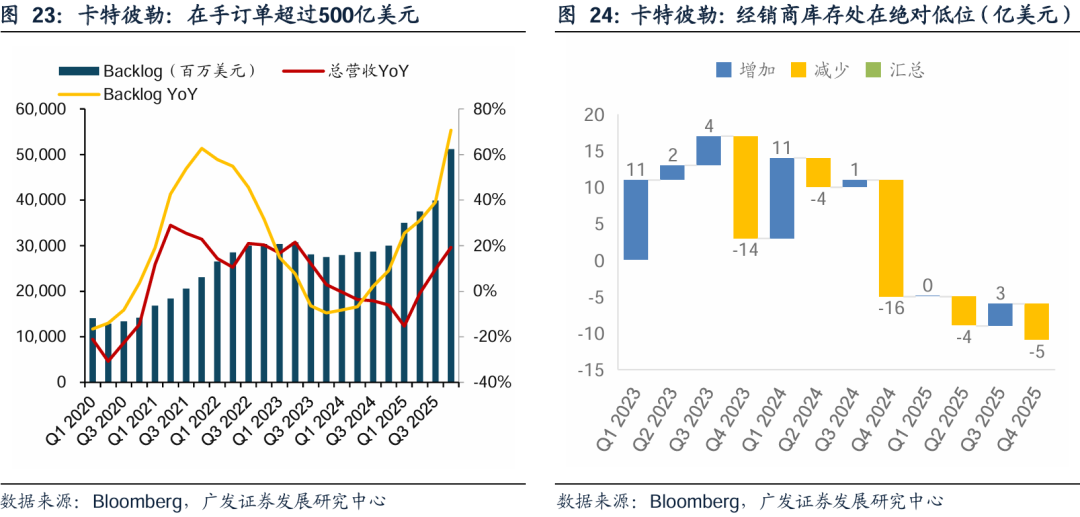

根据Bloomberg,25Q4卡特工程机械业务美国同比 23%、欧洲北非同比 16%,拉美 6%,亚太-7%,;25Q4卡特矿机业务同比 13%,其中北美、欧洲北非增速达到30%以上,反映了全球矿业资本开支增加。截止25年底,卡特彼勒经销商库存相较于23年初低10亿美元以上;同时,卡特彼勒积压了500亿美元以上的在手订单,25Q4在手订单增速同比 71%。

三、企业:矿机增长、电动化、现金流

(一)矿山机械:全球矿业资本开支向上,挖机出海 矿机国产替代

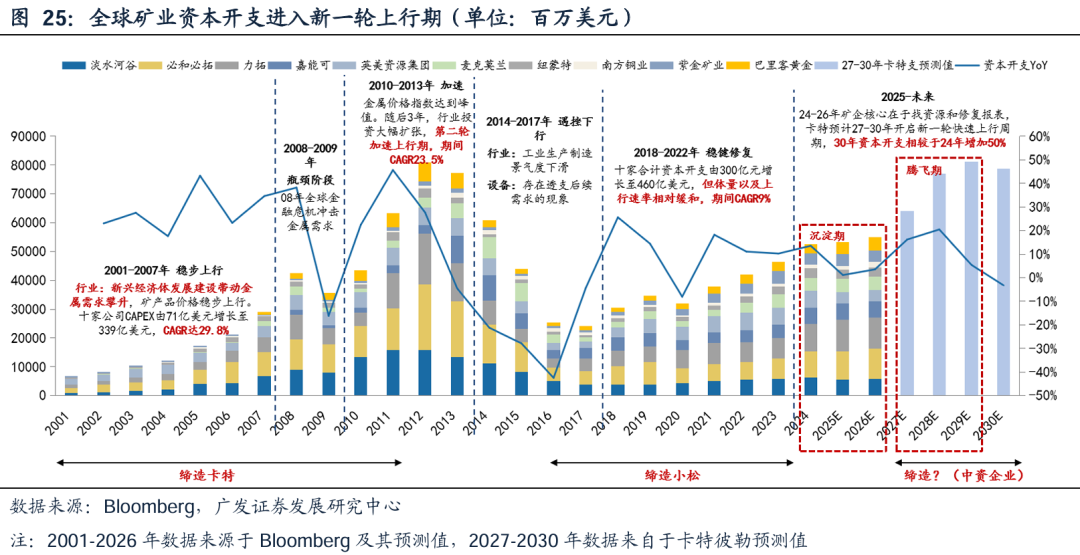

全球矿业资本开支正步入新一轮上行周期起点,历史周期规律与设备自然更新需求共振,为矿山装备产业链带来结构性成长机遇。行业资本开支呈现显著周期性,上一轮完整周期已历经2001-2007年稳步上行、2008-2013年加速扩张及2014年后递减调整的全过程。当前行业在经历2018-2022年的稳健修复后,进入新一轮向上阶段。据头部设备商预测,2027-2030年期间全球矿业资本开支将进入快速上行通道,至2030年资本支出规模预计较2024年增长约50%。从历史经验看,每一轮行业上行期均推动产业格局重塑,这为中资矿山装备企业参与全球竞争、提升市场份额提供了重要战略窗口。

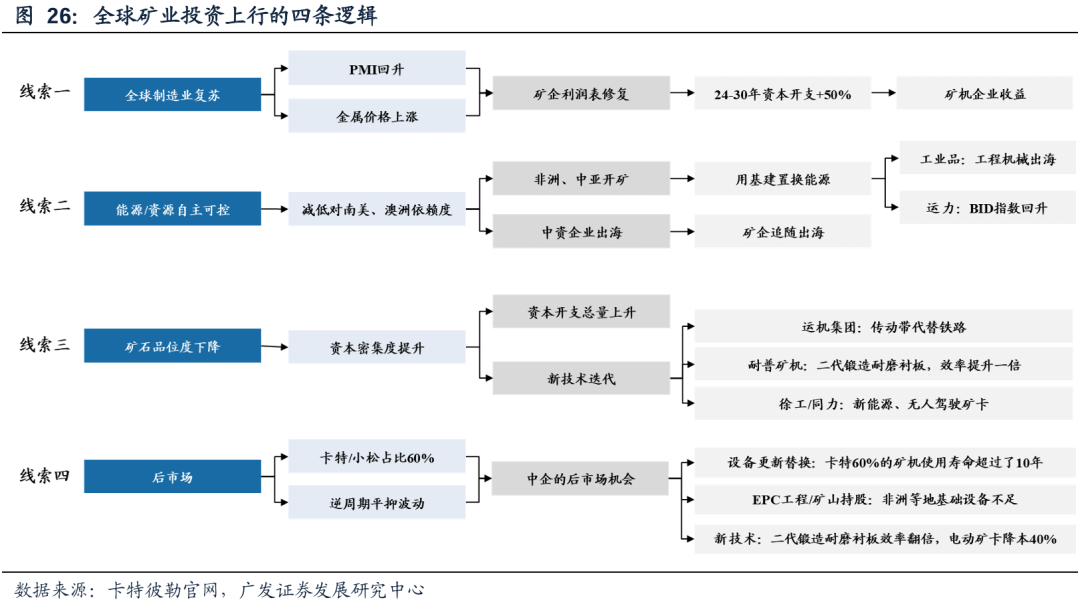

基于全球矿业资本开支进入新一轮上行,叠加全球制造业复苏、金属价格上涨带来的矿企利润修复,以及中资企业加速出海、技术迭代与存量设备更新换代等多重因素共振,围绕矿山行业正形成以下四条清晰的核心逻辑:全球制造业复苏、能源和资源的自主可控、矿石品位度下降以及企业资产负债表修复、后市场拓展。

影响一:亚非拉挖机出口提速,份额进一步提升

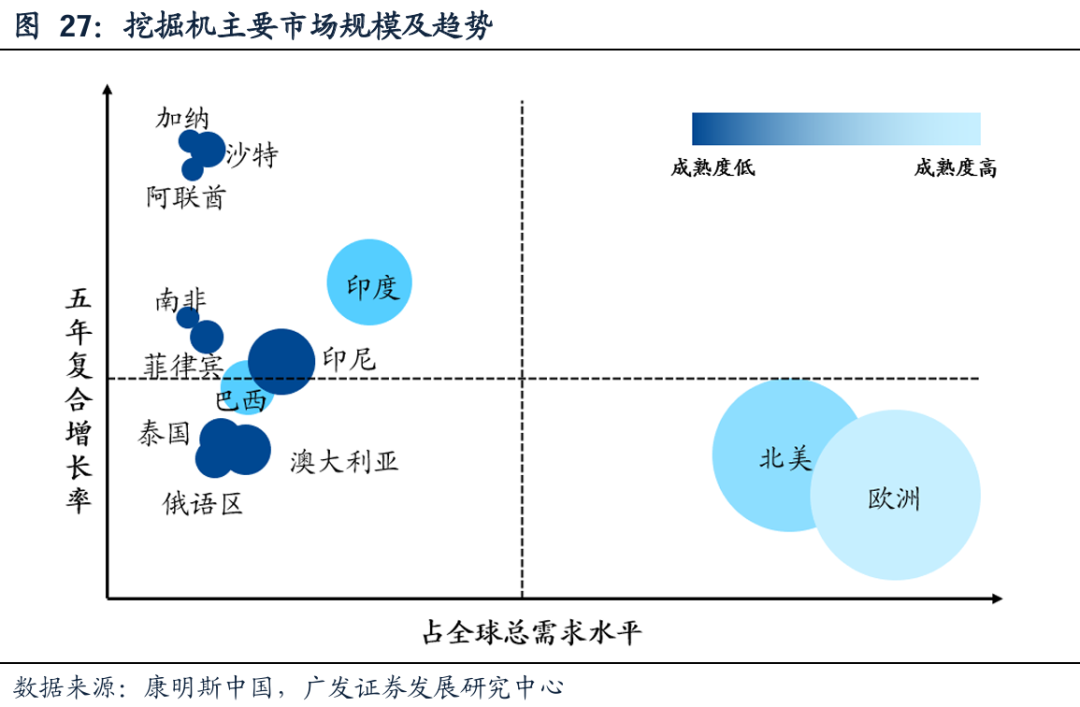

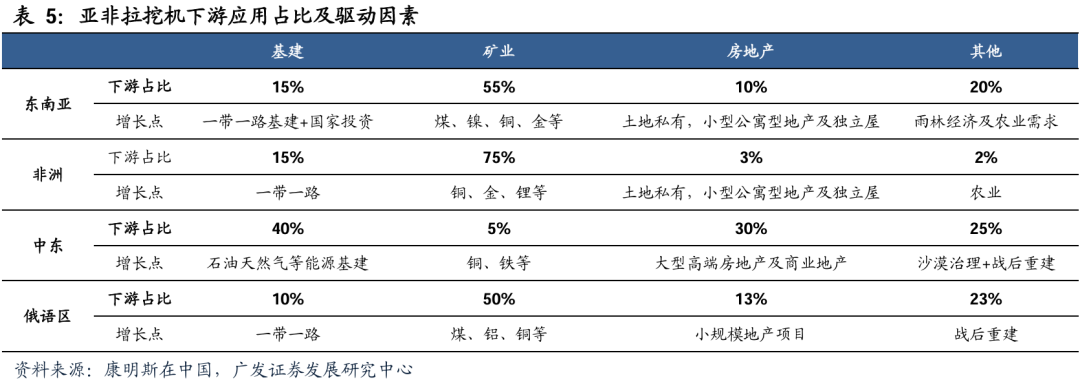

亚非拉是海外增长较快的市场。从全球挖掘机需求占比、复合增速两个维度拆分看,北美、欧洲是成熟度最高的市场,亚非拉是虽然占比较小但是增速快,其中主要的四个增长极为东南亚、非洲、俄语区和中东。若进一步对下游需求来源进行拆分,矿业和能源是最重要的两个下游。

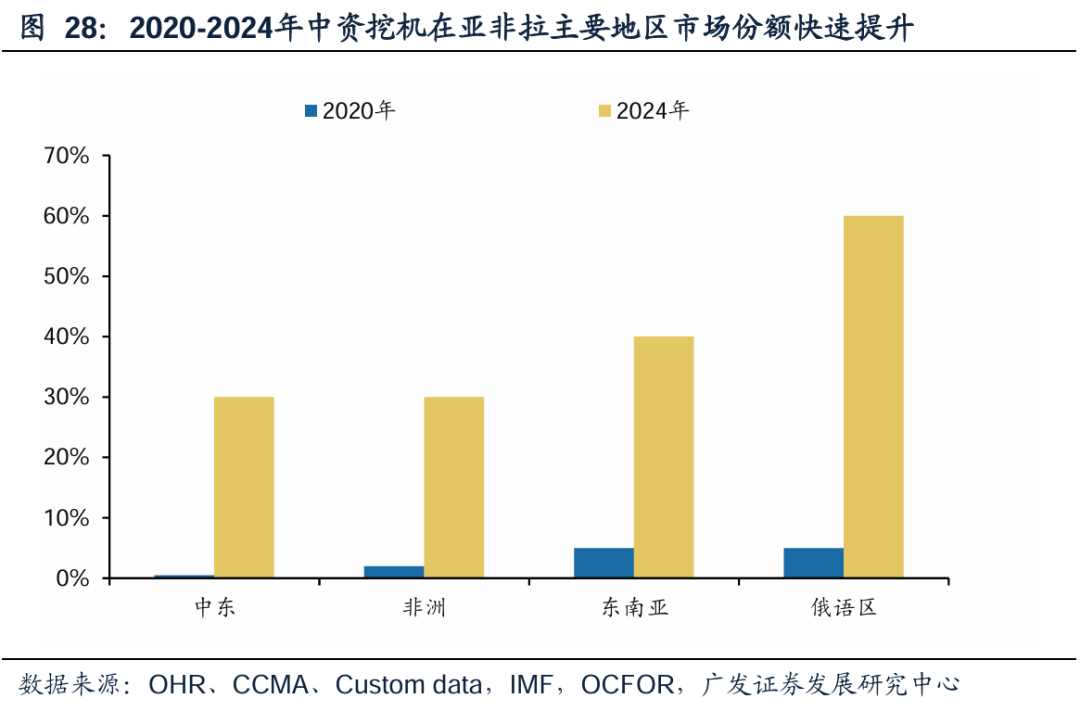

过去四年,中资挖掘机在中东、非洲、东南亚、俄语区份额提升最为明显,具体体现为:中国大挖的出口增加,在亚非拉矿业和基建市场的渗透率提升。

影响二:矿机产品屡获大单,加速国产替代

根据徐工集团公众号,三一集团公众号,工程机械杂志,今日工程机械,三一集团官网,中联重科官网,第一工程机械等,25-26年中资企业多次获得海外矿机大单,我们认为,中资企业的竞争优势主要为:通过电动化技术,打破海外龙头多年的技术积累,进而追赶卡特、小松。

(二)电动化:25年电动化进程超预期,固定场景率先电动化

中国电动化能力,从乘用车,外溢到商用车,再进一步外溢到工程机械。在工程机械行业内,我们认为分为三阶段:

(1) 高机、叉车:带电量小,且应用场景相对固定,也是最早电动化渗透的产品;

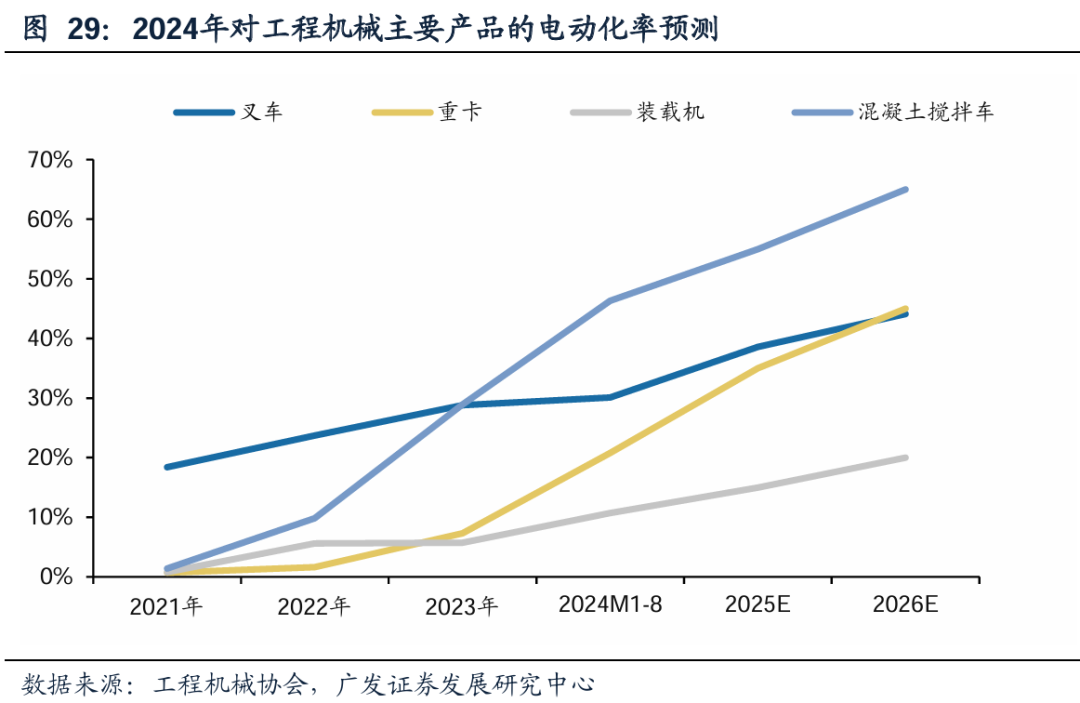

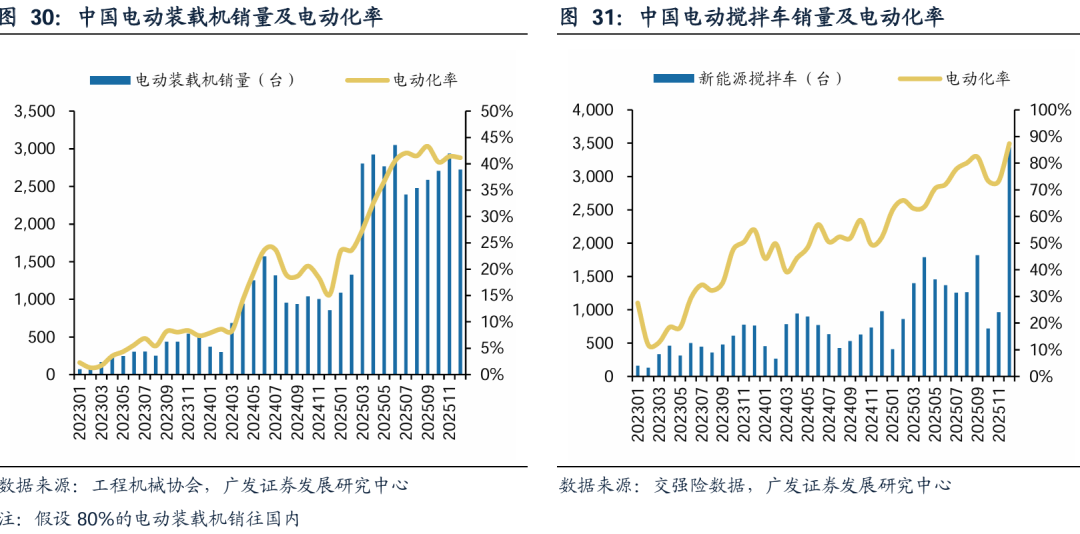

(2) 装载机、混凝土搅拌车:带电量大,且场景相对固定,主要进行点对点的作业,该类产品25年电动化渗透全面超预期,24年中旬预计25年搅拌车、装载机的电动化率分别为15%、55%,而25年电动化率的实际值约40%、80%,该类产品的突破基本意味着工程机械三电技术的基本成熟,接下来又能向智能化、无人化进一步迭代发展;

(3) 挖机:带电量大,场景恶劣且多变,目前电动化水平仍很低,未来预计首先从迷你挖等简易场景优先替代,场景的攻克任重道远。

根据徐工机械微信公众号,柳工国际微信公众号,长沙发布,路面机械,今日工程机械,矿山机械维修,第一工程机械等,各个企业在电动领域的布局仍在加速。

(三)报表质量:企业现金流表现强劲,股利支付率提升

从工程机械已披露的财报看,最关键的主题就是“现金流”。

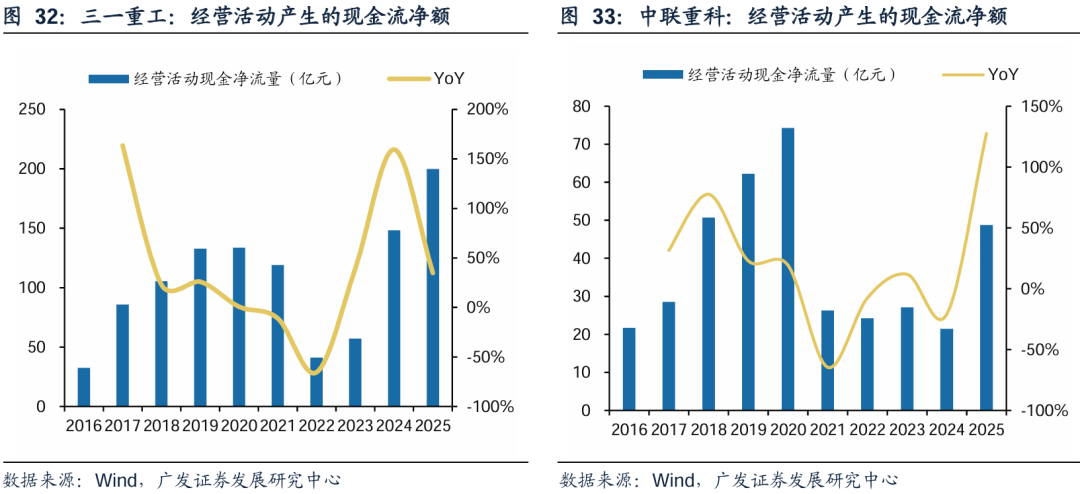

(1) 企业经营质量的提升内涵于“现金流量表”,如三一重工2025年经营性现金流净额达到200亿元,相较于上轮周期峰值(2020年)增加49%;除此之外,三一重工的资本开支已经步入下降通道,折旧摊销的顶点已过,因此未来利润和现金流兑现上会更加通畅。

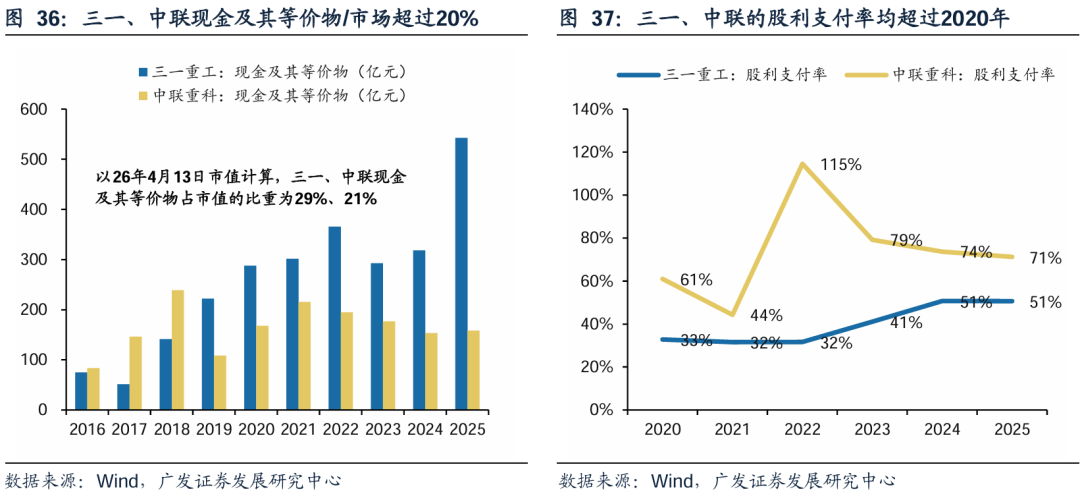

(2) 现金及其等价物储备充裕,带来潜在分红和回购的空间。25年三一重工、中联重科的股息分派率分别为51%、71%;25年三一重工、中联重科现金及其等价物金额达到543、159亿元,占到企业价值(以4月13日收盘价市值做参照)的比重分别为29%、20%。

四、投资建议与风险提示

投资建议

本篇报告梳理了26年工程机械投资的几个关键词:(1)内销端,开工复苏、大基建、地方债;(2)出口端,全球共振、欧美复苏、非洲采矿;(3)企业端,矿机、电动化、现金流。

整体而言,工程机械的每轮周期,都伴随着新变化和新逻辑。行业国内外周期向上是基本盘,而矿机、电动化、现金流等增量逻辑将进一步带来企业估值重塑的空间。

VIP复盘网

VIP复盘网