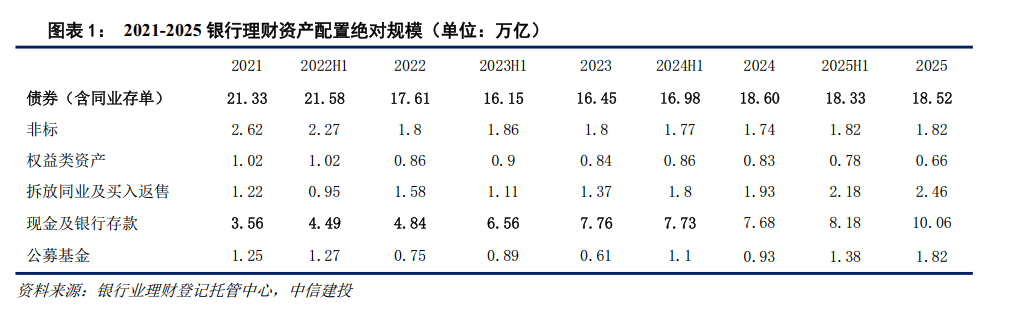

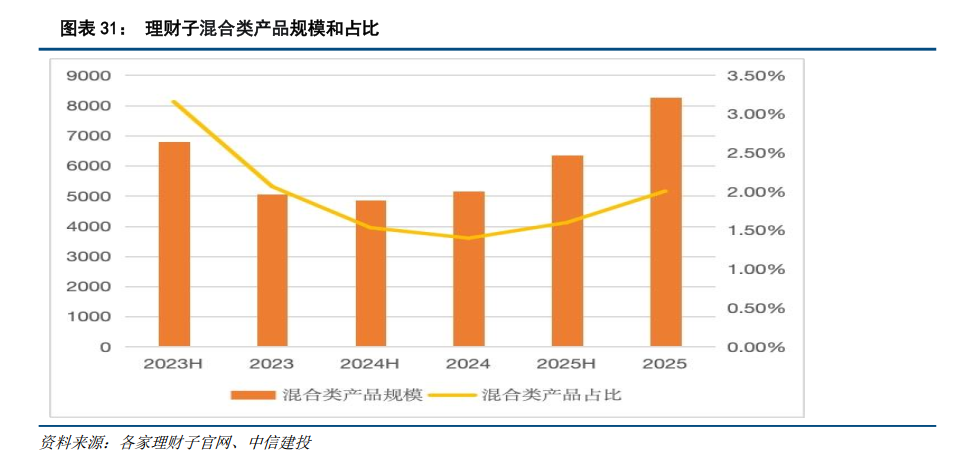

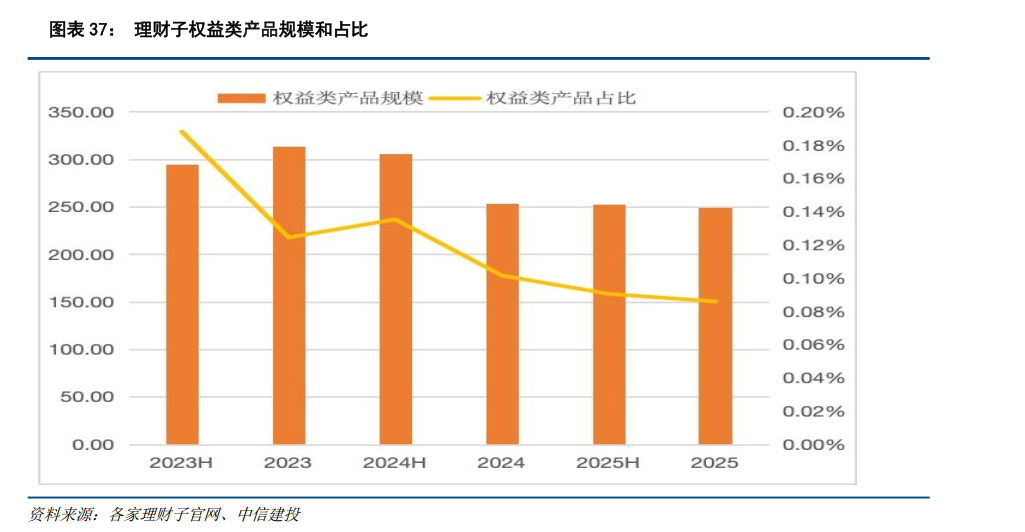

面对估值整改和上市银行优先股提前赎回,2025年理财子资产配置降低风险偏好,大幅提高现金及银行存款配置占比,同时在利率下行期,理财子大幅提高公募基金的配置占比,降低债券、同业存单、权益类资产配置占比。2025年,理财子混合类产品平均占比为2.01%,规模8274亿,规模和占比继续回升,混合类产品的拐点进一步确认。展望2026年,全面净值化后,资产配置惯性和理财子转型主导资产配置,产品结构和资产结构将齐头并进,产品端:混合类和权益类产品占比将提高,资产端:同权益相关的资产占比预计回升,现金及存款、非标、债券、同业存单占比将降低。

2025年,银行理财的资产配置结构的变化。2025年,理财资金增持了现金及银行存款、公募基金、拆放同业及买入返售,其中:现金及银行存款增加最多,其次是公募基金;但是减持了非标资产、债券和权益类资产。从而可见,2025年理财资产配置大幅提高流动性资产,增厚收益资产在逐步从权益类资产转向公募基金。

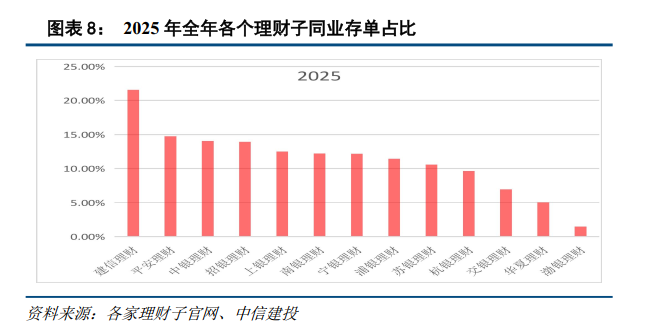

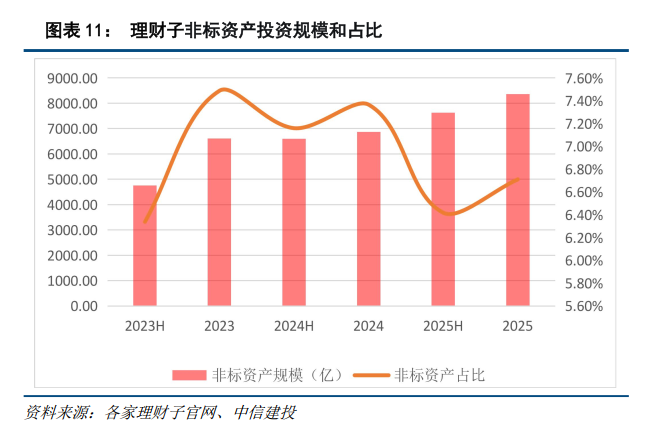

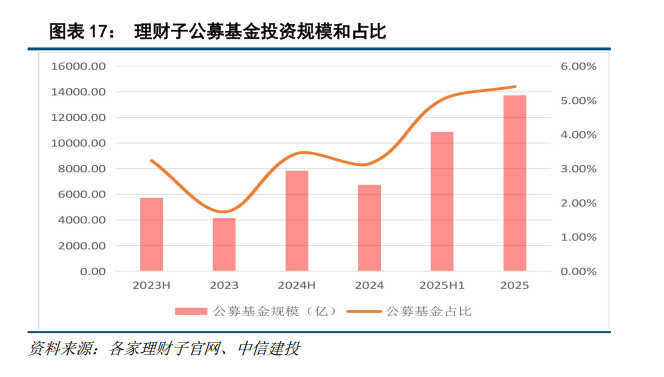

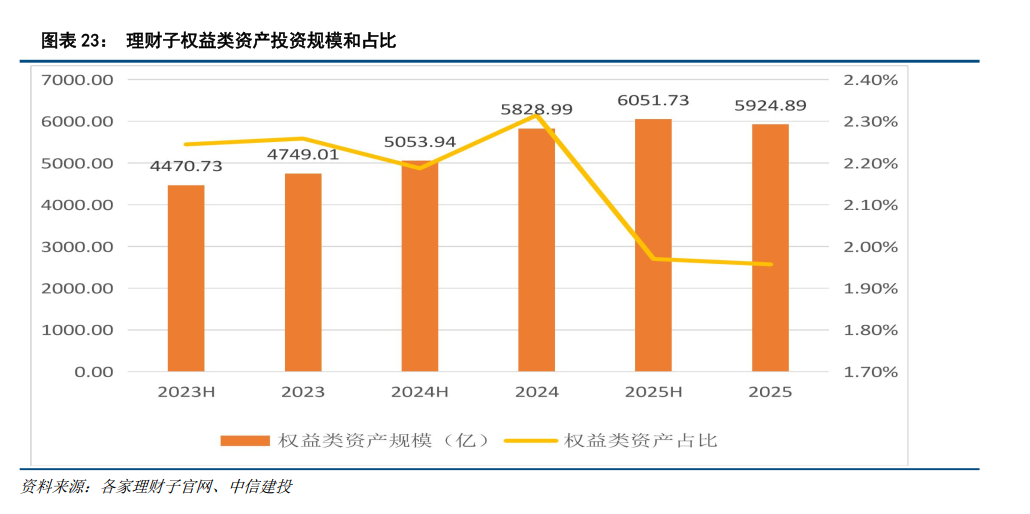

2025年,理财子的资产配置结构的变化。2025年,理财子的资产配置结构中,占比提高的资产类型包括:现金及银行存款、公募基金,其中:现金及银行存款规模和占比增幅大,同时公募基金的规模和占比提高也显著。占比降低的资产类型包括:同业存单、债券、非标资产、权益类资产。

2025年,银行理财产品结构的变化。2025年,理财产品中固收类/混合类/权益类占比为 97.09%/2.61%/0.24%,2025年全年,混合类占比提高0.17%,规模提高0.14万亿,而权益类产品中占比提高0.04%,规模提高0.02万亿。混合类产品拐点在2025年上半年出现,2025年下半年,混合类产品规模和占比继续回升,混合类产品拐点进一步确认。

2025年,银行理财子产品结构的变化:混合类产品规模和占比提高,权益类规模和占比下降。2025年,理财子的混合类/权益类产品余额占比分别为:2.01%/0.09%,规模分别为:8274亿/249亿,整体占比较低,但是混合类产品余额和占比较2024年回升,权益在降低。理财子中混合类产品占比高于行业均值的只有5家,分别为:光大理财、农银理财、中邮理财、招银理财、工银理财。理财子中权益类产品占比高于行业均值的只有3家,分别为:渤银理财、民生理财和兴银理财。

案例分析:工银理财、信银理财、苏银理财。工银理财:2025年下半年工银理财,可投资资产规模增加2255.78亿,达到21414.28亿,其中:增配了现金及银行存款、拆放同业及买入返售1735.89亿,债券及非标债权类资产300.45亿,公募基金222.41亿,代客境外理财投资QDII 49.11亿,减少了权益类投资的配置,其中权益类投资压降51.81亿。信银理财:2025年下半年信银理财,可投资资产规模增加2158亿,达到25091亿,其中:增配了现金及银行存款1311亿,货币类资产357亿,公募基金277.66亿,债券类资产217.68亿,但是减少了权益类资产。苏银理财:2025年下半年苏银理财可投资资产规模增加700亿,达到8730亿,其中:增配了拆放同业及债券买入返售资产415.55亿,现金及存款344.77亿,公募基金212.07亿,减配了债券90亿、权益类资产88亿、同业存单75亿,非标资产20亿。

大行、股份制、城商行理财子资产配置结构对比。主要特征:城商行理财子资产配置结构中增厚收益资产占比更高。城商行理财子增厚收益资产((非标、权益、公募)占比在20%左右,其他资产(债券、流动性资产)占比在80%以内;而大行和股份制理财子增厚收益资产占比在10%以内,其他资产占比在90%以内。

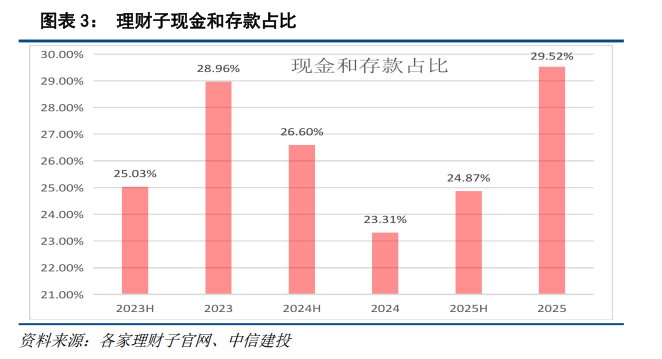

展望2026年,资产配置惯性和理财子转型主导理财子的资产配置结构。其一、资产配置的惯性。(1)现金及银行存款占比预计会降低。目前,各家理财子现金和银行存款的占比在回升而且达到近5年以来的最高值。预计全年的占比可能会有所降低。(2)公募基金占比预计会提高2%左右,增量在8000亿左右。公募基金已经转变为理财子“增厚收益的重要工具”, 也是间接参与权益市场分享权益市场红利主要方式,预计2026年占比提高2%左右,增量大致在8000亿。(3)权益类资产占比预计会提高,预计提高0.5%,增量2000亿左右。其二、理财子转型。固收 成为主方向、理财子需要寻找其他增厚收益的资产类型、适当提高产品收益率、在分类监管的框架下理财子需增强投研能力,所有这些都将激励理财子提高权益类投资的占比。总而言之,理财子直接或者间接参与权益市场的资产占比会提高,无论是公募基金还是权益类资产、衍生品、境外资产占比等。

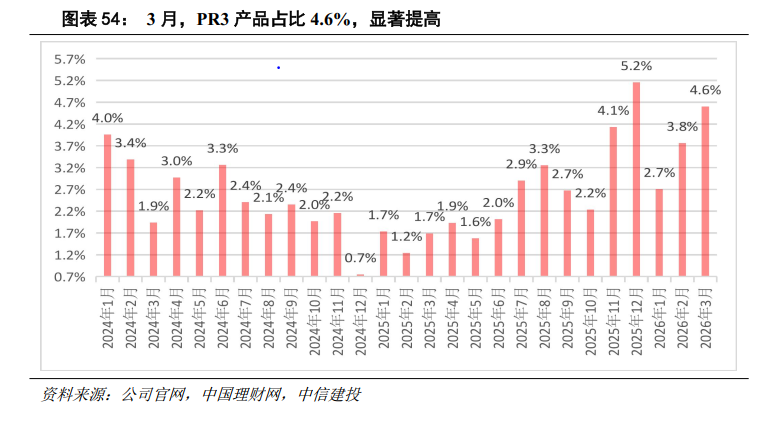

展望2026年,理财子混合类产品和权益类产品的规模和占比将稳步提高。主要原因是:其一、理财子年初以来加快了权益类产品和混合类产品的发行,带动规模和占比提高。本年年初以来,招银理财发行一只权益类产品;截至2025年3月底光大理财、农银理财总计发行了20只混合类产品。其二、居民风险偏好在提高,理财子增加PR3等高风险等级产品来适应客户需求的变动,混合类和权益类产品数量增加;2026年前3个月,样本理财子PR3产品数量占比在持续回升。其三、理财子需要积极参与权益市场,无论是参与定增、打新、战投等都需要有对应的混合类和权益类产品,政策也在积极引导中长期资金入市,同时发行混合类和权益类产品也有助于加快理财子投资策略向多资产多策略转型。

VIP复盘网

VIP复盘网