继续推荐货运铁路/集运/快递,底仓配置公路,左侧布局航空

4月,中东地缘局势在反复中趋缓,建议从防御转向攻防兼备的多维布局。1)继续推荐受益的货运铁路/集运,反内卷继续且可顺价的快递:进口煤价格上涨叠加公路运输成本攀升,有望催化“西煤东运”需求;4-5月出货旺季支撑需求韧性;电商快递全国范围加收燃油附加费,看好盈利修复行情。2)地缘局势扰动仍有不确定性,底仓配置公路。3)左侧布局回调充分、反内卷且顺价超预期的航空。

航空机场:航空顺价超预期、关注需求走势;港股机场盈利或提升

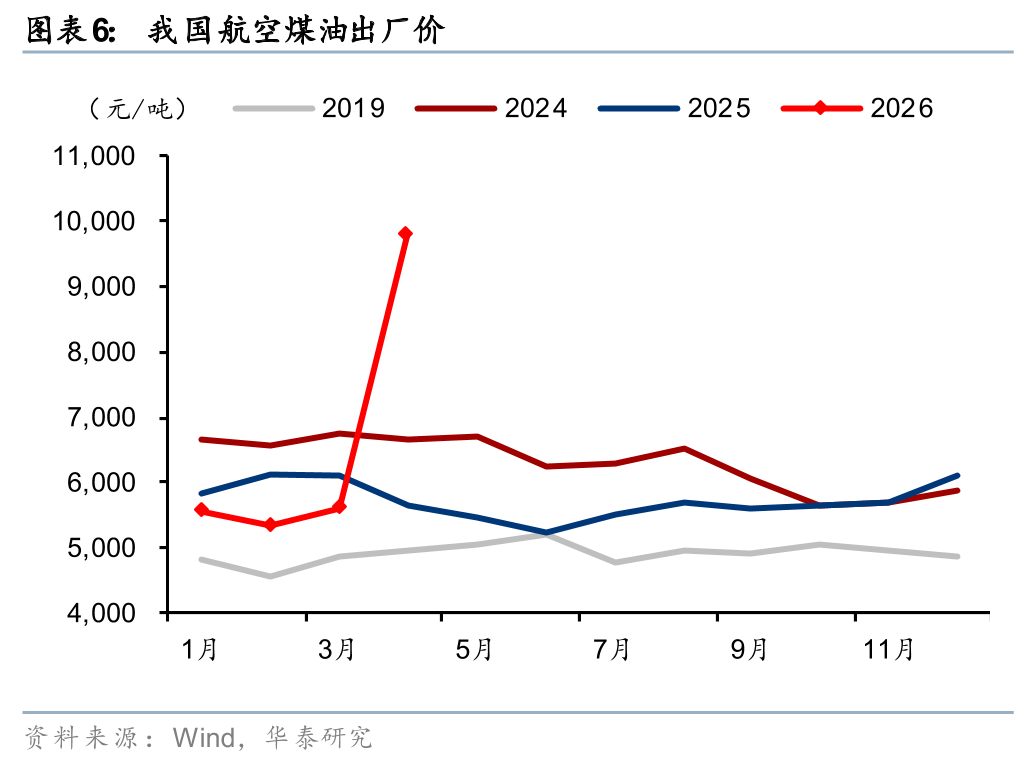

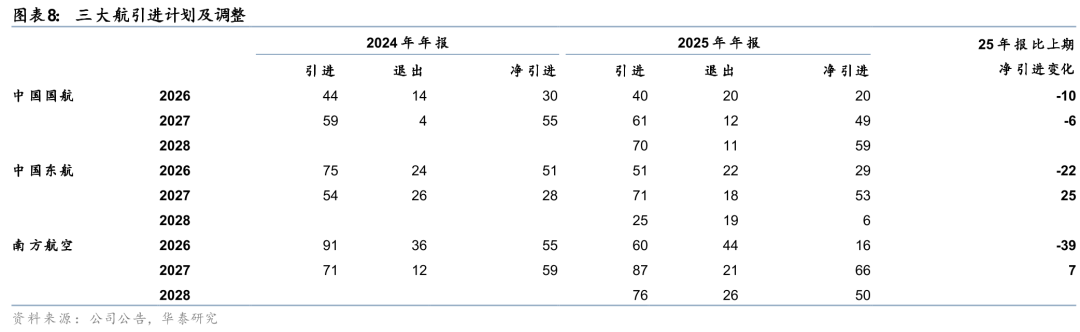

4月我国航空煤油出厂价格环比3月提升74%至9802元/吨,除发改委上调燃油附加费外,航司超预期地上调裸价,从而传导了大部分燃油成本。后续关注油价走势和出行需求的持续性。供给端,机队引进有望保持低位,根据三大航25年报,26年机队计划合计净引进65架,同增仅1.6%,并且相比24年年报,净引进计划下降71架,我们认为供需改善叠加行业“反内卷”,中长期行业收益水平有望底部改善。机场方面,港股机场公司25年仍陷亏损,但受益于流量持续增长以及资本开支较少,盈利或将进入提升周期。

航运:3月油运高位回落,集运环比走强,干散环比微增

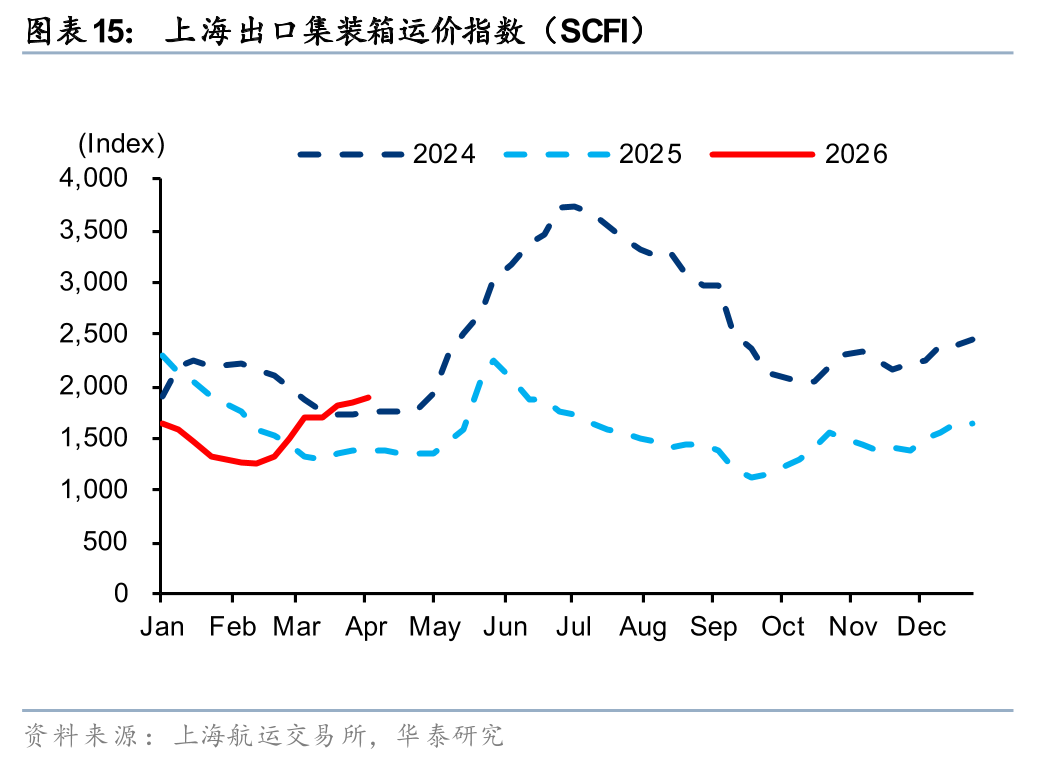

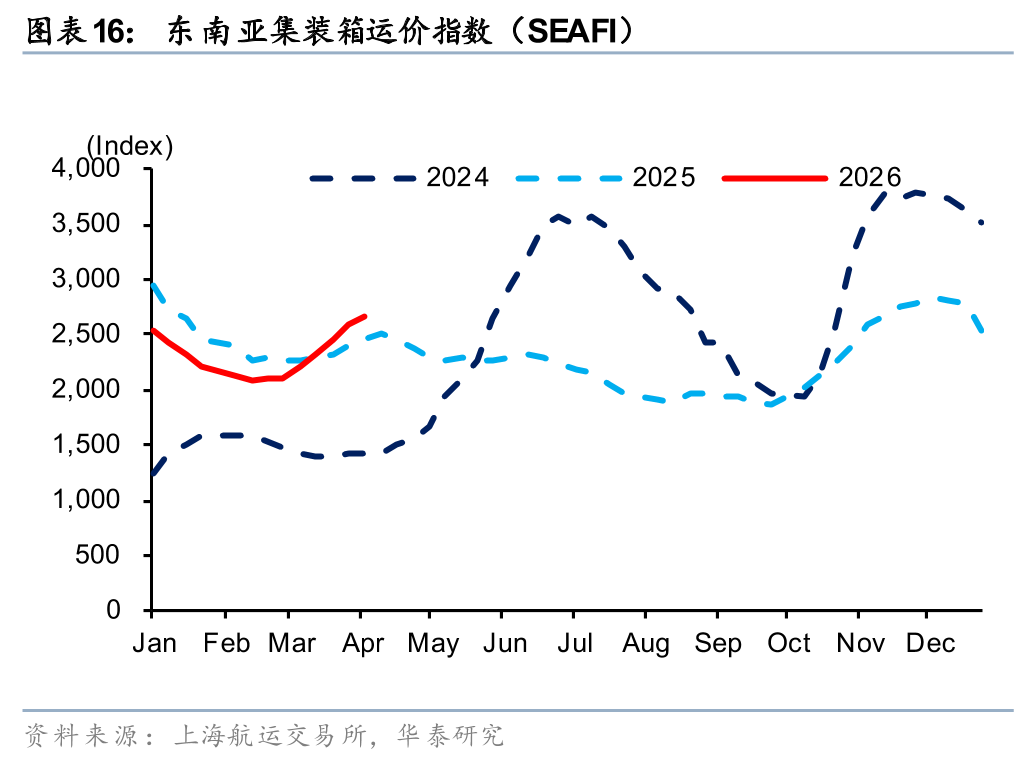

3月:1)油运:战争风险溢价影响边际走弱,运价在2月冲高后,高位回调,但整体运价仍处于历史高位。2)集运:伴随节后出口小旺季叠加地缘情绪影响,SCFI运价指数止跌回升,同环比走强。3)干散:3月市场供需整体平稳,受中东影响较小,运价环比微增。4)港口:3月节后出口回升,吞吐量同比增长,但环比下滑。展望4月,中东局势反复但情绪面影响边际减弱。我们预计油运/干散运价或维持震荡行情,集运因出口需求仍有韧性,运价同环比有望继续改善。

公路铁路:客运出行高景气,货运铁路受益地缘局势

1)公路:一季度货车通行量同比 3.7%,但3月下旬车流量增速回落,高油价下货车或选择走免费国道,导致出行降速。客运出行延续高景气,春假与清明连休进一步提振4月客流。地缘局势风险仍存不确定性,首选A股公路作为红利底仓。2)铁路:一季度铁路客流旺盛,清明假期铁路客运量同比 7%,居民出行意愿较高。3月大秦线量价两旺,3月日均货运量同比 6.4%,综合运价上调1分/吨公里。4月例行检修后,地缘冲突导致进口煤涨价、公路成本上行有望进一步提振“西煤东运”需求。

物流:电商快递全国性加收燃油附加费,看好盈利修复行情

1)快递:年初以来件量稳健增长,企业价格延续环比改善趋势,反内卷成果维持较好。3月,电商快递全国性加收燃油附加费,有望顺价传导油价成本压力。我们持续看好电商快递板块盈利修复行情。2)跨境物流:运价近期上涨明显,燃油成本传导效果或较好。3)危化品物流:地缘冲击放大油品、甲醇等品类价格波动,中长期安全保供需求或带动仓储出租率与租金改善。4)大宗供应链:能源化工品供给端扰动放大盈利波动,中期维持对大宗供应链板块中性偏乐观。

风险提示:经济增长放缓,贸易摩擦,油汇风险,竞争恶化。

航空:顺价超预期,关注需求走势;中长期景气底部向上不变

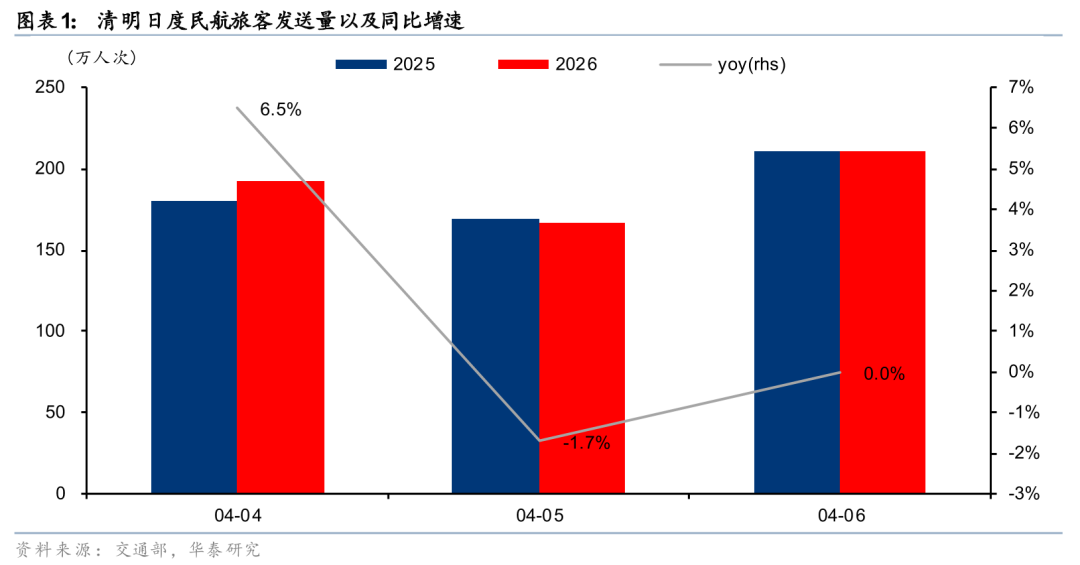

清明假期民航旅客量小幅增长。据交通部数据,26年清明假期(4/4-4/6,下同)民航发送旅客量日均190万人次,同比增长1.6%,同比增幅相比全社会跨区域人员流动量的5.6%较小,我们认为主要由于航班量增速较低。根据飞常准数据,清明假期航班量同比提升仅0.3%,或由于清明假期华南等区域受强对流天气影响较大。

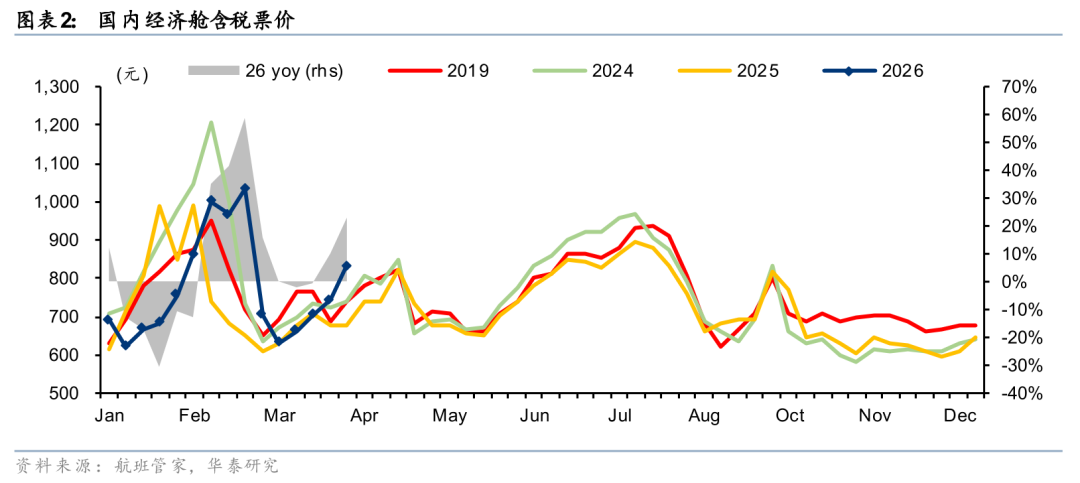

清明假期票价同比表现较为强势。虽然民航旅客发送量涨幅较小,但票价表现亮眼,根据航班管家数据,国内航线含油票价第15周(4/6-4/12)均价830元,环比 11.8%,同比 22.7%,或主要由于春假与清明假期衔接拉动民航出行需求,叠加燃油附加费上涨前集中购票;并且清明假期国内航线含油票价同比增长13.2%。

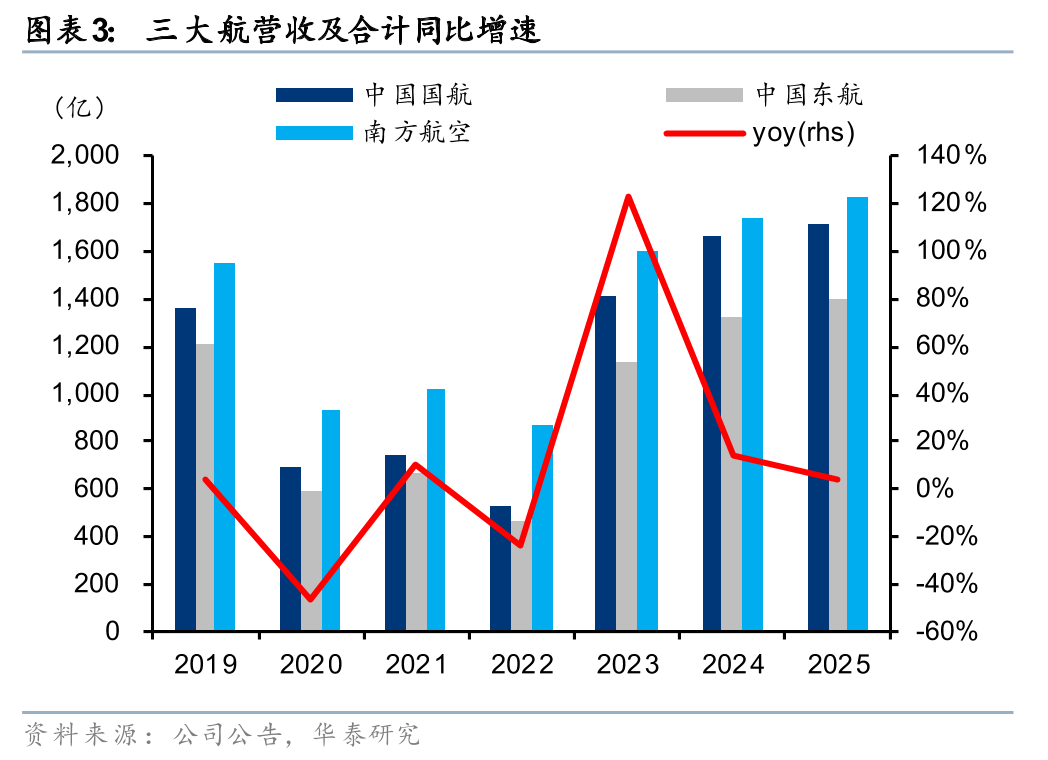

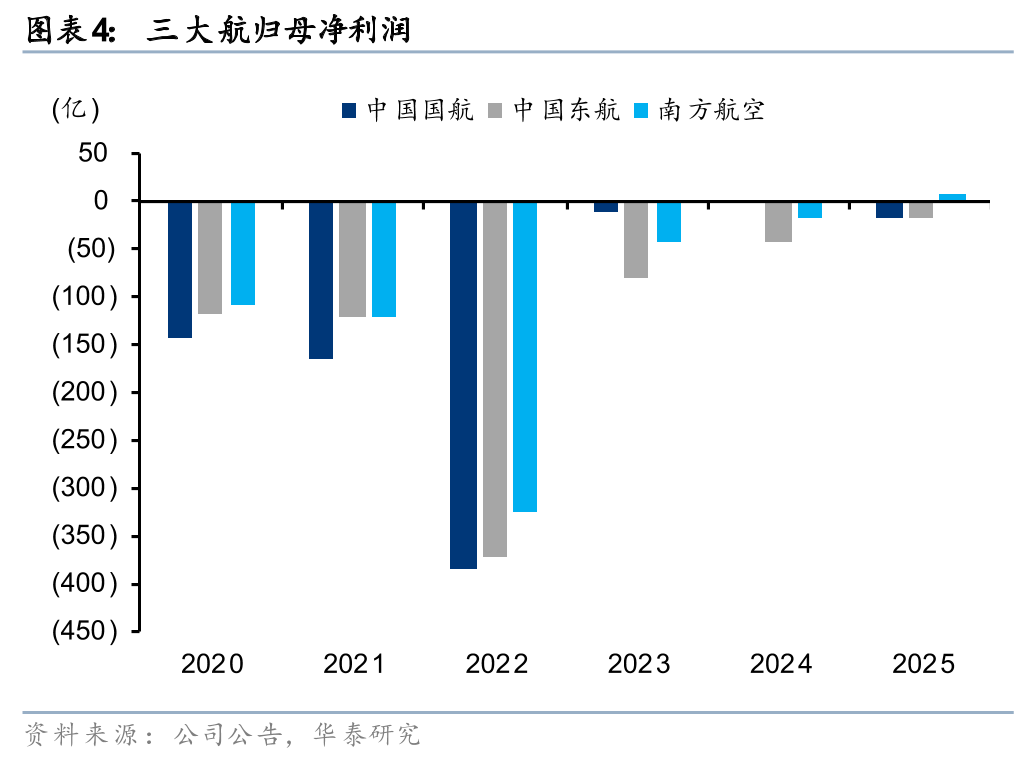

三大航25年盈利进一步改善。三大航(中国国航、中国东航、南方航空,下同)2025年供给同增5.5%,客座率表现较好,同比提升2.1pct至84.4%,不过单位客公里收益水平同降3.5%,收益水平仍承压,合计营收4937亿,同比提升4.4%。成本费用方面,受益于航空煤油出厂价全年均价25年同降9.4%,以及人民币兑美元升值2.2%改善财务费用(24年为美元兑人民币升值1.5%),三大航合计归母净亏损25.5亿,亏损额同比缩窄58.7%。

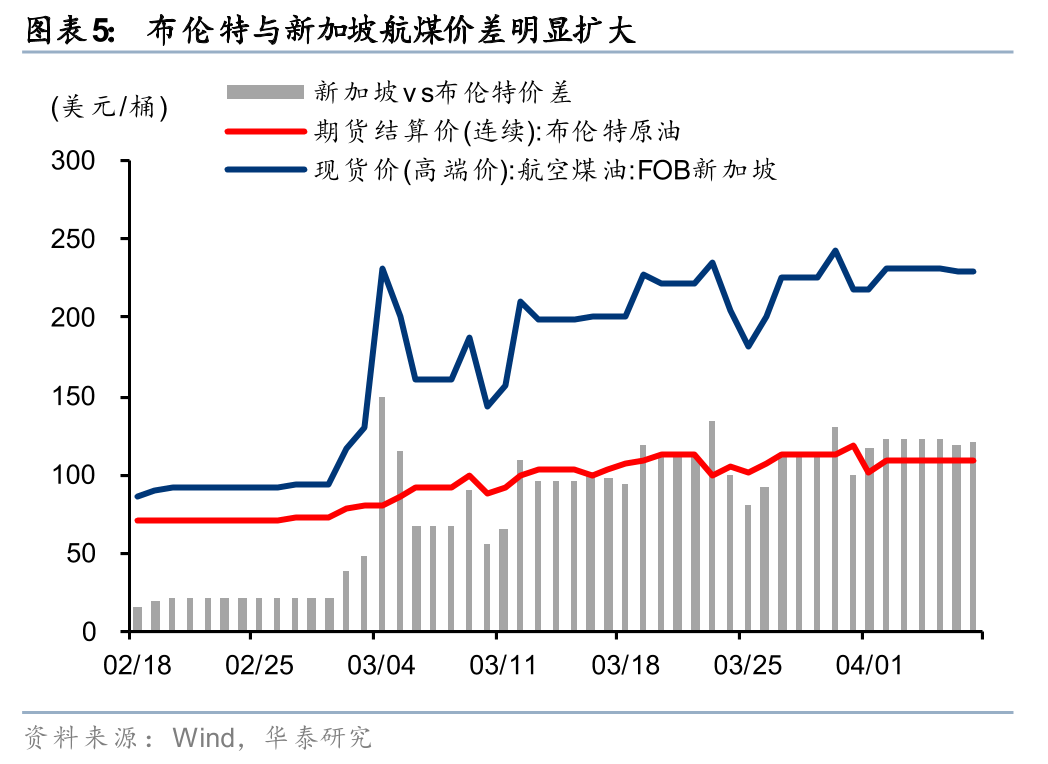

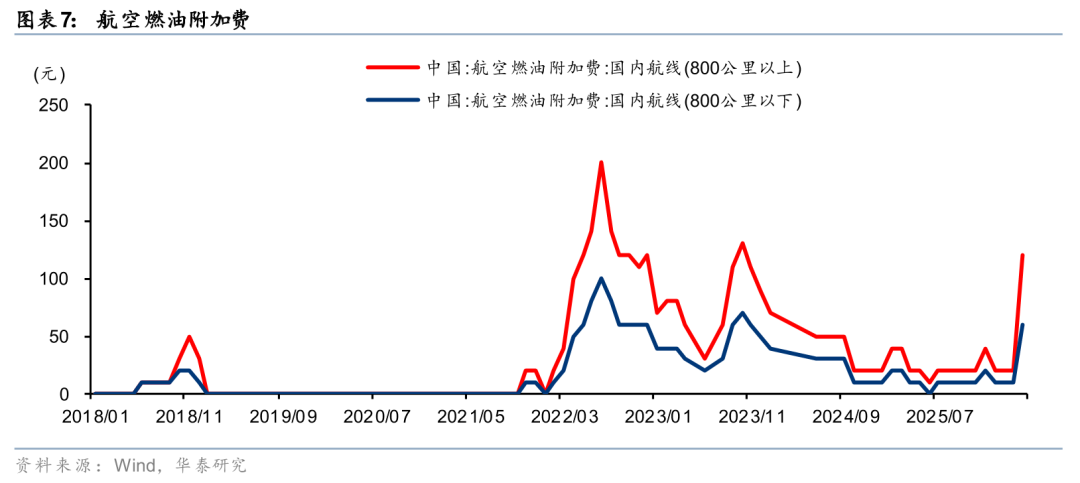

4月燃油成本大幅提升,成本传导效果超预期。中东局势升级后,国际油价大幅上涨,并且对于航空煤油而言,新加坡航煤离岸价涨幅更大,使得4月我国航空煤油出厂价格环比3月提升74%至9802元/吨,造成我国航司较大燃油成本压力。在4月航煤出厂价提升的同时,我国国内航线燃油附加费4月5日起,800公里以下提升至60元(上调50元)、800公里以上提升至120元(上调100元),此外,航司超预期地上调裸价,从而传导了大部分燃油成本。不过需关注燃油附加费大幅上涨后的需求走势。

关注后续油价走势和出行需求的持续,看好行业中长期景气底部向上。短期关注伊朗局势以及国际油价,尤其需进一步跟踪布伦特和新加坡油价价差走势,也需关注超预期顺价后,需求的持续性。供给端,机队引进有望保持低位,根据三大航25年年报,26年共计划净引进65架飞机,同比增速仅1.6%,并且相比24年年报,净引进计划下降71架,或由于上游供应商产能提升受阻。需求端在公商务回暖、出入境游快速增长、银发经济、家庭出游、学生春/秋假等因素推动下,有望持续良好表现。我们认为供需改善叠加行业“反内卷”,中长期行业收益水平有望底部改善。

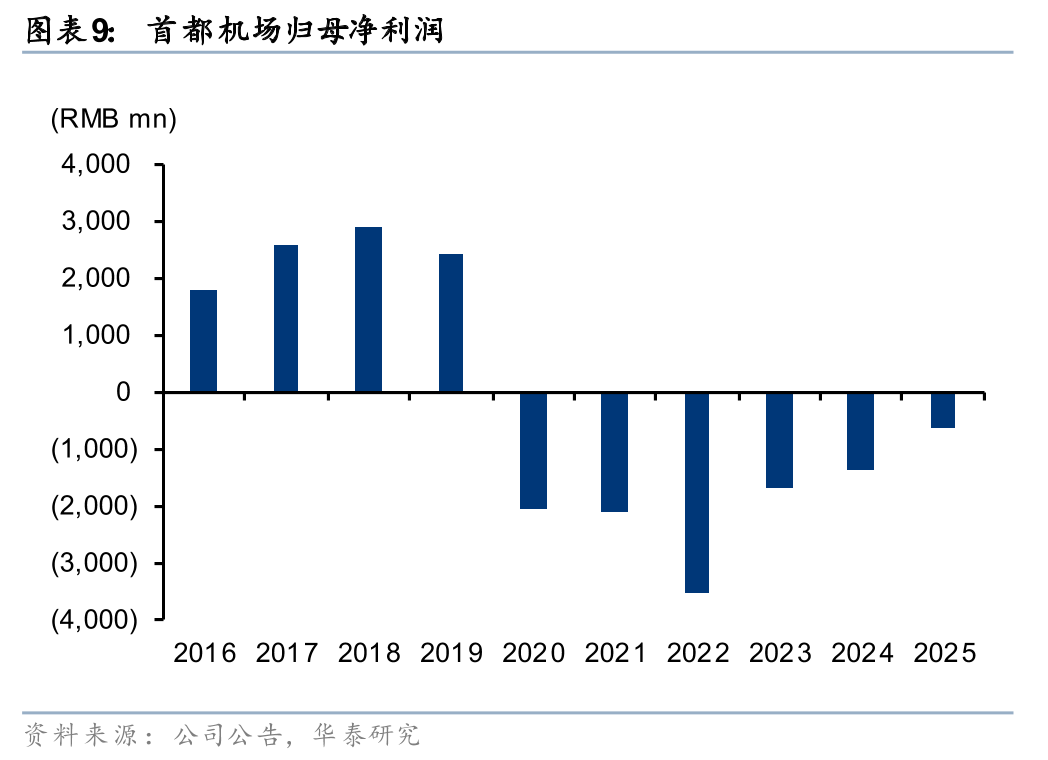

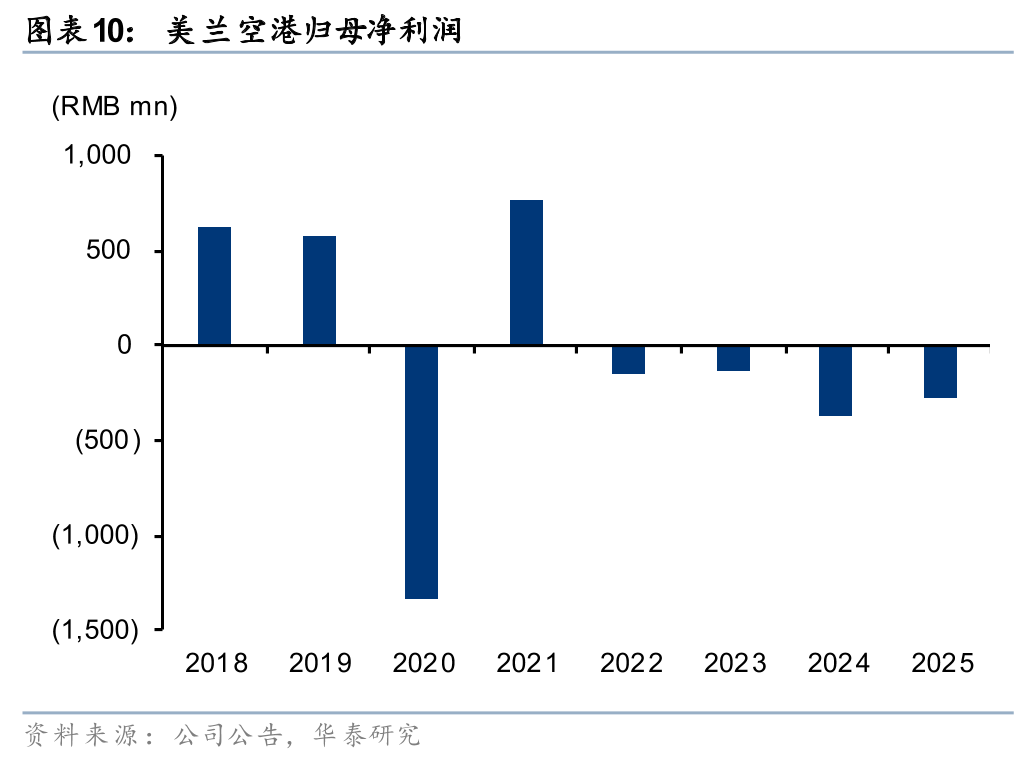

机场:港股公司25年仍亏损,但盈利有望进入提升周期

港股机场公司25年仍陷亏损。港股机场公司披露25年业绩,首都机场归母净亏损6.30亿元,亏损同比缩窄54.7%;美兰空港归母净亏损2.79亿元,亏损同比缩窄26.9%。虽然二者亏损额同比有不同幅度收窄,但疫后港股机场公司盈利恢复相比A股机场公司较慢。其中首都机场受大兴机场分流影响,流量恢复节奏受限,25年旅客吞吐量7074万人次,同增5.0%,但仅恢复至19年同期的71%;美兰空港25年旅客吞吐量同比小幅下降0.2%,且21年底T2航站楼投产后,公司仍处于产能爬坡阶段。

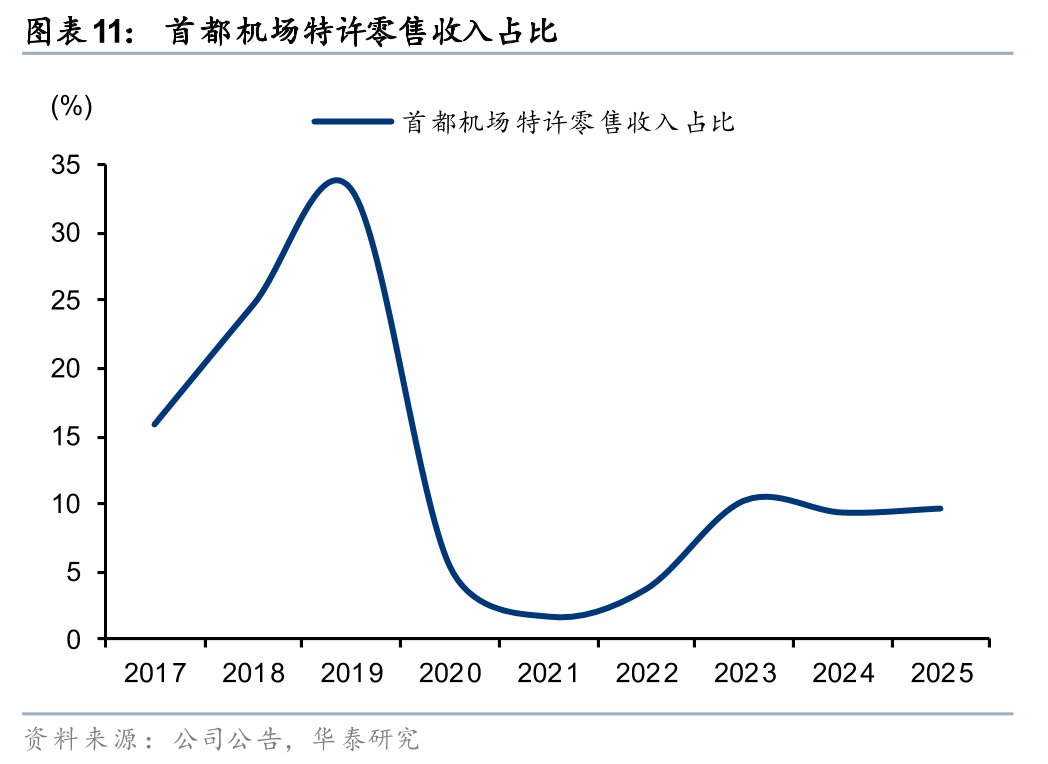

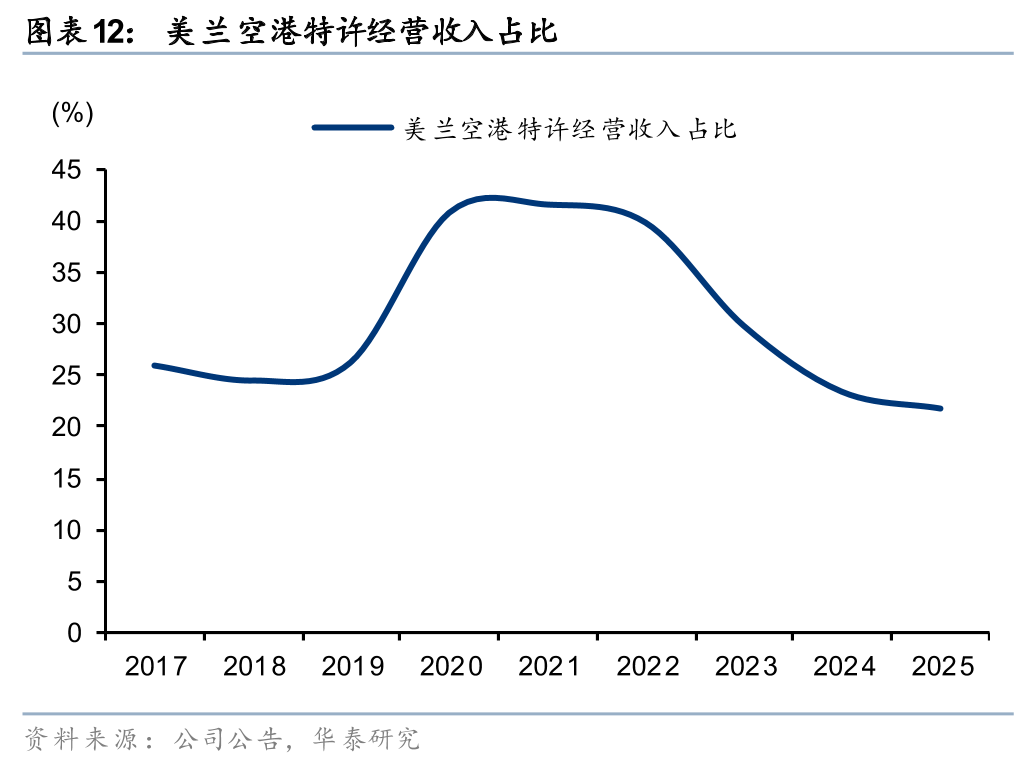

特许经营业务未见明显好转。首都机场和美兰空港25年仍亏损,另一重要原因在于免税、广告等非航业务有待进一步回暖。首都机场非航业务25年营收同增1.3%至28.61亿,分项中特许经营零售收入占比为9.6%,占比维持较低水平,相比19年的33.2%下降明显;美兰空港整体流量变现能力仍较弱,其中特许经营权收入同降14.0%至4.36亿,占比营业收入21.7%,相比高点41.6%下降19.9pct,免税和广告等业务或均承压。

关注处于产能爬坡周期且资本开支较少的机场公司。整体来看,我们认为港股机场公司盈利将进入提升周期,提升斜率需关注免税客单价回暖节奏。

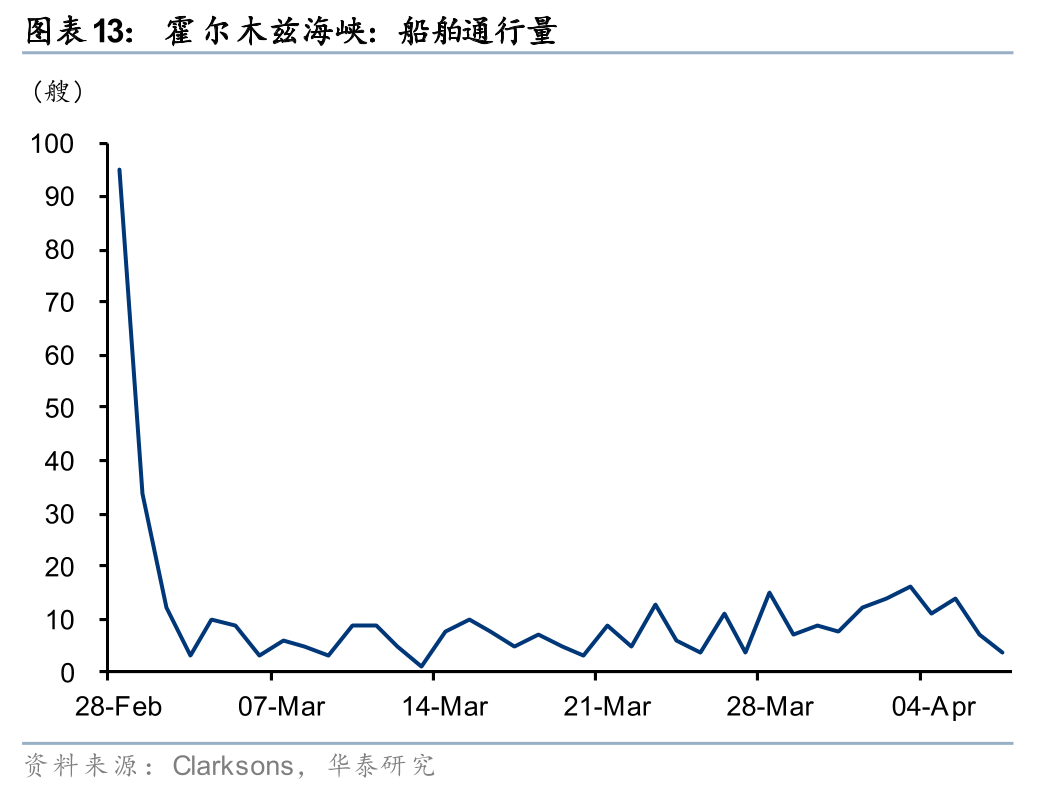

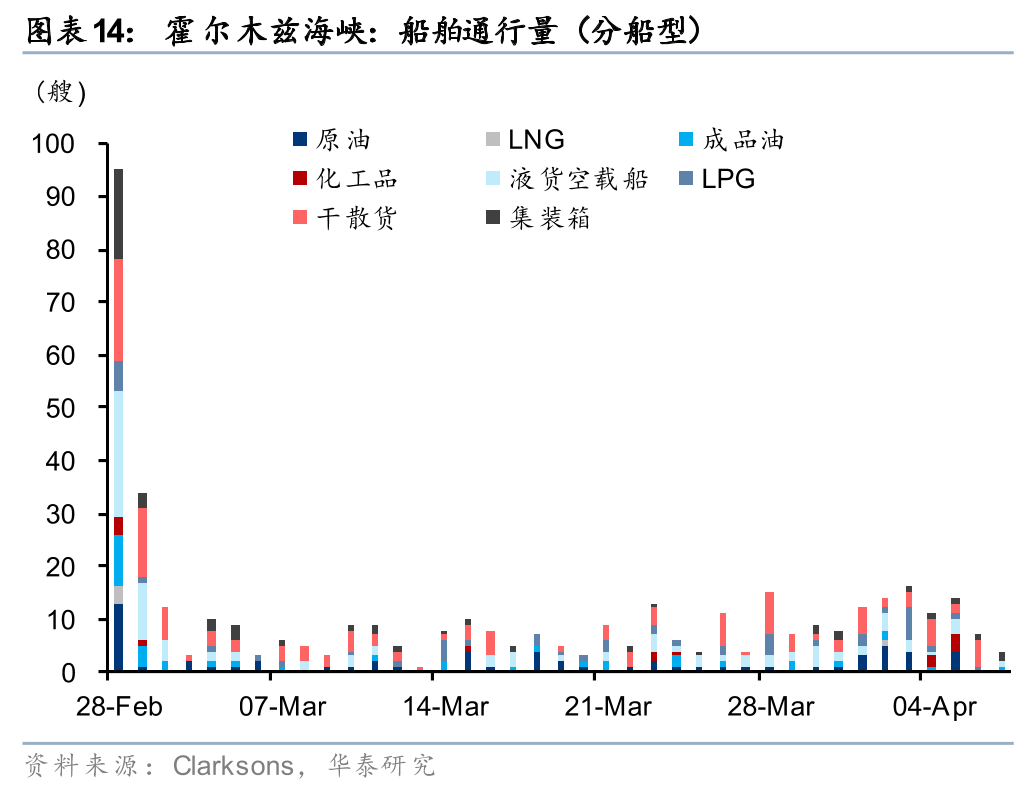

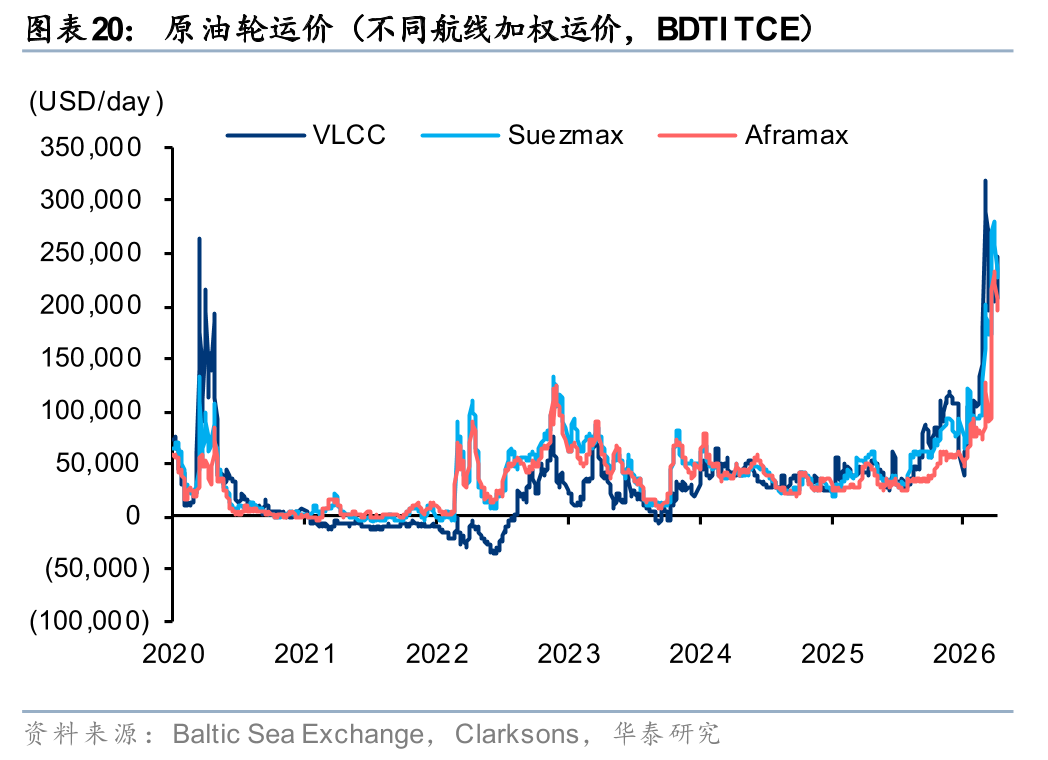

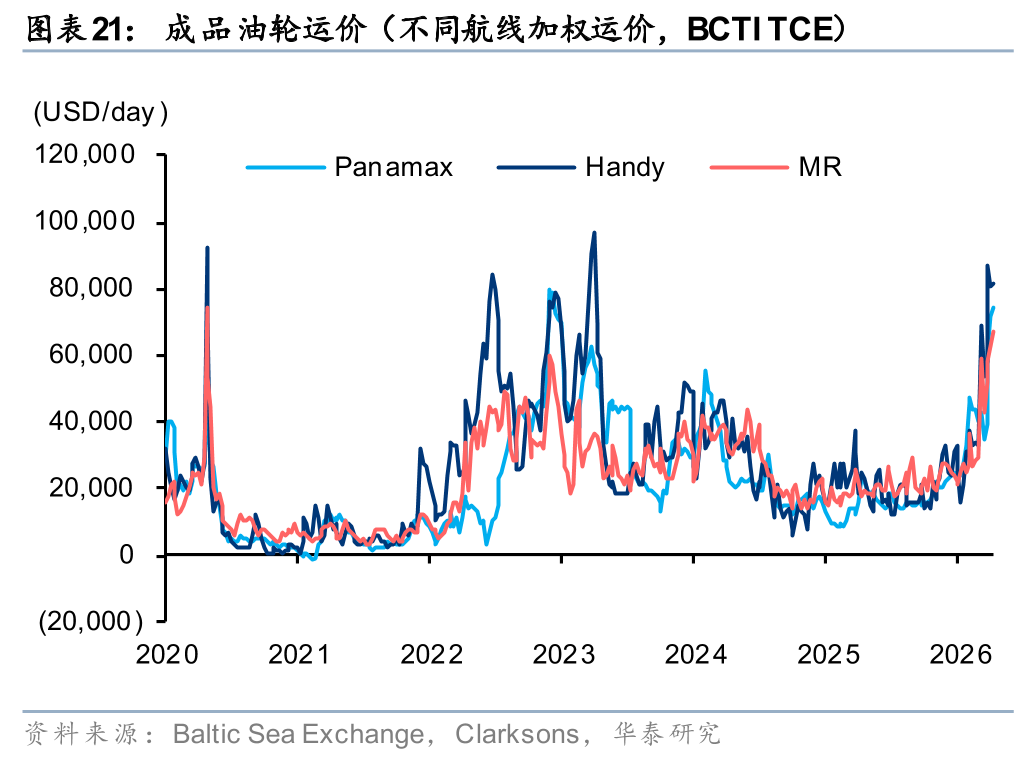

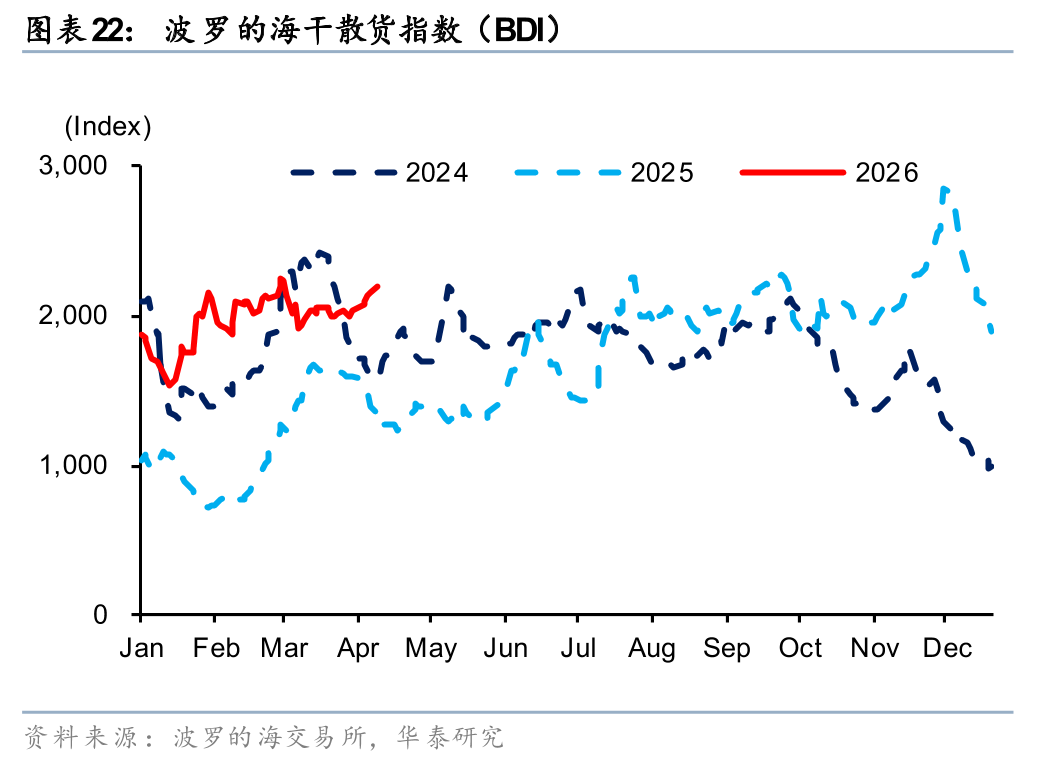

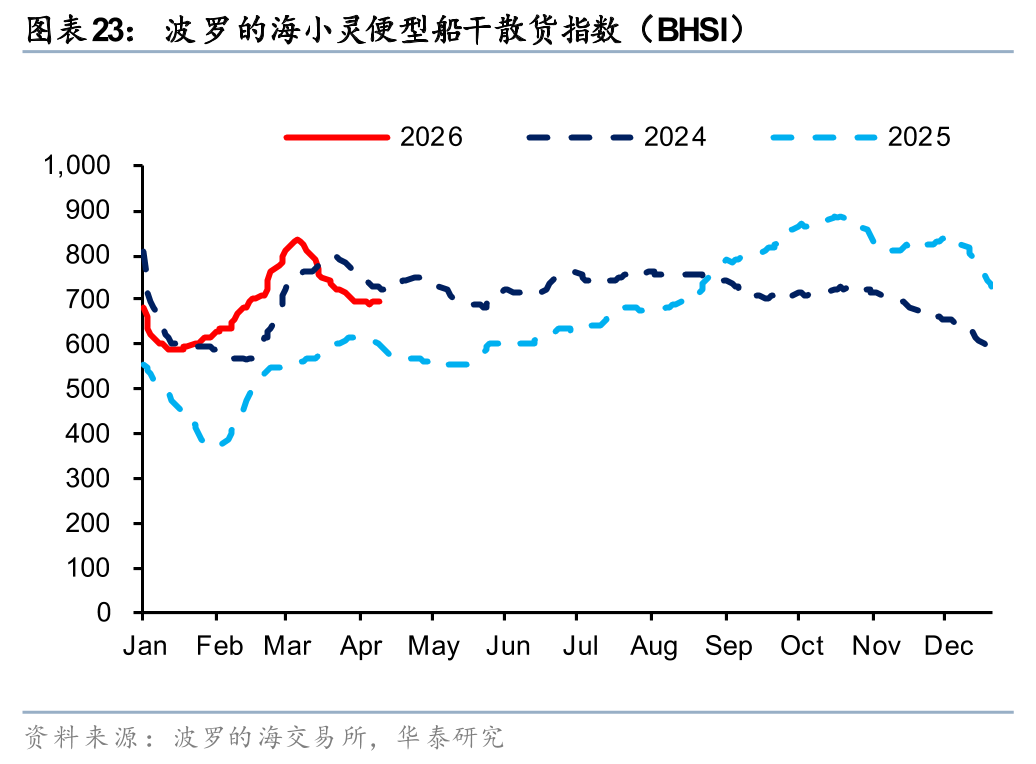

航运:霍尔木兹海峡通航受限,油运运价高位回落

1)油运:中东局势反复,运价波动加剧。运价在2月经历冲突爆发导致极端风险溢价,3月以来运价高位回落,但仍处于历史高位。2)集运:3月逐步进入节后出口小旺季叠加地缘情绪影响,运价呈现止跌回升迹象;3)干散:3月受地缘情绪带动,运价上涨,中东局势对干散货量影响较小。

根据Kpler数据,2月28-4月12日,霍尔木兹海峡日均船舶通行量为11艘,较地缘冲突升级前大幅下降(2月27日船舶通行量为141艘)。其中,原油轮/成品油轮/化学品船/LNG船/集装箱船/干散货船日均通行量为2/1/0/0/1/3艘(1月1日-2月27日日均通行量为18/21/11/5/21/20)。

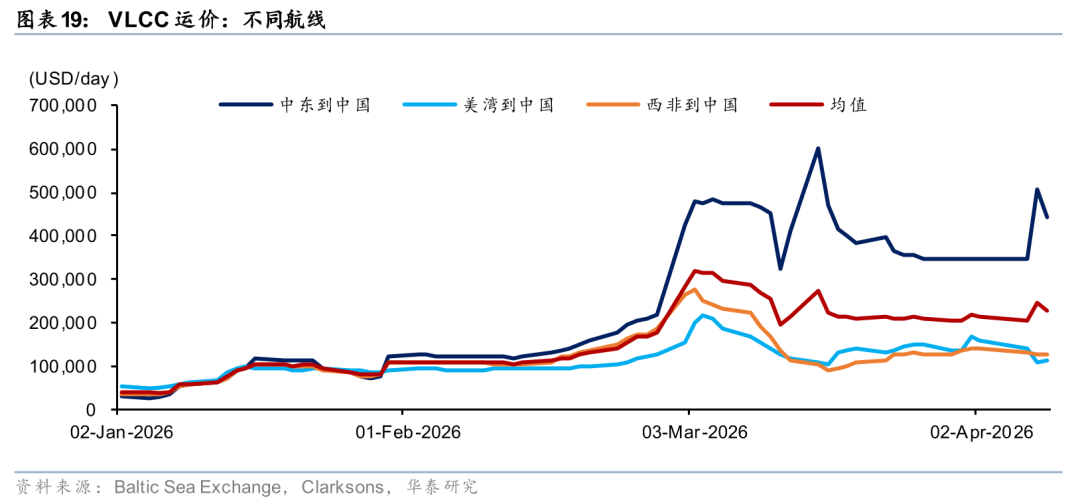

油运:3月BDTI/BCTI均值同比 221%/ 119%,环比 75%/ 90%。其中,BDTI VLCC/Suezmax/Aframax/MR运价均值同比 484%/ 329%/ 335%/ 149%,环比 94%/ 101%/ 77%/ 74%。自3月以来,地缘冲突对战争风险溢价影响逐步减弱;基本面角度,通航受限导致中东原油出口量下滑使得全球货量需求走弱,运价呈现高位回落趋势,但整体价格仍处于历史高位。

截至4月13日,BDTI VLCC运价(全球不同航线加权)为22.7万美金/天(2月27日运价为17.7万美金/天)。其中,VLCC西非至中国/美湾至中国航线运价为12.5万/11.3万美金/天(2月27日运价为18.9万/12.5万美金/天)。展望4-5月,若通航持续受限,我们预计运价或维持当前位置震荡;若通行恢复,伴随货量回升和补库需求,运价有望启动新一轮上涨行情。

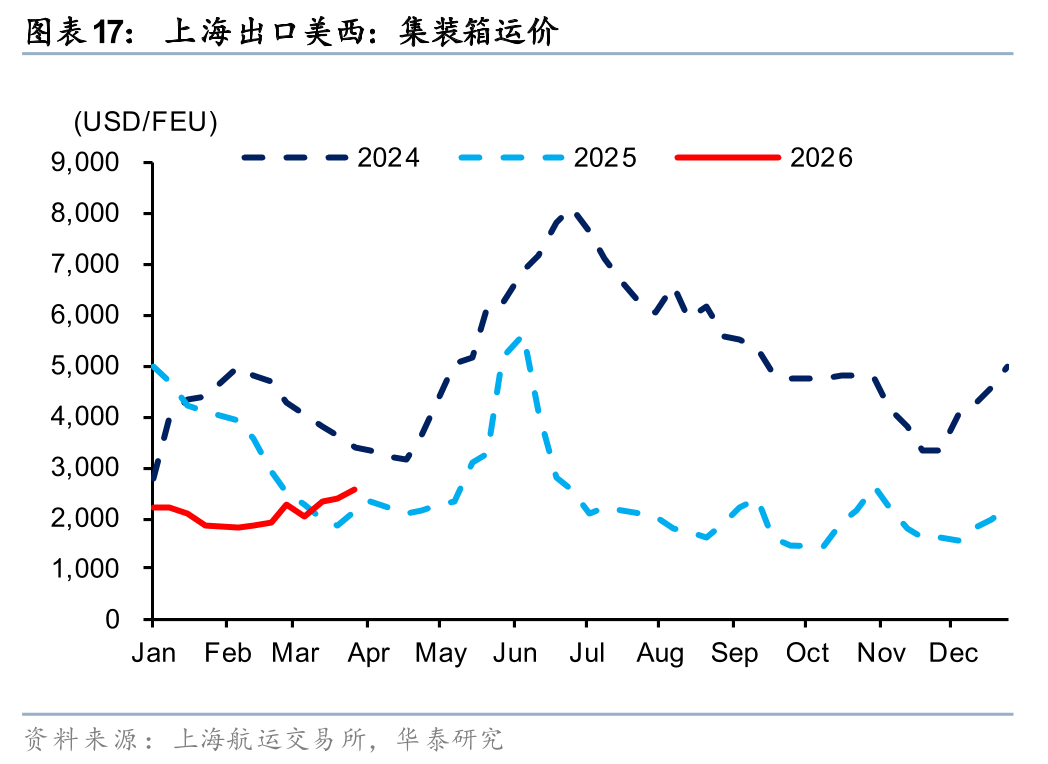

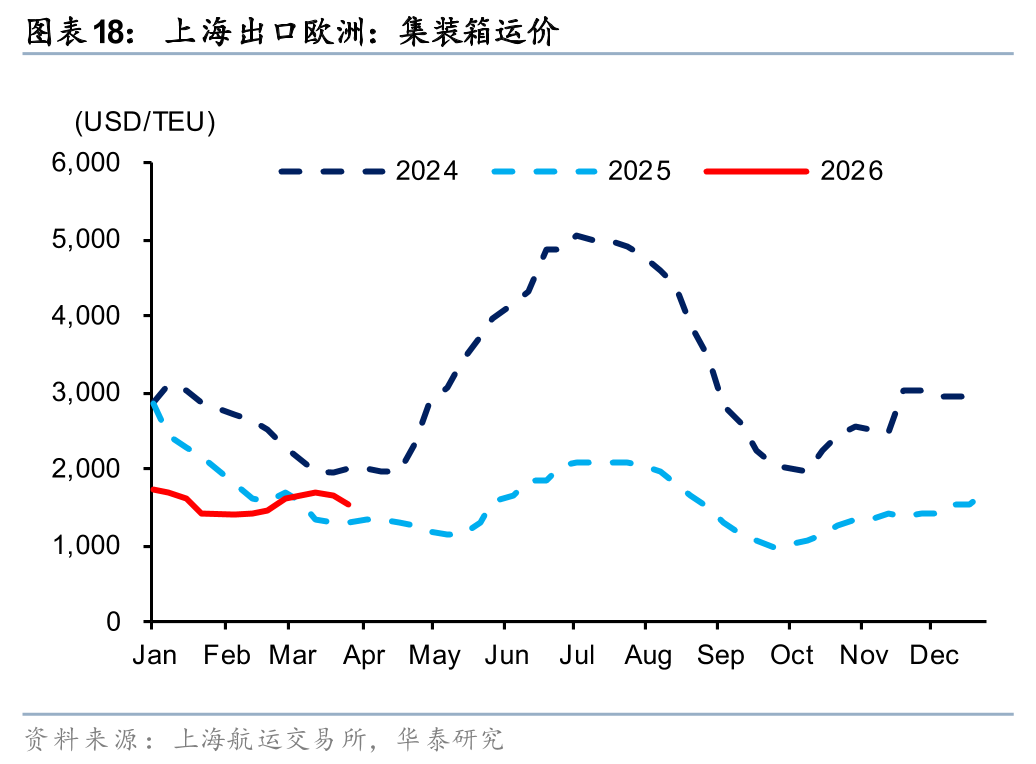

集运:3月因传统节后出口小旺季叠加地缘扰动影响,各航线运价均呈现止跌回升态势。3月SCFI/CCFI/SEAFI均值同比 25%/-6%/-0.2%,环比 31%/ 1%/ 8%。其中,欧线/地中海线/美西线/美东线运价均值同比 16%/ 16%/ 4%/-3%;环比 14%/ 15%/ 18%/ 15%。新兴市场航线,中东/西非/南美线运价均值同比 199%/-6%/-4%;环比 180%/ 13%/ 83%。

展望4-5月,中东局势仍存反复,通航尚未有明确恢复进展。2月28日以来,船公司陆续宣布暂停中东及红海航线,改道好望角,将导致航程拉长、船舶周转效率下降。需求方面,我们认为短期出口需求有望维持韧性,我们预计4-5月运价同环比有望进一步上涨。

干散:3月BDI/BHSI均值同比 34%/ 33%,环比 0.3%/ 13%。干散运价同比上涨主因上年同期低基数,3月运价环比小幅上涨主因地缘情绪面推动。展望4-5月,干散货贸易线路主要集中在澳大利亚、巴西、加拿大、南非、印度等矿石资源国运往亚洲国家,受中东航线影响较小,我们预计4-5月运价或维持当前位置震荡。

物流:电商快递全国性加收燃油附加费,看好盈利修复行情

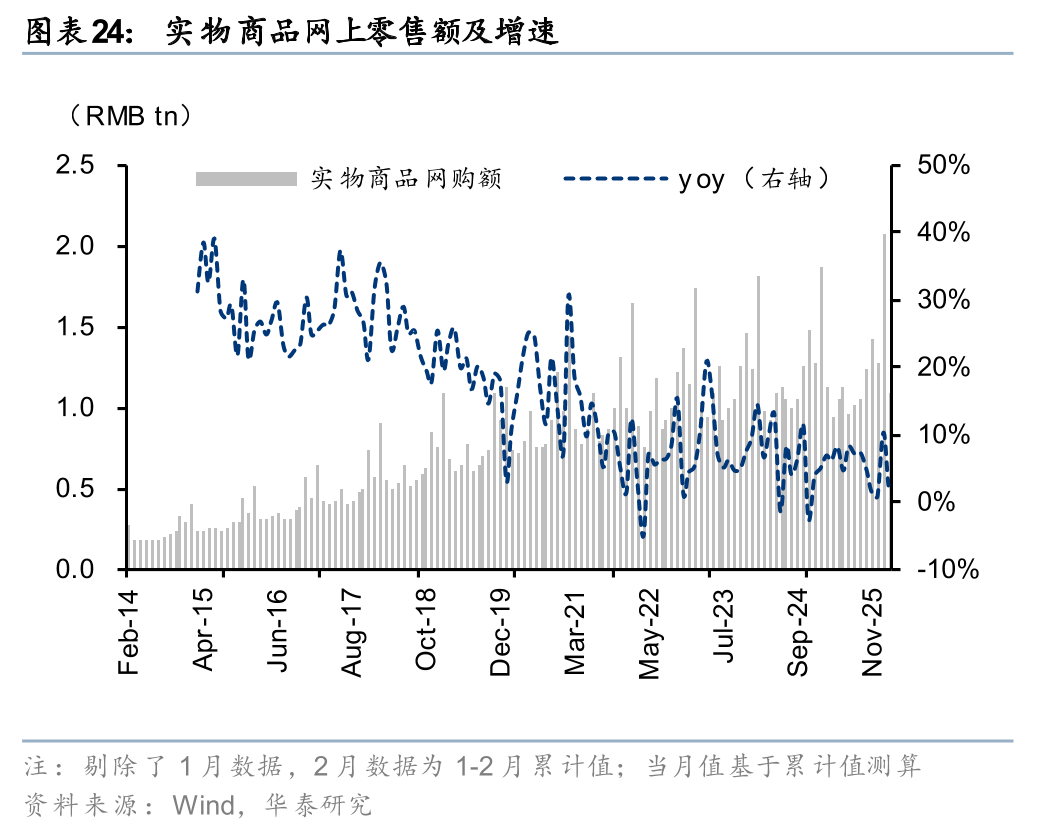

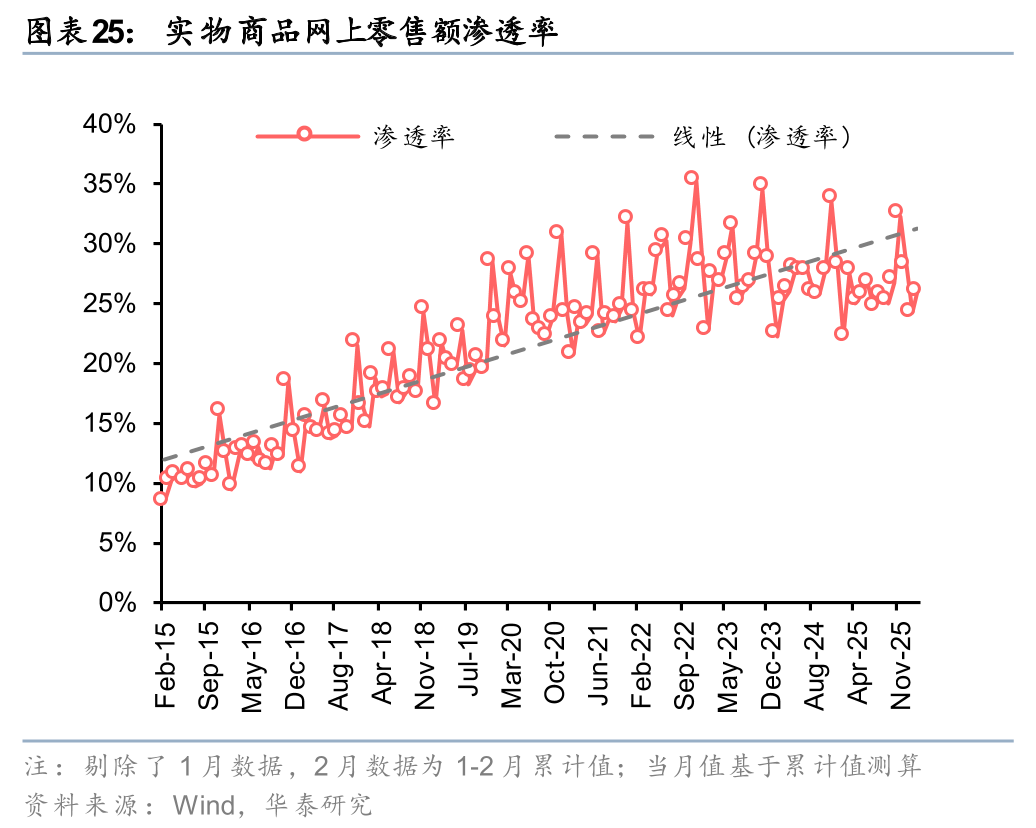

年货节拉动1-2月线上消费,但春节后消费动能偏弱。3月,社零总额同比 1.7%(1-2月:同比 2.8%),商品零售额同比 1.5%(1-2月:同比 2.5%),春节后消费动能偏弱、叠加今年春节较晚,3月增速偏弱。一季度,社零总额同比 2.4%(4Q25:同比 1.6%),商品零售额同比 2.2%(4Q25:同比 0.3%),环比4Q25均有改善。3月,网上商品零售额(原“实物商品网上零售额”)同比 2.5%,较1-2月(同比 10.3%)明显放缓,与整体社零趋势一致。一季度网上商品零售额同比 7.5%,环比4Q25(同比 2.3%)明显改善。一季度网上零售额占社会消费品零售总额的比重为24.8%,同比 1.2pct,或因年货逐渐线上化。

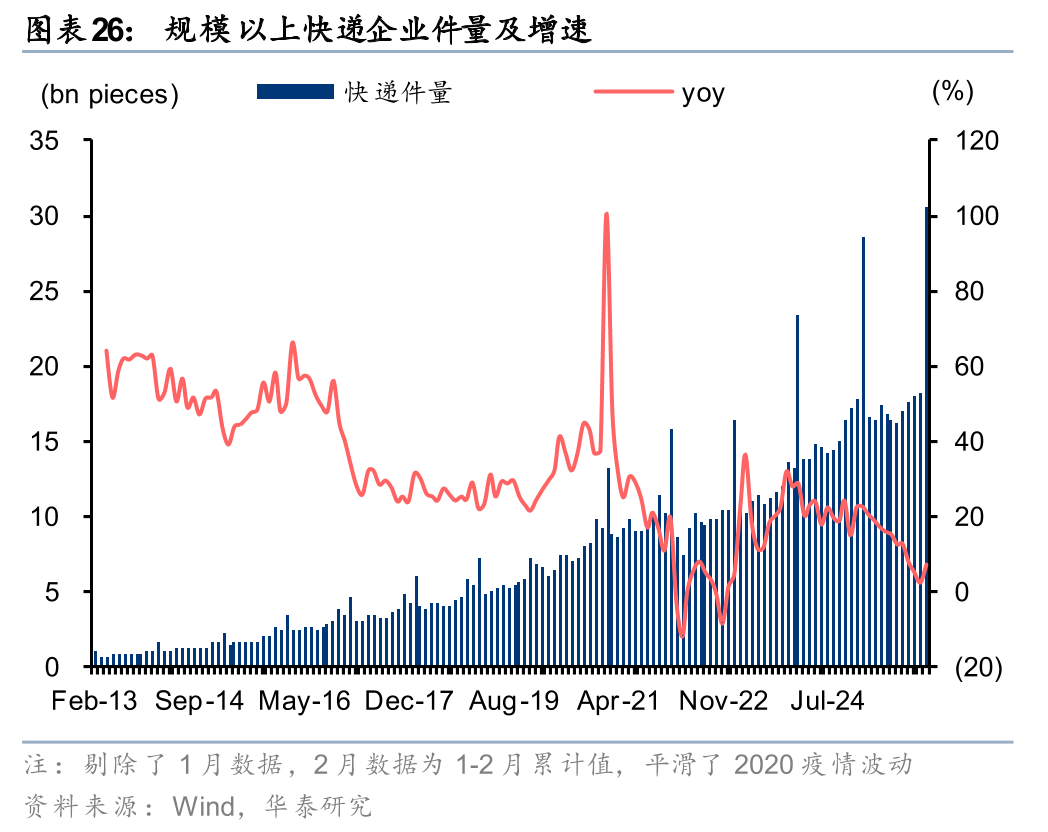

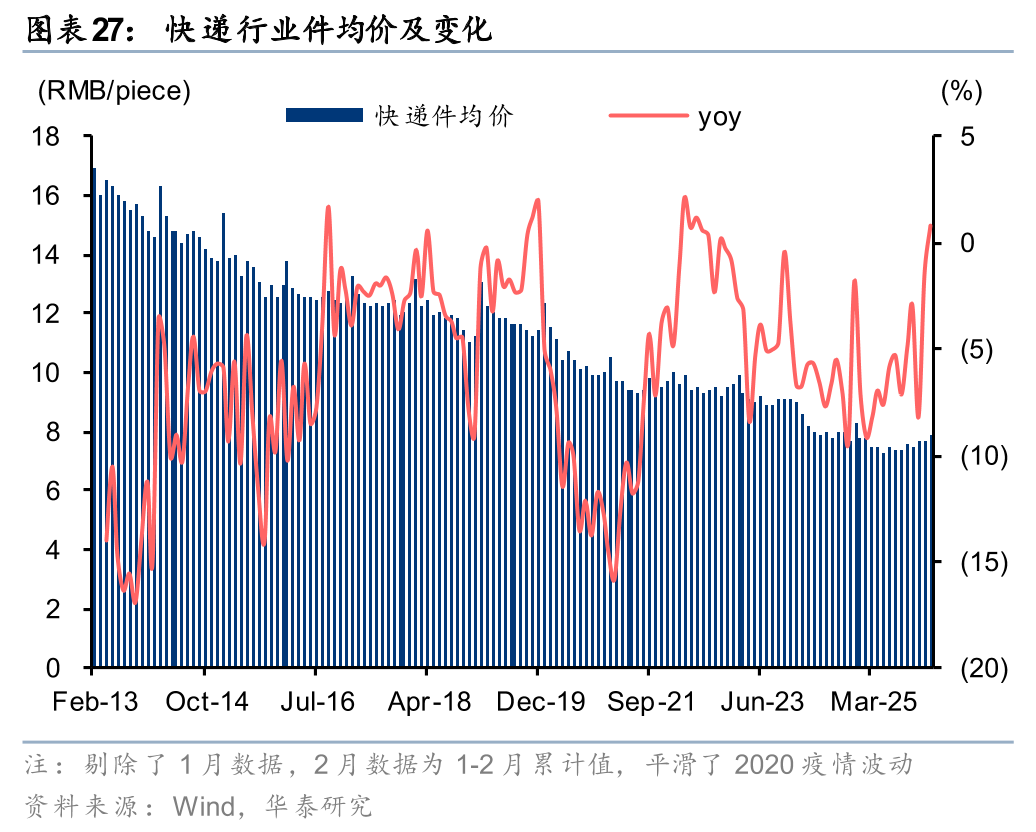

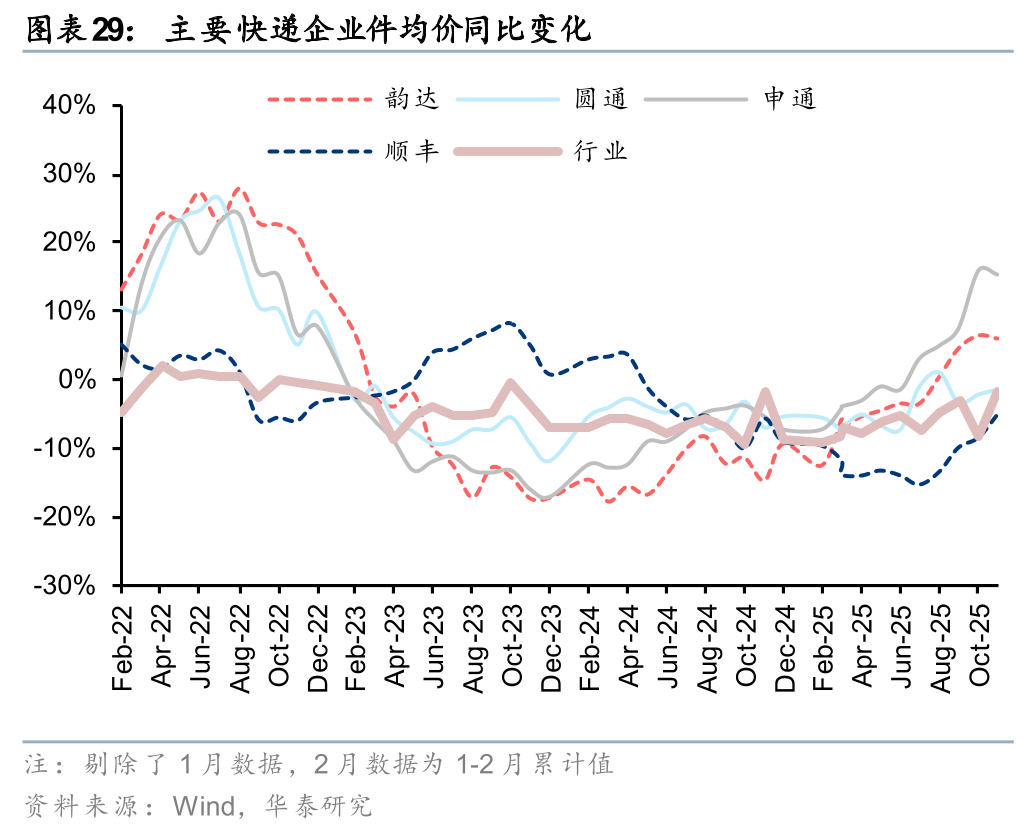

年初以来件量稳健增长,反内卷成果维持较好。据国家邮政局,1-2月,快递行业件量同比 7.1%,较4Q25(同比 5.0%)修复,但慢于25全年增速(同比 13.6%)和邮管局对26年全年预测值(同比 8%)。1-2月,件均价同比增长0.8%/上涨6分,较25年12月环比上涨2毛,环比涨幅较高主因春节期间人手不足、配送成本高、快递费季节性上涨。反内卷涨价以来,价格表现稳定,核心产粮区浙江省和广东省快递1-2月件均价分别同比 1.1%/ 11.6%。据交通运输部,3月揽收/派送量累计估算同比/4月截至12日,往后展望,3月截止30日,快递揽收/派送件量分别同比 3.3%/ 3.6%,邮政局预计3月件量同比 4%、收入同比 6.5%,我们估算3月件均价同比持平。(数据来源:国家邮政局、交通运输部)

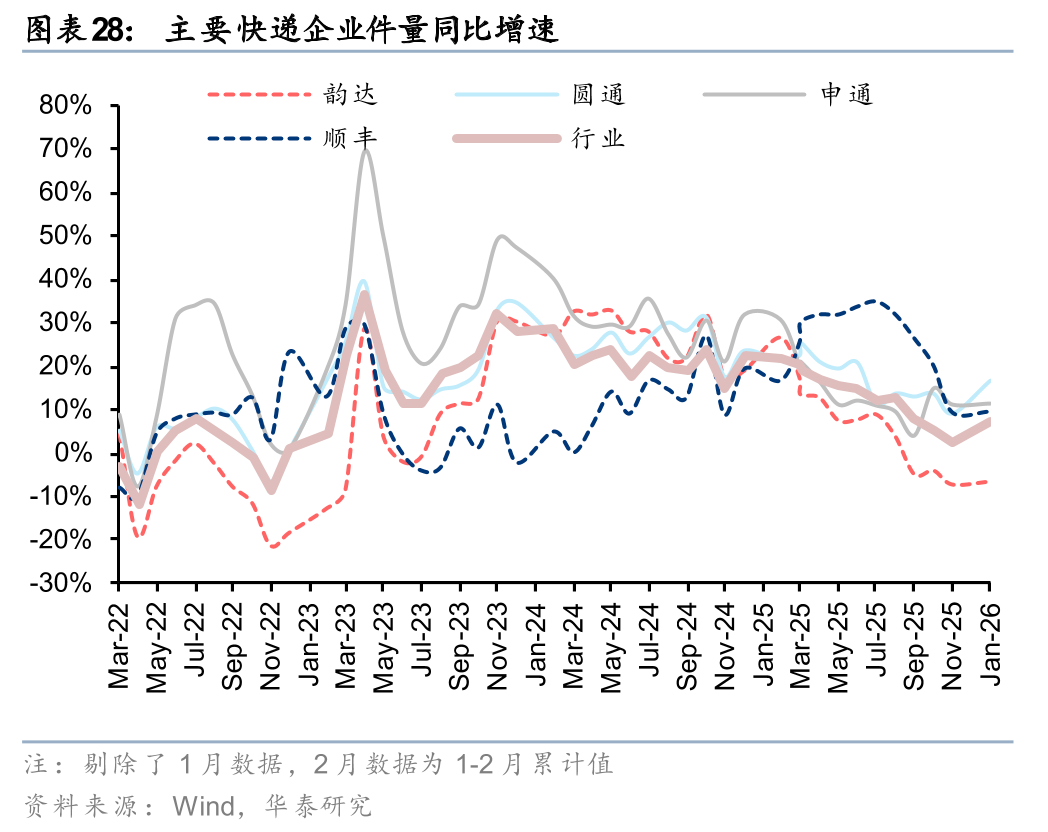

一季度,电商快递价格环比稳定,反内卷成果维持较好。一季度,件量同比增速:申通(14.4%)>圆通(12.7%)>顺丰(4.7%)>韵达(-6.0%), 件均价同比增速:申通(14.4%)>韵达(9.8%)>顺丰(1.0%)>圆通(-1.5%)。电商快递1Q26件均价环比4Q25:韵达( 3分)、申通( 2分)、圆通(持平),反内卷成果较为稳定。电商快递中,圆通件量增速自25年9月以来持续高于行业,价格同比降幅稳定;韵达主动放弃低价件,延续件量同比下滑、单价改善趋势;申通合并丹鸟,量价表现均亮眼。此外,顺丰件量结构持续调优、价格从同比下降到同比正增长(1Q26/4Q25: 1.6%/-7.9%),“增益计划”效果逐步体现。

持续看多电商快递。近日,全国多地区电商快递宣布加收燃油附加费,电商快递有望顺价传导高油价带来的成本压力。年初以来社保持续推进、合规经营监管要求下,“产粮区”延长封盘、非产粮区接力涨价,全年盈利修复确定性持续提升。个股角度,首选量、利都受益的龙头部电商企业:1)量:涨价后绝对价差收窄,头部性价比更优;2)利:头部企业26年预期件量增速更高,更显著的规模效应带来的单票成本降幅更大,盈利释放空间及确定性更大。此外,行业底价建立后,件量增速放缓,加速行业格局分化,头部企业长期胜率更高。此外,我们继续推荐受益海外电商高增的相关公司。

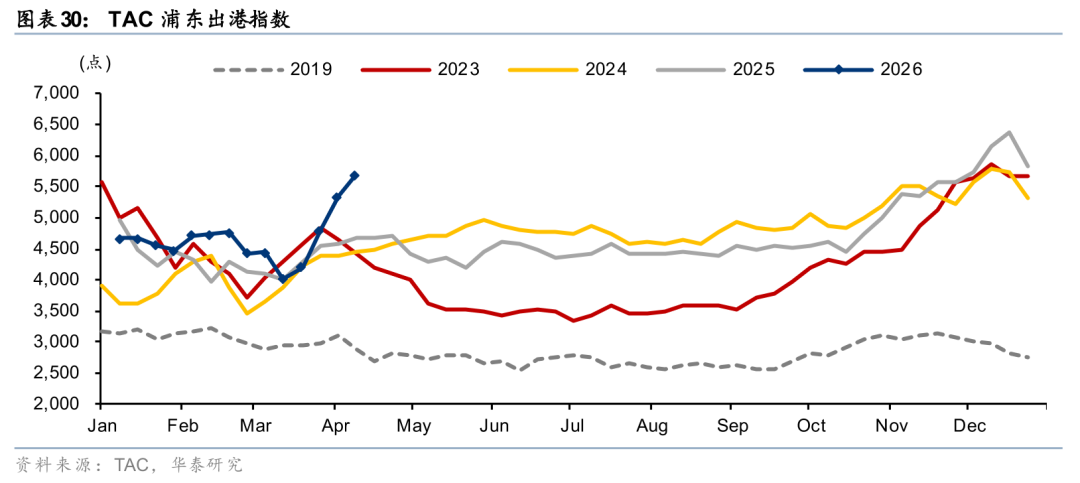

近期航空货运运价提升明显,成本传导效果或较好。近期TAC-浦东出港指数上涨明显,4月6日相比此前低点提升42%,或主要由于:1)中东中转受限,此部分货物或转向直飞欧洲;2)复活节小旺季;3)燃油成本上涨向下游传导,我们认为航空货运燃油成本上涨传导效果或好于客运。中长期来看,航空货运供给难以快速提升,我国航空货运公司或受益于产业升级,景气度有望持续向上,同时通过提升综合物流能力,航空货运公司有望增强抗风险能力,实现稳步增长。

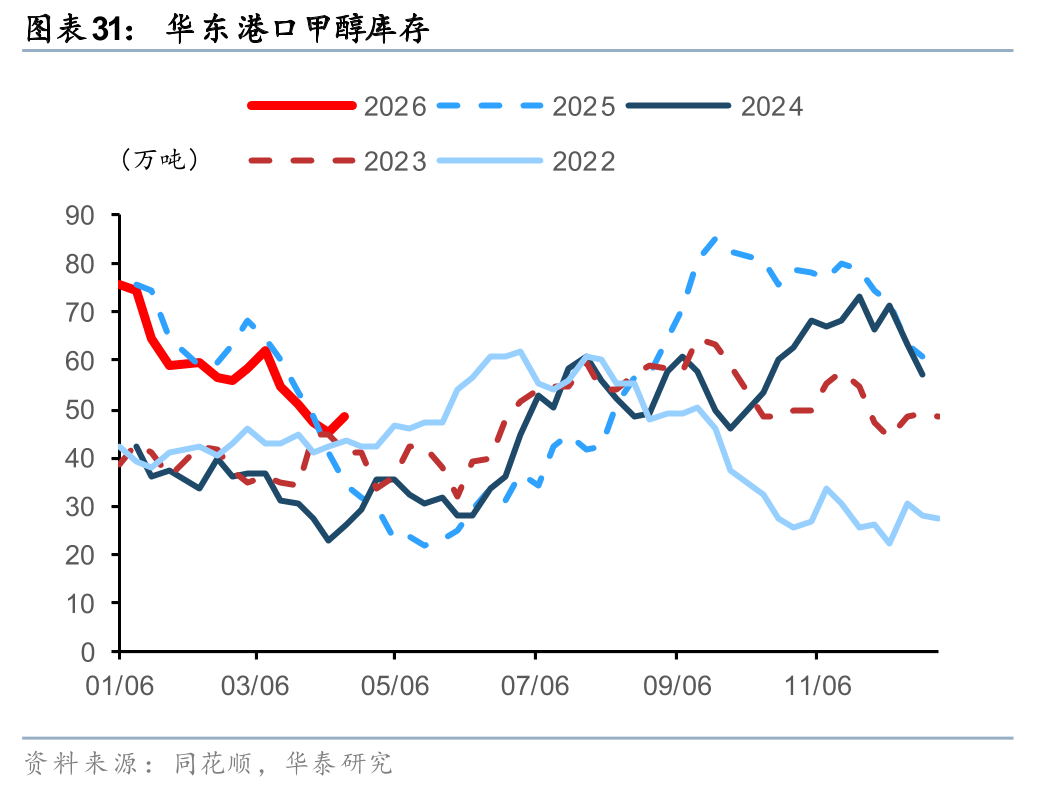

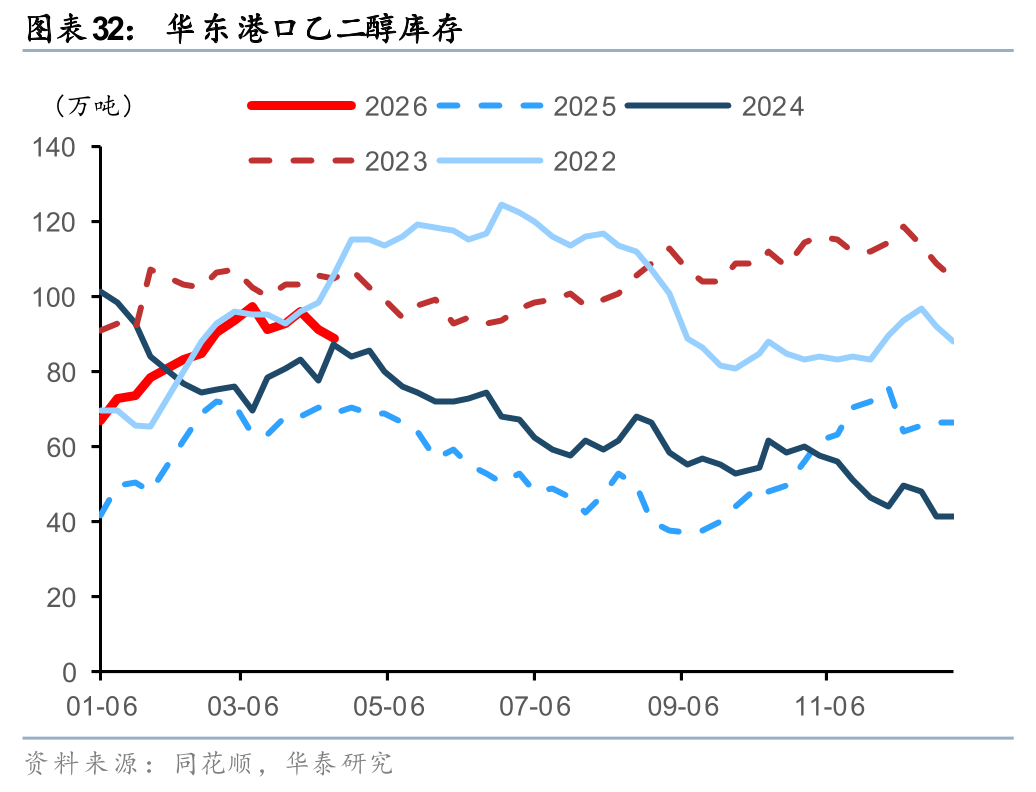

地缘冲突扰动化工品供应,上游化工品涨价与盈利修复有望传导至危化品物流行业。伊朗局势升级主要引发原油、天然气、丙烷、甲醇、尿素等能源化工品的供应风险(2026/3/1《石油天然气/基础化工:伊朗乱局致能化产品全方位影响》)。我们认为对危化品物流行业的影响为“短期利多、长期不确定”。短期危化品供给受阻、价格上涨推动下游企业和贸易商“恐慌性囤货”,长期取决于两条主线演绎情况:1)供给端不确定性上升、价格高波动,生产企业从安全保供视角提升库存水平、贸易商跨区域套利行为活跃,推升运量与出租率。2)油价持续高位,全球通胀压力上行,化工终端需求承压,企业走向“需求走弱、主动去库”。

华东港口甲醇与乙二醇库存仍处在历史偏高水位,相关第三方石化仓储运营商短期受益于甲醇、油品等囤货需求。据海关数据,25年我国自中东地区进口的甲醇约984万吨,占国内甲醇总进口量约70%。考虑到地缘局势冲击推升油品、甲醇、乙二醇价格,1)短期,企业及贸易商囤货需求攀升,公司出租率及租金均有望受益于企业累库。2)中长期:库存中枢取决于供给恢复节奏:若供应逐步修复,前期囤货需求释放后库存或回归常态甚至阶段性去化;若供给持续受限,则下游虽有提升安全库存意愿,但受制于可获得货源,库存中枢反而可能维持在偏低水平。

高油价推动PPI同比转正,中期维持对大宗供应链板块中性偏乐观。宏观层面,26年3月,高油价下,PPI同比转正至0.5%(1月/2月:-1.4%/-0.9%);春节偏晚的低基数提振下,制造业PMI回升至50.4%(1月/2月:49.3%/49.0%)。26年1-2月,规模以上工业企业利润同比 15.2%,较4Q25(-5.7%)显著改善,或因年初有色“涨价潮”提振中上游行业盈利。展望26年,地产周期筑底、供给端约束政策(钢铁“双碳”、有色“反内卷”等)或进一步催化供给改善,布局全面的龙头大宗供应链企业有望率先受益,中期维度维持对大宗供应链板块中性偏乐观。

伊朗地缘局势升级,扰动全球油气及部分能化品供给。大宗贸易商的主要收益为服务收益(采销、加工、物流、供应链金融等)、规模集拼收益与价差收益,我国头部大宗供应链企业通常为多品类、多区域经营,伊朗地区冲突对油品相关业务(能源化工板块)的影响更为直接,体现为:运输风险溢价上升、到港节奏更不稳定、导致价格波动率上升,基差波动放大,短期更容易出现现货升水与价差机会,但企业资金占用与风险也同步上升。但中长期,大宗供应链企业经营基本面仍会回归企业风控与交易能力、相关品种实际需求和下游生产企业盈利预期。

公路:客运出行高景气,高油价构成隐忧

一季度货运景气回升。1-3月,全国高速公路货车日均通行量同比增长3.7%,其中,3月同比下滑2.8%,节后复工、能源补库推动货车流量快速回升,但下半月车流量增速有所回落。该指标在2025年1Q/2Q/3Q/4Q分别同比 3.8%/ 1.1%/ 2.9%/ 0.4%。上游工业生产指标方面,油价推升3月全部工业品PPI同比转正至0.5%(1月/2月:-1.4/-0.9%);春节偏晚的低基数及假期后复工复产到来推动制造业PMI回升至50.4%(1月/2月:49.3%/49.0%);26年1-2月,规模以上工业企业利润同比 15.2%,较4Q25(-5.7%)显著改善,或因年初有色“涨价潮”提振中上游行业盈利。3月出口金额延续同比增长(1-2月/3月: 21.8%/ 2.5%)

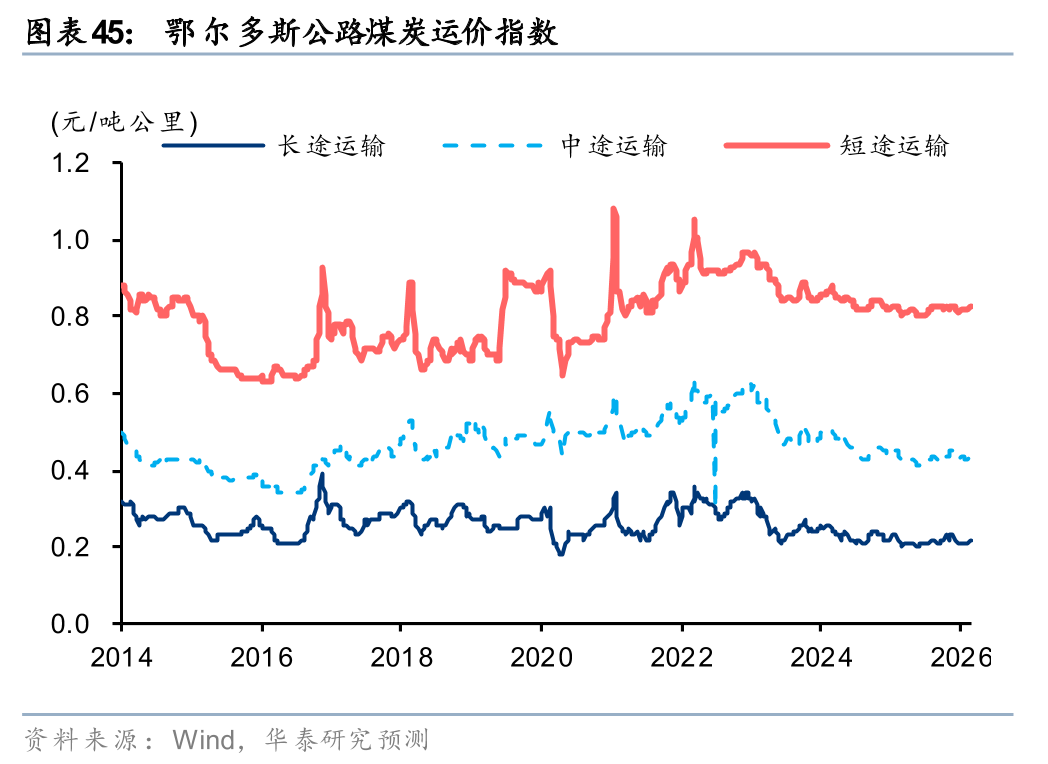

但往后展望,地缘扰动使得全球能源供应链终端风险上升,若国际油价分别由60美元/桶上涨至80美元/桶、100美元/桶,我们预计国内柴油价格将相应上调约0.67元/升( 12%)、1.34元/升( 24%),上述成本涨幅分别占当前公路长途运价的3.7%、7.5%,占中途运价的1.8%、3.6%,占短途运价的1.0%、1.9%(交运组2026/3/22报告《增配低拥挤、低油敏基础设施》)。近三年来,需求疲软与重卡运力过剩双重挤压,公路货运运价低位徘徊,成本传导机制可能受阻,货车或选择走免费国道,导致出行增长降速。

3月,公路客运延续高景气。3月,百度迁徙规模指数同比增速升至60.2%(1-2月:同比 16.0%),主因今年春节偏晚。今年,江苏、浙江、四川等多省份开始试点春假,且放假时间与清明衔接,形成“3天春假 3天清明”的6天连休,有望进一步提振公路客流。清明假期期间(4/4-4/6),公路人员流动量同比增长3.6%,其中自驾出行量(高速公路及普通国省道非营业性小客车人员出行量)同比增长6.1%。2025年末我国汽车保有量同比增长3.7%(公安部),出行量增速高于保有量增速,反映免费期间自驾频次上升。

回顾3月,SW A股高速公路下跌1.8%,跑赢沪深300指数3.8pct,跑赢交运指数3.8pct。3月,中东局势持续扰动、市场交易滞胀风险,公路作为防御性板块跑赢大盘。往后展望,地缘冲突推升油价中枢,传导至国内后将推升公路客货运输成本,或拖累公路运量,公路板块净利或小幅下滑。在市场风险偏好回落背景下,优选高股息率&业绩高增的A股公路作为红利底仓。

港股方面,2月港股恒生高股息率全收益指数下6.3%,跑赢恒生指数0.8pct。港股红利受海外流动性收紧影响,跟随大盘下跌。往后展望,若油价延续高位,将制约美联储降息,持续扰动板块估值;若油价回落,美联储降息周期下我们仍看好港股公路股。

铁路:客运高景气,地缘冲突利好“西煤东运”

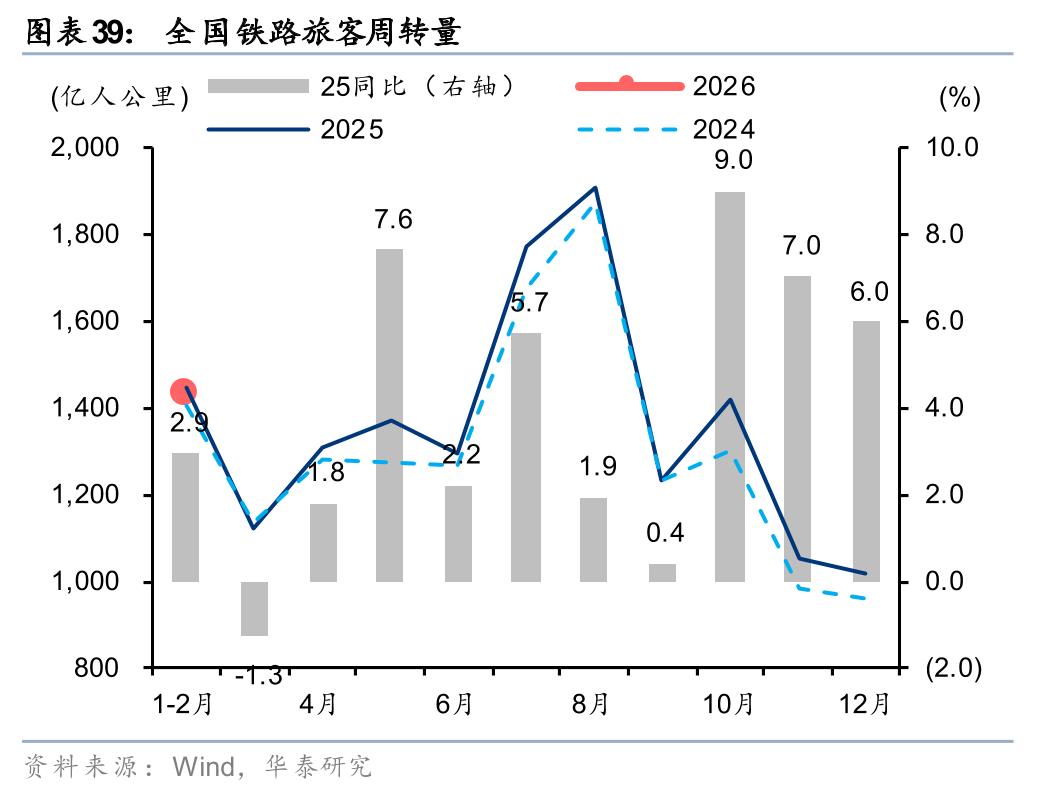

一季度,铁路客流延续高景气。据国家铁路局,一季度全国铁路累计发送旅客量同比增长5.5%,主因铁路通达性提升(一季度日均开行旅客列车同比增长7.1%)、居民出行意愿提升。其中,1-2月,铁路客运量、铁路旅客周转量分别同比 2.6%、-1.3%。清明假期期间(4/4-4/6),铁路客运量同比增长7%,受到中小学春假与清明假期连休提振,居民短途出行意愿较高。

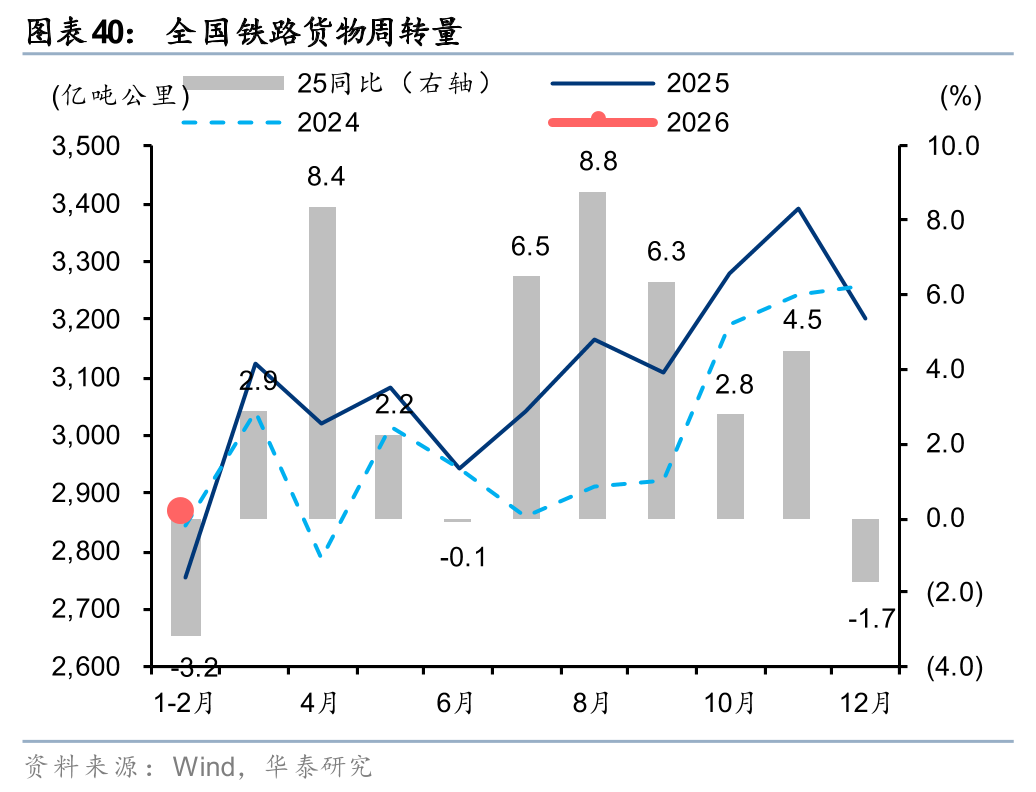

据国家铁路局,1-2月,铁路货运量、货物周转量分别同比 1.6%、 4.0%。分货种看,1-2月,全国铁路发送煤炭4.4亿吨,同比增长0.4%;集装箱发送1.61亿吨,同比增长10.5%,持续推进“散改集”。

中欧班列或受益海运溢出。2026年1-2月,中欧班列累计开行3501列,发送货物35.2万标箱,同比分别增长32%、25%。2025年,中欧中亚班列开行3.4万列、发送317万标箱,同比分别增长9.8%、7.6%。2026年前两个月增速提升或受到春节错期影响,但往后展望,美以伊冲突升级致苏伊士运河再度停摆,绕行好望角使运输时间与不确定性上升。对高附加值、中等批量、时效敏感型货物(如机电、汽车、跨境电商等),中欧班列的吸引力大幅提升。(详见交运组2026/3/22报告《增配低拥挤、低油敏基础设施》)。

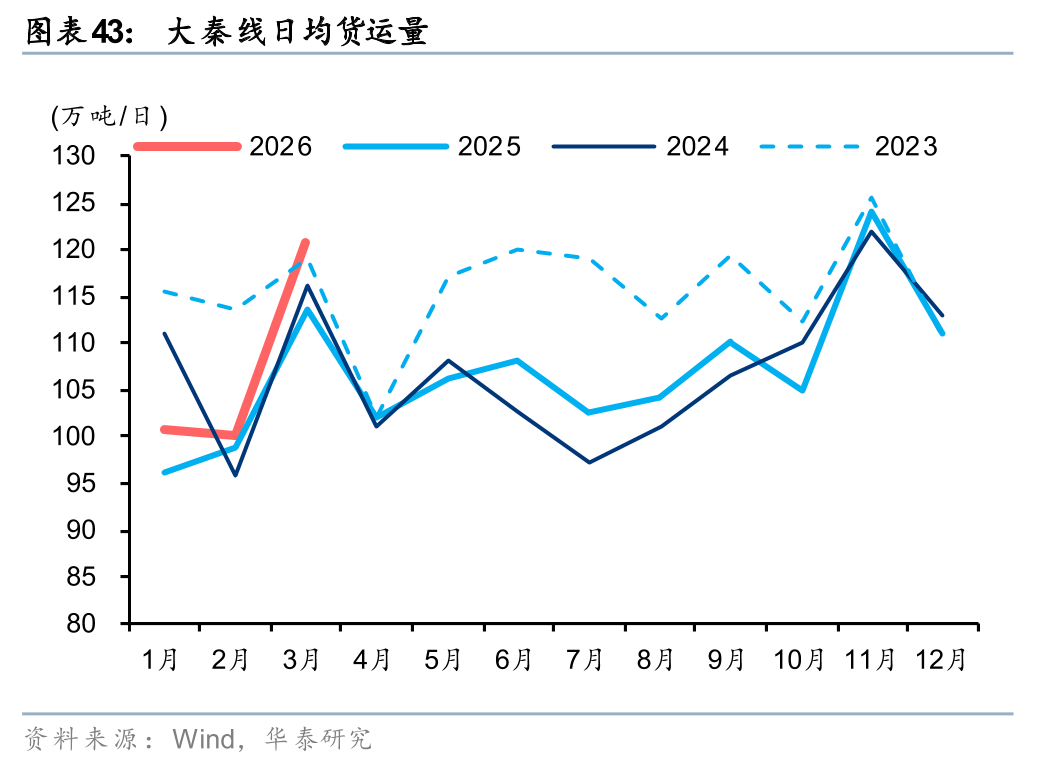

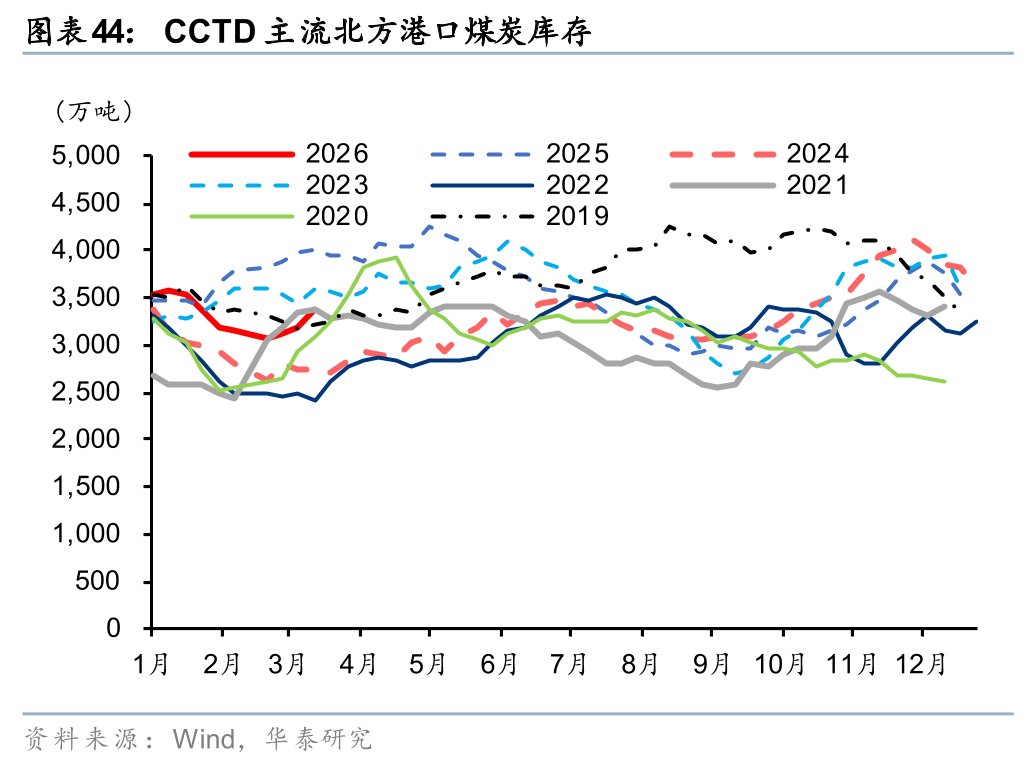

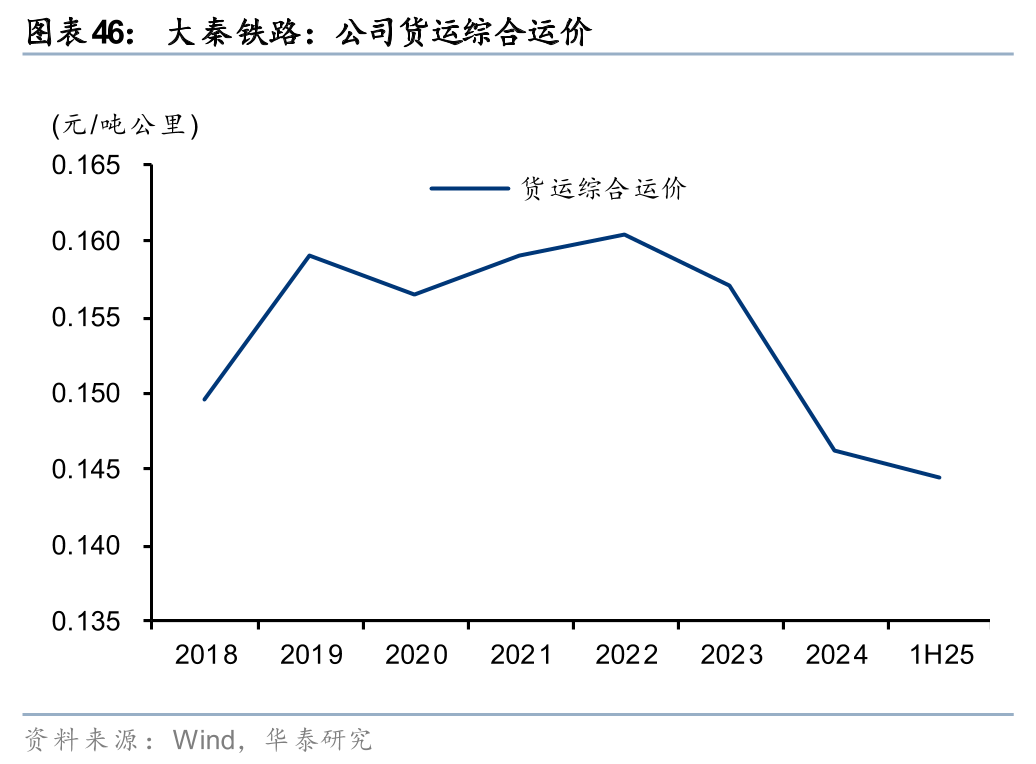

3月,大秦线日均货运量同比增长6.4%至121万吨,尤其中下旬接近满载水平,主因霍尔木兹变局约束全球LNG供应、推动电煤暂时性替代天然气,国际煤价上涨叠加安全性补库存需求。价的角度,公路运价上行,凸显电气化铁路的成本优势。铁路运费优惠幅度缩窄,大秦铁路3月起综合运价上涨1分/吨公里。4月1日,大秦铁路开启30天春季例行检修,检修期间确保日运量100万吨。4月例行检修后,考虑到霍尔木兹海峡约束全球LNG供应、推动电煤暂时性替代天然气,国际煤价上涨或抑制进口煤、将持续推动我国煤炭“西煤东运”,叠加公路运输成本上涨边际利好铁路运量,我们预计大秦线日均运量仍将同比增长。

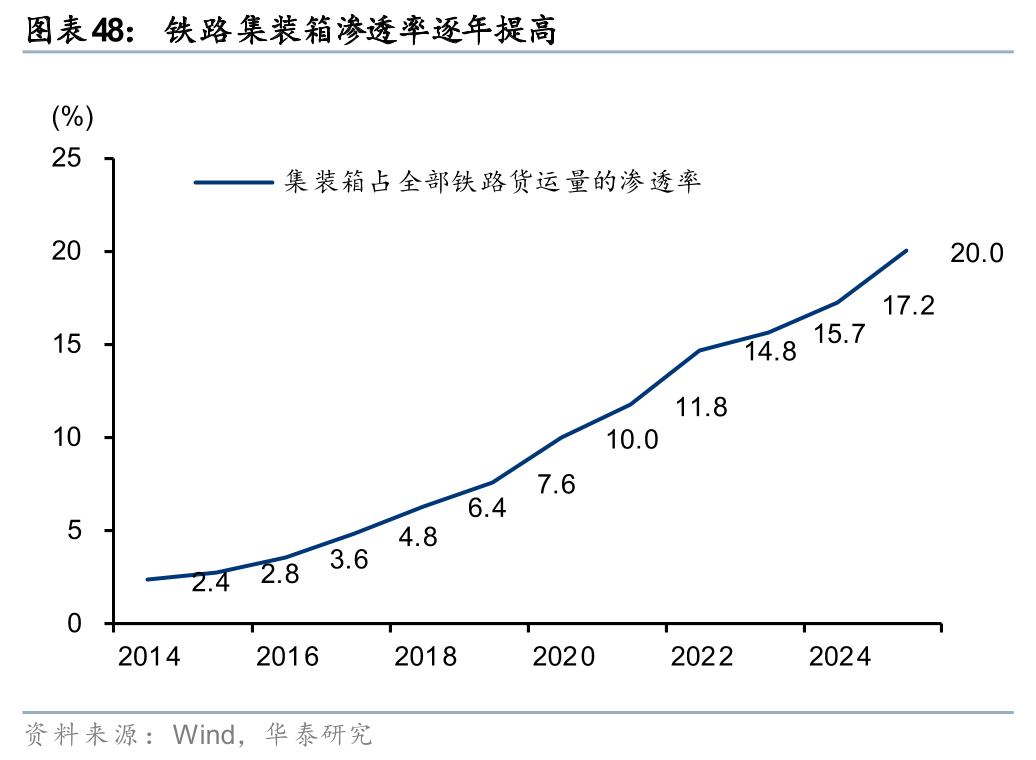

短期受益煤化工运输,中长期铁路设备升级推升集装箱渗透率。铁龙物流主营铁路特种集装箱、铁路货运及临港物流、供应链管理业务,1H25业务毛利占比为69.6%/22.5%/6.6%。短期,地缘冲突下油价中枢抬升、推升公路运输成本,部分干散货或转为铁路运输,考虑到疆煤外运车皮紧张,利好铁路集装箱物流公司,煤化工增产或为公司液体箱带来需求增量。中长期,全国铁路集装箱占铁路总货运量的渗透率已由19年7.6%快速提高到25年的20.0%,相较发达国家的30-40%渗透率水平有进一步提升空间。顺应铁路设备升级趋势,我们认为铁路特种集装箱业务发展前景广阔,既有集装箱对传统敞车的替代,也有适箱货物范围扩大、拓展全程物流的增量。

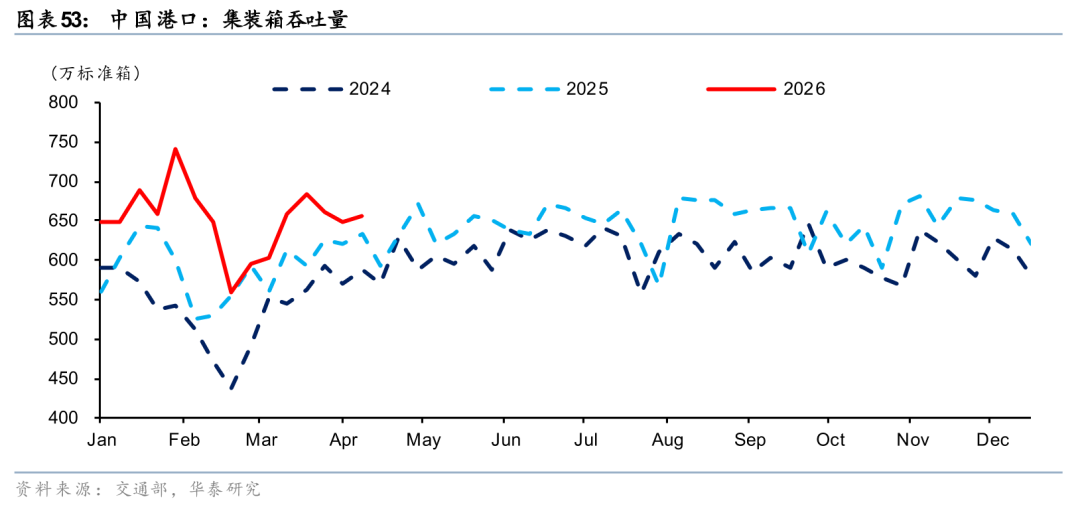

港口:3月港口集装箱吞吐量同比增速向好

根据交通运输部数据,3月中国港口集装箱吞吐量同比增长6.3%,环比下滑2.4%。油品码头受中东影响直接,集装箱港/散货码头受中东影响相对较小。我们预计4月,若中东冲突持续,油品码头吞吐量同环比或下行;集装箱港吞吐量同环比有望保持微增;散货码头吞吐量同环比持平或微增。

中长期角度,需密切关注地缘局势发展对全球宏观需求的影响,从而影响港口吞吐量。投资建议方面,港口作为防御型基础设施,股价受市场风格及资金偏好影响较大,建议关注盈利稳健且股息率高的个股。

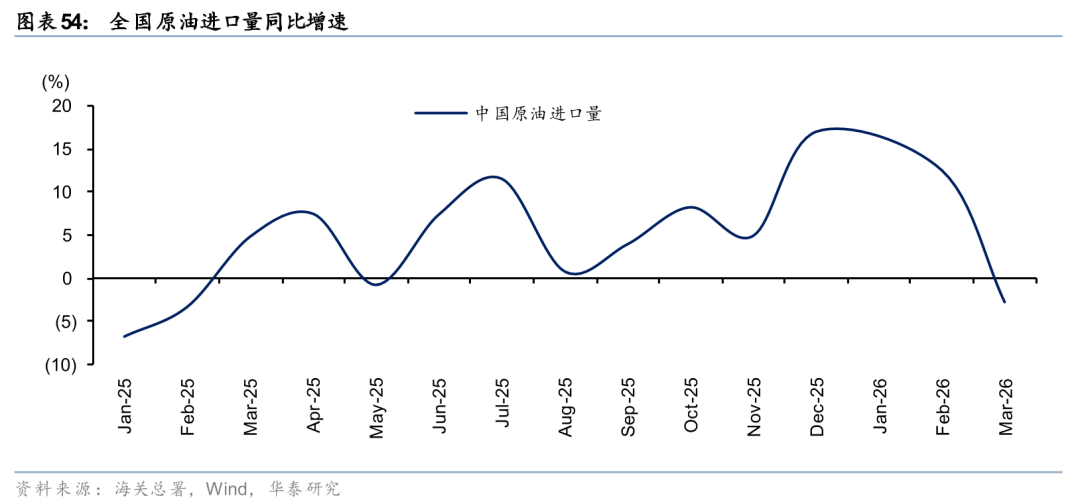

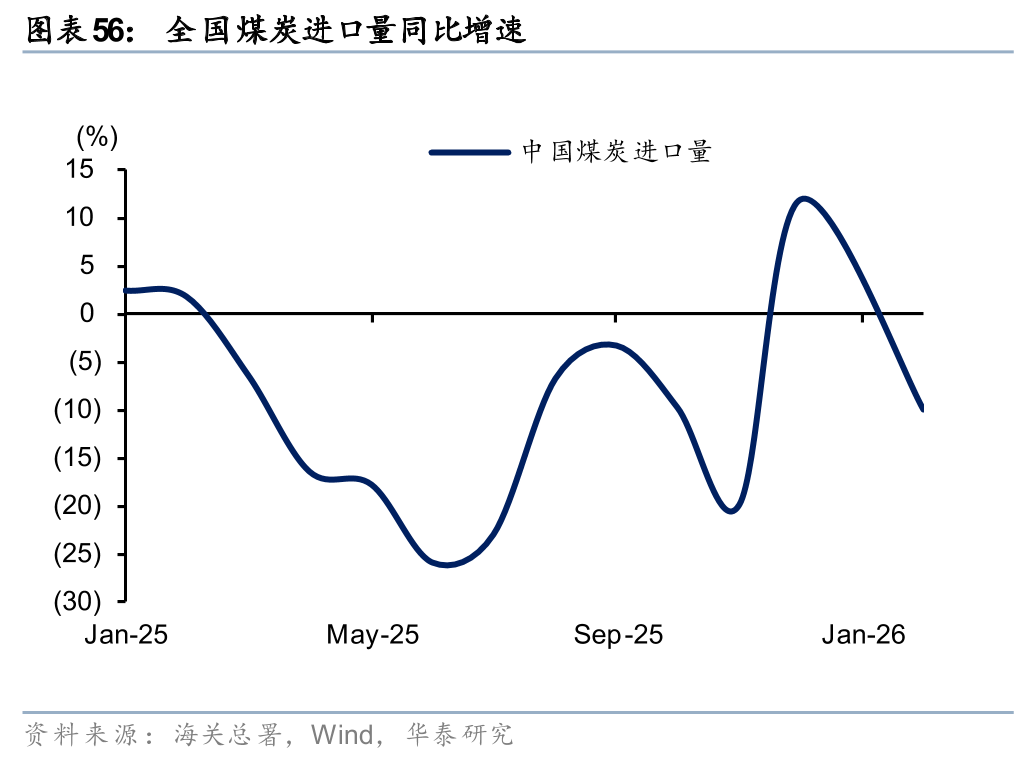

进口方面,1)2/3月,全国原油进口量4,805万/4998万吨,同比 12.5%/-2.8%。2)2月,全国铁矿石进口9,763万吨,同比表现 3.6%。3)2月,全国煤炭进口量3,094万吨,同比表现-9.9%。其中,2月原油进口量同比保持强劲增长态势、但3月受地缘局势影响同比下滑;铁矿石/煤炭同比下滑主因春节淡季影响(3月数据尚未公布)。展望3-4月,我们预计原油受地缘局势影响,进口量同环比或下滑;铁矿石/煤炭受春节后需求回升带动,货量同环比有望增长。

风险提示

1)经济低迷。航空、机场:经济增速放缓,可能令出行需求不达预期;航运、港口:全球经济下滑,可能使海运需求增长低于预期,需求下挫可能进而拖累运价;物流:需求不足可能导致快递业务量不及预期;铁路、公路:大宗商品需求下滑,可能使铁路公路货运量增速放缓。

2)贸易摩擦。航空:中美贸易摩擦,可能影响国际线补贴;航运、港口:中美贸易量下降 影响海运运量、港口吞吐量。

3)油汇风险。航空:油价大幅上涨,可能令运营成本大幅上升,侵蚀利润;物流、公路:油价上涨,可能使道路运输成本上涨;航空:人民币大幅贬值,可能产生大额汇兑损失,减损盈利。

4)竞争结构恶化。航空:高铁提速,可能对航空分流效应加大;航运:老旧船舶拆解量低 于预期、新造船订单高于预期、行业总体供给增长超预期;物流:价格竞争超预期,导致营收和盈利不及预期;机场:民航控准点率可能影响机场时刻容量;铁路、公路:“公转铁”、治超载构成多重扰动;港口:港口区域整合进展低于预期。

VIP复盘网

VIP复盘网