量价边际改善,关注地产股布局机遇

3月房地产数据显示销售量价出现边际改善,房价步入二阶导转正进程,尤其是一线城市迎来价格环比回升预示着市场信心的逐步修复。我们认为尽管投资端仍在探底,但市场复苏的自发性加大了房价改善的持续性,也有望带来地产股布局机遇。重点推荐:1、历史负担较轻或者现金流更为健康的企业,为新一轮扩张做准备;2、估值处于低位、计提减值准备较为充分的企业;3、在一阶导转正的区域有布局的企业;4、存量交易及地产链后端产业链的企业。

“控增量”下投资端仍在探底,去库存成效初显

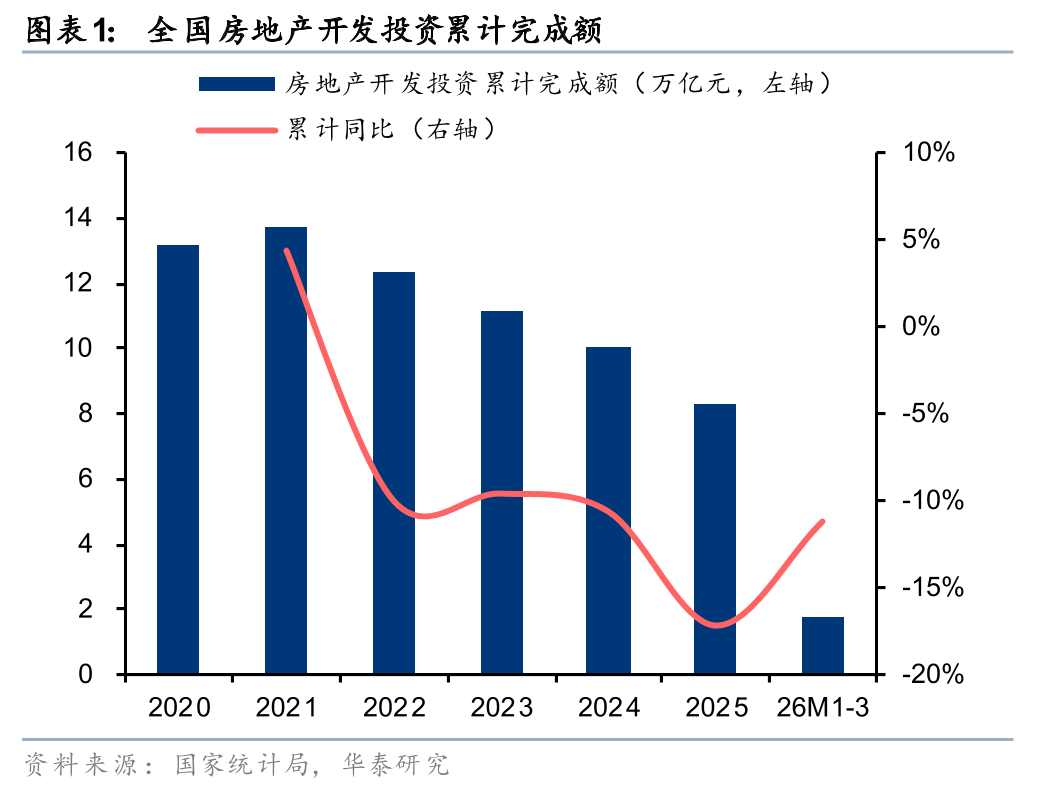

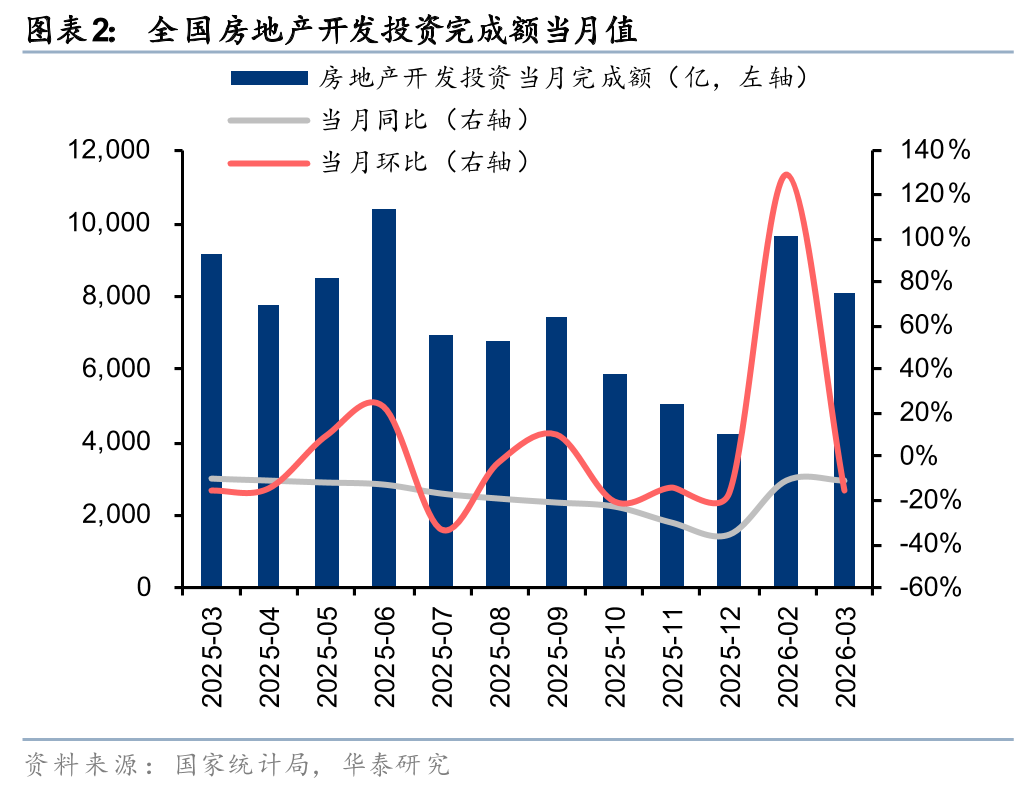

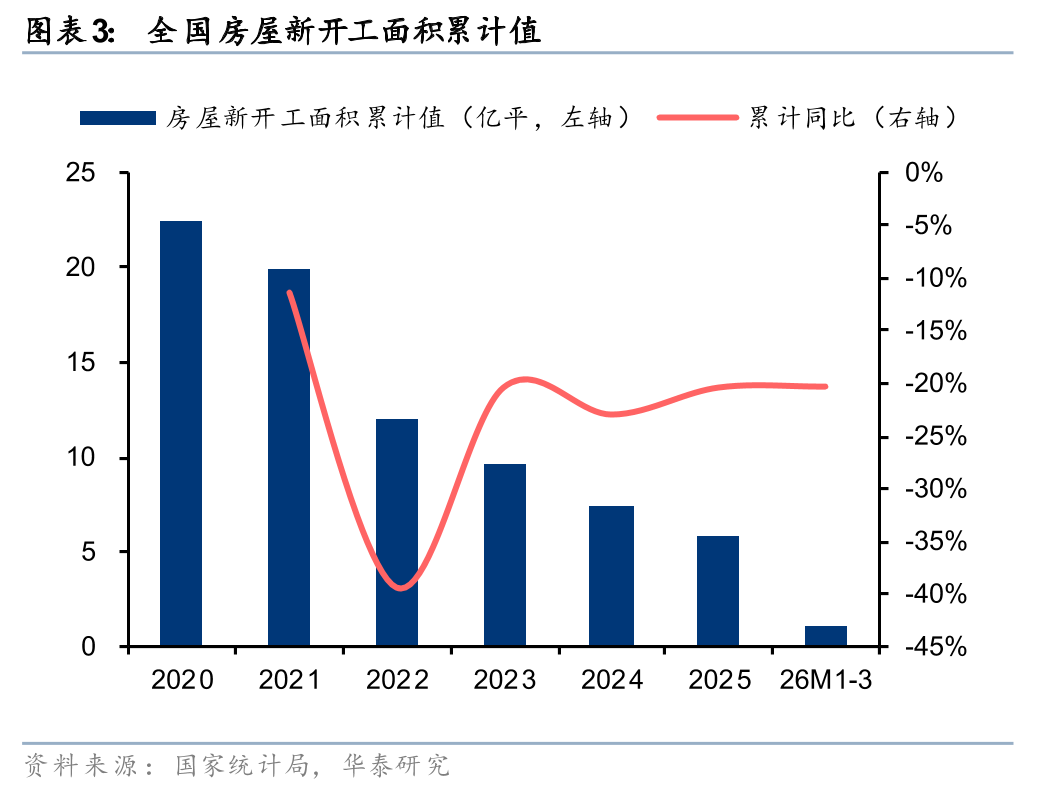

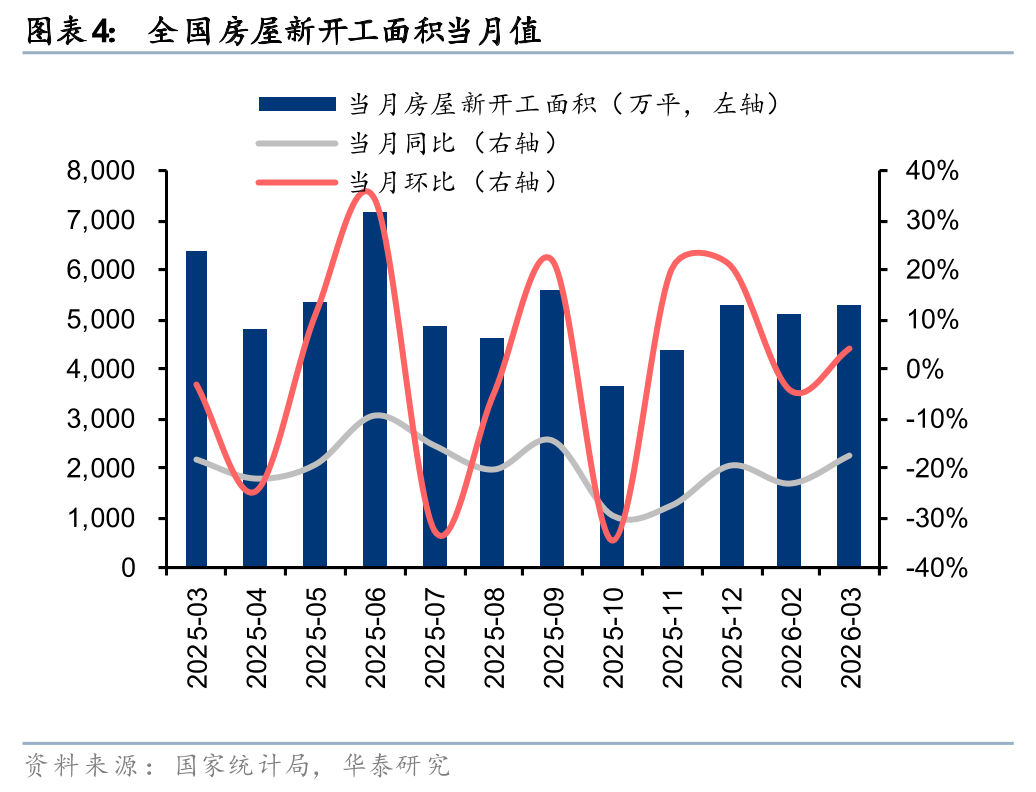

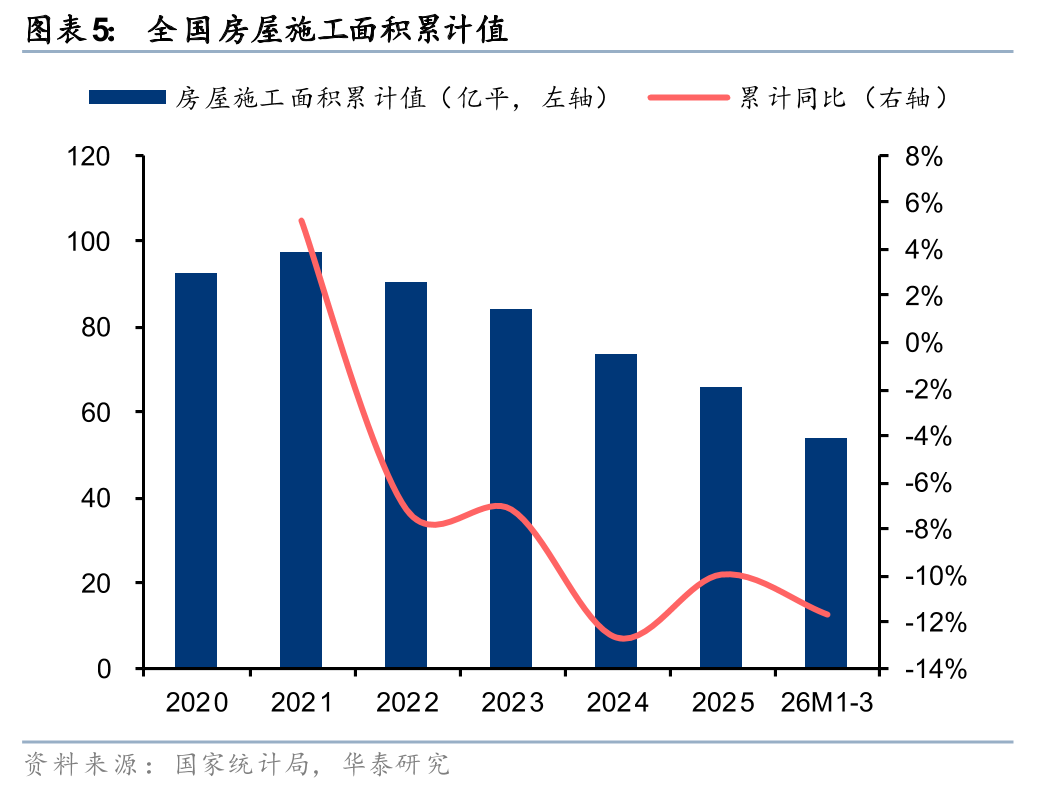

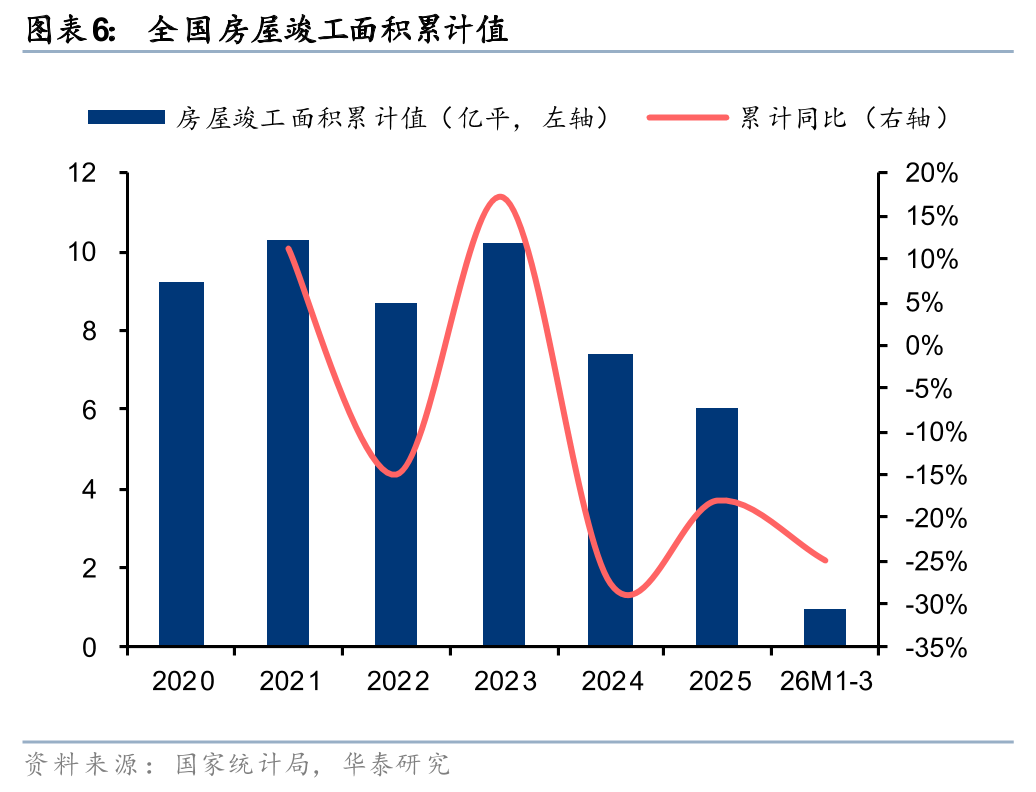

1-3月房地产投资端仍在探底,开发投资当月同比降幅小幅扩大,新开工当月同比降幅有所收窄。开发投资累计同比-11.2%,其中3月降幅11.3%,较1-2月扩大0.2pct;新开工面积累计同比-20.3%,其中3月降幅17.4%,较1-2月缩小5.7pct;竣工面积累计同比-25.0%,降幅较1-2月缩小2.9pct。截至3月,全国施工面积同比-11.7%,跌幅较上月持平。库存端,3月末商品房待售面积同比-0.1%,迎来自2022年以来首次同比负增长。整体来看,投资端指标同比降幅维持两位数,“控增量”依然是政策核心思路之一,结合自然资源部38号文发布,我们认为投资端指标的下行仍具有持续性。而通过控增量实现去库存,在全国范围内已经初显成效。

销量跌幅收窄而价格边际企稳,一线城市房价转涨

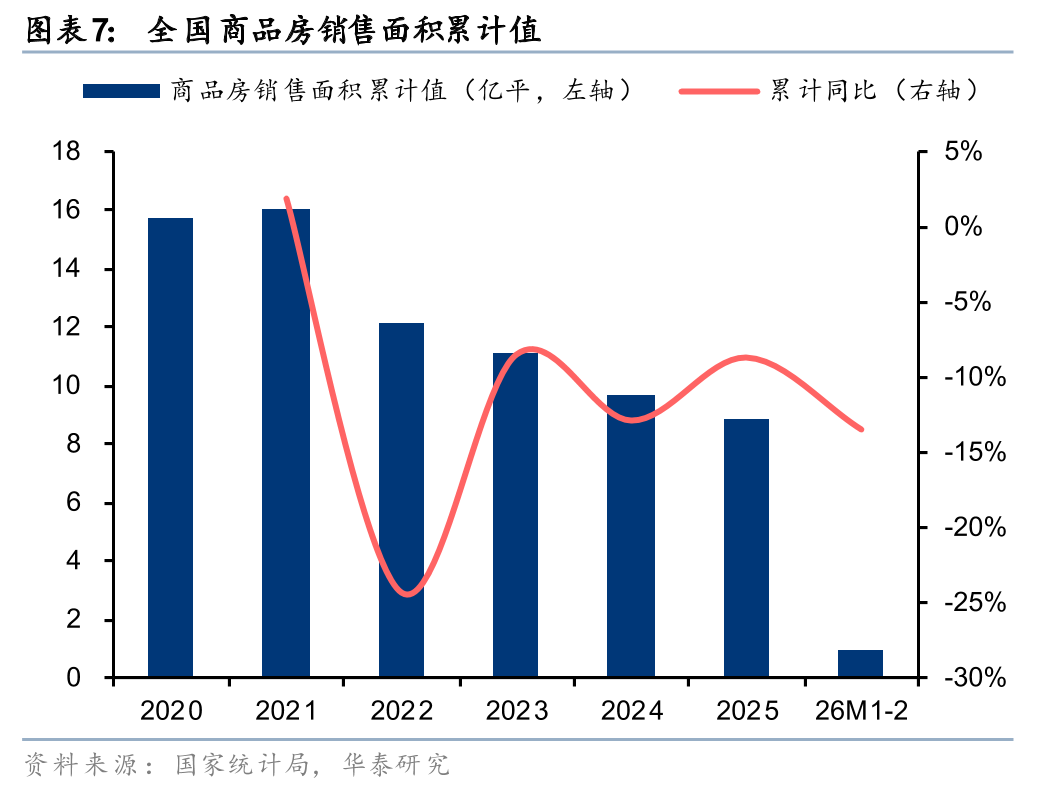

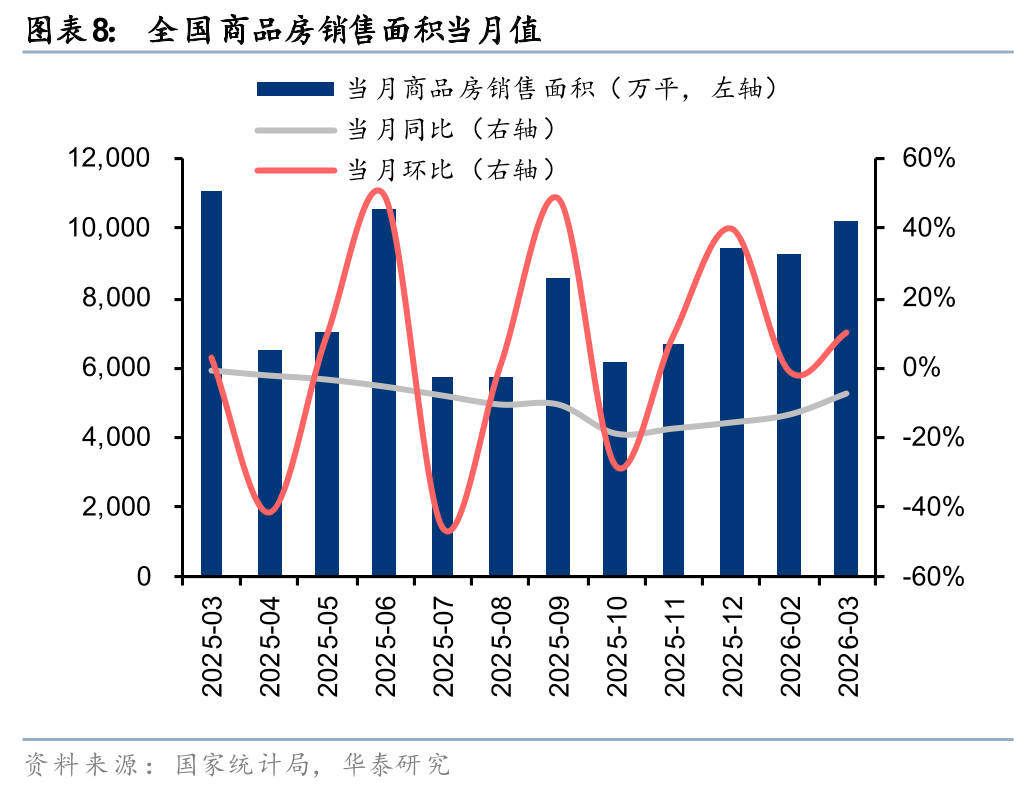

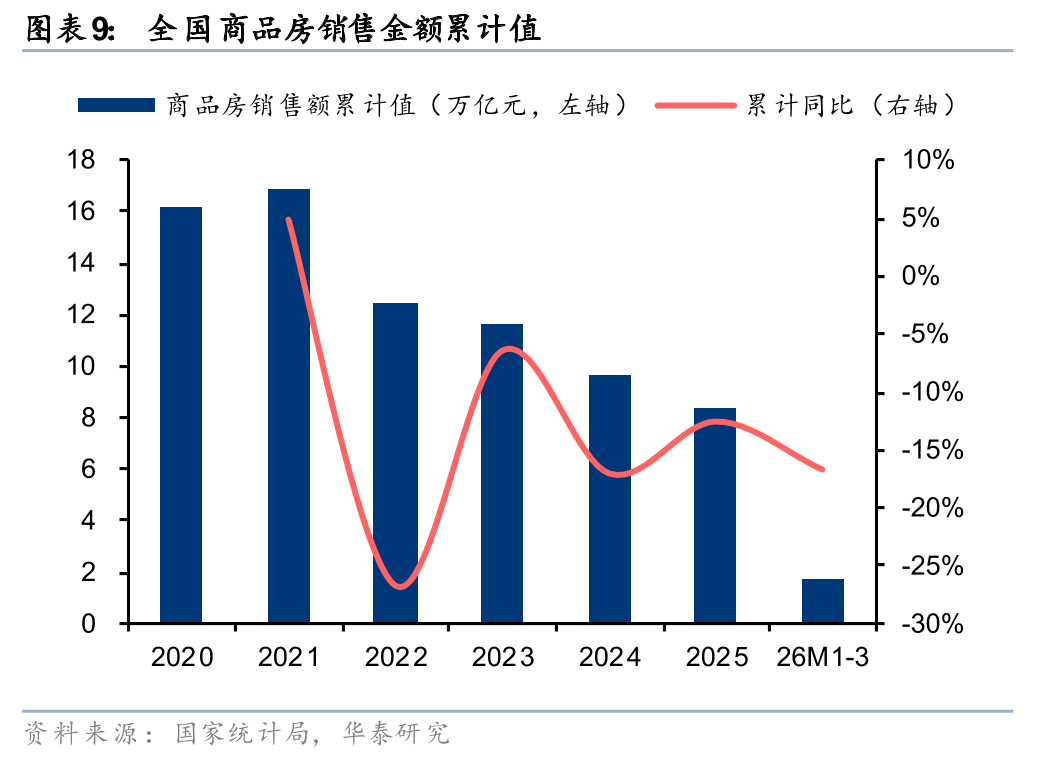

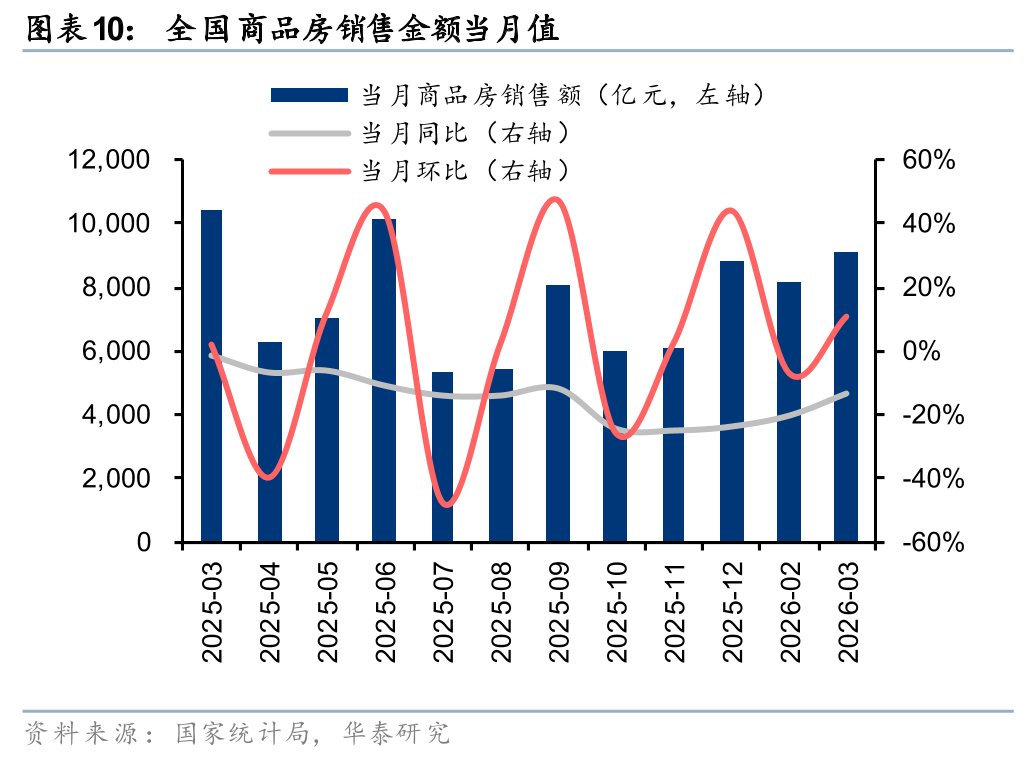

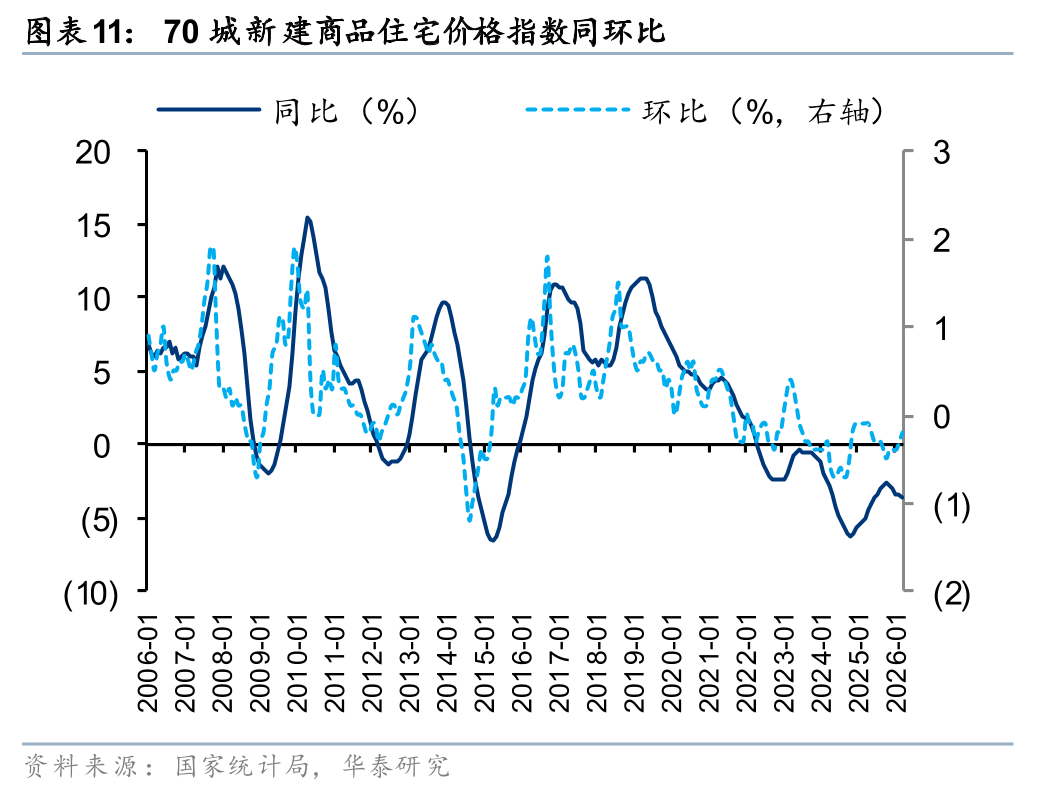

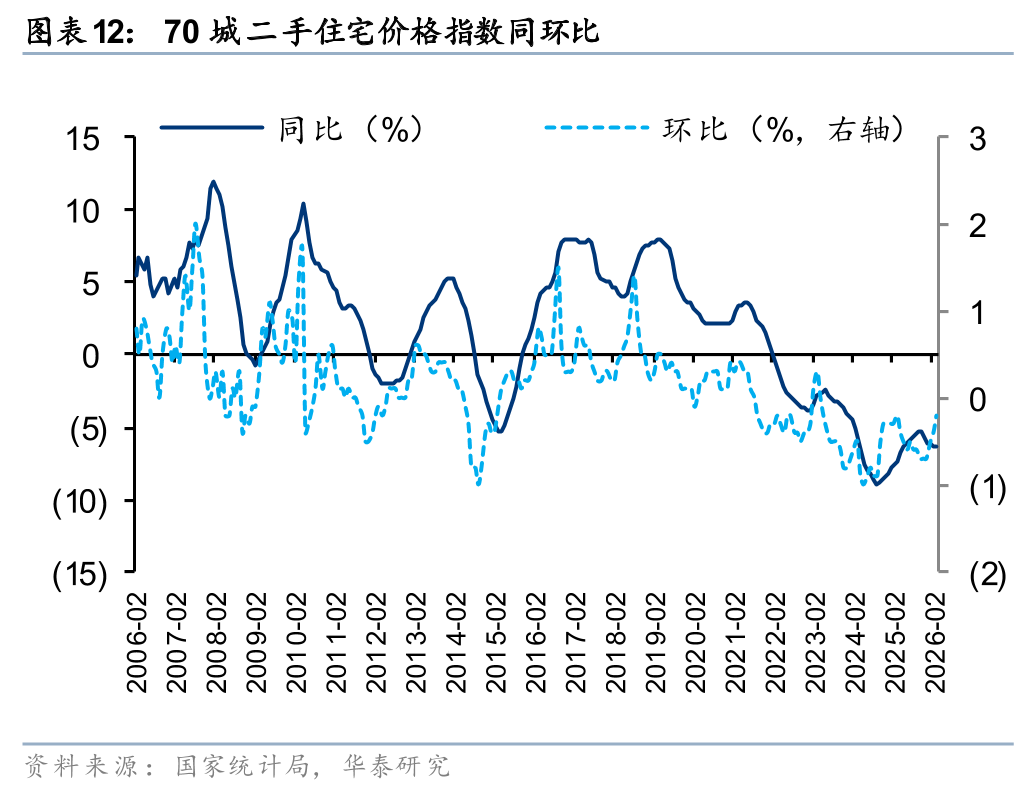

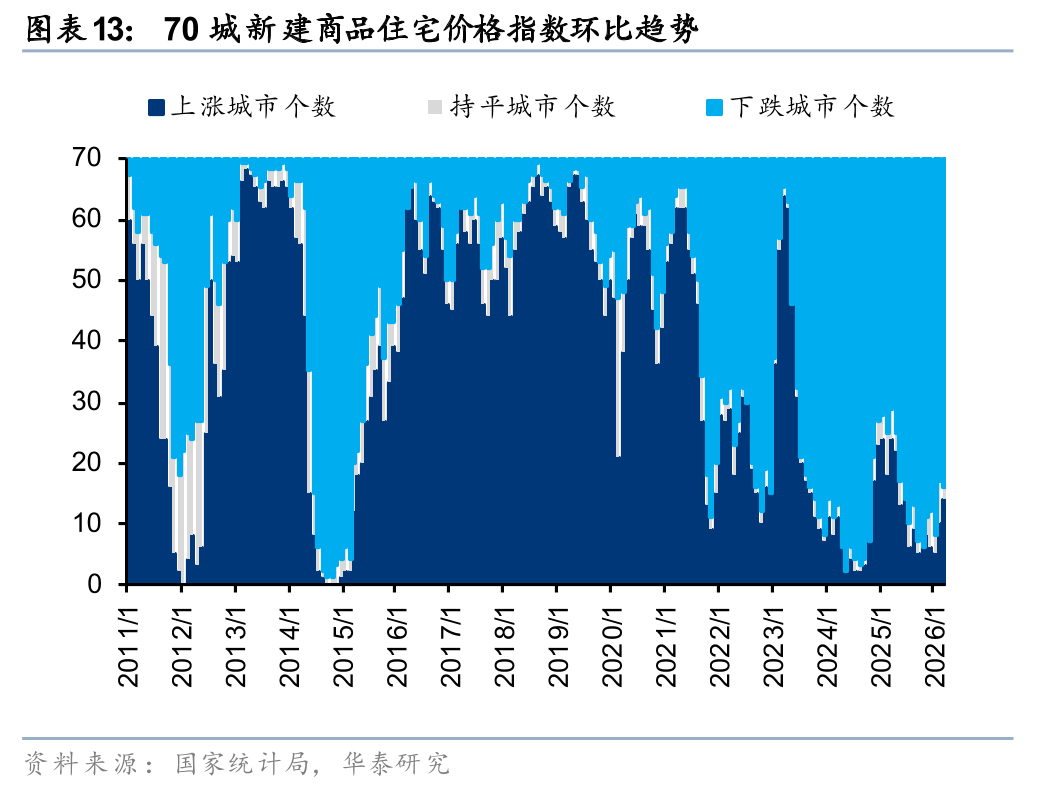

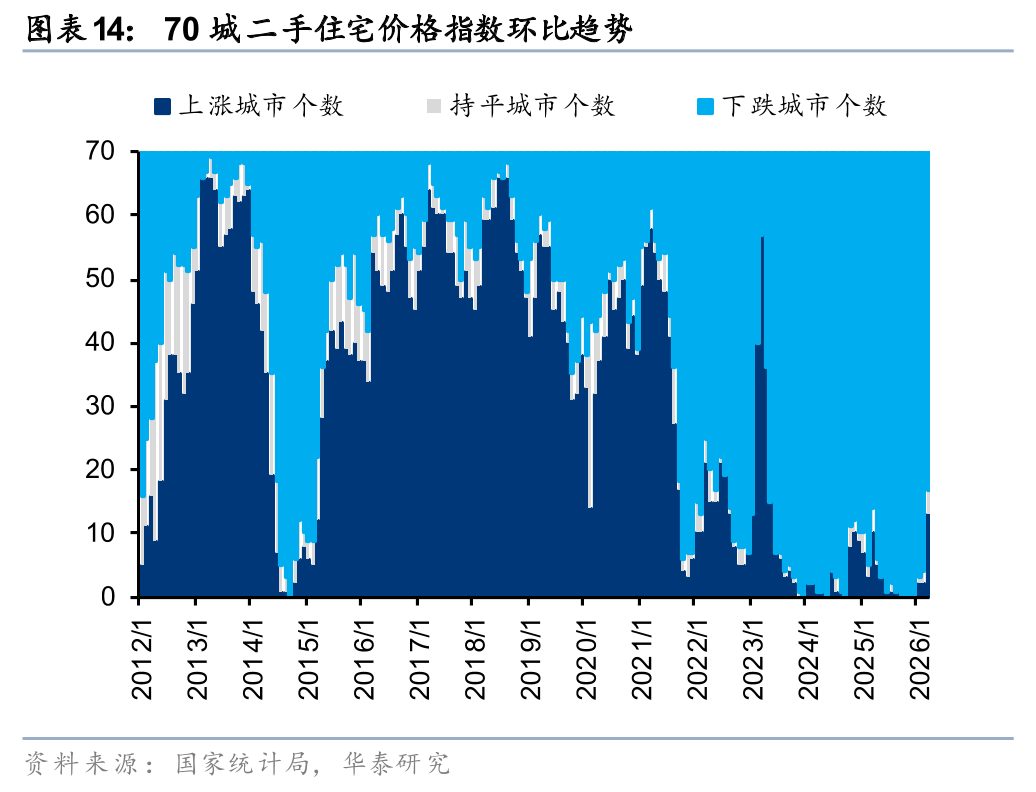

销售端边际改善,1-3月商品房销售面积/金额同比-10.4%/-16.7%,其中3月同比分别为-7.4%/-13.3%,较1-2月分别收窄6.1/6.9pct;3月单月销售修复动能增强,市场复苏动能持续积聚。价格端呈现“一线回暖、二三线收敛”格局,3月70城新房/二手房价格指数环比均为-0.2%,跌幅较1-2月收窄0.1/0.2pct。分城市能级来看,一线城市新房/二手房价环比分别由1-2月的持平/-0.1%转为 0.2%/ 0.4%,其中,北上广深环比分别上涨0.6%/0.4%/0.2%/0.4%;二、三线城市二手房环比分别-0.2%/-0.4%,降幅分别收窄0.2/0.1pct。3月房价整体迎来二阶导转正,我们认为市场的自发性复苏对于行业整体企稳具有长远意义。

房企现金流状况待改善

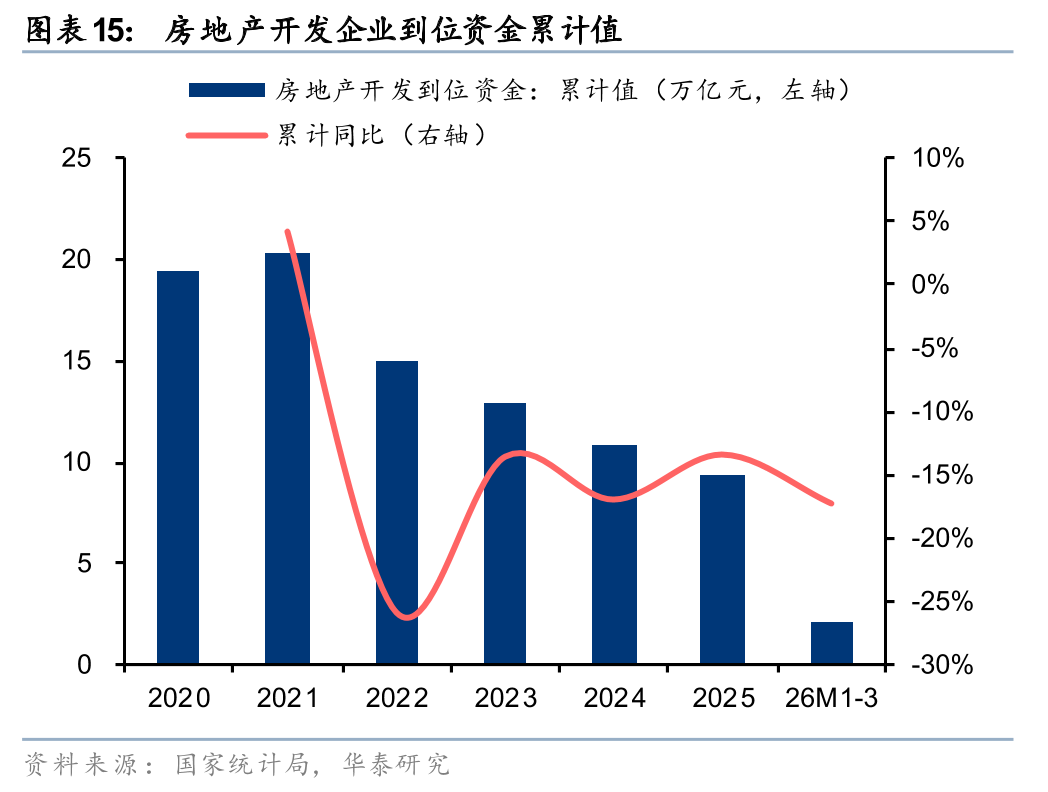

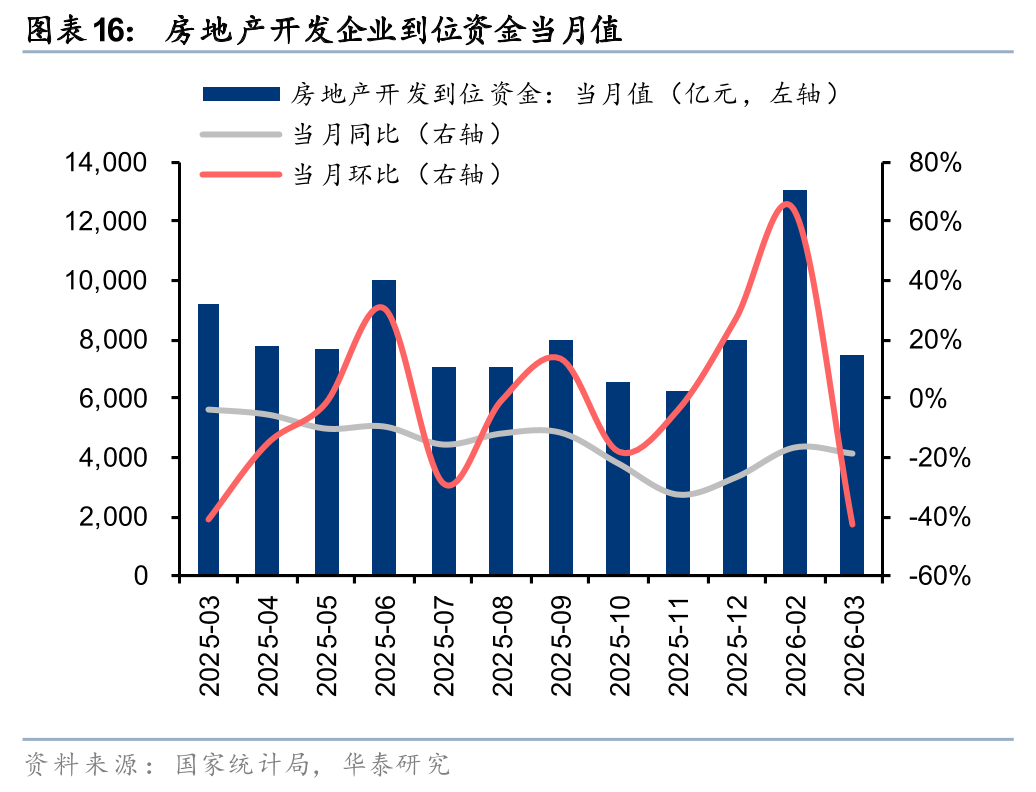

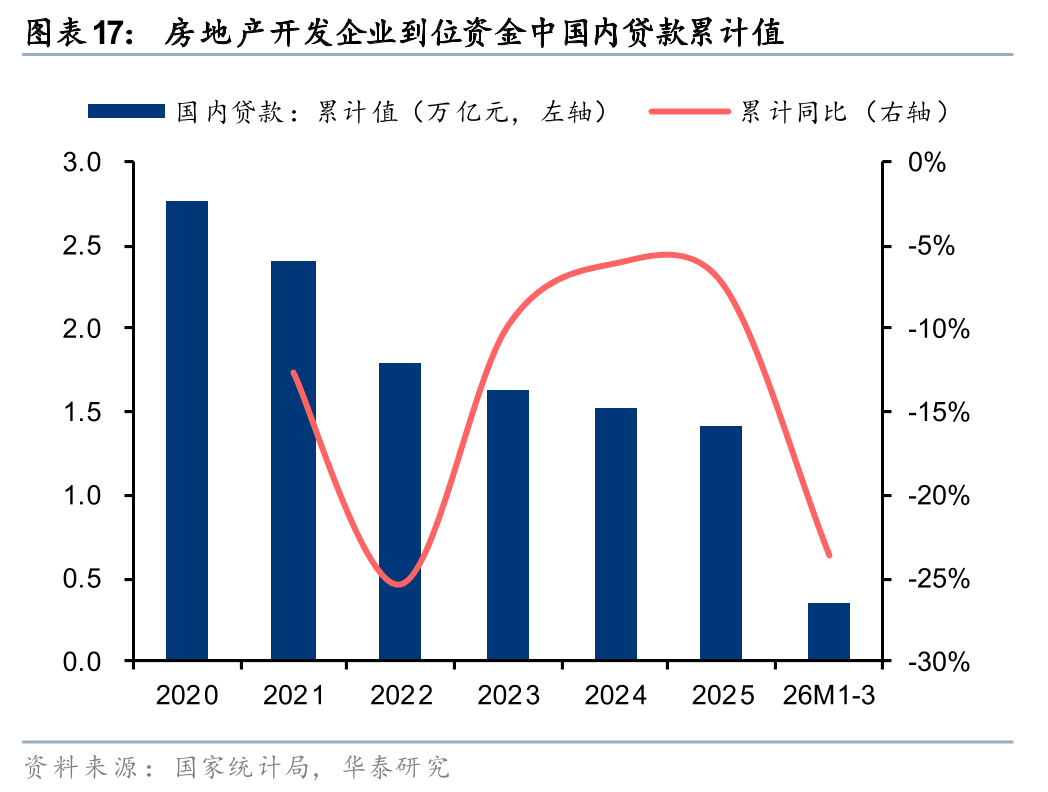

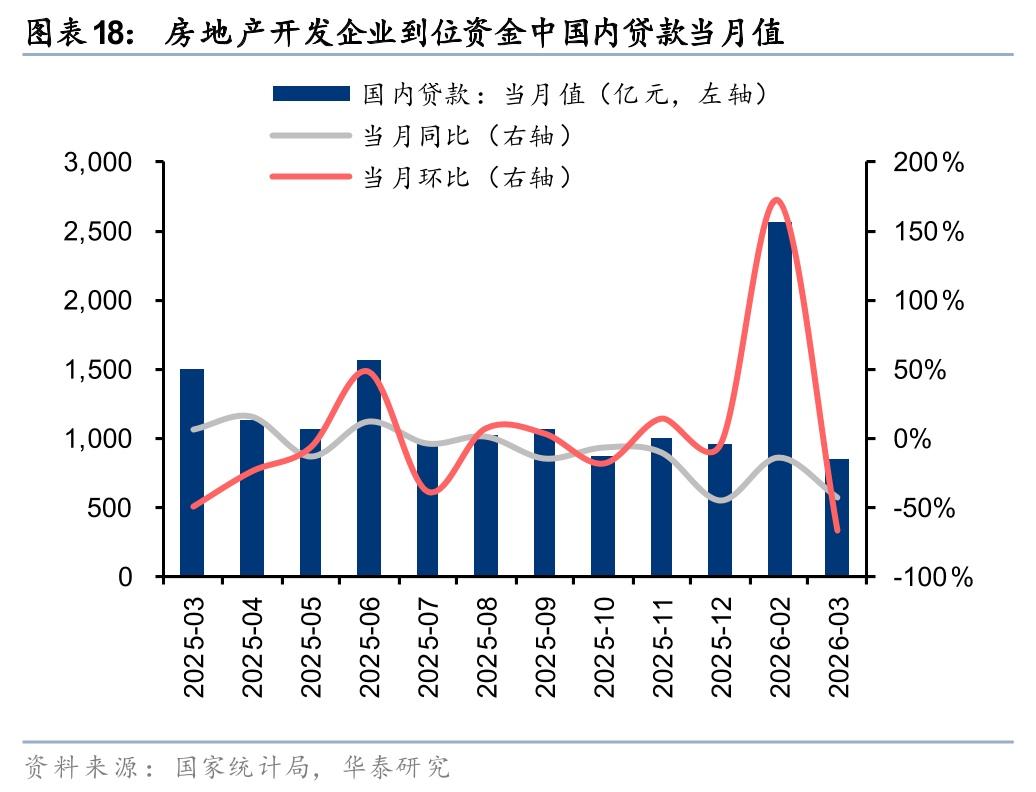

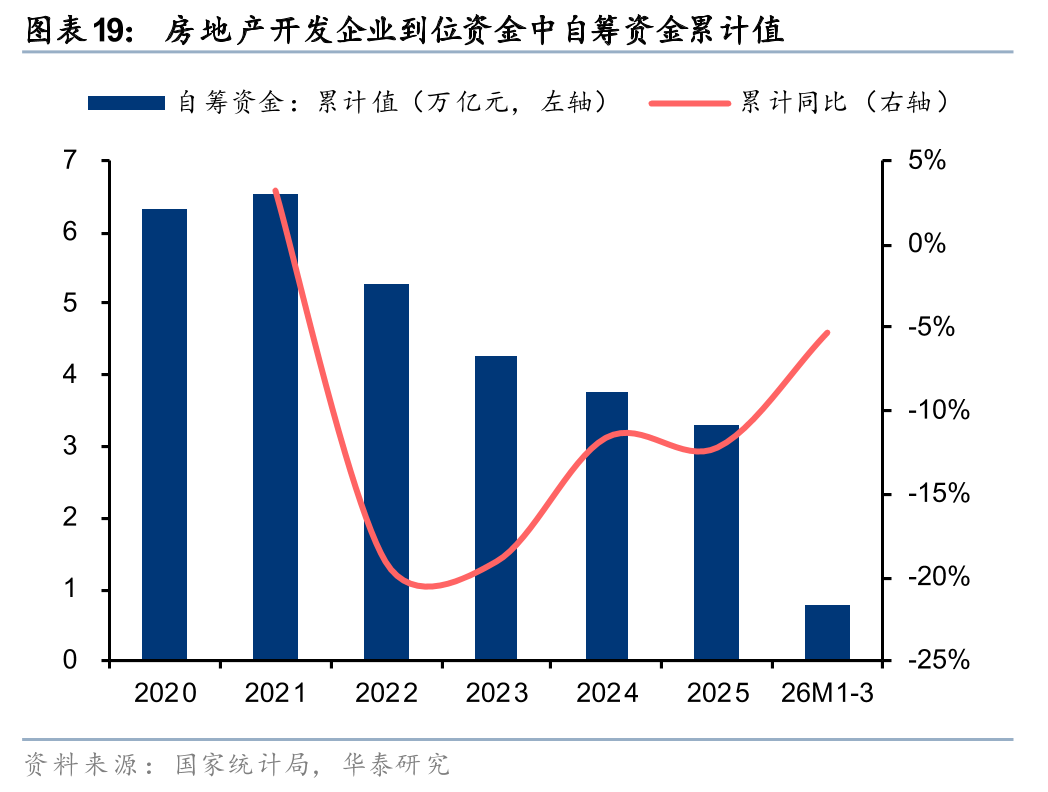

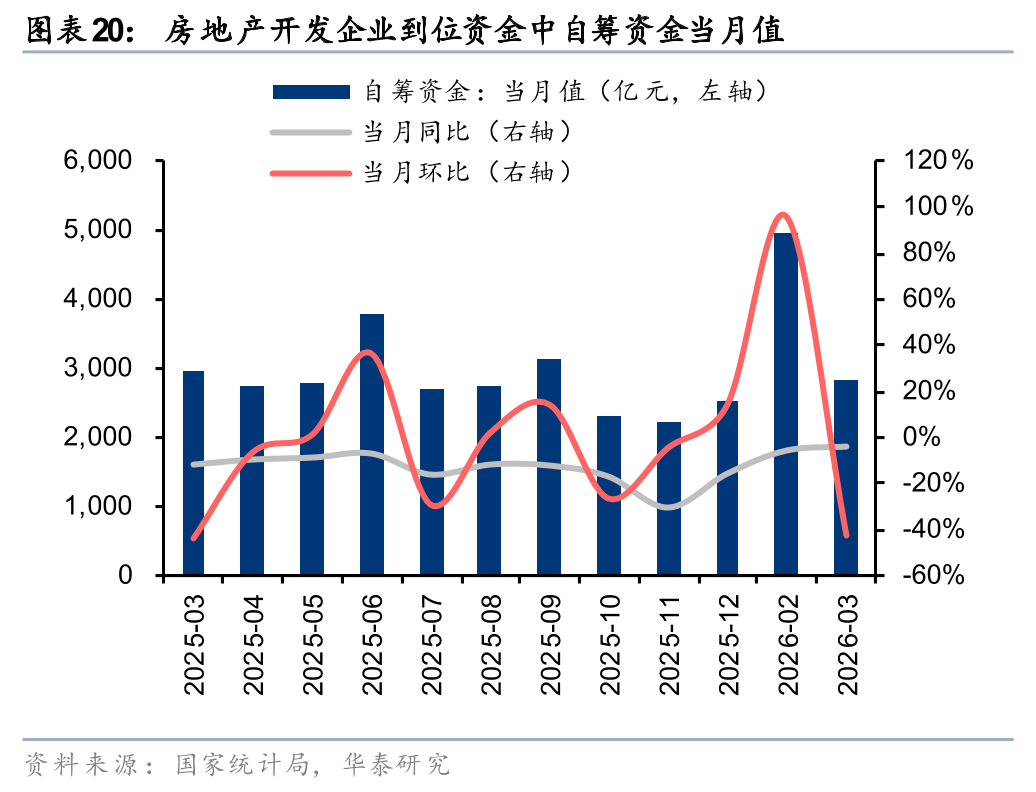

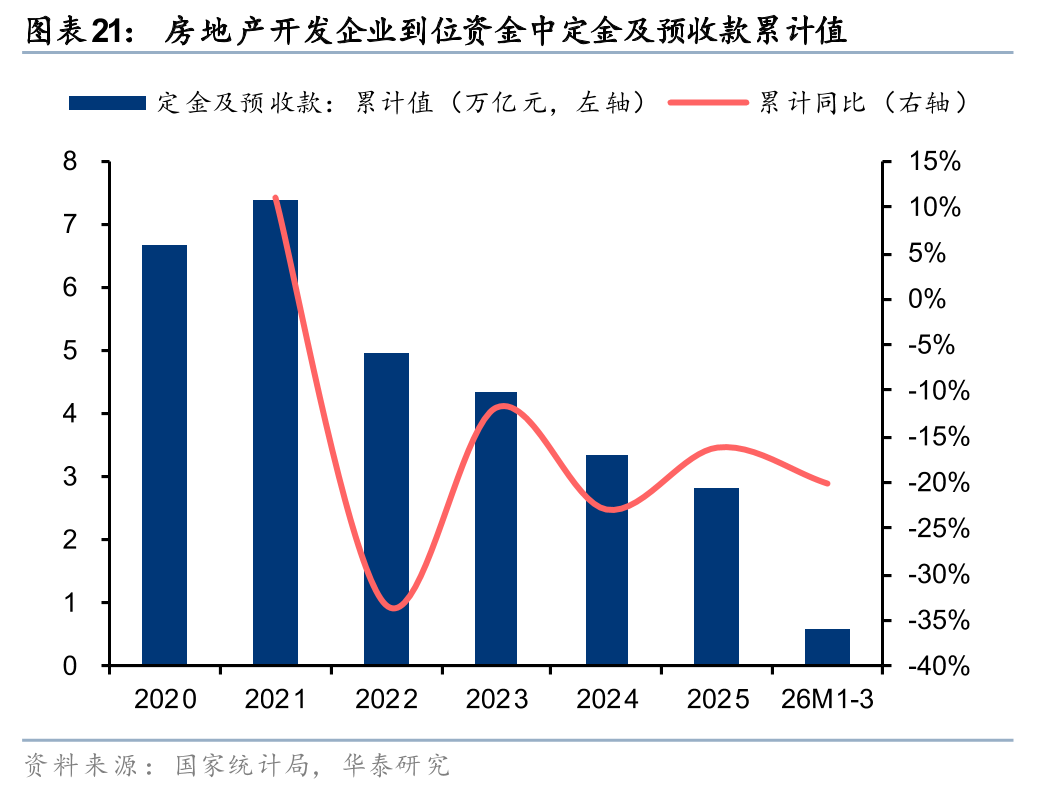

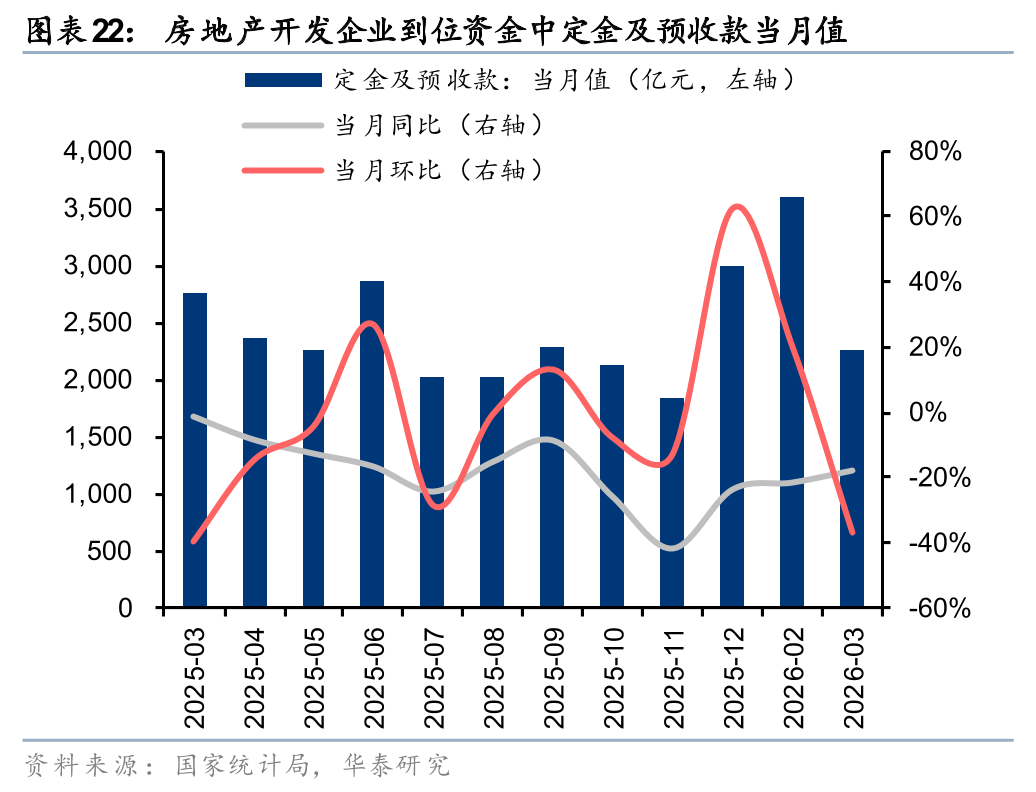

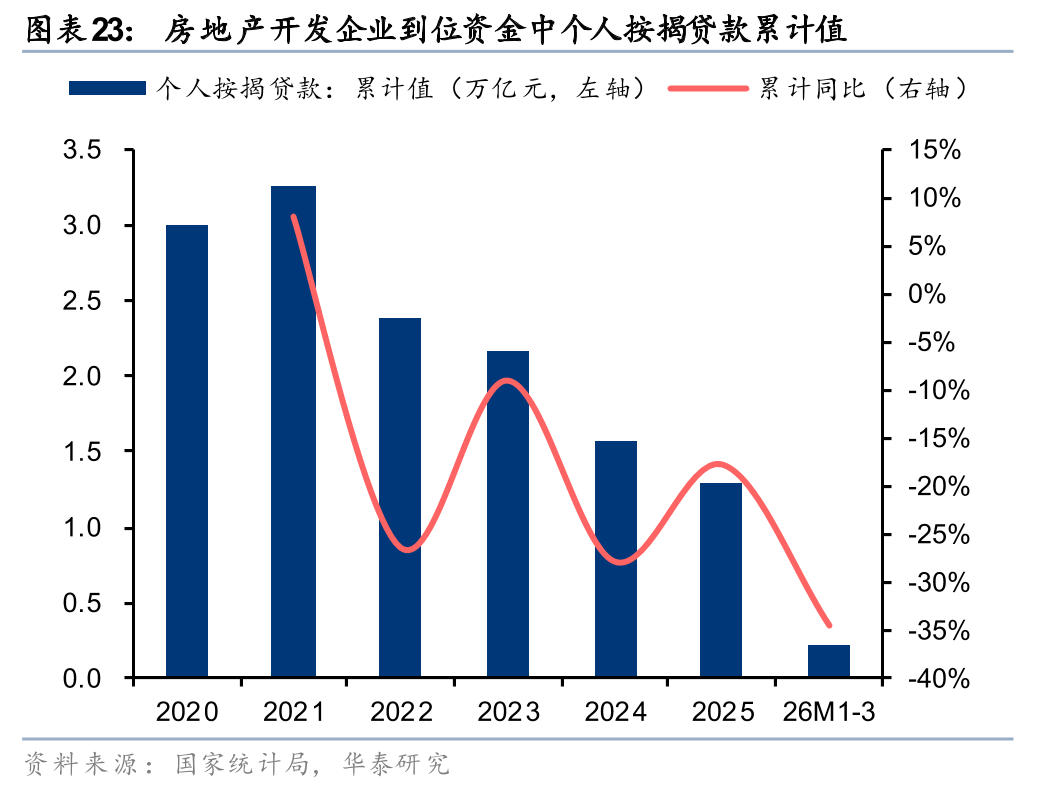

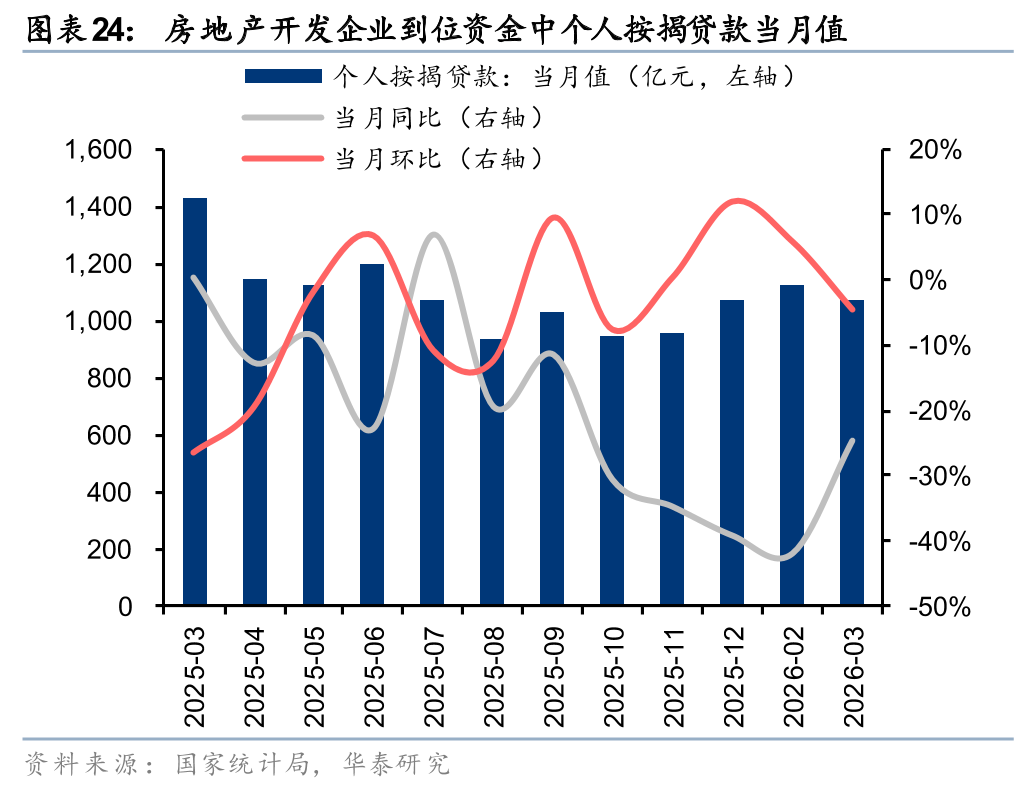

销售额绝对值偏弱背景下,房企现金流仍待改善。1-3月房企到位资金同比-17.3%,其中3月-18.7%,较1-2月扩大2.2pct,具体来看:国内贷款累计同比-23.7%,降幅较1-2月扩大9.8pct,自筹资金累计同比-5.3%,降幅较1-2月收窄0.6pct,企业自主造血能力稳步修复。定金及预收款同比-20.1%,降幅较1-2月收窄1.4pct;个人按揭贷款同比-34.6%,降幅较1-2月收窄7.3pct,销售回款指标跌幅收窄,但仍处双位数下滑区间,短期而言因销售规模仍在收缩,房企仍面临一定现金流压力,从二手房量价边际改善至房企销售修复尚需时日。

风险提示:行业政策波动风险,行业基本面下行风险,部分房企经营风险。

房地产开发投资

房地产开工、施工与竣工面积

商品房销售面积与金额

房价表现

房企现金流情况

风险提示

行业政策风险:宏观流动性的变化、因城施策的调控政策存在不确定性,在新发展模式的指引下,住房、土地、金融、财税等房地产相关领域的制度存在调整优化的可能,都可能对房企经营造成扰动。

行业下行风险:房地产行业规模高峰可能已经过去,部分区域销售、拿地、新开工、投资等关键指标存在趋势性下行风险。

部分房企经营风险:若经营和融资性现金流修复低于预期,部分房企仍可能面临较大的资金链压力,进而出现经营困难等问题。

VIP复盘网

VIP复盘网