报告摘要

◾ 资源板块高速成长,矿服有所承压。

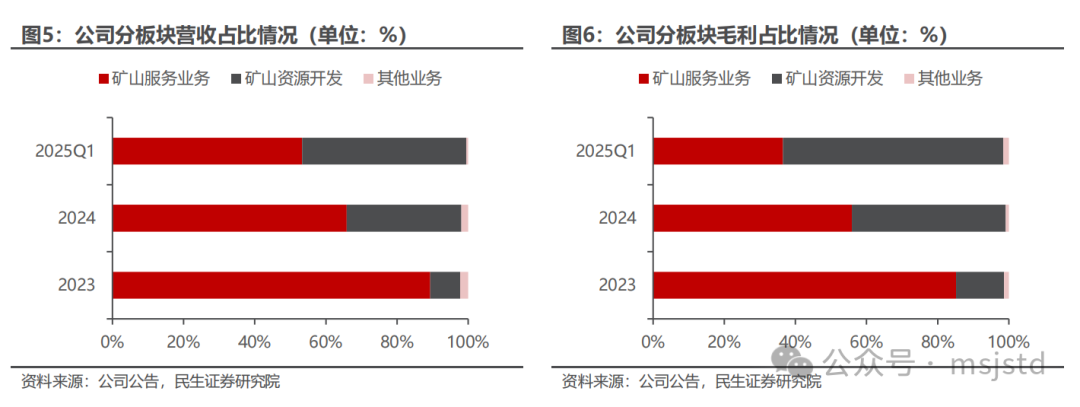

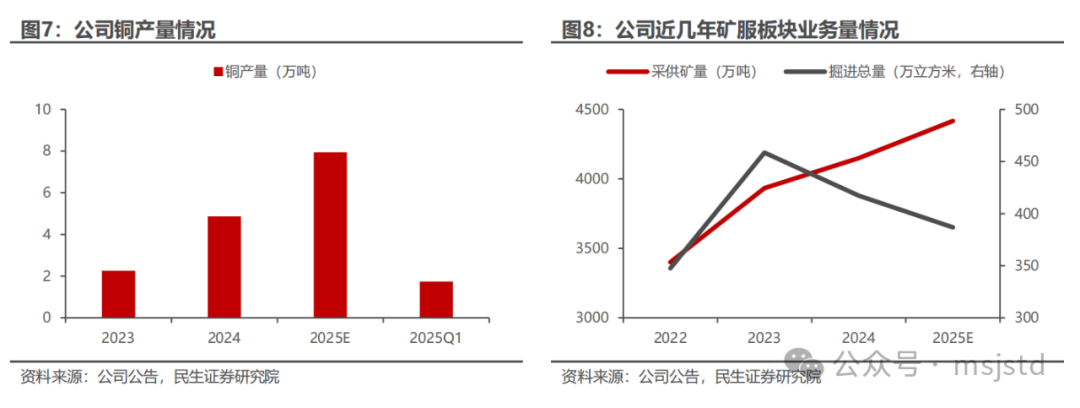

公司矿山资源开发业务收入毛利占比迅速提升。2024年,资源开发板块作为新发展引擎全面启动,带动营业收入快速提升,公司全年实现资源销售收入32.1亿元,较上年同期增长412.85%,占公司营业收入的32%,25Q1资源开发板块业务收入占比进一步提升至46%。毛利方面,公司24年资源开发板块实现毛利13.6亿元,占公司毛利的43%,25Q1进一步提升至62%。资源开发板块发展动能强劲,多个项目稳产达产,全年生产铜金属(当量)4.87万吨,生产磷矿石35.65万吨;矿服业务有所承压,未完成全年目标。公司2024年实现铜产量4.8万吨,同比增长158.62%;磷矿石产量35.7万吨。2025年公司计划生产铜金属7.94万吨,生产磷矿石30万吨,资源板块将继续保持高速增长。矿山服务板块,2024年公司完成采供矿量4149.18万吨、掘进总量417.17万立方米,分别完成生产目标的93.4%、92.9%。由于业务量略有不足,公司24年实现矿服收入65.4亿元,同比基本持平,矿服业务有所承压并延续到了25Q1,25Q1公司矿服实现毛利3.5亿元,同比下滑14.61%。

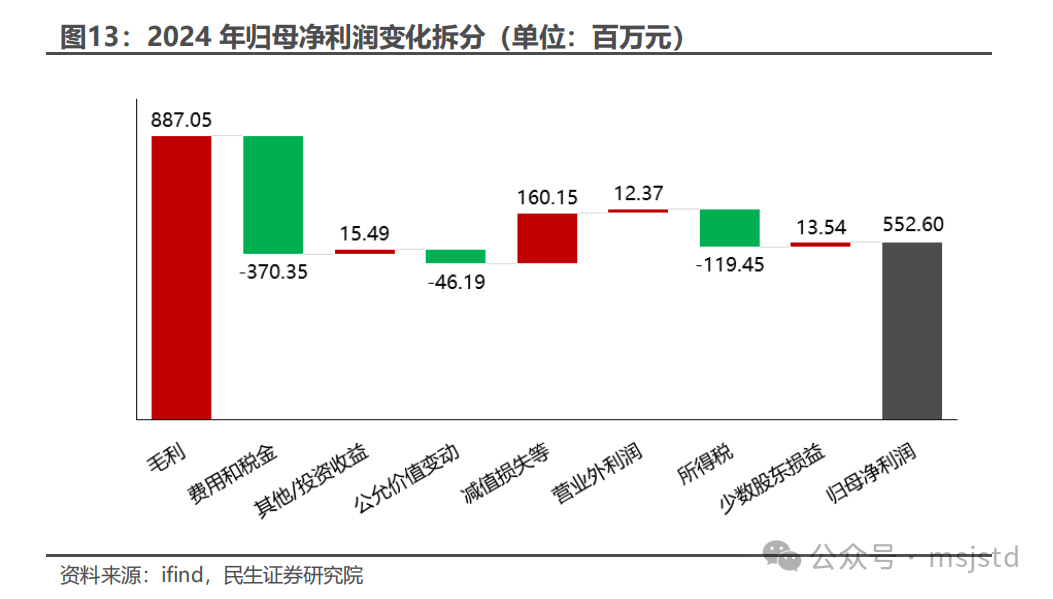

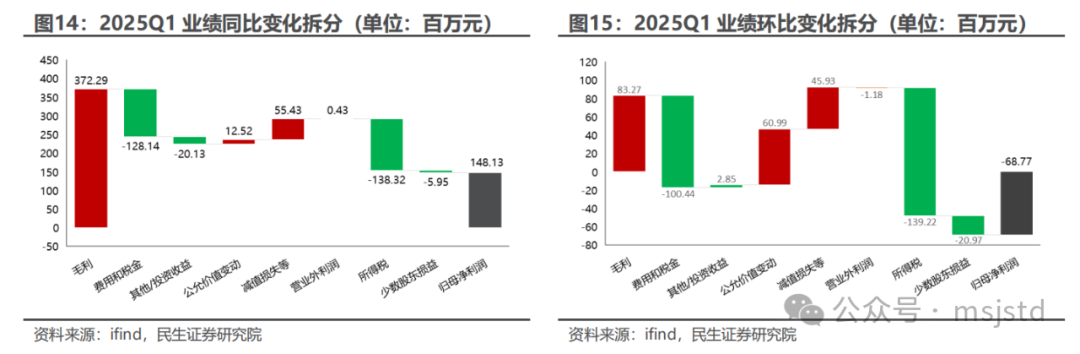

◾ 业绩拆解:2024年,公司实现归母净利润15.84亿元,同比增长53.59%,业绩同比增长主要来自毛利。毛利的增加主要是公司资源板块业务量价齐升;减利项主要是费用税金和所得税,费用方面主要是财务费用增加较多;所得税方面上升较多主要是矿山端的所得税税率更高所致。2025Q1,公司归母净利润同比增长1.48亿元。增长主要来自于毛利,减利项包括费用和税金、所得税。其中毛利增加主要是矿山板块同比增长,25Q1矿山资源开发业务收入同比上升232.7%、毛利同比上升247.26%;所得税增加较多主要是矿山端税率更高。

◾ 公司看点:①矿服板块有望稳健增长,高毛利率海外业务不断扩张,营收占比持续提升。②资源端预计继续放量。Lonshi矿一期爬坡至满产,D矿产销两旺,贵州磷矿持续增长,Lubembe铜矿技改持续推进,公司资源端预计继续放量,且后续Lonshi矿二期扩建、San Matias的后续开发建设均具备较大空间,公司成长性十足。

◾ 风险提示:项目建设进度不及预期风险,铜价格下跌风险,地缘政治风险等。

报告正文

1. 事件:公司发布2024年年报及2025年一季报

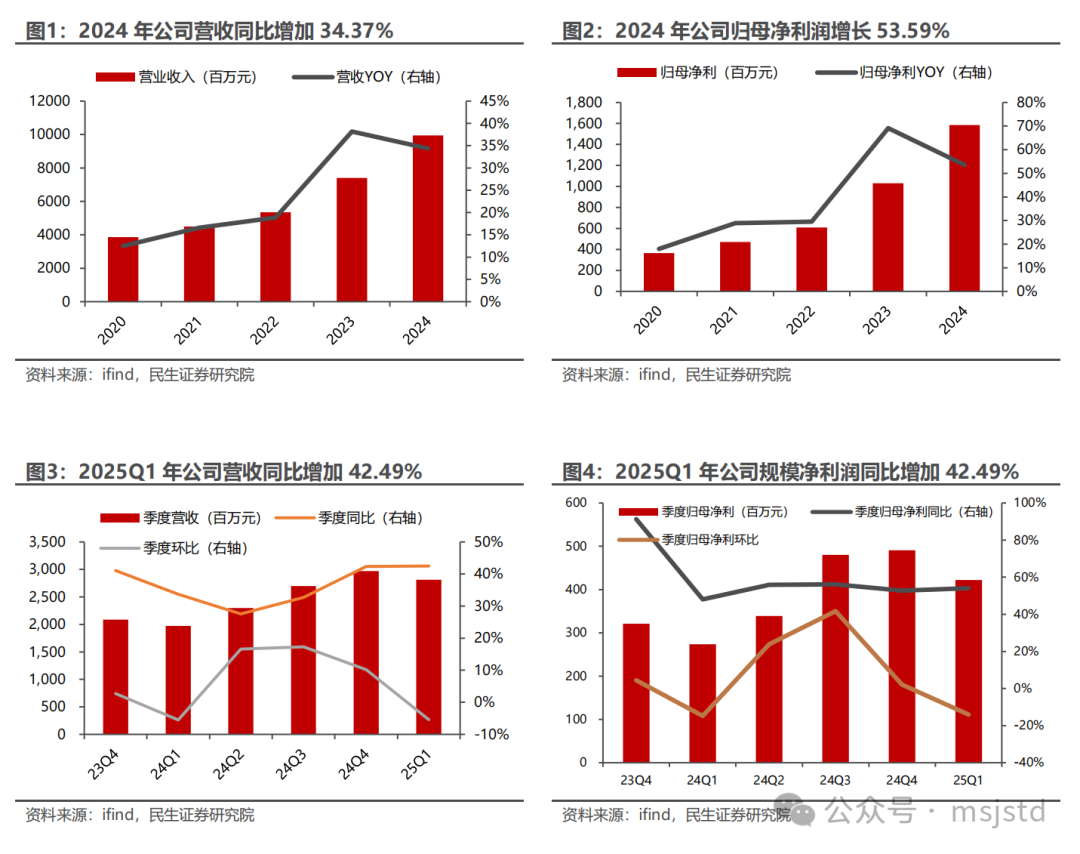

公司发布2024年年报及2025年一季报。2024年公司实现营业收入99.42亿元,同比增长34.37%,归母净利润15.84亿元,同比增长53.59%。2025Q1公司实现营业收入28.10亿元,同比增长42.49%,环比下滑5.41%,归母净利润4.22亿元,同比增长54.10%,环比下滑14.01%。

2. 业绩分析:资源板块高速成长,矿服有所承压

2.1 资源板块收入毛利占比迅速提升

公司矿山资源开发业务收入毛利占比迅速提升,驱动公司业绩增长。公司原来主要从事矿山服务业务,并在矿山服务业务稳定发展的基础上,向矿山资源开发业务拓展,目前公司资源项目已增至5个,分布在4个国家,资源开发板块的全球布局正在形成。2024年,资源开发板块作为新发展引擎全面启动,带动营业收入快速提升,公司全年实现资源销售收入32.1亿元,较上年同期增长412.85%,占公司营业收入的32%,25Q1资源开发板块业务收入占比进一步提升至46%。毛利方面,公司24年资源开发板块实现毛利13.6亿元,占公司毛利的43%,25Q1进一步提升至62%。

量:资源开发板块发展动能强劲,多个项目稳产达产,全年生产铜金属(当量)4.87万吨,生产磷矿石35.65万吨;矿服业务有所承压,未完成全年目标。资源开发板块,公司目前拥有贵州两岔河磷矿南采区、刚果(金)Dikulushi铜矿、Lonshi铜矿、Lubambe铜矿四座在产矿山。2024年Dikulushi铜矿生产铜精矿含铜(当量)约1.48万吨、Lonshi铜矿生产阴极铜及铜精矿含铜(当量)合计约2.61万吨、Lubambe铜矿24年下半年完成并表,7-12月生产铜精矿含铜(当量)约0.78万吨,合计铜产量4.8万吨;贵州两岔河磷矿生产磷矿石35.7万吨。2025年公司计划生产铜金属7.94万吨,生产磷矿石30万吨,资源板块将继续保持高速增长。矿山服务板块,2024年公司完成采供矿量4149.18万吨、掘进总量417.17万立方米,较23年同比分别变化 5.5%/-9%,分别完成生产目标的93.4%、92.9%。由于业务量略有不足,公司24年实现矿服收入65.4亿元,同比基本持平,矿服业务有所承压并延续到了25Q1,25Q1公司矿服实现毛利3.5亿元,同比下滑14.61%

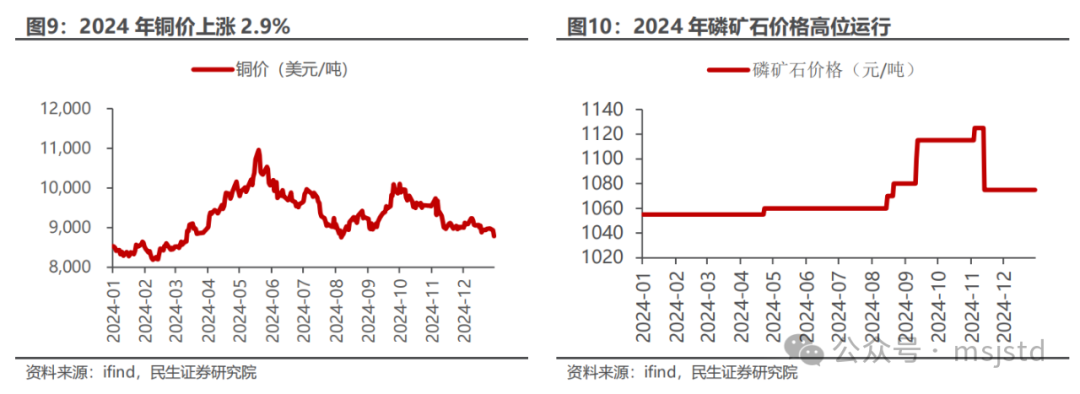

价:2024年铜、磷矿石价格上升。2024年,铜价前高后低,全年上涨2.9%,维持高位运行。磷矿石价格同样维持在高位运行,全年价格均在1000元/吨的高位上运行。

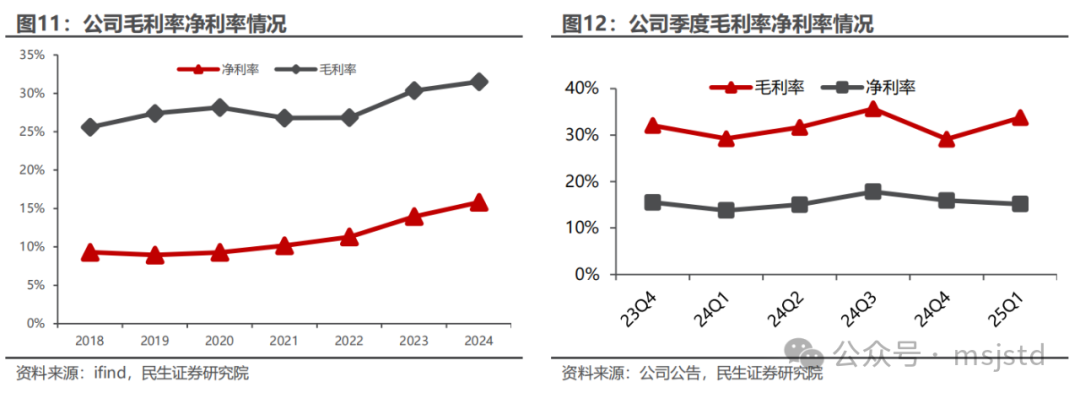

公司毛利率和净利率稳步提升。公司盈利能力出色,毛利率和净利率稳步提升,2024年公司毛利率和净利率分别为31.51%和15.80%,较2023年分别上升1.16pct、1.86pct。季度来看,得益于公司矿山开发业务逐步放量及商品价格不断上涨,公司季度毛利率和净利率呈波动上升趋势,25Q1公司毛利率和净利率分别达到了33.76%和15.15%。随着公司双轮驱动战略的深入,矿山开发业务收入占比或更快增长,未来公司毛利率和净利率有望进一步提升。

2.2 公司利润上升主要是毛利提升,费用&税是主要减利项

2024 年,公司实现归母净利润 15.84 亿元,同比增长 53.59%,业绩同比增长主要来自毛利。毛利的增加主要是公司资源板块业务量价齐升;此外减值损失等增利 1.6 亿元。减利项主要是费用税金和所得税,费用方面主要是财务费用增加较多,较上年同期增长 109.40%,主要系本期公司矿山资源项目基建投资结束借款利息不再资本化,以及外币货币性资产的汇兑收益所致;所得税方面上升较多主要是公司资源板块业务毛利提升,矿山端的所得税税率更高所致。

2025Q1v.s. 2024Q1:2025Q1,公司归母净利润同比增长1.48亿元。增长主要来自于毛利(3.72亿元),减利项包括费用和税金(-1.28亿元)、所得税(-1.38亿元)。其中毛利增加主要是矿山板块同比增长,25Q1矿山资源开发业务收入同比上升232.7%、毛利同比上升247.26%;所得税增加较多主要是矿山端税率更高。

2025Q1 v.s. 2024Q4:2025Q1,公司归母净利润环比减少0.69亿元。减利项主要来自于费用和税金(-1.0亿元),所得税(-1.39亿元)。而增利项主要在于毛利( 0.83亿元)和公允价值变动( 0.61亿元)。

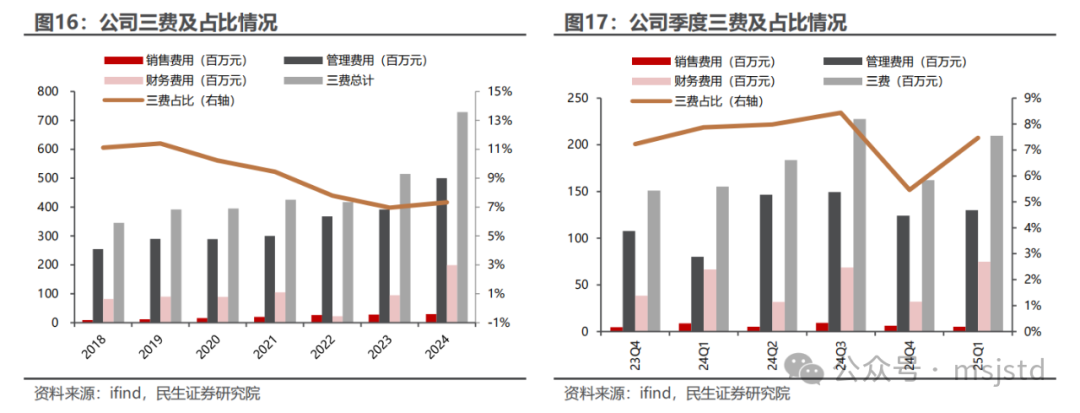

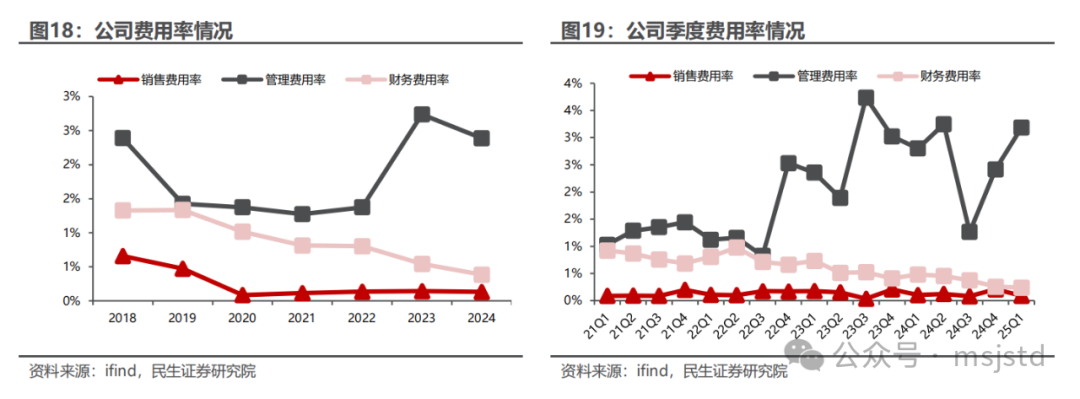

24年公司财务费用上升较多,费用率占比可控。2024年公司销售、管理、财务费用29.81/500.16/198.87百万元,同比分别增加5.1%、27.7%、109.4%,24年财务费用明显上升主要是公司矿山资源项目基建投资结束借款利息不再资本化,以及外币货币性资产的汇兑收益所致,2024年费用率三费合计为7.33%,较23年略有上升,整体可控。从25Q1表现来看,公司销售、管理、财务费用分别为5.17/129.86/74.82百万元,同比24Q1分别变化-41.1%、 62.2%、 12.6%,管理费用上升较多带动整体费用率有所提升。

3. 投资建议

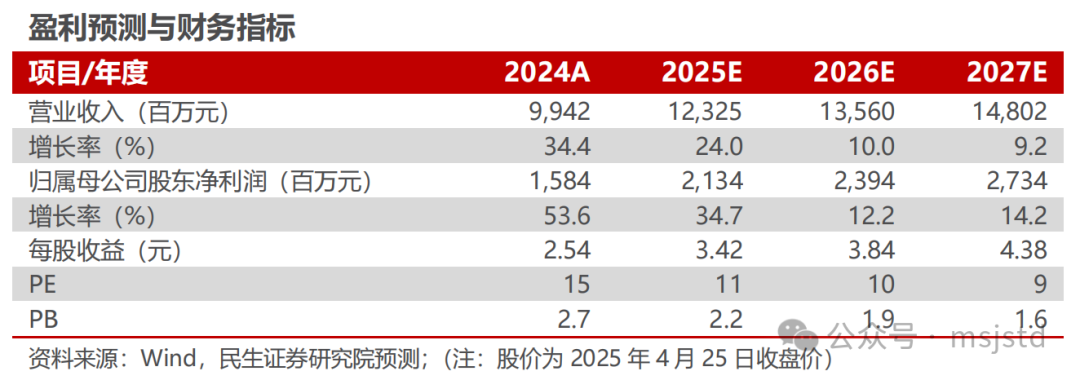

矿服 资源端双轮驱动,资源端继续高速成长。我们预计2025-2027年,公司归母净利润为21.34、23.94、27.34亿元,对应4月25日股价的PE分别为11/10/9X,维持“推荐”评级。

4. 风险提示

1)项目建设进度不及预期风险。公司资源开发项目正在推进和扩产中,项目建设进展会对公司经营造成一定影响。

VIP复盘网

VIP复盘网