摘 要

弹性性能优异的纺织纤维,被称为“面料味精”

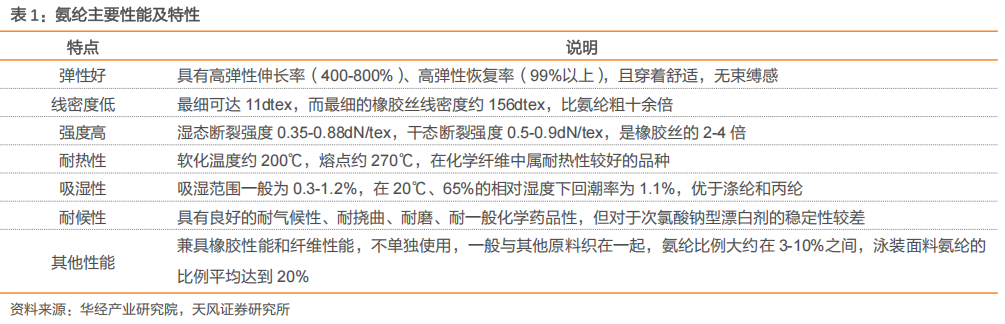

氨纶(Spandax)学名聚氨基甲酸酯纤维,国际商品名称为莱卡(Lycra),其可以牵伸到自身长度的5-8倍,弹性恢复率高达99%以上,是一种弹性纤维。氨纶具有高伸长、高弹性恢复率、耐磨损、耐反复拉伸,对染料有良好的亲和力、染色性好等特点,是一种综合性能优良的纺织纤维。

氨纶生产原材料成本占比约4成,差异集中在能耗及折旧

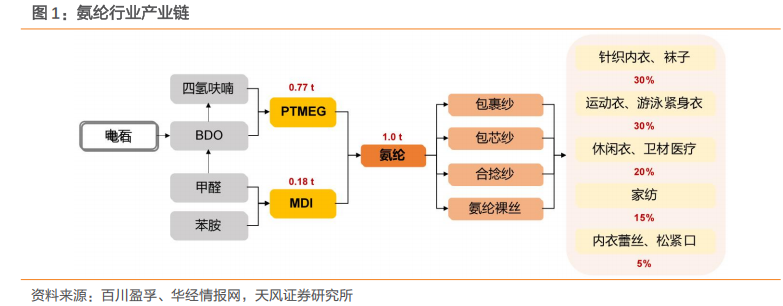

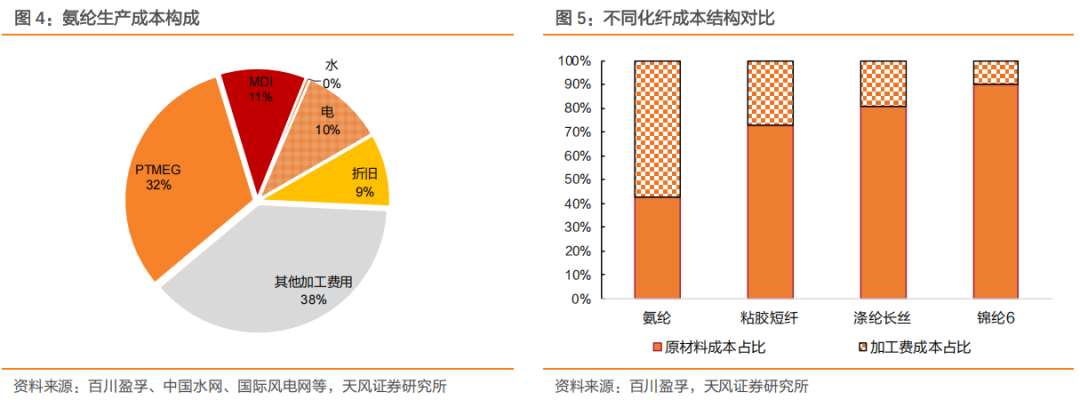

氨纶的生产成本主要包括原材料、制造费用、人工和运费。氨纶的主要原材料是PTMEG(聚四氢呋喃)和纯MDI(聚氨酯),PTMEG 的主要原材料为 BDO(1,4丁二醇),其中原材料成本在氨纶总成本中占比约42%。与其他化学纤维(粘胶、涤纶等)相比,氨纶的原材料成本占比较低,非原料成本的控制是生产企业成本壁垒的主要来源。

全球超75%的氨纶产能集中在我国

氨纶起源于欧美,亚洲为产能增长最快的地区。1995年前,全球大型氨纶生产厂商多集中于欧美,而随着亚洲对氨纶的消费激增,我国、韩国和日本氨纶扩张增速明显。全球氨纶产能由2000年的20.3万吨增长至2024年175万吨,CAGR为9.4%,其中超90%的产能集中在亚洲地区(占比94%),南美洲/欧洲/北美洲地区产能占比各3%/2%/1%。

我国氨纶行业向集约化、产能区域转移发展

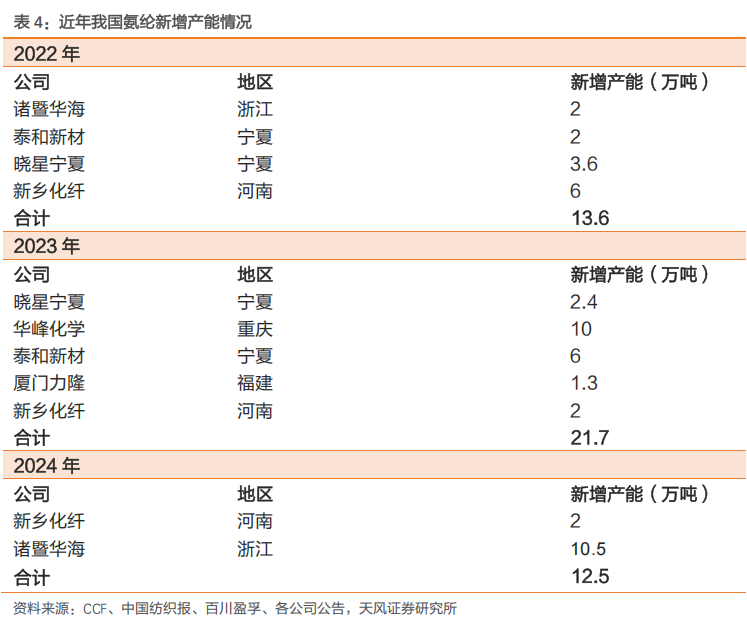

我国氨纶行业经历四轮产能集中扩张,行业发展速度快,从2003年的8.9万吨扩张至2024年的135万吨,CAGR达14%。近年来,我国氨纶行业发展呈现以下两大趋势:(1)产能加速向头部集中;(2)产能区域向西部转移的趋势更加明显。当前行业集中扩产临近尾声,未来新增产能集中头部。2024年新增释放产能12.5万吨,但由于24年以来氨纶行业景气低位运行,部分新增产能推迟。25年以后供给增速有望下行,且新增投产集中头部具有成本优势的生产企业。

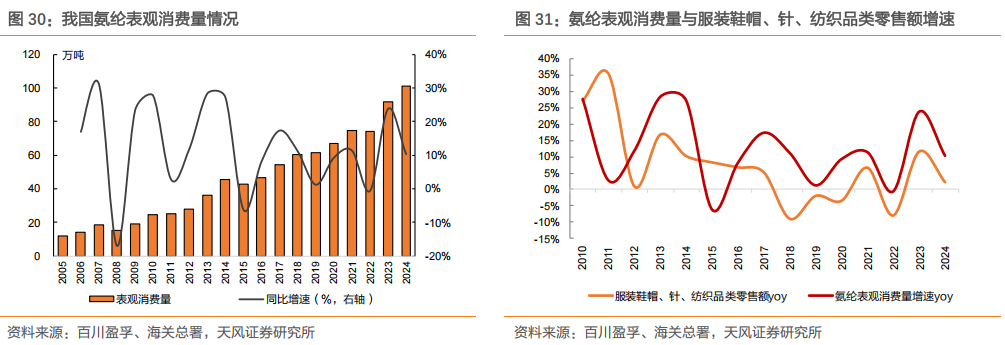

受下游需求推动,我国氨纶消费量持续增加

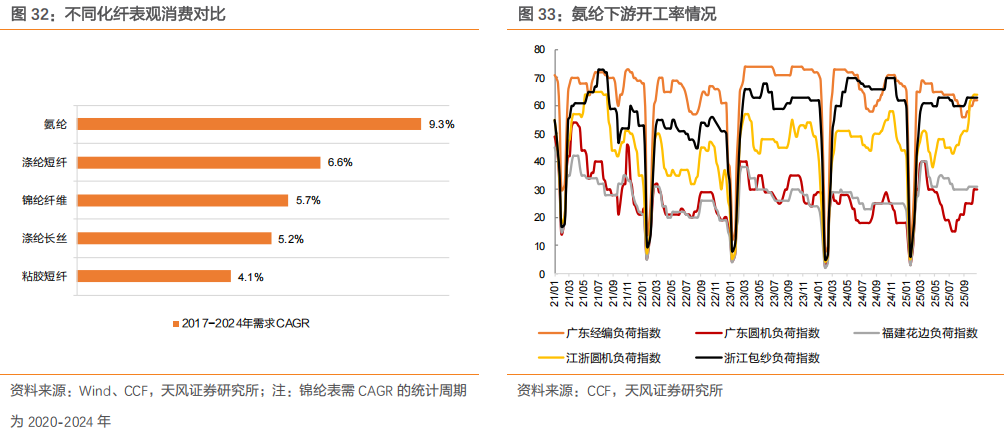

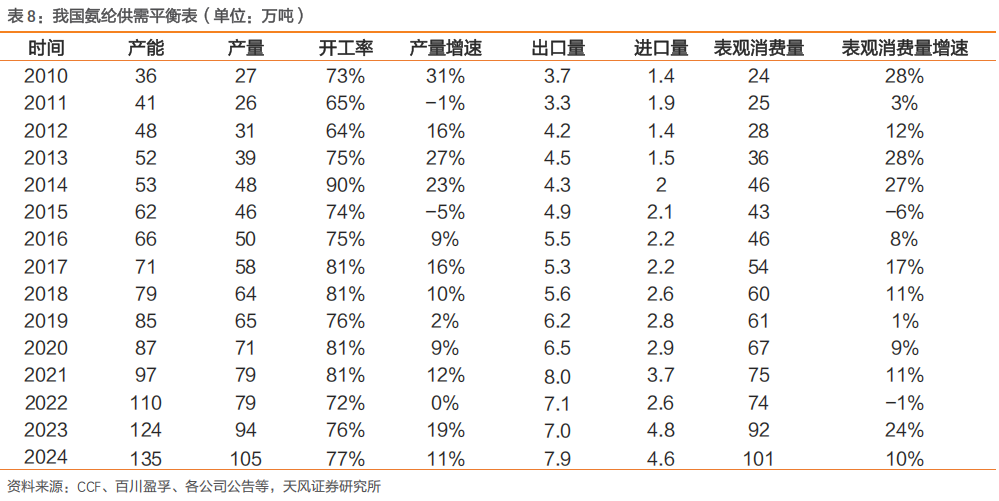

我国氨纶消费规模持续增长,需求增速保持强劲。伴随人们对时尚潮流和舒适性的追求以及消费观点的升级,我国氨纶需求量持续增加。2005年,我国氨纶表观消费量为12.1万吨,到2024年消费规模增长至101.2万吨,2005-2024年需求量CAGR达到11.8%,且表需增速高于下游服装鞋帽、针、纺织品类零售额增速。

近年来,氨纶的需求呈现出应用领域持续扩展,以及在下游面料中的添加比例持续提升的两大趋势。2024年氨纶下游维持刚需,随着下游应用的拓展,展望未来氨纶需求有望持续增长。此外,差别化氨纶将氨纶的应用领域由简单的针织品拓展至汽车内饰、医用绷带、保健用品、人工器官等各个方面。我国差别化氨纶的产量占比约为23%(2022),而发达国家化纤差别化率高达60%;差别化氨纶的应用有望打开更广阔的需求空间。

01

1.1. 产品概述:弹性性能优异的纺织纤维,被称为“面料味精”

氨纶(Spandax)学名聚氨基甲酸酯纤维*,国际商品名称为莱卡(Lycra),其可以牵伸到自身长度的5-8倍,弹性恢复率高达99%以上,是一种弹性纤维。氨纶具有高伸长、高弹性恢复率、耐磨损、耐反复拉伸,对染料有良好的亲和力、染色性好等特点,是一种综合性能优良的纺织纤维。

在使用形式方面,氨纶可以与其他纤维纶一起制成包覆纱、包芯纱等纱线,后经过经编、纬编、机织等设备进行加工织造,制成纺织品。氨纶下游广泛应用在纺织服装领域,其被称为“面料味精”,在织物中添加3%比例的氨纶足以改善织物弹性和舒适性,可以大幅提高织物性能。

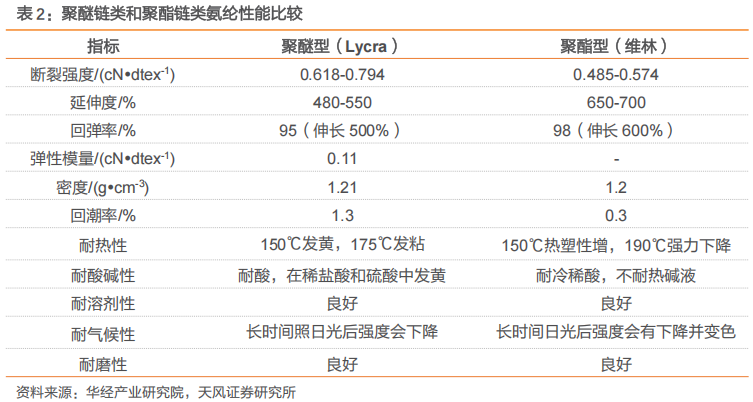

注*:是指与其他高聚物嵌段共聚时至少含有85%的氨基甲酸酯的链节单元组成的线性大分子所构成的长丝,氨纶纤维优良的高弹性和高回弹性主要来源于聚氨酯结构所赋予的特性。根据分子结构不同,氨纶可分为聚醚链类和聚酯链类,其中聚醚类弹性纤维防霉性,抗洗涤剂较好;聚酯类弹性纤维抗氧化、抗油性较强。

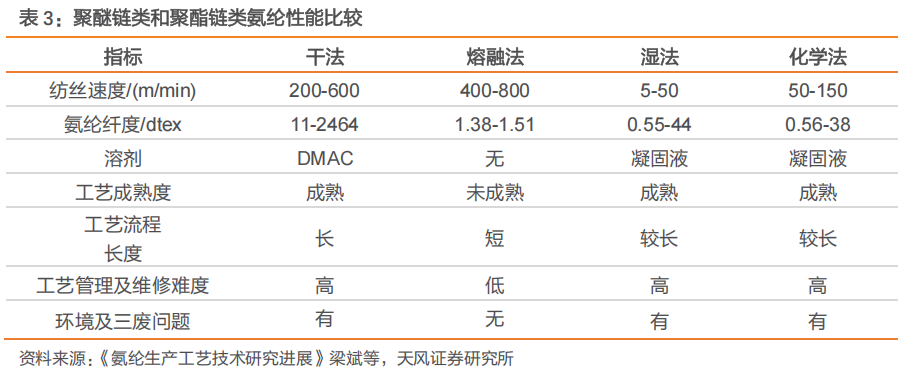

1.2. 生产工艺:氨纶生产以干法纺丝为主

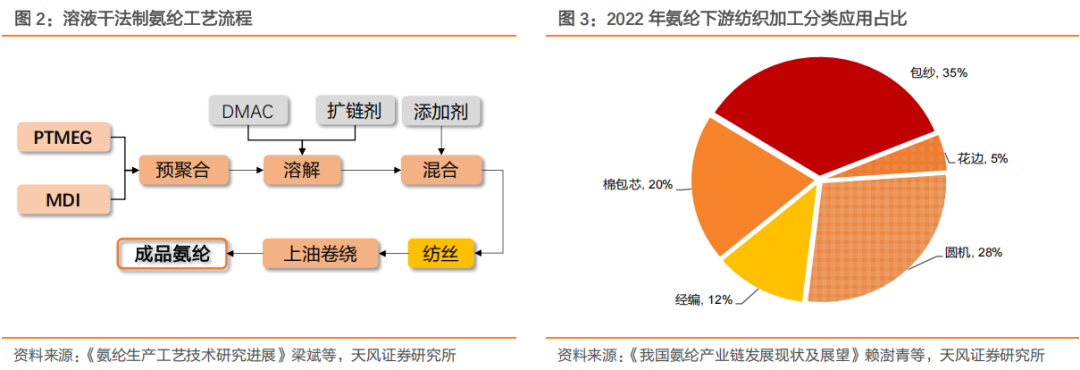

氨纶以干法纺丝生产工艺为主,该工艺技术成熟,生产的纤维质量和性能优良。我国生产氨纶的方法主要有四种:干法纺丝、湿法纺丝、熔融纺丝和化学反应法。

其中,干法是氨纶生产的主流工艺,全球氨纶总产量的80%由干法纺丝生产(2022),纺丝速度一般为200-600m/min,有些可达到1200m/min 。干法纺丝相较于其他生产工艺,具备工艺技术成熟、生产纤维质量优良、生产流程简单,以及污染较小等特点。氨纶生产工艺过程主要分为:聚合、纺丝、卷绕、后处理等工序。其中,聚合过程是以PTMG和MDI为主要原料,在一定的温度下按一定的反应速度进行反应,形成单分子预聚物;纺丝过程是高透明纺丝原液通过计量从喷丝板小孔中喷入纺丝甬道,经过热风吹干、假捻抱合、上油、卷绕成形,生产出不同规格的氨纶丝卷装。

氨纶织造方式可分为圆机、包纱、经编、棉包和花边等,不同加工方式对应下游应用不同。其中,圆机和经编主要用于针织内衣、袜子、运动服、泳衣等;包纱主要用于休闲服、牛仔裤等;花边主要用于松紧带、装饰花边等。氨纶丝常用的规格有20D*、30D、40D、70D、140D,其中40D的氨纶丝使用份额最大,占比超过50%(2021),在机包、空包、棉包、并线、经纬编等应用广泛;70D的使用比例次于40D,主要运用在包覆棉包和针织。内衣、袜子和圆机上多使用20D、30D等细旦丝,140D/210D多用在花边、织带、袜口等领域。

注*:D(纤度),又称旦数或旦尼尔(Denier),用于天然纤维或化纤长丝的细度表达,具体指9000米长的纤维或纱线在公定回潮率时的重量克数,例:9000米纤维的重量=1克=1D

1.3. 生产工艺:氨纶生产以干法纺丝为主

氨纶的生产成本主要包括原材料、制造费用、人工和运费。氨纶的主要原材料是PTMEG(聚四氢呋喃)和纯MDI(聚氨酯),PTMEG 的主要原材料为 BDO(1,4丁二醇)。从行业的角度看,生产1吨氨纶需要消耗大约0.77吨PTMEG和0.18吨MDI。根据25/9/18原材料的价格,测算得到生产1吨氨纶的综合成本约为2.93万元/吨(含税),其中原材料成本占比约42%。

与其他化学纤维(粘胶、涤纶等)相比,氨纶的原材料成本占比较低,非原料成本的控制是生产企业成本壁垒的主要来源。

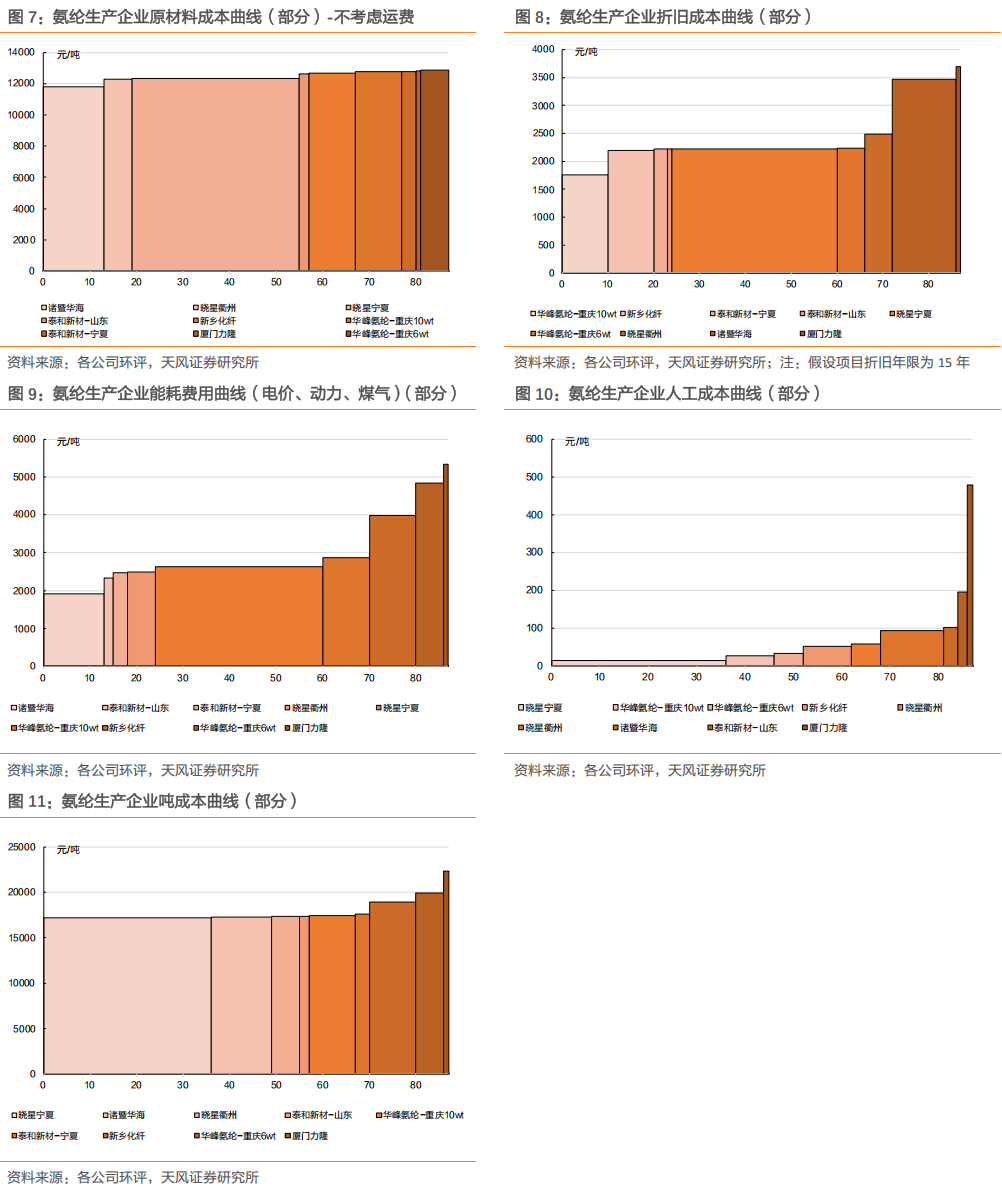

从生产企业的角度,不同企业生产氨纶的原材料单耗相近。在不考虑原材料运输成本的情况下,在原材料端成本差距在1000元/吨左右,成本差异主要来源于原材料生产单耗。 若考虑原材料运输距离的影响,华峰化学(重庆)的纯MDI主要从重庆巴斯夫采购,其中重庆巴斯夫距离重庆华峰氨纶约87公里;同时,其PTMEG采购自园区(白涛化工园区)内驰源化工,整体上原材料运输距离较近,能够节约运输成本,提高经济效益。

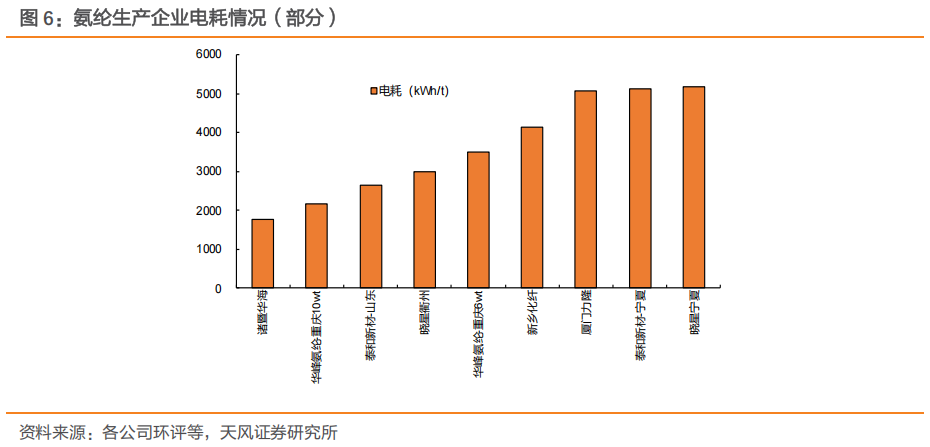

生产成本差异主要集中在能耗及折旧等非原材料成本方面:

能耗方面,不同企业生产氨纶的吨电耗差距可达3390kwh。其中,诸暨华海13.8万吨高端差别化氨纶纤维技改项目预计2026年12月投产,由于项目仍处规划建设状态,各项理论能耗指标与同行相比处于较低水平。

除诸暨华海外,在其余已投产的项目中,华峰化学在重庆的10万吨氨纶电耗水平较低,且能源资源丰富,靠近重庆涪陵页岩气田,具备能源采购成本优势。同样的,宁夏宁东基地的氨纶项目也具备煤炭资源优势。

人工成本方面,结合各公司生产定员及项目投资成本,宁夏与重庆地区的人工投资成本较低,与较高的人工成本相差约450元/人。

折旧方面,氨纶企业中上市公司的折旧费用相较于行业其他公司水平较低,体现公司较强的运营管理能力,不同企业的折旧成本差距可以达约2000元/吨。此外,据华峰化学公告,公司在重庆建设 25 万吨/年差别化氨纶项目,项目总投资预计38.0亿元,折合单吨折旧额仅为1520元/吨,与行业较高者差距可达2300元/吨。

02

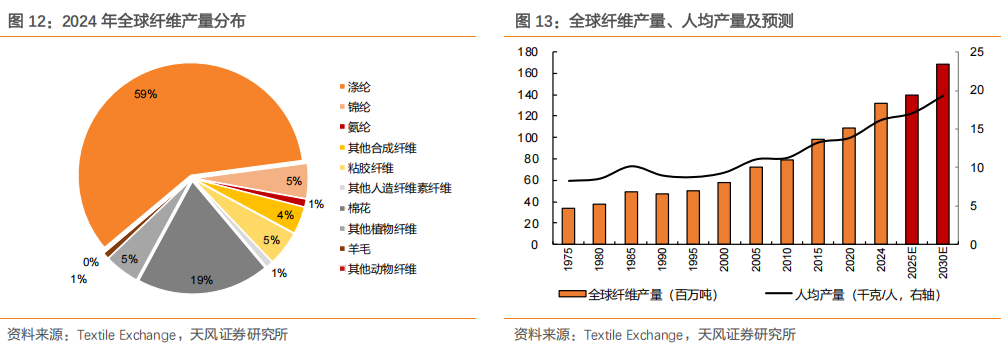

2.1. 全球纤维:合成纤维占比超60%,人造纤维占比约6%

全球纤维产量规模持续扩张,人均纤维产量同步增长。据Textile Exchange统计,1975年全球纤维产量为0.34亿吨,2000年增长至0.58亿吨,到2024年产量规模进一步扩张至1.32亿吨;其中,2000-2024年CAGR为3.49%。同期,全球人均纤维产量由1975年的8.3千克/人增长至2024年的16.2千克/人。同样,据Textile Exchange预测,到2025、2030年,全球纤维产量有望达到1.40、1.69亿吨,2024-2030年CAGR为4.2%;对应人均纤维产量约17.1千克/人、19.4千克/人。

从结构上看,涤纶产品贡献主要增量,2024年合成纤维产量占全球纤维总产量的69%。全球纤维可以分为合成纤维、植物纤维、再生纤维(MMCF)和动物纤维,2024年产量占比分别为69%/24%/6%/1%。其中,合成纤维包括涤纶(聚酯纤维)、锦纶、丙纶、丙烯酸纤维、氨纶等,过去20多年全球纤维产量增量主要来源于合成纤维中的涤纶。

2.2. 全球供给:全球超75%的氨纶产能集中在我国

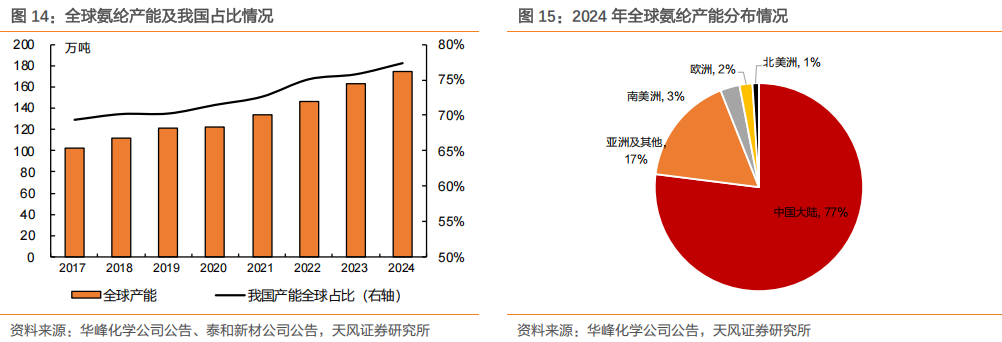

氨纶起源于欧美,亚洲为产能增长最快的地区。

氨纶最早始于德国,1937年由德国拜耳公司(Bayer)试制成功;1959年由美国杜邦公司(Du Pont)首先采用溶液干法纺丝的工艺实现氨纶的工业化生产。1995年前,全球大型氨纶生产厂商多集中于欧美,而随着亚洲对氨纶的消费激增,我国、韩国和日本的氨纶产能扩张增速明显。

全球氨纶产能由2000年的20.3万吨增长至2024年175万吨,CAGR为9.4%,其中超90%的产能集中在亚洲地区(占比94%),南美洲/欧洲/北美洲地区产能占比各3%/2%/1%。

我国氨纶行业虽起步晚,但发展速度快,已成为全球最大的氨纶生产国。

我国氨纶生产始于20世纪70年代,1987年山东烟台氨纶厂引进日本东洋纺丝的干法纺丝工艺,建成我国第一套氨纶生产装置,产能为300吨/年;1998年扩产至2500吨/年。至此,我国氨纶生产在技术上由引进变为自主开发,且主要生产设备及原材料实现自主供给。

近年来,随着生产技术进步与应用领域扩大,我国氨纶行业产能迅速扩张,2000年产能为1.54万吨,到2024增长至135万吨,CAGR为20.5%,全球产能占比达到77%,为全球第一大氨纶生产国。

2.3. 我国供给:

2.3.1 氨纶行业经历四轮产能集中扩产期

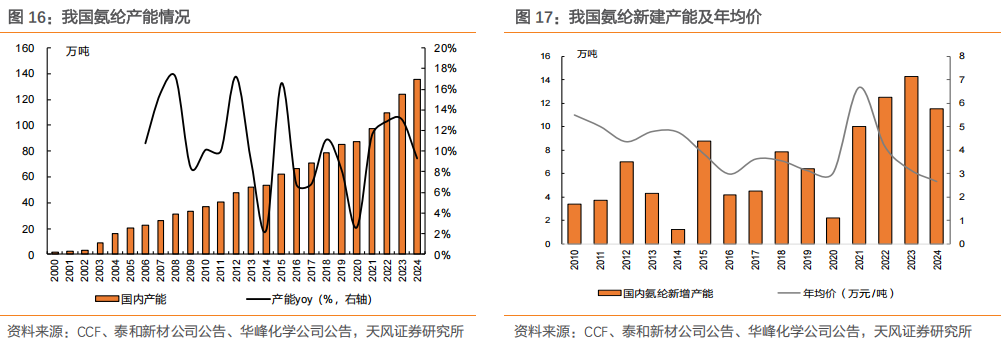

我国氨纶行业经历四轮产能集中扩张,行业发展速度快。从时间节点上划分,

第一轮产能集中扩张在2003-2008年,产能由8.9万吨增长至31万吨。20世纪80年代末到2003年是我国氨纶行业的引入期和成长期,同时,2006年末10月商务部决定对原产于美国、日本、韩国、新加坡和中国台湾地区的进口氨纶征收反倾销税,我国大陆的氨纶行业迎来良好的发展机遇,行业内生产企业主动扩产。2008年受金融危机与氨纶价格在产能集中投放下承压的影响,行业产能增速放缓。

第二轮产能集中扩张在2011-2015年,产能由40.7万吨增长至62万吨。08年金融危机后氨纶需求复苏,产品价格及价差呈扩大趋势,盈利驱动下行业产能再次扩张。此外,2012年10月商务部决定延长氨纶征收反倾销税的期限至2017年10月结束。

第三轮产能集中扩张在2016-2019年,产能由66.2万吨增长至85.0万吨。2015年开始,随着国家供给侧改革政策的持续深入,落后的、较小的产能逐步出清,新增产能主要集中在头部企业,行业格局开始向高集中度、大规模生产发展。

第四轮产能集中扩张在2020-2024年,产能由87.2万吨扩张至约135万吨,新增产能规模达到历史高位。2020年在口罩及防护用氨纶、居家瑜伽服等下游需求快速增长,以及原材料价格上涨带动氨纶行业景气显著提升,企业盈利驱动下再次迎来大规模产能扩张。

2.3.2 氨纶行业向集约化、产能区域转移发展

近年来,我国氨纶行业发展呈现以下两大趋势:(1)产能加速向头部集中;(2)产能区域向西部转移的趋势更加明显。

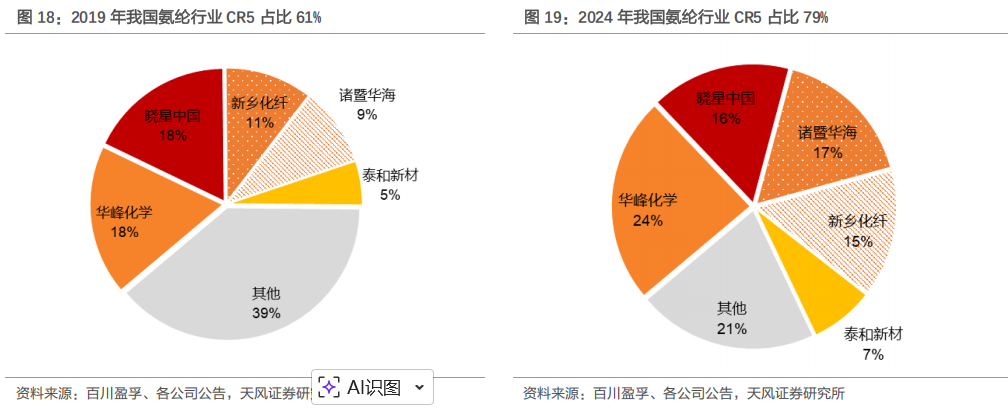

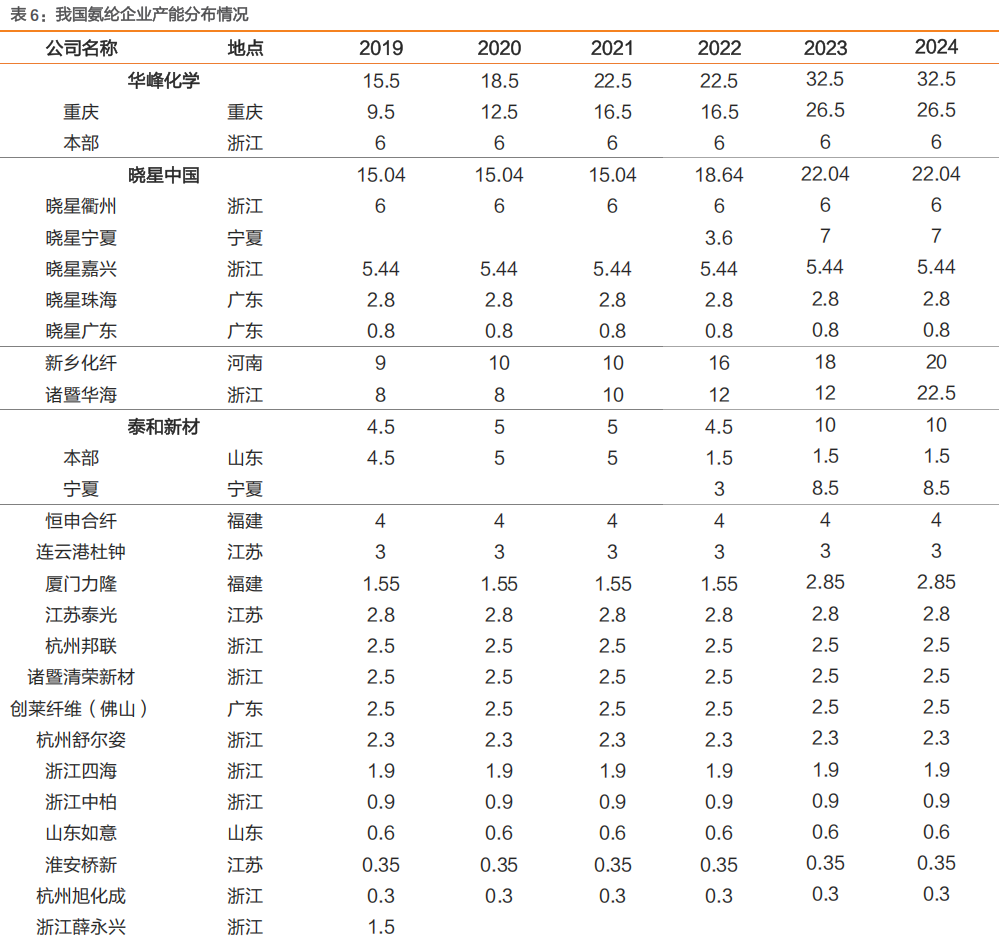

近年来,行业新增产能集中在头部企业,龙头企业的产能、技术和规模优势不断提升,带来其成本优势更强。而中小企业的生存环境呈现恶化,行业产能加速向头部企业集中。截至2024年,我国氨纶行业前五大生产企业合计产能约为107万吨,占全国总产能的79%,较2019年的CR5=61%提升18个百分点,行业集中度提升,头部效应明显。

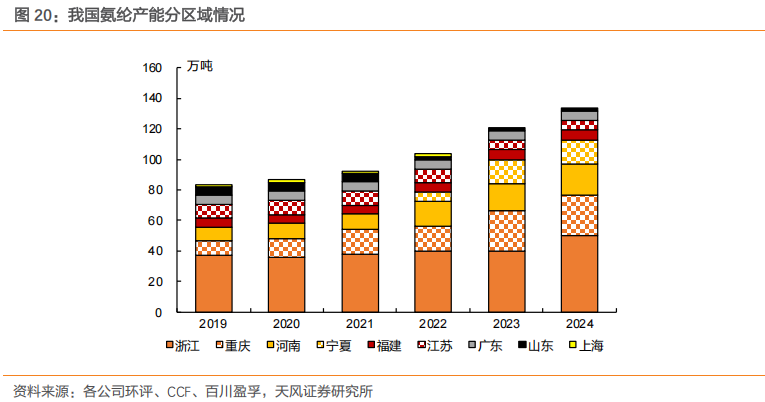

从产能的地区分布上看,氨纶企业的投产逐步向西部具备能源及成本优势的地区发展。2019年产能主要集中在浙江、重庆、江苏及河南,四个地区产能合计65.2万吨,占比78%;到2024年,产能主要分布在浙江、重庆、河南及宁夏,四地产能占比为84%。在污染防治日趋严格的形势下,多数化工和化纤企业面临“煤改气”“退城入园”等压力,由此会导致行业内中小氨纶生产企业以及东部地区的厂家竞争力将明显下降,氨纶生产企业向成本更低的中西部区域转移或将成为趋势。

以宁夏地区为例,2022年宁东能源化工基地着力打造“中国氨纶谷”,通过充足的氨纶上游原料配套、低成本的化工园区,吸引泰和新材、晓星氨纶等企业落户投建氨纶产能。2024年,宁夏地区的氨纶产能合计约15.5万吨,市场份额达到11.6%。

2.3.3 行业未来新增产能集中头部且布局成本优势区域

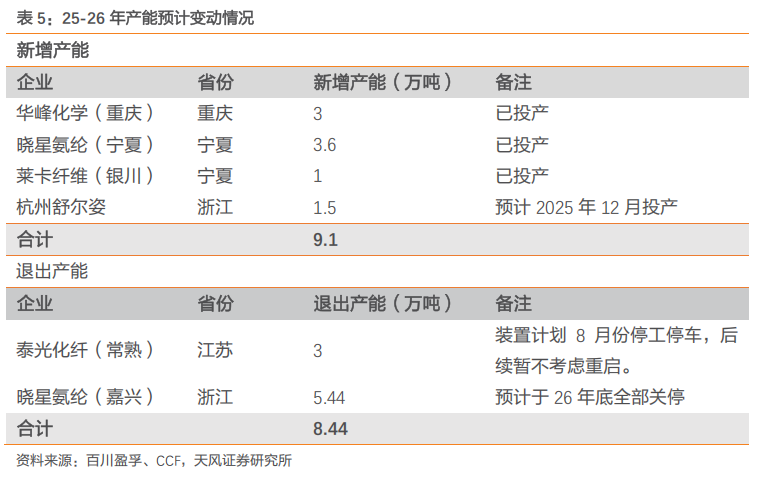

我国氨纶企业综合考虑投产效益等因素,部分新增产能延期或减投;且由于行业近年来内卷严重,氨纶产品售价及利润受到影响,行业中后期淘汰产能或持续增加。具体地,华峰化学于2024年底公告,公司“年产30万吨差别化氨纶扩建项目”将产能调整为25万吨,全部产能原达产日期由2025年的2月延期至2026年12月。据不完全统计,25-26年国内预计有约8.44万吨产能面临淘汰及出清。

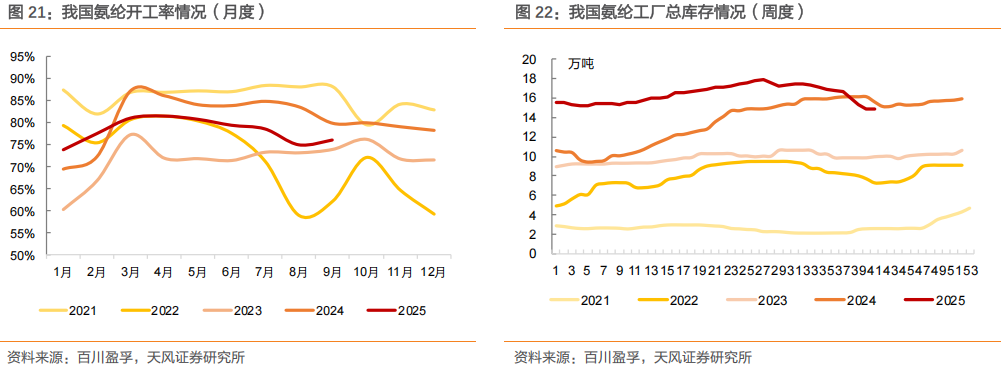

2.3.4 库存及开工率:24年平均开工8成,下游刚需为主

整体上看,2022年以来由于氨纶价格处于相对低位,行业开工负荷率偏低,且库存水平逐年小幅抬升:

2020年下半年开始,氨纶行业开工率逐步提升至8-8.5成,整体上受到需求显著提升的影响。具体地,疫情期间防疫物资带动氨纶需求提升,同时在下游织物中氨纶添加比例提升。由此带来行业大幅去库,截至20年底行业库存降至2.8万吨,为17年以来低位水平。

2021年,在需求与成本的助力下,氨纶价格涨至历史高分位水平,行业全年整体维持高开工、低库存水平运行。其中,21年上半年行业新增产能投产少,上半年仅消化20年华峰新投产的3万吨装装置;同时,防疫常态化物资需求(口罩等)、运动服等需求增速明显提升,叠加氨纶外销需求旺盛(21年全年出口量创05年以来新高)。

2022年受到前两年氨纶行业利润宽幅修复推动,行业投产加速,新增产能释放带来供给增加,行业回到供大于求局面。氨纶年均开工率降低至7成,库存由年初4.9万吨增加至年末9.0万吨。

2023年行业平均开工率维持7成,在春节和“金九银十”期间升至近8成;全年库存水平维持8-10万吨区间波动。2024年,受需求恢复的推动下,行业开工率较22-23年有所提升,年平均开工率约为80.72%,同比提升9.0pcts。需求端,2024年氨纶下游开机情况高于往年,但整体维持刚需采购。氨纶市场处于供需失衡状态,行业库存水平到年末增加至16.0万吨,为17年以来较高水平。

2025年以来,氨纶开工负荷维持近5年中枢水平高,库存水平存一定压力,但9月小幅去库。截至2025年9月,氨纶行业开工率为76.08%,较年初提升2.24pcts;工厂库存水平为14.9万吨(25/10/17),较年内峰值已去库约3.0万吨。

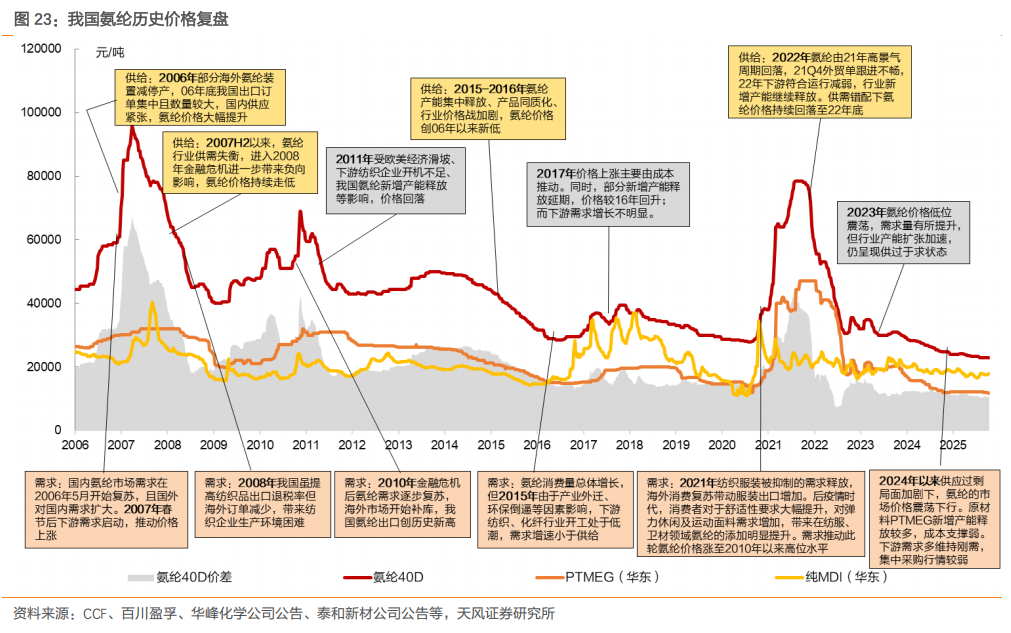

2.4. 价格复盘:需求增量带来氨纶价格弹性

2.5. 我国贸易:05-21年出口规模持续增加,近两年进口规模提升

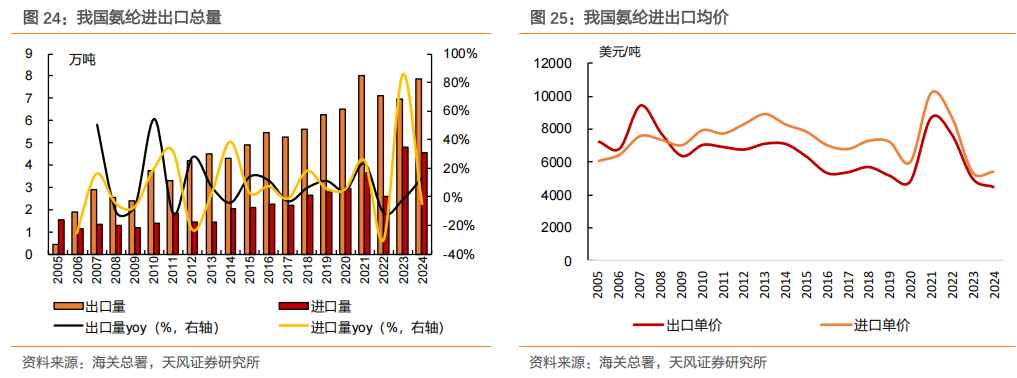

我国是氨纶的净出口国,出口规模持续增长。我国自2006年成为氨纶净出口国,是全球重要的氨纶出口国之一。据海关税则号54024410统计,2006年我国氨纶出口量为1.91万吨,到2024年增加至7.88万吨,CAGR为8.2%,24年出口量占当年产量的7.5%。同期,我国氨纶进口量由1.14万吨增长至4.56万吨,CAGR为8.0%,24年进口量占当年表观消费量的4.5%。

从量上看,

2021年国内外纺织服装行业需求回暖,尤其对于高弹性面料的需求增加;同时,受疫情影响,部分海外氨纶生产企业产能受限,订单向中国转移,整体推动氨纶出口量显著增加。2021年我国氨纶出口量达到8.03万吨,为2005年以来历史新高,同比增长23.4%。

2022年,受疫情反复和全球经济弱势运行的影响,氨纶下游纺织服装市场需求不足,消费增长乏力,我国氨纶进出口订单同比减少,当年出口/进口量分别为7.10/2.58万吨,同比-11.6%/-29.6%。

氨纶产品品质不断提升,下游应用范围逐渐从传统功能性织物扩展到服装面料,2023年我国氨纶进口量创2005年以来新高,达到4.79万吨。2024年,受欧美地区纺服购买力提高带动越南等新兴市场纺服订单量提升,我国氨纶出口量同比增长13.2%至7.88万吨。

从进出口均价上看,2021年在需求推动和原材料成本支撑下,氨纶出口/进口单价达到较高水平,分别为8715/10200美元/吨。2024年,出口/进口单价回落至20年水平,分别为4500/5413美元/吨。

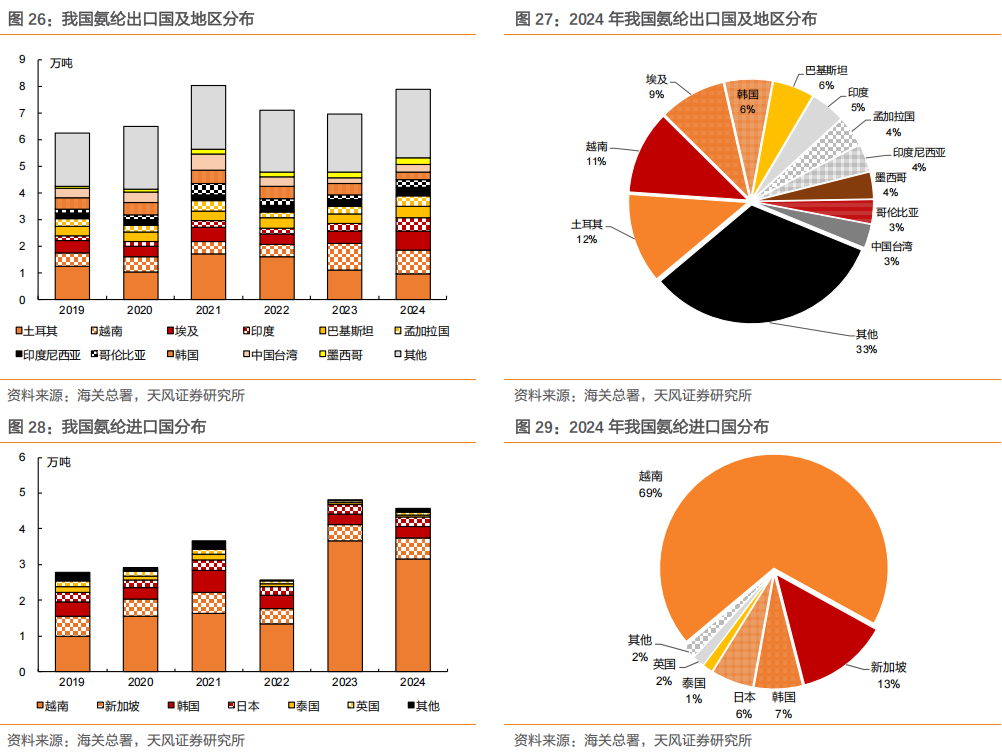

从我国氨纶出口国分布看,随着“一带一路”的推动,土耳其、越南、埃及、韩国、巴基斯坦为主要出口目的地国,截至2024年,上述5个国家出口量占总出口量的44.6%。我国对土耳其的氨纶出口量相对较多,主要由于土耳其地处欧亚连接处,是传统的纺织强国,对氨纶需求旺盛。此外,受益于新兴国家纺织市场需求增长,24年我国对埃及、印度、孟加拉国等国家出口量同比增加较多。

03

3.1. 受下游需求推动,我国氨纶消费量持续增加

我国氨纶消费规模持续增长,需求增速保持强劲。氨纶由于具有良好的弹性,成为追求便利及动感的高性能面料所必须的弹性纤维。伴随人们对时尚潮流和舒适性的追求以及消费观点的升级,我国氨纶需求量持续增加。2005年,我国氨纶表观消费量为12.1万吨,到2024年消费规模增长至101.2万吨,2005-2024年需求量CAGR达到11.8%,且表需增速高于下游服装鞋帽、针、纺织品类零售额增速。

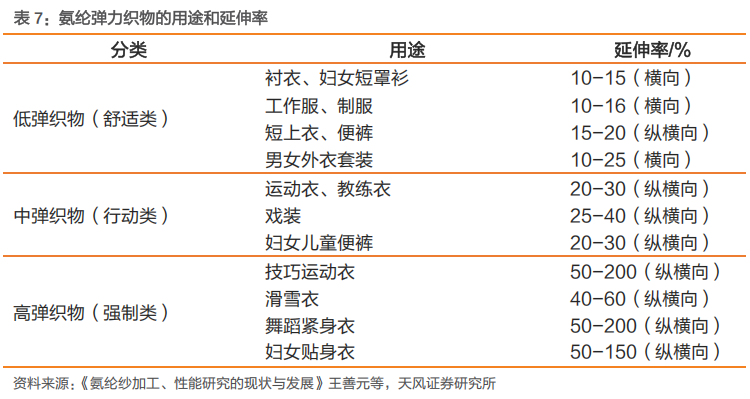

与其他化纤横向对比来看,2017-2024年氨纶表观消费量的CAGR位居首位达到9.3%,需求增速表现强劲;而同期,涤纶短纤/锦纶纤维/涤纶长丝/粘胶短纤表观消费量的CAGR分别为6.6%/5.7%/5.2%/4.1%。

3.2. 我国运动服装市场规模增长迅速,氨纶下游应用领域扩展

近年来,氨纶的需求呈现出应用领域持续扩展,以及在下游面料中的添加比例持续提升的两大趋势。

氨纶已从最早应用于女性内衣,扩展至鞋帽服装等所有领域;其中以运动服饰、内衣服饰为代表的高氨纶含量的服装市场持续增长,带动氨纶需求增量。从下游应用分布上看,内衣、袜子和运动服装等针织产品为主要下游应用领域,需求占比约60%(2022年),其他需求领域包括休闲衣、卫生医疗(20%)、家纺用品(15%)以及内衣蕾丝等领域(5%)。

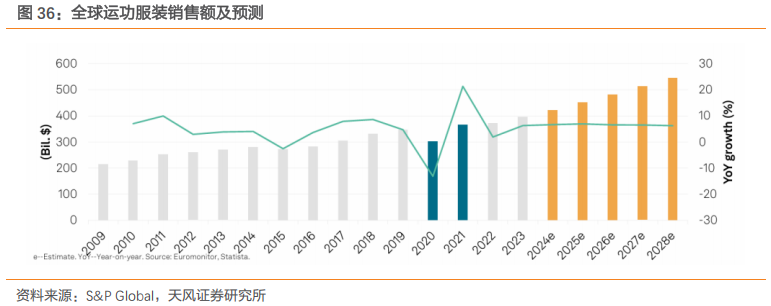

亚太地区运动服装市场有望成为全球增长最快的地区。据S&P Global的数据,2023年全球运动服装市场规模约为3950亿美元,其中占比最大的为美国地区,比例为40%;第二大消费地区为亚太地区,全球占比由2015年的23%提升至27%。据S&P Global预测,到2028年亚太地区运动服装的市场份额有望进一步提升至30%。

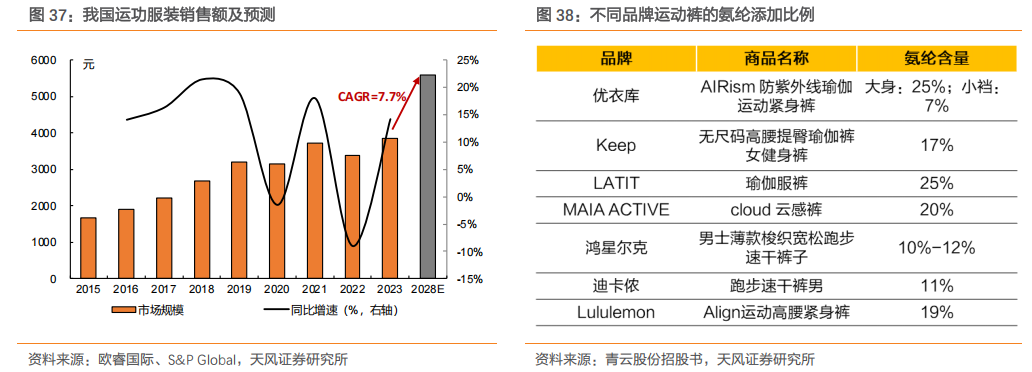

我国运动服装消费市场约占亚太地区市场的一半(2023年),为亚太地区最大的运动服装市场。近年来随着国民健康意识逐步提高,同时受益于政府积极鼓励参与体育运动的举措(如国务院《健康中国2030》的推出),我国运动服饰市场呈现高速增长趋势。2015年,我国运动服饰市场规模为1669亿元;到2023年,市场规模增长至3860亿元,CAGR为11%。据欧睿国际预测,2023-2028年我国运动服饰市场规模CAGR约为7.7%,高于同期全球市场6-7%的年均复合增速。

我国运动服饰市场规模增加带动对氨纶的需求增量。运动服饰的面料主成分通常为涤纶、锦纶和棉,部分运动服饰的面料仅有主成分。近年来,对于追求高舒适性和良好弹性的运动服饰基本都会添加氨纶。以运动裤为例,以舒适为主打的瑜伽裤、紧身裤的氨纶添加量平均在20%以上;以速干为卖点的跑步裤氨纶含量约在10%。

3.3. 舒适性需求提升,氨纶在服饰面料中的添加比例提升

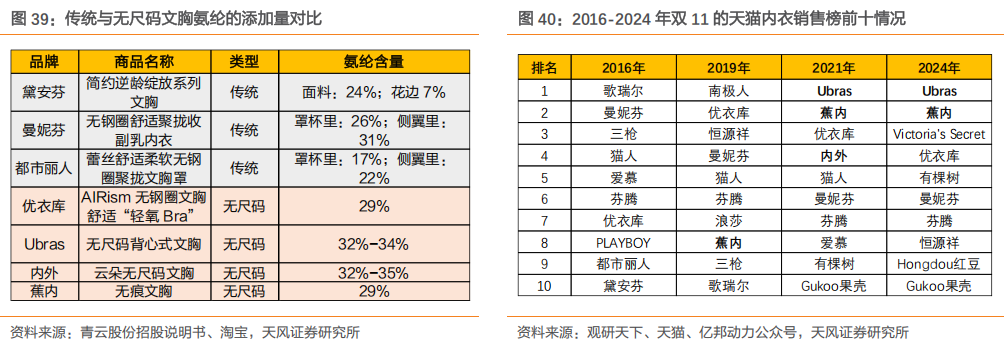

以文胸为例,“无尺码文胸”市场需求提升,氨纶添加含量高于传统文胸。文胸是目前服装市场上氨纶含量最高的品类之一,且相较其他服饰品类,具有高频消费的特点。传统文胸包括罩杯、侧翼、花边等部分组成,其中对侧翼的弹性要求较高,氨纶的含量一般可达到20%-30%。传统文胸具有较为精确的尺码体系,主要以“罩杯 胸围”为维度进行衡量。

无尺码文胸氨纶添加量高于传统文胸,近年来需求明显提升,带动氨纶需求量。无尺码文胸通常没有钢圈,采用简单的尺码体系或者均码,而不再区分罩杯和胸围,因此对面料的弹性较传统文胸有更高的要求。随着“新舒适主义”、“悦己风”等潮流的盛行,消费者提高了对内衣舒适度的重视,以Ubras、NEIWAI(内外)等品牌为代表的无尺码文胸受到青睐,进而提升了品牌竞争力。例如,对比2016-2024年“双十一天猫内衣销售榜”前十的品牌可以看出,Ubras、蕉内等新锐内衣品牌的销售额排名靠前。

3.4. 伴随下游渗透率提高,未来氨纶需求有望持续增长

随着下游应用的拓展,展望未来氨纶需求有望持续增长。结合前文所述,氨纶的消费需求有望在下游应用扩展和用量提升两方面推动下持续增长。此外,差异化氨纶品种丰富,有望进一步打开需求空间。据智研咨询,差别化氨纶将氨纶的应用领域由简单的针织品拓展至汽车内饰、医用绷带、保健用品、人工器官等各个方面。我国差别化氨纶的产量占比约为32%(2022),而发达国家化纤差别化率高达60%;差别化氨纶的应用有望打开更广阔的需求空间。

04

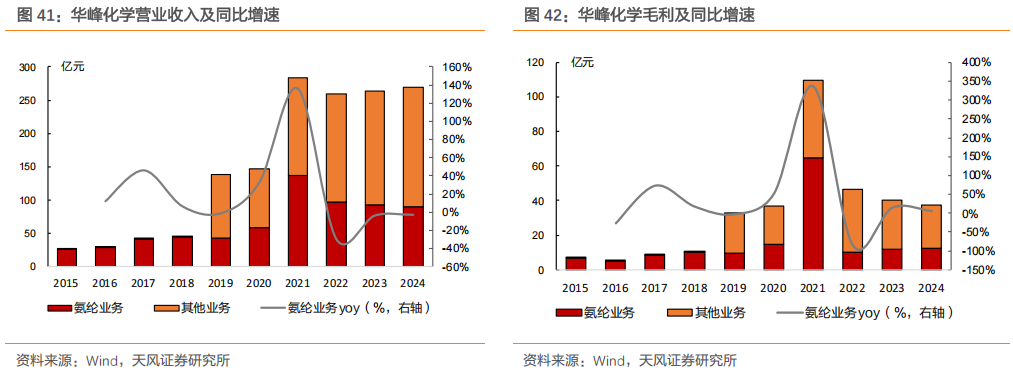

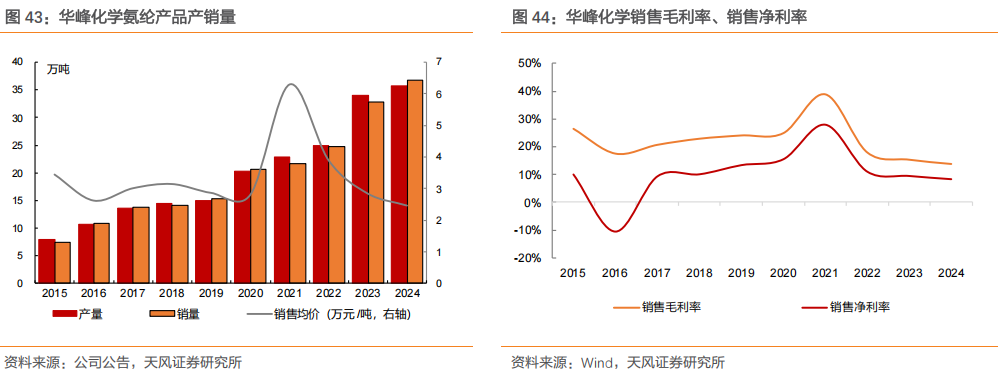

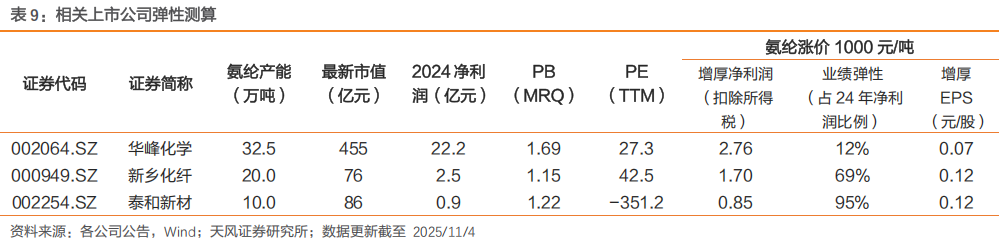

4.1. 华峰化学

华峰化学为我国氨纶龙头企业,具备显著规模及成本优势。公司深耕聚氨酯行业多年,在重庆及浙江建有生产基地,目前氨纶产能与产量均位居全球第二、中国第一,聚氨酯原液和己二酸产量均为全球第一,在品牌、技术、市场等方面有着深厚的积淀。公司在规模及成本、产业一体化、技术创新等方面竞争优势突出,是聚氨酯行业领军企业。

氨纶业务上,公司是国内氨纶行业发展最早、技术最成熟的企业之一,也是目前国内产能最大的氨纶生产企业,现已形成了纬编、经编、包纱、纸尿裤、织带等覆盖全用途的系列氨纶产品,同时公司生产的高回弹经编氨纶、耐高温氨纶、超耐氯氨纶、黑色氨纶、低温易粘合氨纶等差异化产品以其优异的性能,获得市场的高度认可。

截至2024年,公司具备32.5万吨氨纶产能(国内市占率24%),同时在建的15万吨稳步推进,逐步投产,公司预计2026年底前全部完成达产。2024年,公司实现营业收入269亿元,其中氨纶业务收入91亿元,占比34%;实现毛利37亿元,氨纶业务毛利12亿元,占比33%,毛利率为14%。

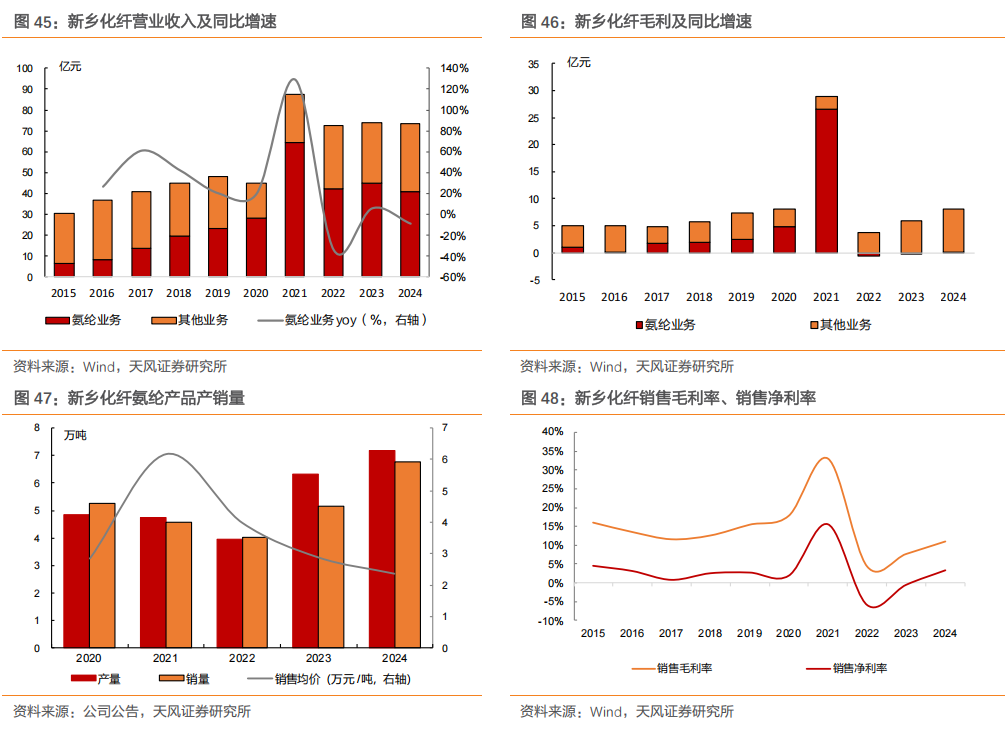

4.2. 新乡化纤

公司为氨纶行业的头部企业,主营生物质纤维素长丝和氨纶纤维业务。截至2024年,公司具备氨纶产能20万吨(国内市占率15%),生产经验超20年。公司差别化氨纶生产线居国际领先水平,智能化、数字化在机器人落丝、自动分拣和智能仓储等设备上得以运用,在减少用工的同时,生产效率也得到提高。公司“白鹭”牌氨纶纤维品种丰富、规格齐全,可满足客户的多种需求。公司的超细旦超柔软等差异化氨纶品质优良,获得市场的高度认可。2024年,公司实现营业收入74亿元,其中氨纶业务收入41亿元,占比55%;实现毛利8.1亿元,氨纶业务毛利0.12亿元,占比2%,毛利率为0.3%。

在生物质纤维素长丝业务上,公司具备产能10万吨,生产经验超 60 年。公司持续进行产品开发与技术创新,菌草纤维、首赛尔、瑞赛尔等众多新品引领行业绿色发展,进入新质发展新赛道。随着产能的扩大,设备和工艺不断改进,公司的一体化配套装备具有低能耗、高效率的优势。

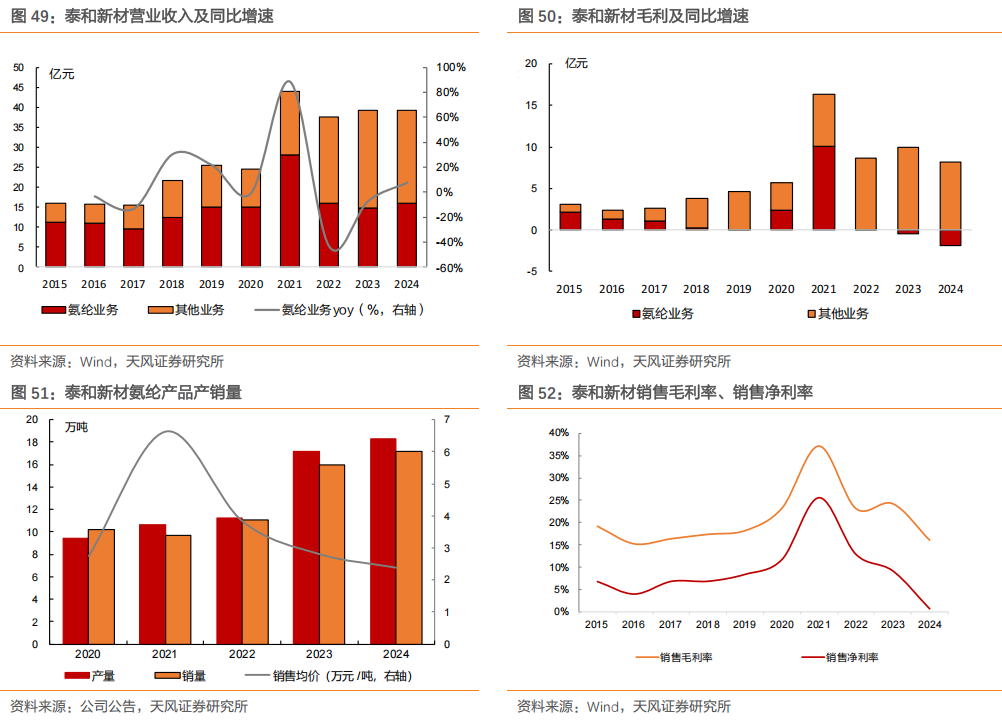

4.3. 泰和新材

泰和新材的氨纶产能居国内前五位,拥有烟台及宁夏两个生产基地。公司为国内首家氨纶、间位芳纶、对位芳纶、芳纶纸生产企业和全球首家智能纤维生产企业,业务横跨绿色化工、高端纺织、高性能纤维、新能源材料等众多产业领域。截至2024年,公司间位芳纶、芳纶纸产能居全球第 2 位,对位芳纶产能居全球第 3 位,氨纶产能居全球第 5 位,产品服务于纺织、医疗、信息、交通、环保、应急等几乎所有的国民经济各相关领域。

2024年,公司氨纶名义产能为10万吨(国内市占率7%,因产线升级、检修,年有效产能8.5万吨)。该年度公司实现营业收入39亿元,其中氨纶业务收入16亿元,占比41%;实现毛利6.3亿元,氨纶业务毛利-1.9亿元(由于氨纶销售价格持续走低,利润空间被压缩,公司氨纶业务出现亏损)。

4.4. 相关标的弹性测算

假设条件:

1、统计范围为上市公司2024年氨纶产品产能

2、上市公司经营满产满销

3、成本不发生改变,税后氨纶价格上涨1000元(增值税率为13%)

05

原材料价格波动风险:化工行业受原材料价格影响较大,产品价格对原材料波动较为敏感,若原材料价格出现大幅波动,行业内公司业绩将面临不确定性影响。

本报告相关测算以实际发生数为准:氨纶产品涨价幅度受行业供需关系影响,相关行业成本与毛利以实际发生数为准。

安全环保风险:近年来化工生产企业安全环保问题频发,化工企业安全、环保事件对企业生产运营将产生较大影响。

海外经济下行引发的景气持续下行风险:中国作为化工品全球供应的主要国家,出口需求占比高,海外经济对国内化工品需求影响较大,海外经济下行对化工产生较大影响。

VIP复盘网

VIP复盘网