产量有望稳步增长,煤炭主业成长空间广阔

事件

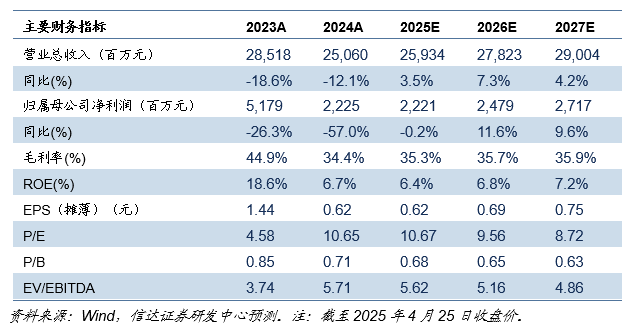

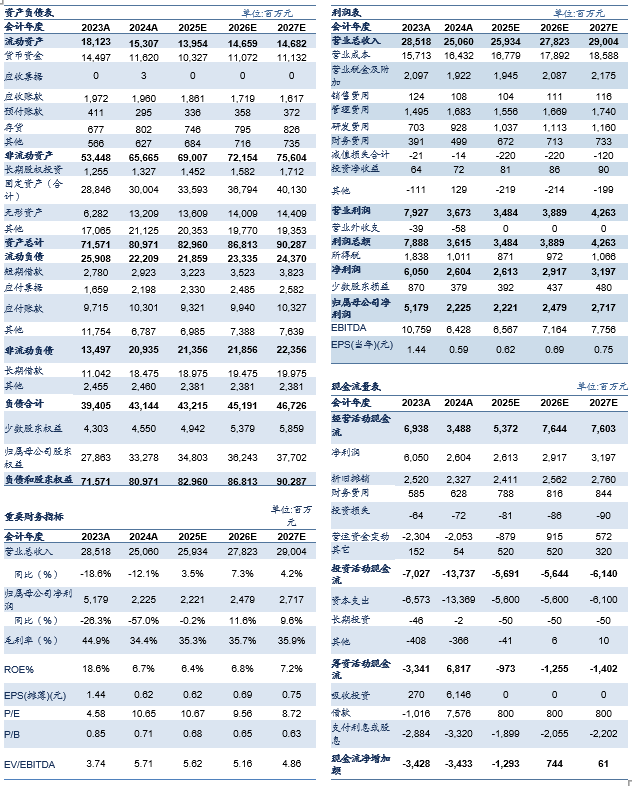

2025年4月25日 ,华阳股份发布年度报告,2024年公司实现营业收入250.60 亿元,同比下降12.13%,实现归母净利润22.25 亿元,同比下降57.05%;扣非后净利润20.98 亿元,同比下降58.73%。经营活动现金流量净额34.88 亿元,同比下降49.73%;基本每股收益0.59 元/股,同比下降59.03%。资产负债率为53.28%,同比下降1.77pct。

2025年一季度,公司实现营业收入58.17 亿元,同比下降5.53%,实现归母净利润5.97 亿元,同比下降31.18%;扣非后净利润6.31 亿元,同比下降19.12%。经营活动现金流量净额3.44 亿元,同比下降19.40%;基本每股收益0.17 元/股,同比下降29.17%。资产负债率为52.50%,同比上涨1.05pct。

点评

2024年受安监影响公司煤炭产量下滑,成本抬升。煤炭产销量:2024年,公司实现原煤产量3837万吨,同比降低16.41%;商品煤销量3554万吨,同比降低13.32%,其中洗块煤376万吨,同比降低5.89%;洗末煤207万吨,同比增长88.39%;末煤2,494万吨,同比降低24.90%;煤泥销量141万吨,同比增长5.66%。煤炭售价与成本:2024年,公司煤炭综合售价567.04元/吨,同比降低6.40%;单位销售成本339元/吨,同比增加14.7%。

2025年一季度,公司煤炭产量同比提升,成本呈现下降态势。2025年一季度,公司原煤产量993.6万吨,同比增加16.9%;商品煤销量875.40万吨,同比增加5.7%。2025年一季度,公司煤炭综合售价511.54元/吨,同比下降13.1%;单位销售成本292.2元/吨,同比减少19.2%。

煤炭主业稳步增长,未来成长空间广阔。2024年,公司以68亿元成功竞拍于家庄区块煤炭探矿权,进一步增加公司煤炭资源储备量6.3亿吨。此外,七元煤矿启动联合试运转,完成了由“建”到“采”历史性转变,并有序推进泊里项目建设。随着七元煤矿的产量逐步释放和泊里煤矿未来建成投产,公司煤炭产量有望持续增长,未来成长空间广阔。

重视股东回报,高分红彰显投资价值。分红方面,2024年,公司宣告拟每股派发现金红利0.309元(含税),现金分红比例达到50.01%。以4月25日收盘价计算,公司现金股息率4.7%,股息回报水平较高。估值方面,以2025年预测业绩计算,A股市盈率为10.67倍,公司估值水平仍然处于较低状态。我们认为,在当前高分红、高股息、低估值状态下,公司仍具备长期投资价值。

盈利预测及评级:我们认为华阳股份作为国内无烟煤行业龙头,煤炭资产较为优异、成本管控能力较强,叠加公司产能和煤炭资源储量增长,企业稳健经营的同时又具有高增长潜力。我们预测公司2025-2027年归属于母公司的净利润分别为22.21/24.79/27.71亿元;EPS分别为0.62/0.69/0.75元/股;对应PE为10.67/9.56/8.72倍。我们看好公司未来产量增长带动下的盈利能力上升,维持公司“买入”评级。

风险因素:国内外能源政策变化带来短期影响;国内外宏观经济失速或复苏严重不及预期;发生重大煤炭安全事故风险;安全监管趋严导致产量下滑风险;新材料业务转型发展的不确定性风险。

VIP复盘网

VIP复盘网