财政发力更加积极,稳内需诉求进一步提升

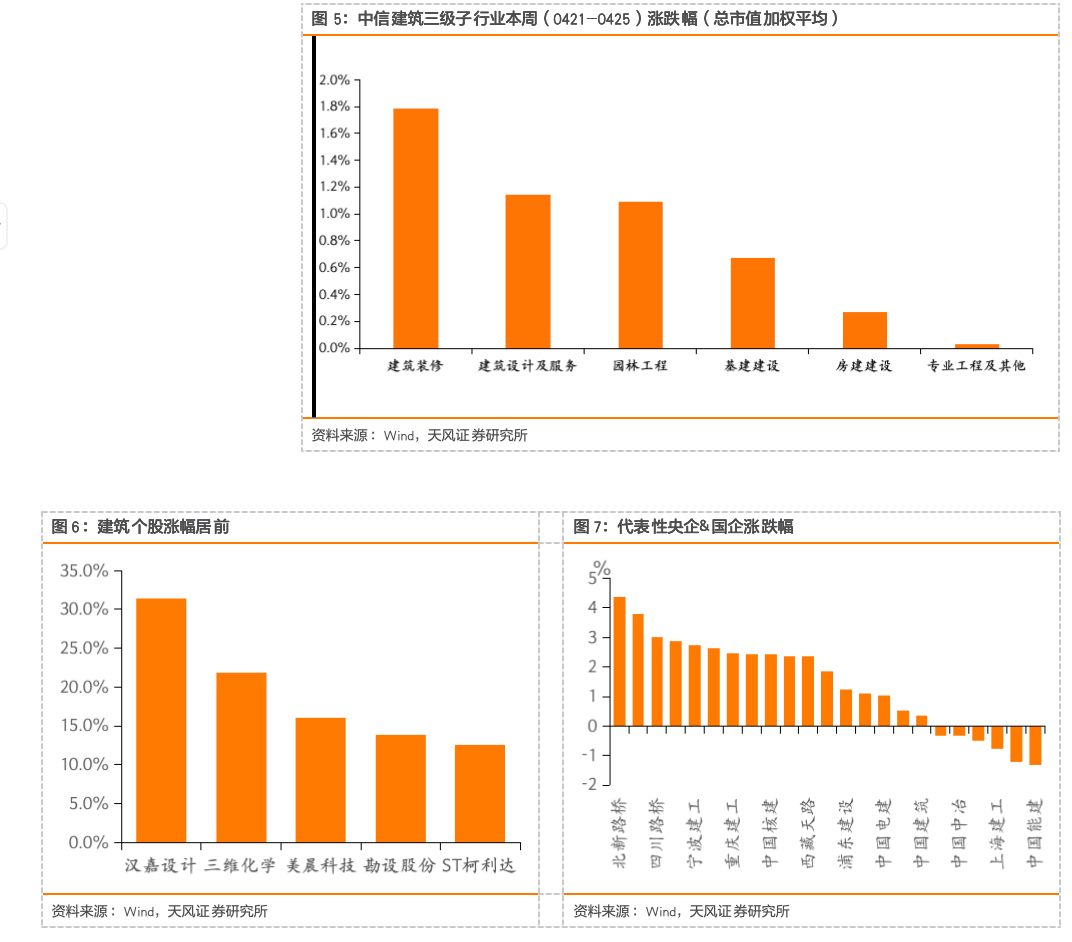

本周CS建筑上涨0.56%,跑赢沪深300 0.16pct。中小市值转型的相关标的如汉嘉设计、美晨科技以及化工工程板块三维化学、中国化学等涨幅居前。4月25日召开政治局会议,明确指出用好用足更加积极的财政政策和适度宽松的货币政策,加快地方政府专项债券、超长期特别国债等发行使用,Q1央国企订单也印证基建景气向上。建议重点关注中西部基建(四川,新疆,西藏等)及顺周期板块的投资机会。新兴业务板块,建议继续关注与算力、IDC、洁净室等相关的投资机会,以及部分中小市值建筑公司的转型机遇。

财政发力更加积极,稳内需诉求进一步提升

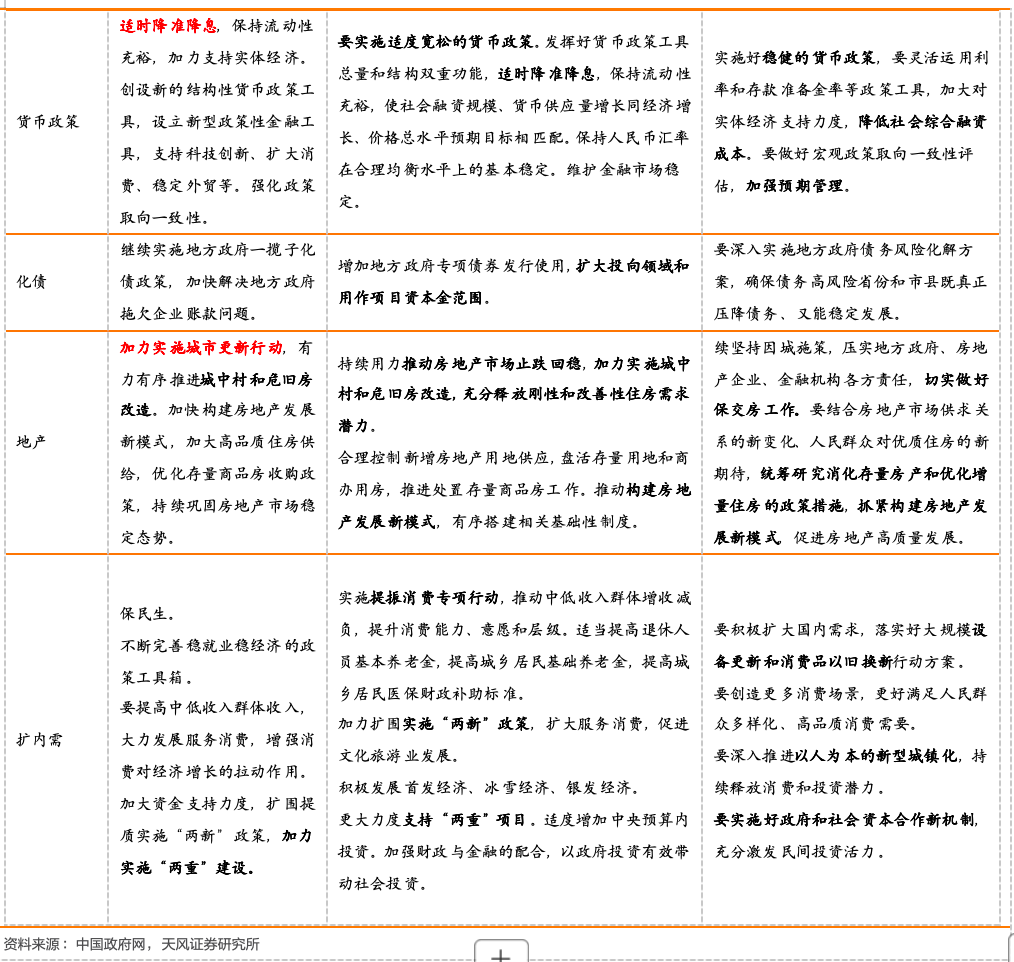

4月25日政治局会议召开,会议强调要加紧实施更加积极有为的宏观政策,用好用足更加积极的财政政策和适度宽松的货币政策。加快地方政府专项债券、超长期特别国债等发行使用,适时降准降息,加力支持实体经济。根据形势变化及时推出增量储备政策,加强超常规逆周期调节。从过去五年来看,20-24年政治局会议之后一个月建筑板块都跑输于沪深300,但20-23年在开会前建筑都明显跑赢,主要体现为受政策催化更大的基建和房建跑赢,开会后的跑输或体现一定程度的政策兑现行情。今年开会前与实物量相关的专业工程,与转型相关的装修设计表现更好,而与政策相关的基建房建表现较差,或体现出对相应板块较弱的业绩和政策预期。而会议对政策表态相对乐观,我们认为随着后续政策落地,基建房建实物量改善,建筑行情仍值得期待,其中与实物量相关的专业工程(化工、钢结构),西南高景气地方国企等值得重点关注。

开工率持续回升,央国企订单验证景气提升,Q2实物工作量落地有望加速

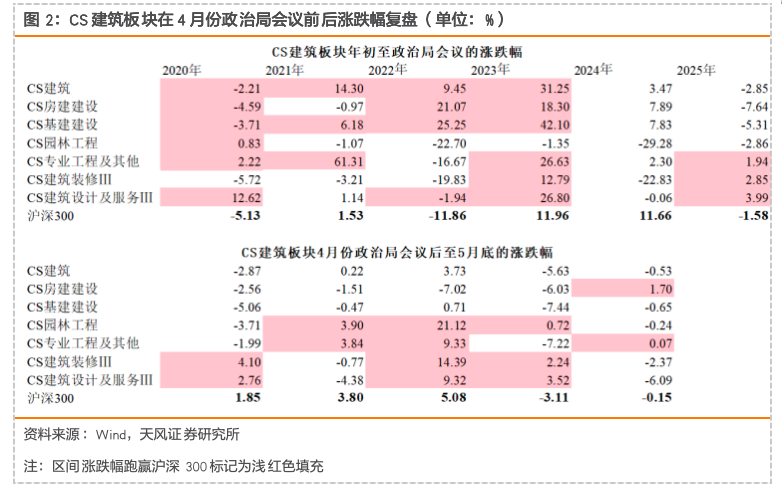

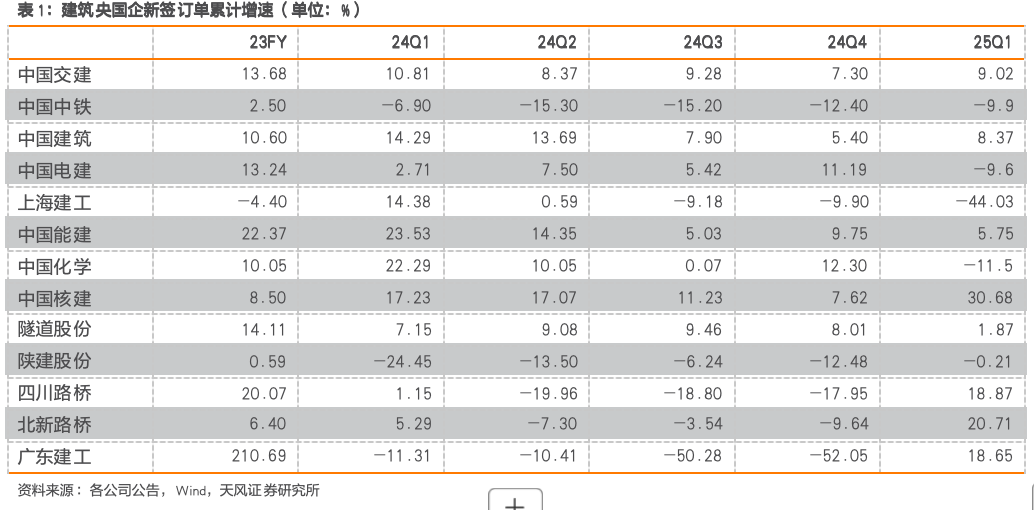

从实物工作量的角度来看,本周(4月23日)石油沥青装置开工率为30.7%,环比 2.0pct,水泥出货率小幅下降,水泥出货率的下行使得市场对实物量预期边际减弱。但从近期一季度各公司新签订单情况来看,传统基建板块景气度有在回升,25Q1中国交建、中国建筑建筑业务新签订单同比增长9.02%、8.37%,中国核建新签订单同比增长30.68%,中国化学3月份新签合同同比增长60.71%,地方国企来看,25Q1四川路桥、北新路桥、广东建工新签订单分别同比增长18.87%、20.71%、18.65%。内需刺激政策有望进步发力,二季度固投和基建投资景气度有望持续提升,同时建议重点关注西南地区固投高增长地区的投资机会。

行情回顾

根据总市值加权平均统计,本周(0421-0425)建筑指数上涨0.56%,沪深300板块上涨0.4%,建筑装修、建筑设计及服务、园林工程涨幅居前,涨幅分别为1.79%、1.14%、1.09%,较沪深300分别取得1.38pct、0.74pct、0.69pct的正收益。本周涨幅居前的标的有:汉嘉设计( 31%)、三维化学( 22%)、美晨科技( 16%)、勘设股份( 14%)、ST柯利达( 13%)。

风险提示:基建&地产投资超预期下行;央企、国企改革提效进度不及预期;关税影响超预期。

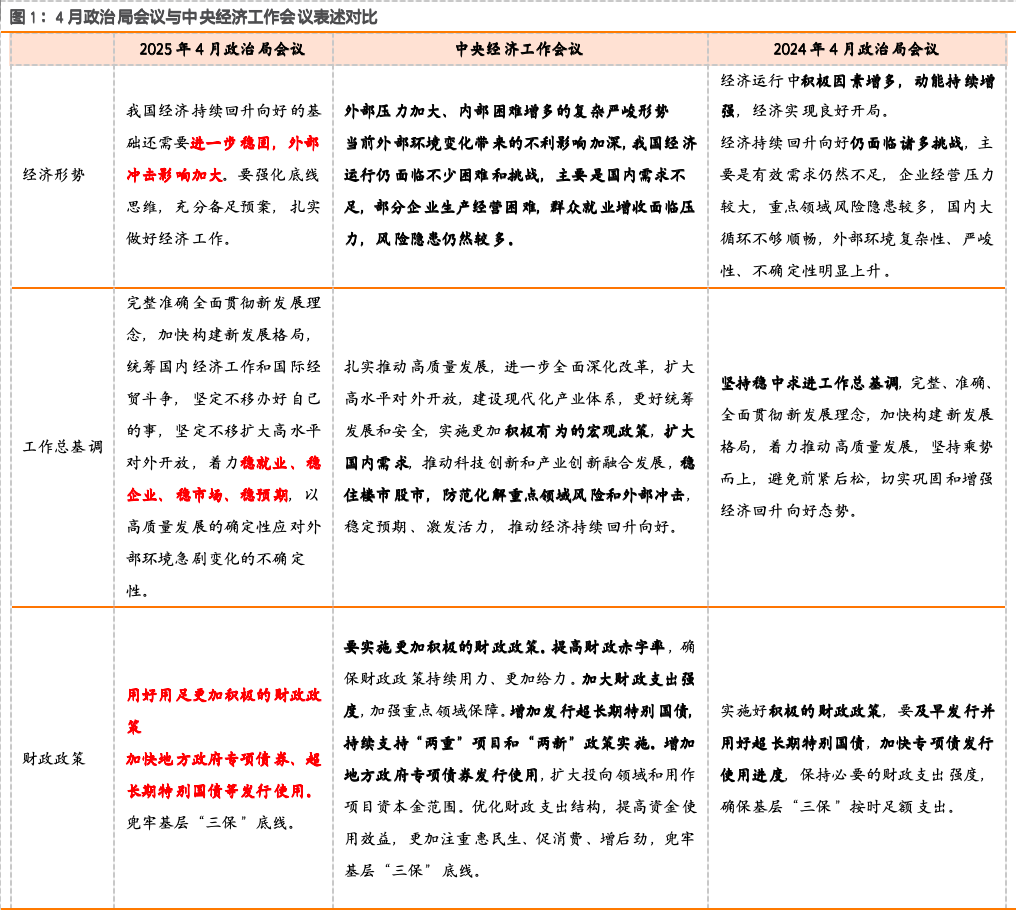

面对外部冲击影响加大,稳内需诉求进一步提升,增量政策仍有后手。4月25日中央政治局召开会议分析研究当前经济形势和经济工作,会议认为,我国经济持续回升向好的基础还需要进一步稳固,外部冲击影响加大,下一步的重点工作是稳就业、稳企业、稳市场、稳预期。会议强调,要加紧实施更加积极有为的宏观政策,用好用足更加积极的财政政策和适度宽松的货币政策。加快地方政府专项债券、超长期特别国债等发行使用。适时降准降息,保持流动性充裕,加力支持实体经济。根据形势变化及时推出增量储备政策,加强超常规逆周期调节,全力巩固经济发展和社会稳定的基本面。化债方面,明确指出实施地方政府一揽子化债政策,加快解决地方政府拖欠企业账款问题,我们判断后续地方政府债务压力或将进一步得以缓释,从而提升地方政府投资的意愿和能力。地产方面,持续巩固房地产市场稳定态势,本次会议相关延续“稳”地产基调,既肯定前期“止跌企稳”效果,同时继续传递积极调控目标,地产投资作为稳定经济增长的重要贡献因素或有望底部企稳。

稳增长、稳内需有望持续发力,建议重点关注基建及顺周期板块投资机遇。我们复盘了过往五年4月份政治局会议之后CS建筑板块的涨跌幅情况,4月25日政治局会议召开,会议强调要加紧实施更加积极有为的宏观政策,用好用足更加积极的财政政策和适度宽松的货币政策。加快地方政府专项债券、超长期特别国债等发行使用,适时降准降息,加力支持实体经济。根据形势变化及时推出增量储备政策,加强超常规逆周期调节。从过去五年来看,20-24年政治局会议之后一个月建筑板块都跑输于沪深300,但20-23年在开会前建筑都明显跑赢,主要体现为受政策催化更大的基建和房建跑赢,开会后的跑输或体现一定程度的政策兑现行情。今年开会前与实物量相关的专业工程,与转型相关的装修设计表现更好,而与政策相关的基建房建表现较差,或体现出对相应板块较弱的业绩和政策预期。而会议对政策表态相对乐观,我们认为随着后续政策落地,基建房建实物量改善,建筑行情仍值得期待,其中与实物量相关的专业工程(化工、钢结构),西南高景气地方国企等值得重点关注。

财政政策较去年更加积极、力度更大,特别国债启动发行,关注中央加杠杆力度。财政政策方面,会议强调“用好用足更加积极的财政政策”、“加快地方政府专项债券、超长期特别国债等发行使用”,化债表述“继续实施地方政府一揽子化债政策,加快解决地方政府拖欠企业账款问题”。从实际债券发行来看,2025年超长期特别国债于4月24日启动发行,较2024年提前近一个月,发行周期为4月-10月,较2024年的5月-11月有所提前。截至2025年4月26日,特别国债总发行量为2860亿,全年计划发行1.3万亿元,较2024年的1万亿元增加3千亿。我们认为,今年年初以来财政政策力度明显增强,强化逆周期调节能力。

近期开工率持续回升,央国企订单验证景气提升,进入Q2实物工作量有望加速回暖。1)从实物工作量的角度来看,我们选取水泥出货率、沥青开工率这两个与基建开工密切相关的重要建材指标来表征基建项目的实物工作量。本周(4月25日)水泥出货率47.4%,环比-1.33pct,本周(4月23日)石油沥青装置开工率为30.7%,环比 2.0pct。水泥出货率小幅下降,水泥出货率的下行使得市场对实物量预期边际减弱。2)从一季度各公司新签订单情况来看,传统基建板块景气度有在回升,25Q1中国交建、中国建筑建筑业务新签订单同比增长9.02%、8.37%,中国核建新签订单同比增长30.68%,中国化学3月份新签合同同比增长60.71%,地方国企来看,25Q1四川路桥、北新路桥、广东建工新签订单同比增长分别为18.87%、20.71%、18.65%,当前订单和资金端对后续实物量的指引仍然比较乐观,看好Q2实物工作量加速回暖。

根据总市值加权平均统计,本周(0421-0425)建筑指数上涨0.56%,沪深300板块上涨0.40%,建筑装修、建筑设计及服务、园林工程涨幅居前,涨幅分别为1.79%、1.14%、1.09%,较沪深300分别取得1.38pct、0.74pct、0.69pct的正收益。本周涨幅居前的标的有:汉嘉设计( 31%)、三维化学( 22%)、美晨科技( 16%)、勘设股份( 14%)、ST柯利达( 13%)。

VIP复盘网

VIP复盘网