投资要点

事件:发布24年年报及25年一季报,公司24年营收146亿元,同比 27.4%,归母净利润22.6亿元,同比 18.7%,24Q4/25Q1营收分别为41.7/36.3亿元,同比 33%/20%,归母净利润分别为4.4/4.9亿元,同比 7%/34%。24年实现毛利率34.7%,同比 0.7pct,归母净利率15.5%,同比-1.1pct,24Q4/25Q1实现毛利率分别为31%/28.9%,同比-4/-2.3pct,归母净利率分别为10.7%/13.5%,同比-2.6/ 1.4pct。汇兑损失 私募股权基金公允价值波动导致利润略承压,业绩符合市场预期。

海外本土化战略步步为营、配电出海进入加速阶段。24年公司海外市场营收27.14亿元,同比 38%,毛利率35.45%,同比 2.6pct,24年海外在手订单57.48亿元,同比 27%,其中海外配电产品不断实现突破,截至25Q1在手海外配电订单16.67亿元,同比 134%,公司配电出海进入加速阶段。海外市场依托本土化产能 原有渠道复用的策略推进用电及配电业务,24年海外产能出货占海外收入占比约50%。展望25年,海外用电:发达国家市场提份额保增长、新兴市场AMI系统总包项目占比提高,收入有望保持20% 增长;海外配电:迎来1-10加速阶段,随着德国等欧洲各国电网基建的大规模投入,收入&订单有望持续高增。

国内基本盘稳健增长、降本 新客户挖掘增长潜力。24年公司国内配用电营收84.07亿元,同比 30%,毛利率34.6%,同比 0.1pct。国内基本盘稳固,我们预计国内用电实现10-15%的稳健增长,通过降本和规模效应维持毛利率的稳中有升。24年国内配用电在手订单74.54亿元,同比 25%,展望25年,1)智能用电:24版新款智能电表推出 持续降本有望提高国内用电业务毛利率。2)智能配电:网内受益于区域集采有望实现份额的进一步提升,网外拓展风电、省级能源集团及央国企等市场提升增长持续性,国内配电营收有望实现20-25%的稳健增长。

连锁康复医院初具规模、聚焦特色康复打造独特竞争力。24年公司康复医疗服务营收32.58亿元,同比 17%,毛利率34.30%,同比 2.57pct。截至24年末公司下属医院数量达到38家,其中康复医院32家,总床位数超万张,实现在长三角和珠三角的全面布局;在重症康复领域持续打造呼吸机脱机、昏迷促醒两大专病中心,解决传统 ICU 或普通病房脱机困难、促醒手段不足的问题。展望25年,随着公司聚集提升医院运营效率,我们预计医疗服务业务收入稳增,盈利能力有望持续提升。

控费效果显著、存货&合同负债有所增长。公司24年期间费用26.1亿元,同比 23%,费用率17.9%,同比-0.6pct,控费效果显著;24年经营性净现金流18.4亿元,同比-3.4%,24年末存货40.8亿元,同比 25.2%,合同负债15.54亿元,同比 13%,均有所增长。

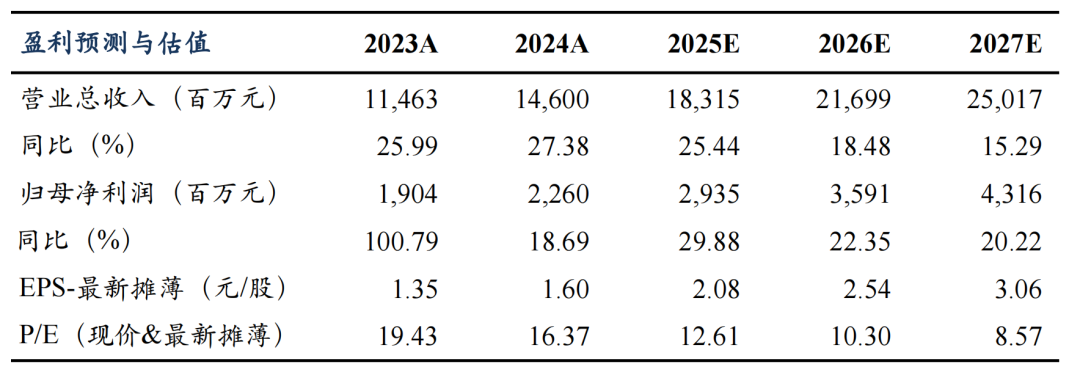

盈利预测与投资评级:考虑到汇率波动具有不确定性,我们下修公司25-26年归母净利润分别为29.4/35.9亿元(前值为30.2/37.7亿元),预计公司27年归母净利润为43.2亿元,分别同比 30%/22%/20%,现价对应PE分别为13x/10x/9x,我们认为海外配电市场空间大、公司布局多年竞争力强,因此维持“买入”评级。

风险提示:电网投资不及预期,海外市场拓展不及预期,竞争加剧等。

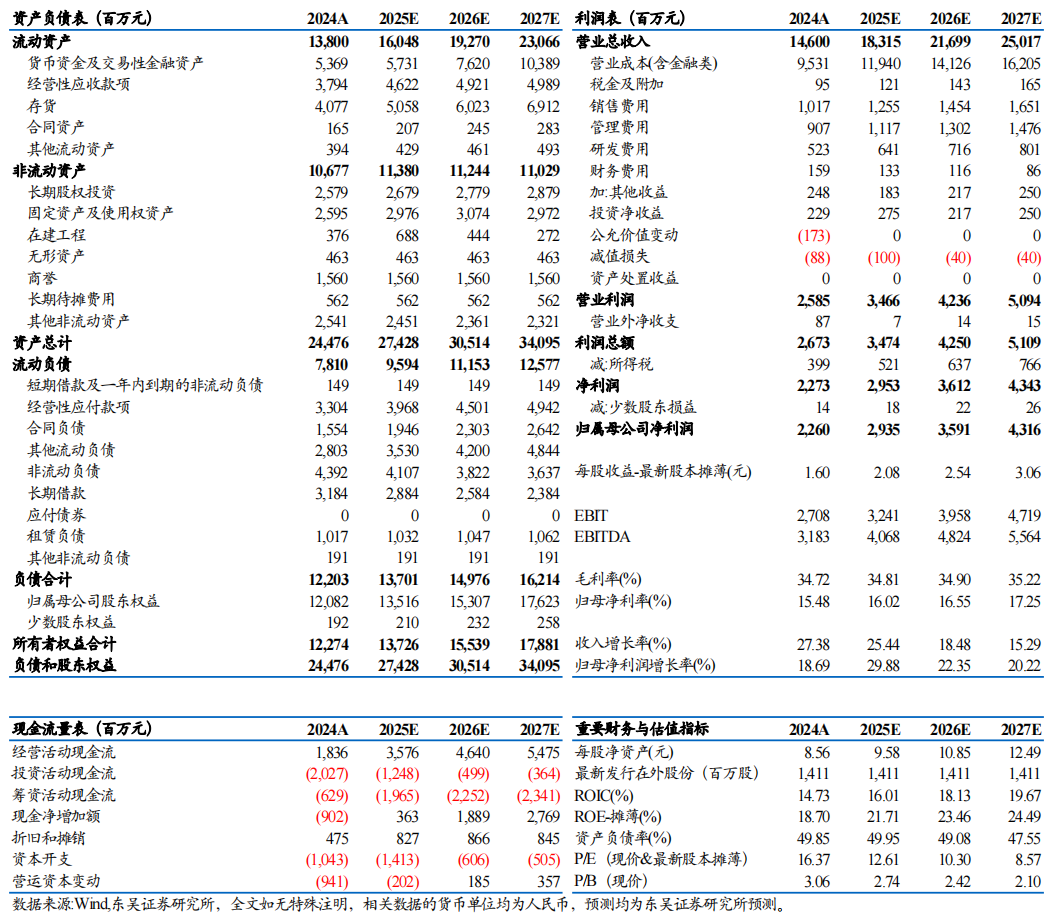

三星医疗三大财务预测表

VIP复盘网

VIP复盘网