【方正汽车】点评|长安汽车:Q1业绩同比增长,新品周期强势启动

时间:2025-04-27 20:35

上述文章报告出品方/作者:太平洋证券,文姬等;仅供参考,投资者应独立决策并承担投资风险。

报告摘要

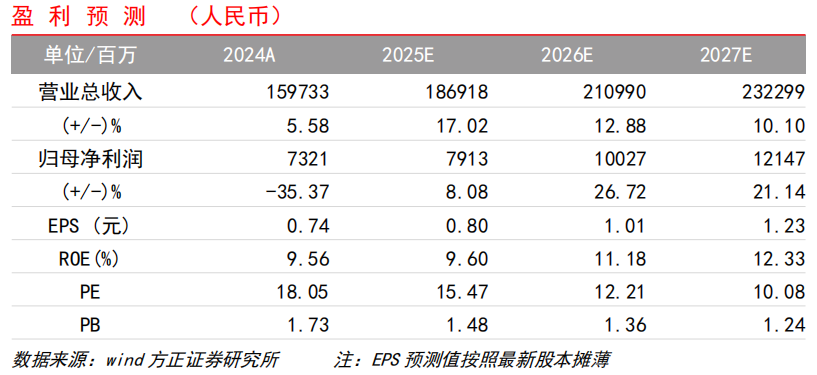

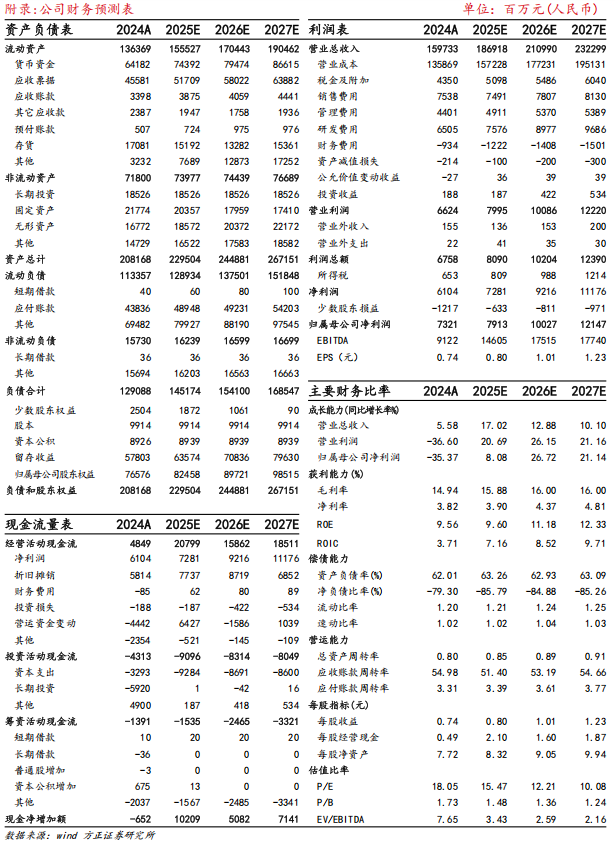

事件:4月25日,长安汽车发布2025年第一季度业绩公告。公司2025Q1实现收入341.6亿元,同/环比分别-7.7%/-30.0%;归母净利润13.5亿元,同/环比分别 16.8%/-63.8%;扣非归母净利润7.83亿元,同/环比分别 601.3%/-13.6%。三大自主新能源品牌销量同比增长,单车ASP同比下滑。2025Q1长安自主品牌销量43.6万台,同/环比分别 1.7%/-0.6%。其中,三大自主新能源品牌深蓝/启源/阿维塔销量分别为6.6/3.3/2.3万台,同比分别 68.8%/ 15.8%/ 108.5%,环比分别-32.4%/-38.3%/-34.9%。25Q1公司单车ASP为7.8万元,同/环比分别-9.3%/-29.6%。毛利率同/环比下降,汇兑收益及利息收入增厚利润。毛利率方面,公司2025Q1毛利率为13.9%,同/环比分别-0.5/-2.3pct。费用率方面,公司25Q1年销售/管理/研发/财务费用率分别为4.9%/3.0%/4.4%/-3.1%,分别同比-0.6pct/-0.5pct/0.2pct/-2.5pct,公司25Q1财务费用-10.7亿元(24Q1/24Q4公司财务费用分别为-2.4/-1.9亿元),主要原因为公司汇兑收益及利息收入增加,带动公司利润同比增长。单车净利方面,长安自主单车净利润为0.29万元,同/环比分别 27.7%/-64.8%。深蓝S09开启预售推动公司“大单品”策略转型,新品周期来临底部反转可期。4月23日,深蓝S09开启预售,预售价23.99-30.99万元,大幅拉低华为智驾同类产品起步价格带,具备较高性价比。长安25E新车周期强劲,上半年3款(深蓝S09 启源Q07 阿维塔06) 下半年4款(或包括深蓝轿车 启源2款),大单品策略下公司底部反转可期。盈利预测:随公司大单品策略转型加速,央企重组提升资源配置效率,“北斗天枢”、“香格里拉”、“海纳百川”三大战略布局稳步推进。我们预计长安汽车2025-2027年实现收入1869/2110/2323亿元,归母净利润79.1/100.3/121.5亿元,维持“推荐”评级。风险提示:智能化渗透不及预期,产能爬坡不及预期,重组风险超预期。

VIP复盘网

VIP复盘网