摘要

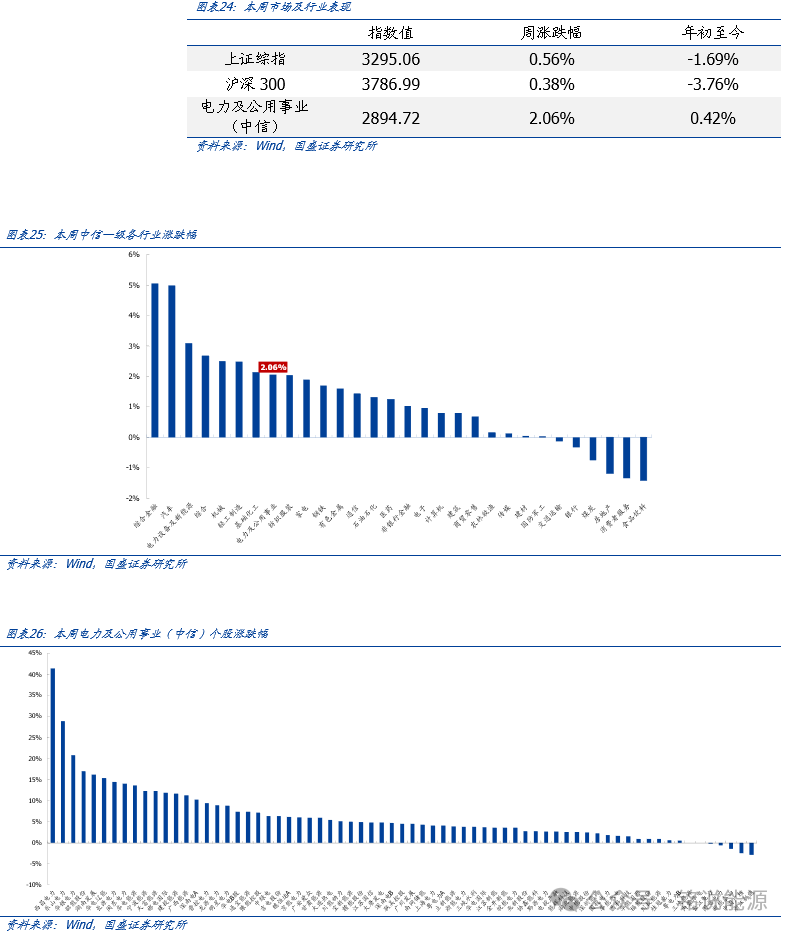

本周行情回顾:本周(4.21-4.25)上证指数报收3,295.06点,上涨0.56%,沪深300指数报收3786.99 点,上涨0.38%。中信电力及公用事业指数报收2894.72 点,上涨2.06%,跑赢沪深300指数1.68pct,位列30个中信一级板块涨跌幅榜第8位。

本周行业观点:

山东明确机制电量与现行情况衔接,要求2025年完成煤电灵活性改造2000万千瓦。近日,山东省能源局发布《山东省2025年新能源高水平消纳行动方案》,要求2025年完成煤电灵活性改造2000万千瓦左右,建成新型储能300万千瓦,全省新能源利用率保持较高水平。其中,火电灵活性改造进一步提升负荷调节深度要求,要求新建纯凝和抽凝煤电机组最小技术出力不高于20%和30%额定负荷。此外,在电力市场化改革方面,明确机制电量与电价承接方向,要求科学确定机制电量规模,2025年新增纳入机制的电量占增量项目新能源上网电量的比例,与现有新能源价格非市场化比例适当衔接。2025年原则上按技术类型分类组织开展竞价。

中电联预计二季度全国电力供需总体平衡,全年用电量增速6%目标。近日,中电联发布《2025年一季度全国电力供需形势分析预测报告》。一季度,全国全社会用电量2.38万亿千瓦时,同比增长2.5%。其中,1-2月、3月全社会用电量同比分别增长1.3%和4.8%,闰年因素以及气温偏暖是1-2月电力消费低速增长的重要原因。

●不考虑全球贸易环境恶化影响下,预计2025年全国全社会用电量10.4万亿千瓦时,同比增长6%左右;全年统调最高用电负荷15.5亿千瓦左右。若2025年夏季全国平均气温偏低于2024年,则最高用电负荷在15.2亿千瓦左右,若夏季气温再创历年新高,则最高用电负荷可能达到15.7亿千瓦左右。

●预计2025年新投产发电装机有望超过4.5亿千瓦,非化石能源发电装机规模占比将超过60%。

●预计2025年二季度全国电力供需总体平衡,迎峰度夏期间华东等部分地区电力供需形势紧平衡。

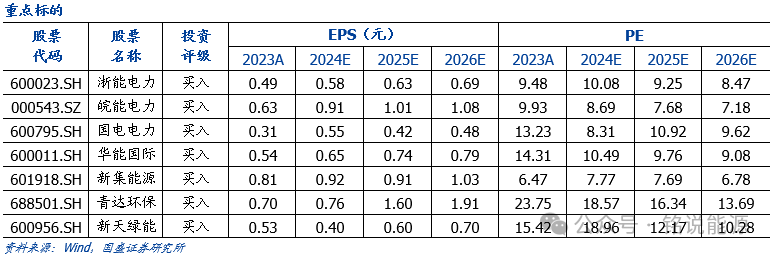

投资建议:电力公司业绩陆续发布,基本面支撑与市场风格共振,重视电力投资机会布局。迎峰度夏将至,本周煤价下跌至665元/吨附近,成本超预期下跌支撑度电盈利改善,重视火电超额机会,建议关注重点火电标的:华电国际、皖能电力、浙能电力、华能国际、建投能源;以及火电改造设备龙头:青达环保。推荐布局低估绿电板块,推荐优先关注低估港股绿电以及风电运营商,建议关注新天绿色能源(H)、龙源电力(H)、中闽能源、福能股份。把握水核防御,水电板块,建议关注长江电力、国投电力、川投能源、华能水电;核电板块,建议关注中国核电和中国广核。

风险提示:原料价格超预期上涨;项目建设进度不及预期;电力辅助服务市场、绿证交易等政策不及预期。

1.本周行业观点

1.1 二季度电力供需预计总平衡,山东明确机制电量与现行衔接

山东明确机制电量与现行情况衔接,要求2025年完成煤电灵活性改造2000万千瓦。近日,山东省能源局发布《山东省2025年新能源高水平消纳行动方案》,要求2025年完成煤电灵活性改造2000万千瓦左右,建成新型储能300万千瓦,全省新能源利用率保持较高水平。其中,火电灵活性改造进一步提升负荷调节深度要求,要求新建纯凝和抽凝煤电机组最小技术出力不高于20%和30%额定负荷。此外,在电力市场化改革方面,明确机制电量与电价承接方向,要求科学确定机制电量规模,2025年新增纳入机制的电量占增量项目新能源上网电量的比例,与现有新能源价格非市场化比例适当衔接。2025年原则上按技术类型分类组织开展竞价。

中电联预计二季度全国电力供需总体平衡,全年用电量增速6%目标。近日,中电联发布《2025年一季度全国电力供需形势分析预测报告》。一季度,全国全社会用电量2.38万亿千瓦时,同比增长2.5%。其中,1-2月、3月全社会用电量同比分别增长1.3%和4.8%,闰年因素以及气温偏暖是1-2月电力消费低速增长的重要原因。

●不考虑全球贸易环境恶化影响下,预计2025年全国全社会用电量10.4万亿千瓦时,同比增长6%左右;全年统调最高用电负荷15.5亿千瓦左右。若2025年夏季全国平均气温偏低于2024年,则最高用电负荷在15.2亿千瓦左右,若夏季气温再创历年新高,则最高用电负荷可能达到15.7亿千瓦左右。

●预计2025年新投产发电装机有望超过4.5亿千瓦,非化石能源发电装机规模占比将超过60%。

●预计2025年二季度全国电力供需总体平衡,迎峰度夏期间华东等部分地区电力供需形势紧平衡。

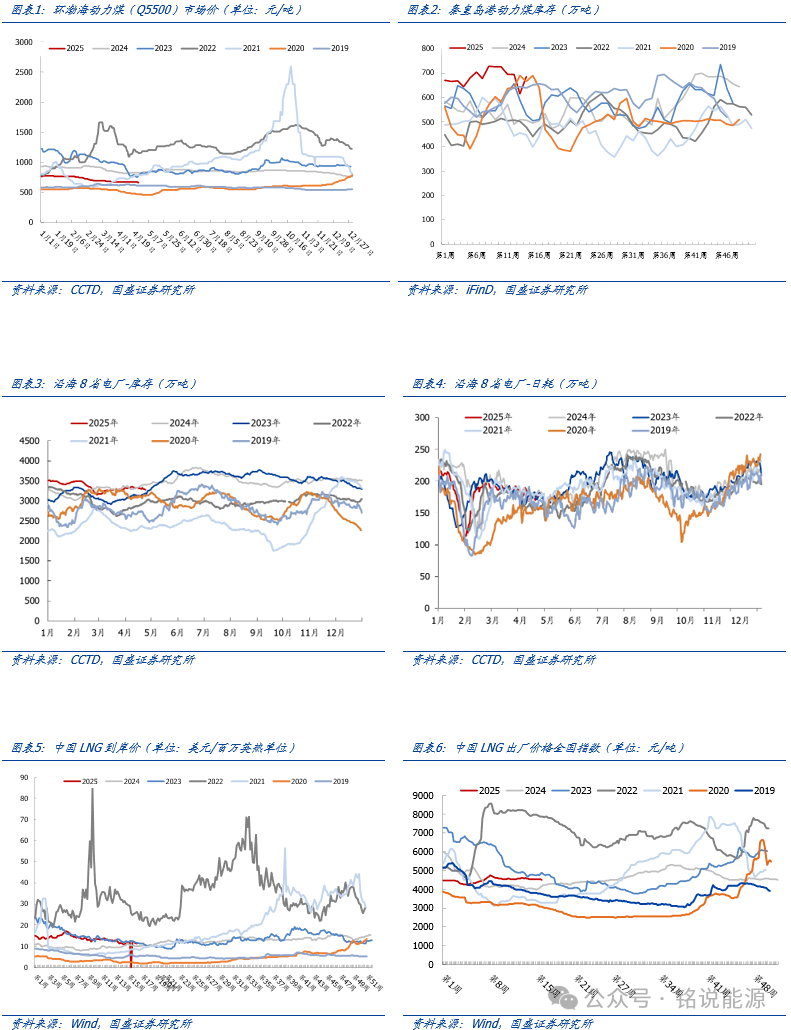

1.2 火电:煤价下跌至665元/吨

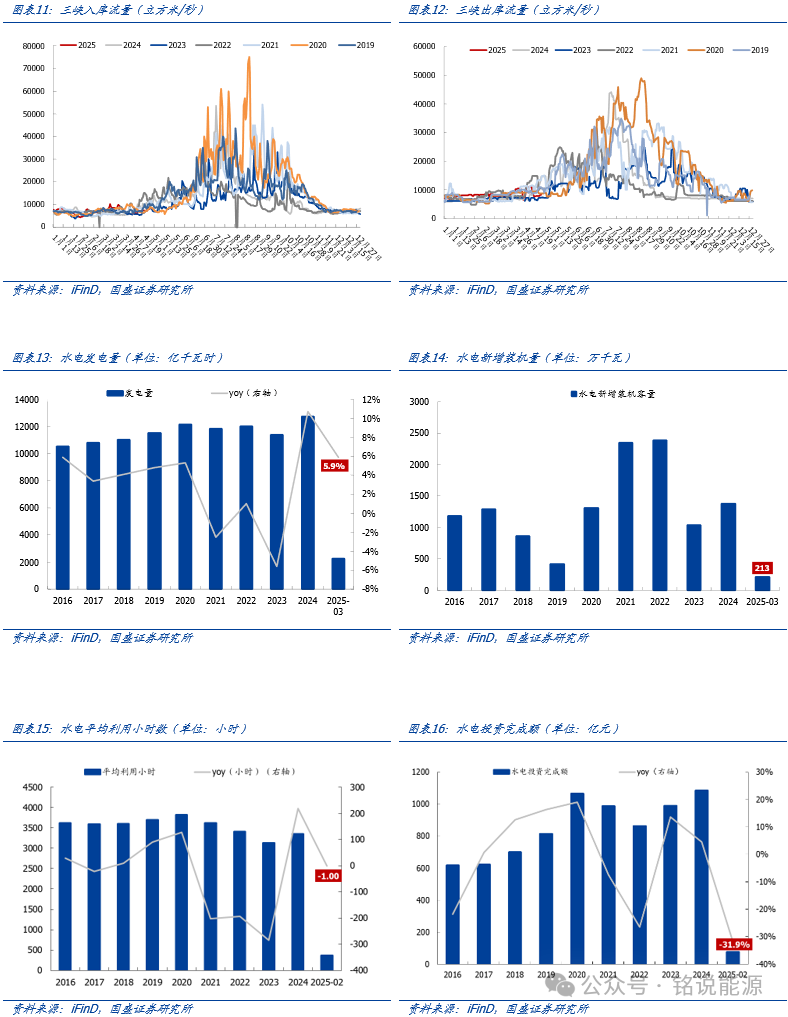

1.3 水电:4月25日三峡入库流量同比下降15.79%,出库流量同比下降42.69%

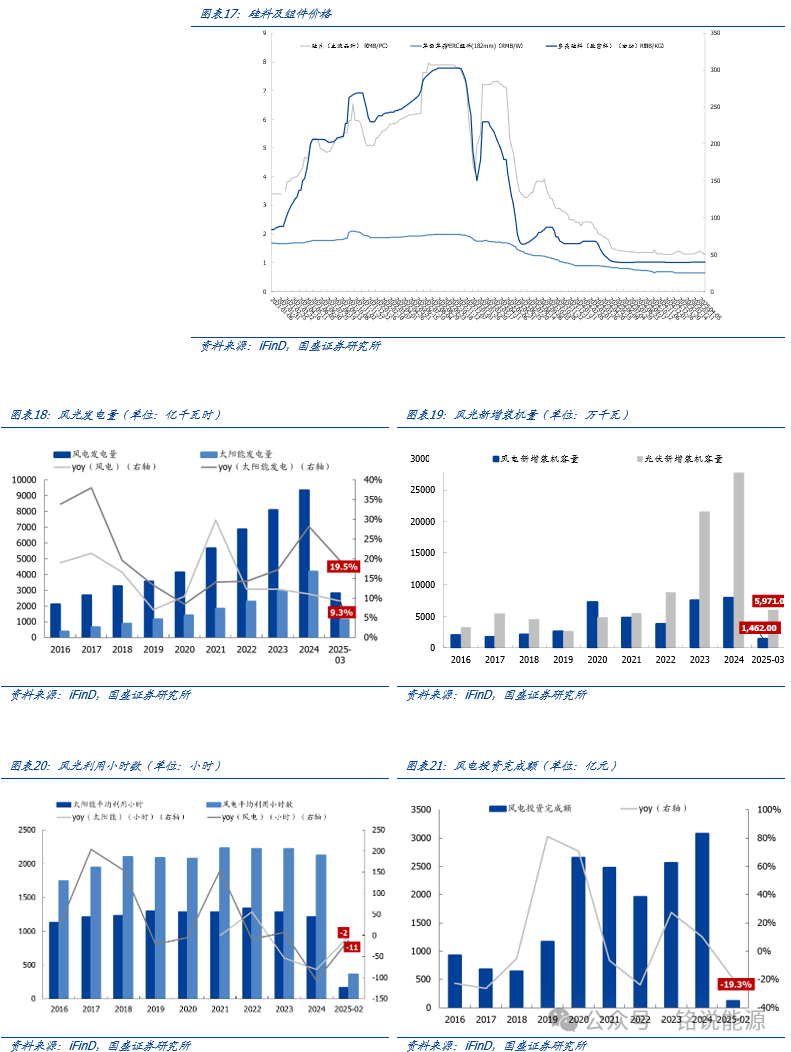

1.4 绿电:硅料价格保持不变,主流硅片价格下跌

硅料价格保持不变,主流硅片价格下跌:本周(数据截至4.23)硅料价格为40元/KG,与上周持平,主流品种硅片价格为1.29元/PC,较上周下跌0.05元/PC。长期来看,光伏项目收益率有望进一步提升。

2.本周行情回顾

本周(4.21-4.25)上证指数报收3,295.06点,上涨0.56%,沪深300指数报收3786.99 点,上涨0.38%。中信电力及公用事业指数报收2894.72 点,上涨2.06%,跑赢沪深300指数1.68pct,位列30个中信一级板块涨跌幅榜第8位。

个股方面,电力及公用事业板块上市公司涨势优秀,仅有少数下跌。

涨幅前五:西昌电力、乐山电力、华银电力、韶能股份、湖南发展。涨幅分别为41.35%、28.91%、20.80%、17.03%、16.20%。

跌幅前五:浙江新能、中国广核、新能泰山、国电电力、长江电力。涨幅分别为-2.86%、-2.49%、-1.38%、-0.65%、-0.20%。

3.1 行业要闻

淮河能源重大资产重组

4月21日,淮河能源发布公告,公司拟通过发行股份及支付现金的方式购买控股股东淮南矿业持有的淮河能源电力集团89.30%股权,交易价格为116.94亿元。本次交易构成重大资产重组。交易完成后,电力集团将成为公司的全资子公司。公告显示,淮河能源控股股东淮南矿业直接持有公司56.61%的股份,控股股东一致行动人上海淮矿直接持有公司6.66%的股份。淮南矿业及其一致行动人合计直接持有公司63.27%的股份。本次交易完成后,淮南矿业及一致行动人持股比例变更为80.08%,淮南矿业仍为公司的控股股东,安徽省国资委仍为公司实际控制人。

(来源:中国能源报,2025-04-22)

浙江光伏装机突破5000万千瓦

4月21日从国网浙江省电力有限公司了解到,截至3月底,浙江省内光伏装机突破5000万千瓦大关,达到5071.25万千瓦,较2024年同期增加1474.29万千瓦,增长41%,占电源总装机近三分之一。随着装机规模增长,光伏出力也创新高。数据显示,4月15日,浙江光伏最大出力达到3436万千瓦,创历史新高,占当日最大用电负荷的39.2%。(来源:中国能源报,2025-04-22)

2024年全国累计核发绿证49.55亿个,同比增长21.45倍

近日,国家能源局向社会公开发布《中国绿色电力证书发展报告(2024)》,对2024年绿证核发交易、应用场景拓展、国际互认等方面的主要进展和成效进行了系统分析。报告显示,我国绿证制度体系框架基本建成。截至2024年12月底,全国累计核发绿证49.55亿个,同比增长21.45倍,其中可交易绿证33.79亿个;全国累计交易绿证5.53亿张,同比增长4.19倍。

(来源:中国电力报,2025-04-24)

一季度内蒙古能源经济稳中向好

4月25日从内蒙古能源局获悉,一季度内蒙古能源经济继续保持稳中向好,能源工业增加值同比增长5.5%,较去年同期提高12.7个百分点。从宏观指标看,全区能源工业投资占固定资产投资的比重达38.8%,同比增长60.9%,其中,电力、热力燃气及水的生产和供应业投资同比增长59.1%,比去年同期高32.5个百分点。从能源产品产量看,在去年高基数高增长基础上,煤电油气继续保持稳定增长,原煤产量达3.3亿吨、增长1.9%,产量创历史新高;发电量达2127亿千瓦时、增长4.5%,用电量达1344亿千瓦时、增长3.1%,原油产量达81.8万吨、增长1.4%,天然气产量86.2亿立方米。

(来源:中国电力报,2025-04-25)

中能建共和100万千瓦光伏光热项目开工

4月23日,由中国能建中电工程投资、江苏院参股,江苏院、辽宁院EPC总承包,江苏电建一公司施工总承包,西北电力工程监理有限公司监理的国家第二批大型风电光伏基地项目——中能建共和100万千瓦光伏光热项目开工建设。该项目总投资约50.19亿元,总装机容量为1吉瓦,其中光伏装机交流侧容量为900兆瓦,光热装机容量为100兆瓦,配套建设100兆瓦/200兆瓦时电化学储能。项目建成后,一年可发出约20.9亿度电,满足50万户居民家庭用电,有效缓解当地的能源供应压力,助力青海省打造国家清洁能源产业高地。

(来源:中国电力报,2025-04-25)

我国风光装机历史性超过火电

2025年一季度,我国风电光伏发电合计新增装机7433万千瓦,累计装机达到14.82亿千瓦(其中风电5.36亿千瓦,光伏发电9.46亿千瓦),首次超过火电装机(14.51亿千瓦)。未来随着风电光伏装机新增装机持续快速增长,风电光伏装机超过火电将成为常态。一季度,风电光伏合计发电量达到5364亿千瓦时,在全社会用电量中占比达到22.5%,较去年同期提高4.3个百分点(带动非化石能源发电量占比达到39.8%,同比提高4.8个百分点)。受风电光伏快速增长并叠加一季度全社会用电量同比增速较低(2.5%)因素影响,风电光伏合计发电量较去年同期增加1110亿千瓦时,大幅超出全社会用电量增量(582亿千瓦时)。

(来源:中国电力报,2025-04-25)

3.2 重点公司公告

原料价格超预期上涨;

项目建设进度不及预期;

电力辅助服务市场、绿证交易等政策不及预期

VIP复盘网

VIP复盘网