报告摘要

◾ 事件:公司发布2025年年报,单季度业绩创历史新高。2025年,公司实现营收11.52亿元,同比 21.84%;实现归母净利润2.19亿元,同比 150.57%;实现扣非归母净利润2.08亿元,同比 184%;2025Q4,公司实现营收3.46亿元,同比 58.63%,环比 20.79%;实现归母净利润0.68亿元,同比 2720.45%,环比 46.76%;实现扣非归母净利润0.66亿元,同比 1518.78%,环比 51.94%。

◾ AI迭代拉动高端MLCC镍粉需求快速增长,光伏贱金属化加速驱动铜基粉体迎放量机遇。镍粉:2025年镍粉出货量约1448吨,同比 1.90%,营收约8.62亿元,同比 25.88%;得益于AI产业链设备向高算力、低功耗、高集成度方向升级,拉动高端MLCC所需小粒径镍粉出货量快速增长,镍粉产品结构显著优化。2025年,公司已与大客户签署四年长协合同,反映下游旺盛需求(预计出货量约5420~6495吨,对应金额约为43~50亿元),同时公司投资超3亿元积极进行产能扩张(约1200吨设计产能)建设超细镍粉生产产能,镍粉业务规模和效益有望再上台阶。铜基粉体:2025年铜基粉体出货量约201吨,同比 33.19%,营收约1.21亿元,同比-0.42%,出货量同比增长主要得益于电子领域需求同比修复,以及银价大幅上涨加速推进贱金属替代进程,银包覆粉及铜粉材料需求持续提升。2025年,更低银含量的高可靠性银包铜粉产品出货占比持续攀升,同时公司持续配合下游光伏企业开展贱金属替代方向的研发与评测工作,相关产品已实现小批量出货,行业由“降银”阶段逐步迈向“替银”阶段,有望迎来放量机遇。合金粉体:2025年营收约2661万元,同比 255%;AI算力设备功耗提升正推动电感技术路线从传统铁氧体转向金属软磁粉芯,为实现电感性能升级,上游材料端的主流微米级铁基软磁粉末正通过引入亚微米/纳米级细颗粒来构建多尺度复合结构,推动小粒径、高性能的金属合金软磁粉末需求快速增长。

◾ AI技术迭代驱动产品结构快速改善,毛利率显著优化。2025年,公司镍基产品毛利率37.54%,同比 13.18pct,主要得益于小粒径镍粉产品结构占比提升;铜基粉体26.87%,同比 8.23pct;合金粉62.13%,同比 18.05pct。分地区来看,外销产品毛利率49.23%,同比 18.97pct;内销产品13.11%,同比 4.89pct。

◾构建“A H”双资本平台,深化全球化战略布局。AI持续迭代升级和光伏贱金属化需求景气明确,为加快公司海外业务发展步伐,深化全球化战略布局,2026年,公司积极推进H股发行上市筹备工作,进一步优化公司资本结构,同时有望充分挖掘并运用境外资本市场优质资源,为公司海外业务扩张、核心技术研发提供坚实的资金支撑,持续提升公司的综合竞争力,助力长期高质量的发展。

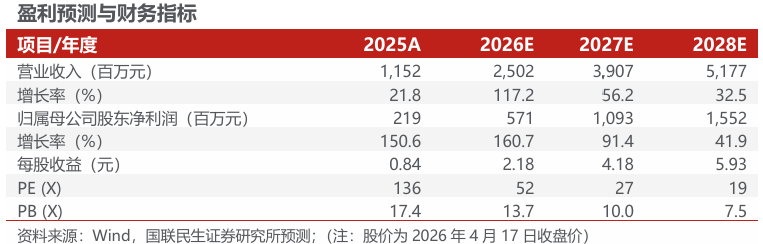

◾投资建议:公司依托核心技术优势构建了坚实护城河,竞争格局优异,成长空间可期,我们预计公司2026-2028年归母净利润分别为5.71/10.93/15.52亿元,对应2026年4月17日收盘价的PE为52/27/19倍,维持“推荐”评级。

◾ 风险提示:下游需求不及预期,新品拓展不及预期,原材料价格波动风险等。

VIP复盘网

VIP复盘网