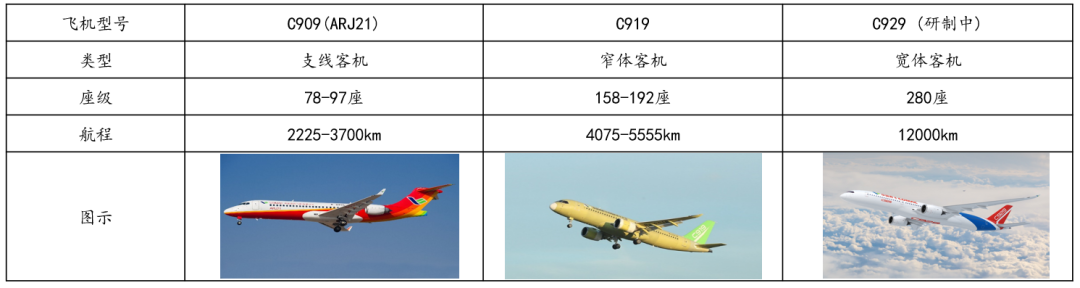

我国大飞机行业已形成多元格局,包含军用、民用及特种用途飞机,以中国商飞为主要民用飞机产业化载体。航空界对大飞机的定义一般指150座级以上、起飞重量超过100吨的运输类飞机,包括民用运输类飞机和军用运输类飞机。目前,中国商飞形成了“支线客机C909-窄体客机C919-宽体客机C929”的三款客机产品体系。

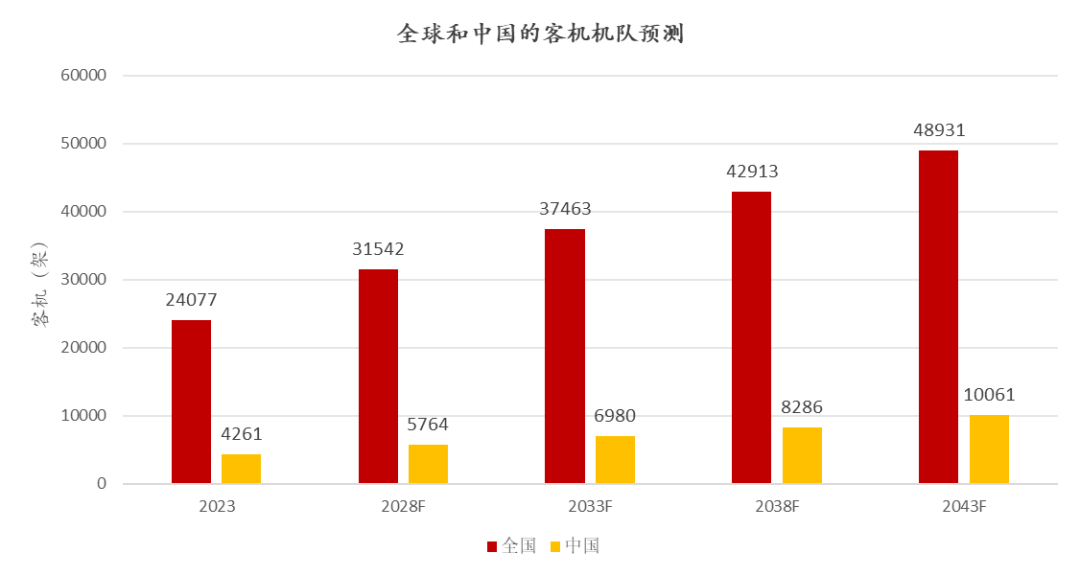

全球与中国民航市场扩容前景向好,客运量增长拉动客机供给。据国际航协,随着后疫情时代航空旅行的复苏发展,客运量和运力回温,全球航行客运总量自2023年持续复苏,预期在2024年内恢复常态增长模式。中国航空市场潜力巨大,中国商飞预计到2043年,中国航空市场将拥有10061架客机,占全球客机机队20.6%,中国航空市场将成为全球最大的单一航空市场。飞机维修市场规模也在发动机维修驱动下迈向新高。全球商业客机市场的集中度极高,空客和波音以“双寡头”形势垄断整个市场,且仅在2023年二者交付量占总行业的90%。中国商飞打破全球商业客机市场双寡头垄断格局,C919有望成为热门机型替代方案,订单主要集中于三大航司。截至 2025年2月末,C919累计订单达1495架(确认订单1012架)。中国商飞在2025年供应商大会上表示,C919飞机在2024 - 2029年的产能分别规划为50架、75架、100架、150架、150架、200架。大飞机产业链呈 “微笑曲线”,虽制造依赖全球化,但中国商飞建立了 “主制造商 - 供应商” 商业模式,积极培养本土供应商,采用多元复合材料优化 C919 机身,不过机载系统仍存国外技术依赖。长江1000A目前处于研制阶段,作为我国研发航空发动机的主体,中国航发研发的CJ1000A发动机已装载在航空工业试飞中心一架以运-20运输机改造的发动机通用飞行台上进行了试飞,未来国产C919大型客机也有望装上国产“心脏”。未来,国产大飞机产业将凭借新型材料、国内企业破局以及中航工业主机厂的支撑,迈向自主创新发展之路。

建议关注:

商用航空发动机—航发动力、航发科技、万泽股份、航发控制、航宇科技、航亚科技;

风险提示:技术研发瓶颈风险;供应链风险;产量不达预期风险。

1.1 大飞机一般指150座级以上、起飞重量超过100吨的运输类飞机

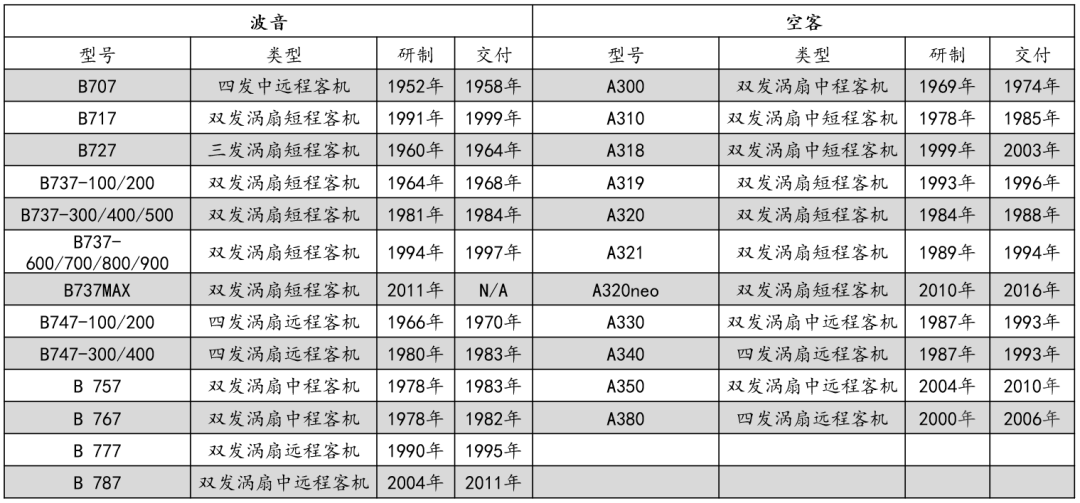

航空界对大飞机的定义一般指150座级以上、起飞重量超过100吨的运输类飞机。包括民用运输类飞机和军用运输类飞机。在我国一般将150座以上的客机称作“大型客机”,主要负责航空干线的客运活动,是民航中使用最广泛的主力机型。国外大飞机的典型代表在民用领域包括波音737、空客A320等窄体客机及波音747“空中女王”、波音777、波音787“梦想飞机”以及空客A380、A350等宽体客机。目前我国大飞机主要有中国商飞(COMAC)开发的产品包括窄体单通道中短程商用飞机C919飞机(2023/5/28商业首飞)和宽体长程商用飞机C929(研制中),据《南华早报》2024年5月13日报道,C939宽体客机的研发工作已全面启动。资料来源:央视网,波音、空客、中国商飞官网,南华早报,俞敏《大飞机,中国制造新征程》,方正证券研究所资料来源:金伟《打造并拓展中国大飞机产业链》,方正证券研究所

1.3我国已形成军用 民用 特种用途大飞机家族

我国已形成军用 民用 特种用途大飞机家族,其中民航干线客机是大飞机产业数量和价值量占比最高的产品。

艰难起步期:运8由中航陕飞生产的中程中型多用途运输机,源自对俄制安-12b四发涡桨运输机的测绘仿制,是当时中国研制成功并投入使用的最大的运输机。中国第一次自主研制的大型军用喷气式运输机曾命名运-9,该项目于1969年上马,后由于多种原因而中止。运-10的研发始于1970年,首飞于1980年,由于技术水平和经济条件的限制,运-10的性能和安全性都难以达到国际标准,最终在1986年被迫终止。

反复探索期:以新舟60项目为代表。研发始于1986年,首飞于1993年,但是由于市场需求和竞争对手的影响,新舟60的销售和运营都不理想,最终在2006年停产。

初见成效期:ARJ-21首飞于2008年,是中国第一次成功自主研发支线客机的项目。运-20首飞于2013年,是中国第一代大型运输机,也是中国第一次成功自主研发大型运输机的项目。C919首飞于2017年,是中国自主研发的新一代干线客机,第一款真正意义上的民航大飞机。AG-600首飞于2017年,是中国第一架拥有完全知识产权的大型水陆两栖飞机。

当前我国已形成了由国产大型客机C919、大型军用运输机运20“鲲鹏”和水陆两栖飞机AG-600“鲲龙”构成的国产大飞机“三剑客”家族。

1.4 中国商飞是我国民用飞机产业化的主要载体

中国商飞是我国民用飞机产业化的主要载体,牵总国内大飞机项目制造。

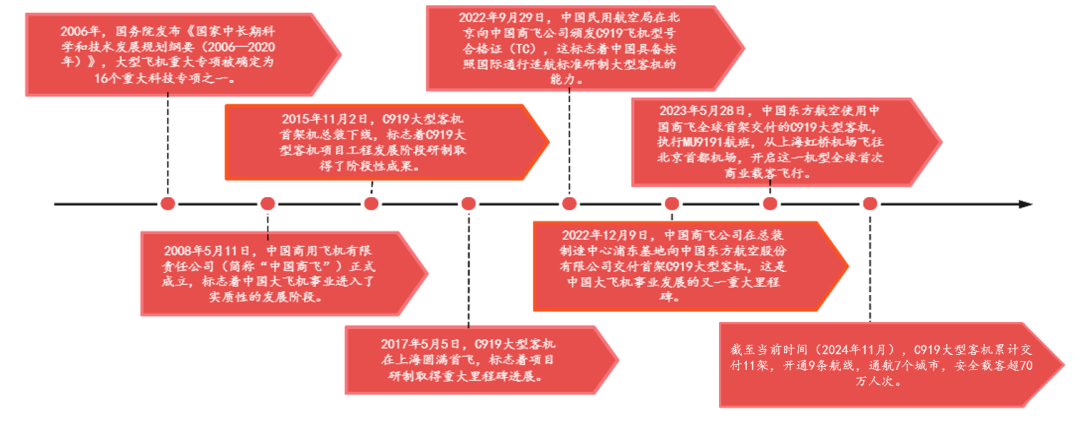

中国商飞于2008年5月11日成立,总部设在上海。由国资委、上海国盛、航空工业、中铝、宝钢、中化共同出资组建,是实施国家大型飞机重大专项中大型客机项目的主体,也是统筹干线飞机和支线飞机发展、实现我国民用飞机产业化的主要载体,主要从事民用飞机及相关产品的科研、生产、试验试飞,从事民用飞机销售及服务、租赁和运营等相关业务。

目前,中国商飞形成了“支线客机C909-窄体客机C919-宽体客机C929”的三款客机产品体系。2024年11月12日,在第十五届中国国际航空航天博览会上,中国商飞举行产品发布会,宣布ARJ21飞机增加商业名称C909,统一飞机产品名称为“商飞 型号”的形式。至此,中国商飞三款商用飞机产品名称分别为“商飞C909”、“商飞C919”和“商飞C929”。

图:中国商飞大飞机产品

资料来源:中国商飞官网,深度问题研究室,方正证券研究所

2.1 全球民航市场由复苏转向增长,客运量提升拉动客机供给

全球民航市场由复苏转向增长,客运量提升拉动客机供给。据国际航协,随着后疫情时代航空旅行的复苏发展,客运量和运力回温,全球航行客运总量自2023年持续复苏,预期在2024年内恢复常态增长模式。2024年1月4日,中国民航局在全国民航工作会议上预测,2024年国际客运市场的复苏势头将加速,预计到年底,每周的国际航班量将达到6000班,恢复至疫情前的80%。据波音公司《Commercial Market Outlook 2024–2043》,客运量增长速度将持续超过2.6%的全球平均经济增速;空客公司《Global Market Forecast 2024-2043》预测2019-2024年客运需求的复合年增长率达4.0%;《中国商飞公司市场预测年报2024-2043》预计未来20年,全球航空旅客的周转量年均增长率为3.75%。

资料来源:人民网,《中国商飞公司市场预测年报2024-2043》,《Global Market Forecast 2024-2043》,《Commercial Market Outlook 2024–2043》,方正证券研究所

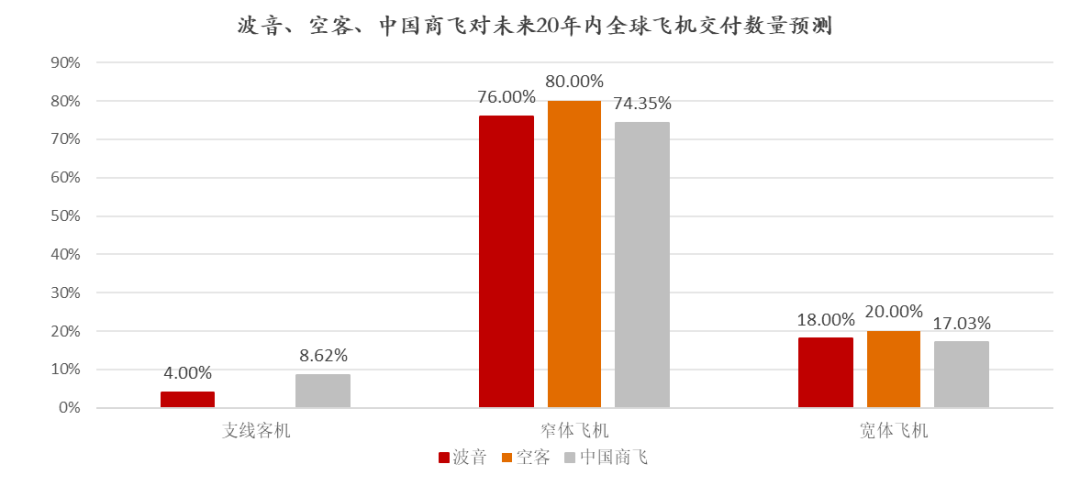

全球主要大飞机企业预测未来20年间飞机交付量可观,单通道窄体飞机仍为主要机型。据波音公司《Commercial Market Outlook 2024–2043》预测,全球到2024-2043年新民用客机的累计交付量将达到43975架,其中单通道窄体飞机占总交付量的76%。据空客公司《Global Market Forecast 2024-2043》预测2024-2043年将累计交付42430架新客机和货机,其中33510架通常为单通道窄体飞机,8920架为宽体飞机。中国商飞《中国商飞公司市场预测年报2024-2043》预计到2024-2043年将有约43863架新机交付,其中约74.35%为单通道喷气客机。

资料来源:《中国商飞公司市场预测年报2024-2043》,《Global Market Forecast 2024-2043》,《Commercial Market Outlook 2024–2043》,方正证券研究所

2.2 中国航空市场将成为全球最大的单一航空市场

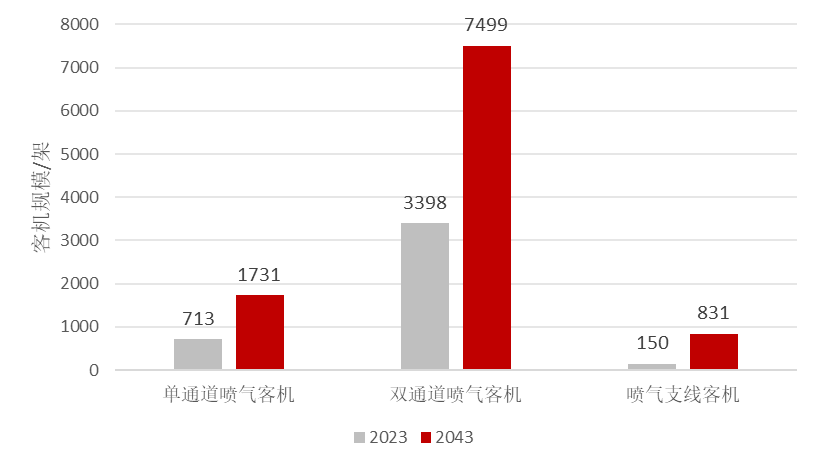

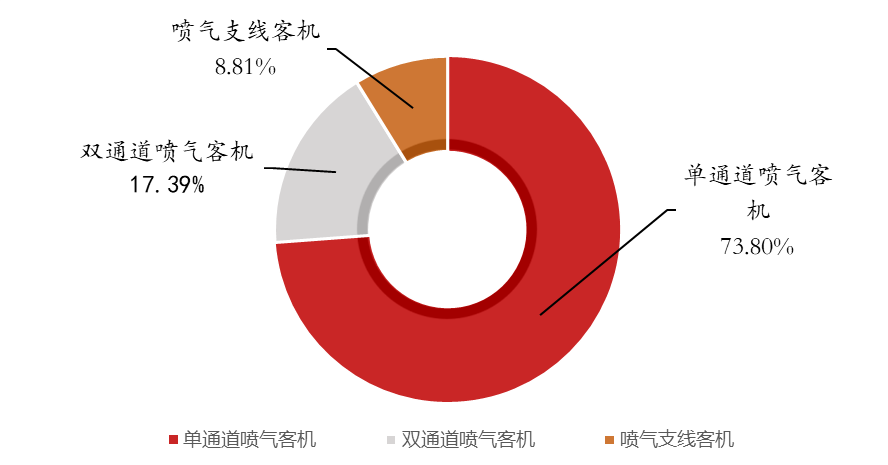

根据2024年11月12日中国商飞发布的《中国商飞公司市场预测年报(2024-2043)》,商飞预计到2043年,中国航空市场将拥有10061架客机,占全球客机机队20.6%,中国航空市场将成为全球最大的单一航空市场。其中单通道喷气客机7499架,双通道喷气客机1731架,喷气支线客机831架。未来二十年,预计将有9323 架飞机交付中国市场,其中单通道喷气客机6881 架,占二十年交付总量的七成,其中73.68% 的单通道喷气客机机队为中型单通道喷气客机;双通道喷气客机1621 架,占总交付量的两成,其余为喷气支线客机,二十年间将交付821 架。

图:2024-2043年新机交付类型占比

资料来源:《中国商飞公司市场预测年报2024-2043》,方正证券研究所

2.3 全球及中国民航客运攀升,客机供应迎来扩容期

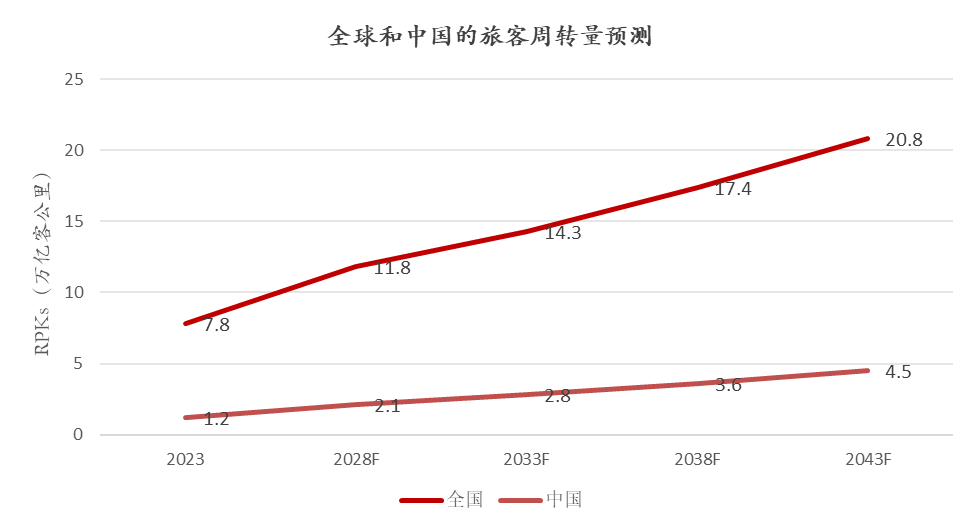

据《中国商飞公司市场预测年报2024-2043》,未来二十年,全球航空旅客周转量(RPKs)将以平均每年3.75% 的速度递增。这一预测主要基于全球经济到2043年保持年均 2.50% 的增长率。预计未来二十年,中国航空旅客周转量将以平均每年 5.25%的速度增长。到 2043 年,全球航空旅客周转量将是 2023年的 2.7 倍。到2043 年,预计全球客机机队规模将达到 48,931架,是 2023 年机队(24,077架)的 2 倍。喷气客机的交付量预计将达到 43,863架,总价值预计达到 6.6 万亿美元,新货机和客改货飞机的交付量将达到3,077 架。资料来源:《中国商飞公司市场预测年报2024-2043》,方正证券研究所

2.4 发动机维修主导,驱动中国飞机维修市场规模迈向新高

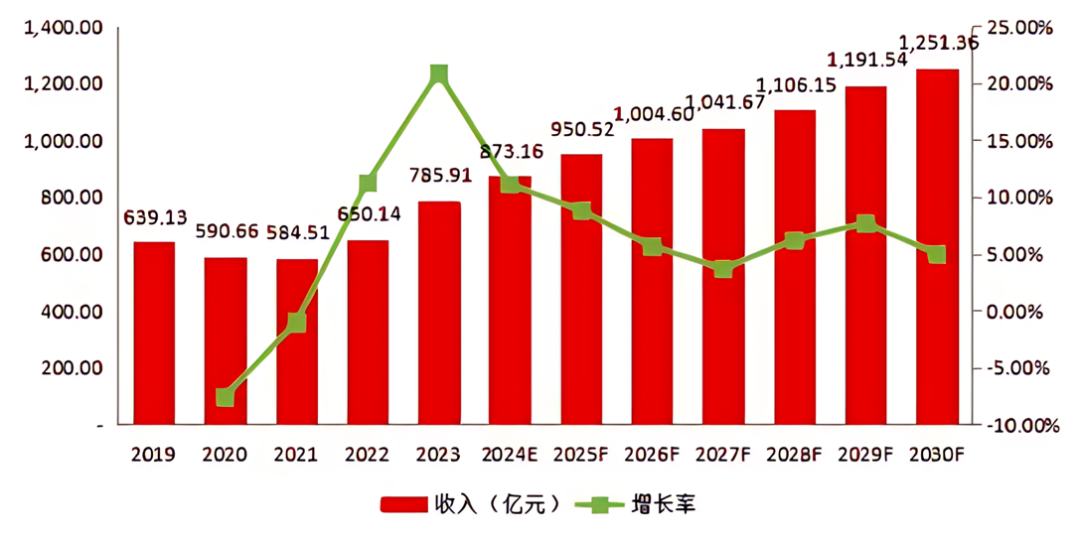

据《2024年全球市场飞机维修总体规模、主要生产商、主要地区、产品和应用细分研究报告》,近几年,中国飞机维修的市场得到了蓬勃发展,众多企业都积极参与其中,使飞机维修市场需求快速增长,国内企业抓住机遇,凭借服务性价比高和更为贴近本土市场的优势,在中国市场蓬勃发展。中国飞机维修市场规模从2019年的639亿元增长到2023年达到786亿元。预测到2030年中国飞机维修市场规模将达到1251亿元,从2024年到2028年年复合增长率约6.18%。飞机维修主要包括发动机维修、零配件维修、机身维修等类型,其中发动机维修占据38%的市场份额,是飞机维修主导类型。图:中国飞机维修市场规模增速预测:(2019-2030)&(亿元)

资料来源:《中国商飞公司市场预测年报2024-2043》,Global Info Research,方正证券研究所

3.1 全球商业客机市场的集中度极高,双寡头垄断市场

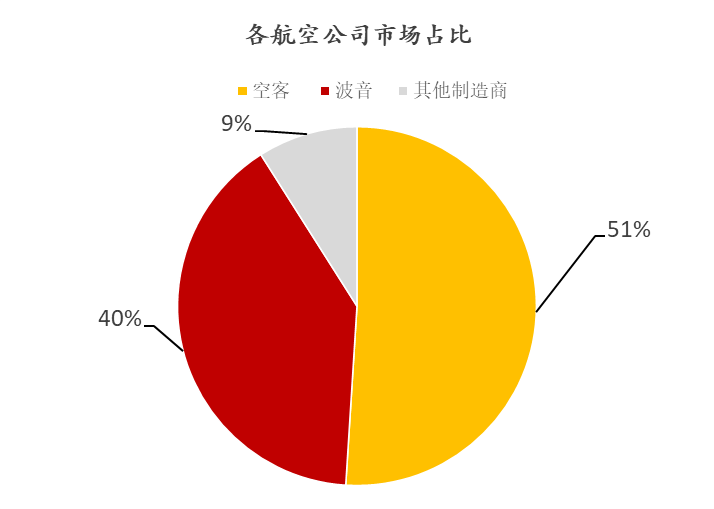

全球商业客机市场的集中度极高,空客和波音以“双寡头”形势垄断整个市场且仅在2023年二者交付量占总行业的90%。据FlightGlobal了解到的数据显示,在未来十年内,空客预计将交付11200架新飞机,而波音则预计交付8800架。这将使空客占据51%的绝对多数市场份额,而波音则占据40%,剩余的9%由巴西航空工业公司、中国商用飞机有限责任公司(COMAC)等其他制造商占据。对世界其他国家而言,大飞机进入市场之路则面临重重阻力。除中国商飞系列飞机迅猛发展,成功落地外,日本三菱飞机公司宣布停止研发计划,俄罗斯沃罗涅日飞机制造公司的伊尔-96-400M作为四发客机经济性较差,缺乏潜在买家,加拿大庞巴迪公司因外部阻力转向核心公务机业务,只有巴航工业E195-E2客机尚可作为C919竞争对手。

经过长期的产业发展、国家博弈和市场竞争,全球民机格局经历了波音麦道一大一小、空客后来居上的格局演变,逐渐形成了波音空客“双寡头”垄断格局,二者达成均势,占据了全球商用客机90%的市场份额。1)波音先发制人:波音737、747的成功使波音凭借先发优势占据了有利地位,美国飞机制造公司占据主要市场份额。 2)空客强势崛起:欧洲一体化背景下空客迅速崛起,波音、麦道、空客三足鼎立。欧洲空中客车凭借强大的航空产业基础和各国政府支持在短期内迅速崛起,26年时间从成立到盈利,实现对波音的追赶,十年间的市场份额上升近10%,全球订单更是在1994年首次超过波音。 3)双寡头均势竞争:形成“双寡头”均势局面,通过政府支持和产业链全球化不断巩固领先地位。20世纪90年代开始,波音和空客就为抢占民用航空市场展开激烈的竞争。窄体客机市场,波音737和空客A320的垄断地位进一步巩固;宽体客机市场,波音相继推出777和787,空客陆续推出A330、A340、A350和A380,推动了商用飞机产业链的全球化进程。资料来源:波音、空客官网,邓智亮《波音空客产品发展概述》,方正证券研究所据《波音空客主流机型的发展及其对中国商飞的启示》,20世纪70年代中期以前全球商用飞机市场完全在美国制造商的垄断之下,欧洲仅占市场份额不到3%,空客公司作为后进入者,1969年开始研制商用飞机,1982年启动A320项目,1988年交付使用,该系列机型也成为近30年来的主力机型。

经过长期的产业发展、国家博弈和市场竞争,全球民机格局经历了波音麦道一大一小、空客后来居上的格局演变,逐渐形成了波音空客“双寡头”垄断格局,二者达成均势,占据了全球商用客机90%的市场份额。1)波音先发制人:波音737、747的成功使波音凭借先发优势占据了有利地位,美国飞机制造公司占据主要市场份额。 2)空客强势崛起:欧洲一体化背景下空客迅速崛起,波音、麦道、空客三足鼎立。欧洲空中客车凭借强大的航空产业基础和各国政府支持在短期内迅速崛起,26年时间从成立到盈利,实现对波音的追赶,十年间的市场份额上升近10%,全球订单更是在1994年首次超过波音。 3)双寡头均势竞争:形成“双寡头”均势局面,通过政府支持和产业链全球化不断巩固领先地位。20世纪90年代开始,波音和空客就为抢占民用航空市场展开激烈的竞争。窄体客机市场,波音737和空客A320的垄断地位进一步巩固;宽体客机市场,波音相继推出777和787,空客陆续推出A330、A340、A350和A380,推动了商用飞机产业链的全球化进程。资料来源:波音、空客官网,邓智亮《波音空客产品发展概述》,方正证券研究所据《波音空客主流机型的发展及其对中国商飞的启示》,20世纪70年代中期以前全球商用飞机市场完全在美国制造商的垄断之下,欧洲仅占市场份额不到3%,空客公司作为后进入者,1969年开始研制商用飞机,1982年启动A320项目,1988年交付使用,该系列机型也成为近30年来的主力机型。- 批产提速阶段:空客积极发展A320系列飞机,开始在中短程窄体机市场与波音展开正面竞争。该阶段空客A320系列 机生产速率从5.9架/月提升到18.5架/月,生产速率快速稳定提升。

- 稳定发展阶段:该机型年交付量逐渐超越B737,空客开始与波音形成两强垄断格局,平分全球窄体机市场。该阶段空客A320系列飞机生产速率从20架/月提升到33架/月,生产速率缓慢提升。

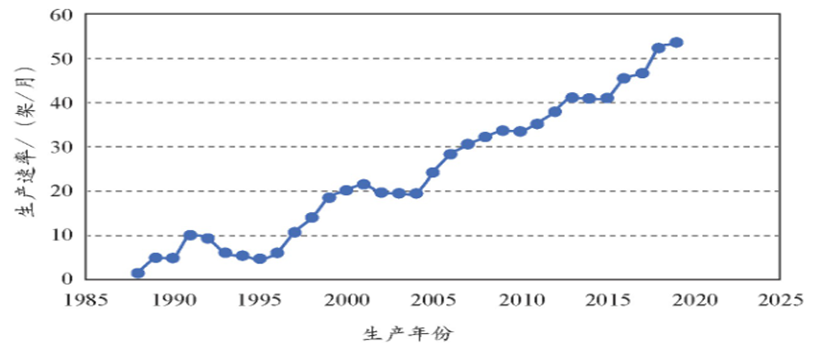

- 创新发展阶段:空客A320neo的换发方案大获成功,赢得1400架订单,与波音展开新一轮市场竞争。这一时期,德国提出“工业4.0”概念,法国、英国也都各自提出了振兴制造业的战略或计划,航空制造技术开始向网络化、数字化、智能化方向发展。该阶段空客A320系列飞机生产速率从35架/月提升到53.5架/月,生产速率快速提升。

图:空客A320系列生产成熟度曲线

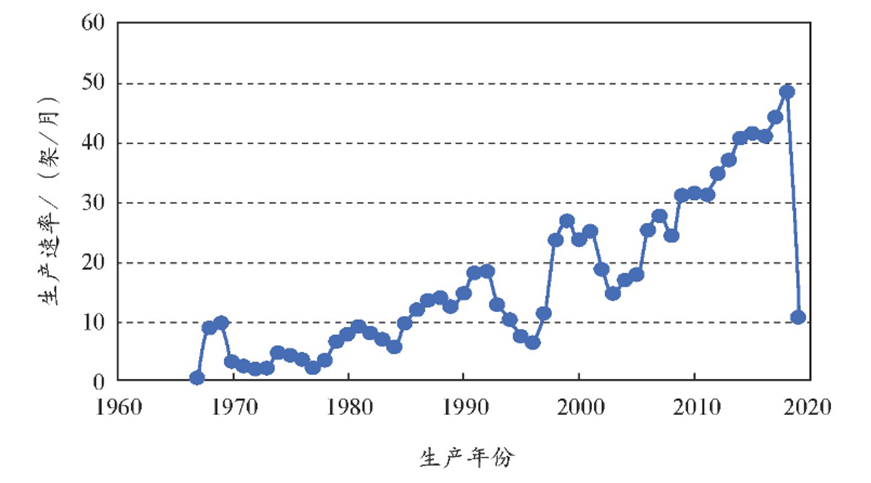

资料来源:空客官网,赵琳《波音空客主流机型的发展及其对中国商飞的启示》,方正证券研究所按照波音B737系列商用飞机发展可分为四个历史阶段- 批产提速阶段:波音开始全盘考虑设计及制造过程,采取了一系列措施提升生产速率。该阶段波音B737系列机生产速率从3架/月提升到18架/月,生产速率在小幅震荡中缓慢提升。

- 稳定发展阶段:波音已经取得产品及市场的成功,为了提升自身生产管理能力,对飞机制造战略进行了大调整。该阶段波音B737系列飞机生产速率从12.6架/月提升到14.4架/月,生产速率大幅震荡中有提升。

- 创新发展阶段:波音特别注重科技创新,积极布局各类前沿技术。该阶段波音B737系列飞机生产速率从16.8架/月提升到48.3架/月,生产速率快速提升。

- 危机处理阶段的实然出现是由于波音B737MAX飞机在半年内连续发生了两起严重空难。

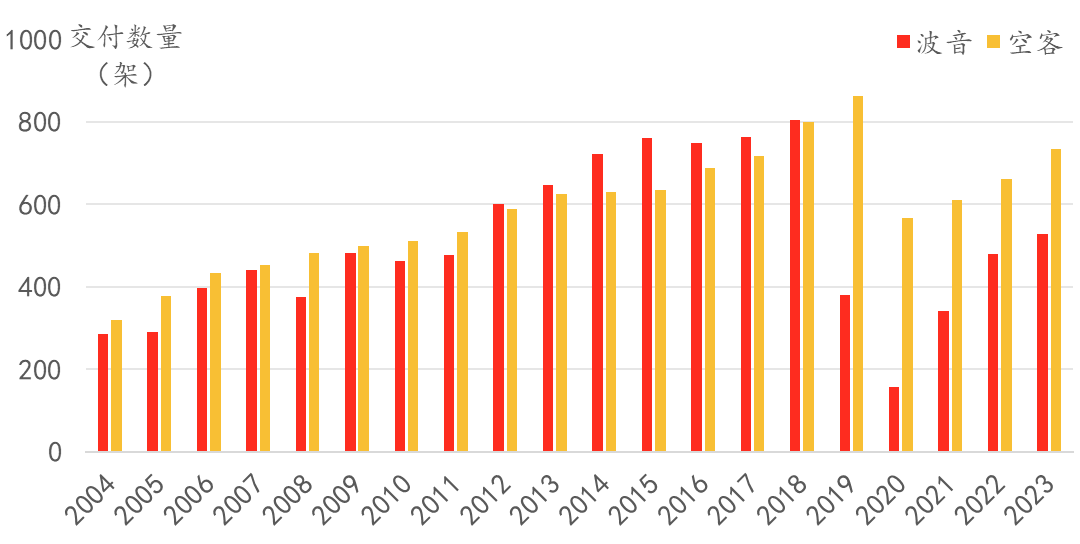

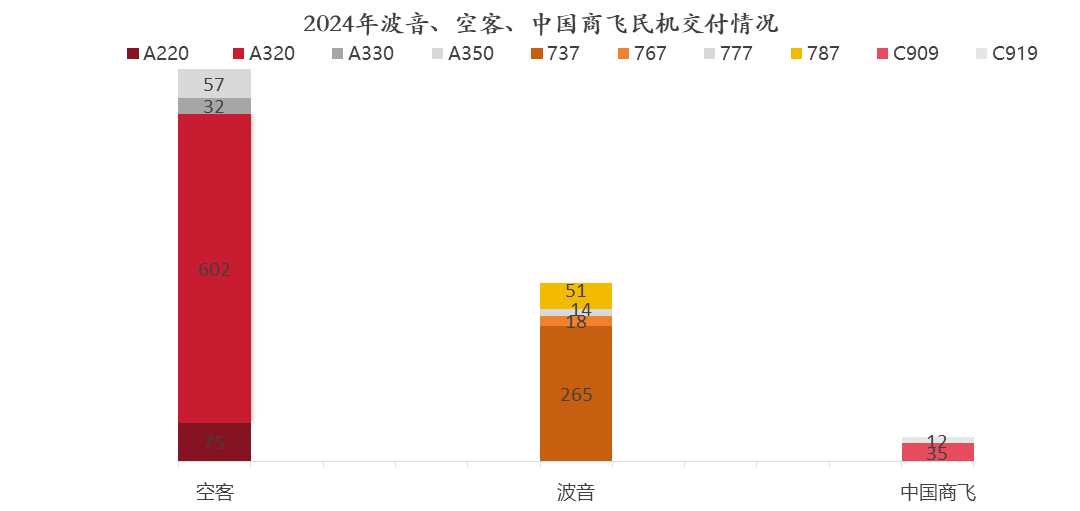

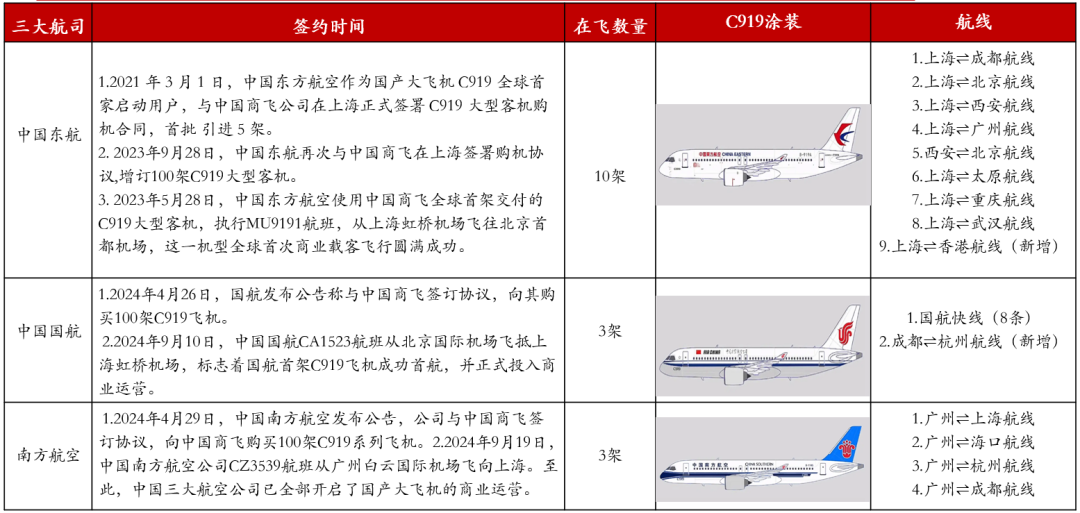

资料来源:波音官网,《波音空客主流机型的发展及其对中国商飞的启示》,方正证券研究所资料来源:《波音空客产品发展概述》上海飞机设计研究院市场研究中心,方正证券研究所中国商飞是实施国家大型飞机重大专项中大型客机项目的主体,也是统筹干线飞机和支线飞机发展、实现我国民用飞机产业化的主要载体,主要从事民用飞机及相关产品的科研、生产、试验试飞,从事民用飞机销售及服务、租赁和运营等相关业务。3.2 中国商飞进入大飞机市场,C919或将成为热门机型替代方案中国商飞进入大飞机市场,C919或将成为热门机型替代方案。我国商飞推出C909支线客机标志着我国民航飞机正式进入民航市场,而推出C919后则标志着商飞已具备民航大飞机生产能力,飞机种类方面已具备和波音、空客同台竞技的基础。C919将成B737和A320目前唯一替代方案。波音的B737 和空客A320 是航空史上销量最高的两个飞机系列。2024年,波音交付348架飞机(2023年交付528架),空客交付766架飞机(2023年交付735架)。COMAC认为,C919提供了一种替代方案,随着商飞C919机型在2023年开始批量交付,中国制造商将在单通道飞机领域率先与现有市场巨头展开竞争。2024年8月28日,国航、南航接收首架C919飞机。截至2024年12月末,累计共有16架C919飞机交付客户,其中2024年交付12架。作为波音737系列飞机和空客A320系列飞机的同位替代,C919有望抢占一部分该类机型的市场份额,中国商飞也有望在单通道飞机领域与波音、空客同台竞技,国际民机格局有望从AB格局向ABC转变。资料来源:航空产业网,中国商飞官网,方正证券研究所

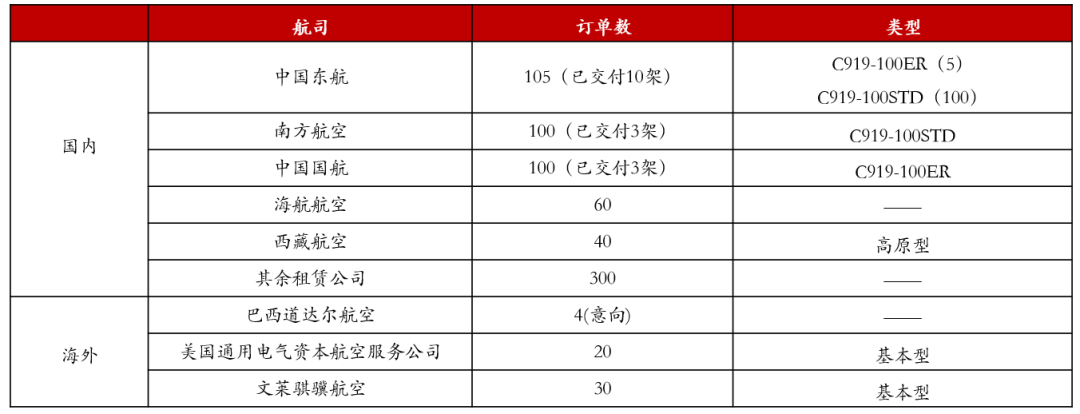

3.3 C919 订单分布解析:三大航司占据主导地位

2025年3月20日,中国商飞召开2025年供应商大会,其会上表示,C919飞机在2024 - 2029年的产能分别规划为50架、75架、100架、150架、150架、200架。截至2025年2月末,C919累计订单达1495架(确认订单1012架)。C919累计交付16架,分别交付给东航10架、国航3架、南航3架。

资料来源:中国商飞网,中国国航,中国东方航空,澎湃新闻,新京报,方正证券研究所,数据截至2024年12月末

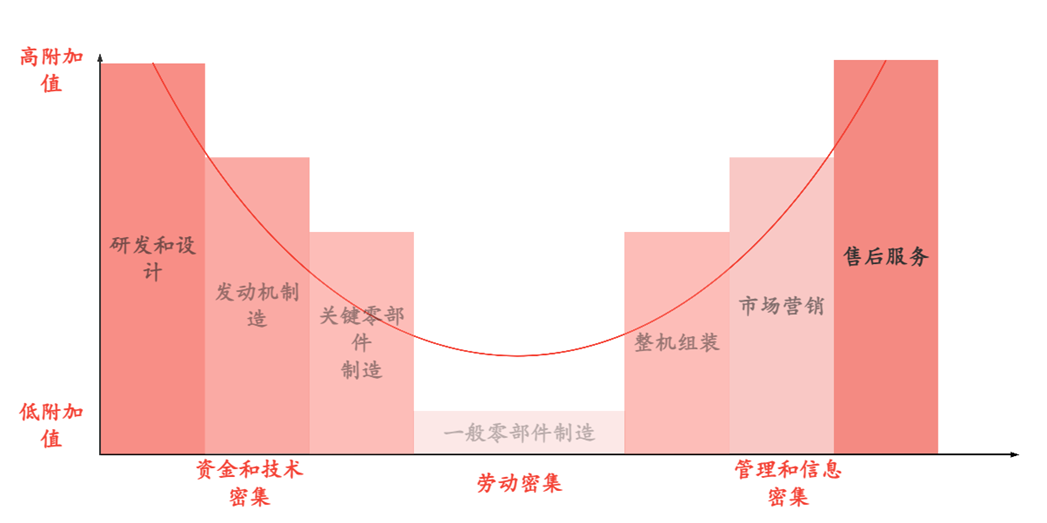

4.1 大飞机产业链价值呈“微笑曲线”形状,制造仍依赖于全球化

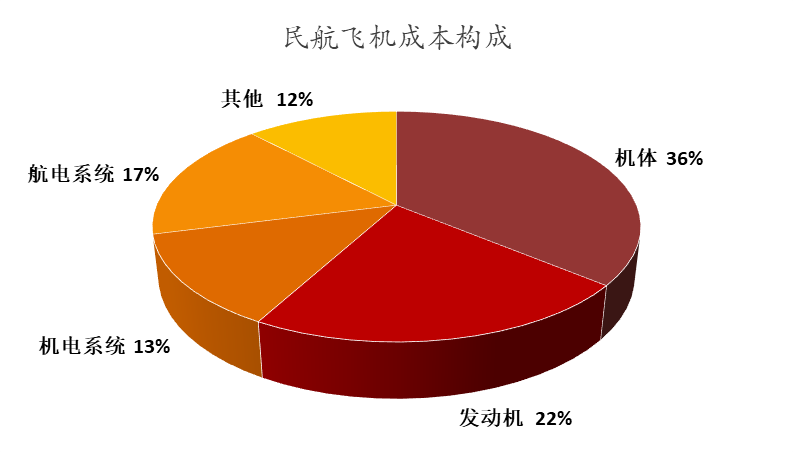

民用大飞机产业技术复杂,包含从研发设计到售后服务等一系列环节,是典型的高附加值产业,企业的技术含量高低决定了其全球价值链的利益分配水平,所以不同环节的企业盈利能力存在很大差异。前端的研发设计、发动机制造、关键零部件制造属于资金和技术密集型,具有较高的附加值;位于后端的营销、售后服务属于管理和信息密集型,附加值也较高;中间的一般零部件制造、整机组装环节通常属于劳动密集型,其附加值较低。根据前瞻产业研究院的测算,民航飞机成本构成主要由机体、发动机、机电系统、航电系统和其它等部分构成,各部分价值占比约为36%、22%、13%、17%和12%。按照C919 每年销售额80 亿美元估算,上述五个系统价值量约为28.8、17.6、10.4、13.6、9.6亿美元。

资料来源:中国知网《全球化背景的大飞机产业发展路径:自主创新与价值链重构》(兰宏,聂鸣),方正证券研究所由于航空产品结构复杂、技术难度高、产业链条长,面对复杂的制造要求和激烈的市场竞争,在百年航空产业发展历程中,整机制造商选择了将资源集中在核心业务、剩余业务转包给外部的专业性企业的路径,逐渐形成了产业链专业化、全球化分工的“整机制造商—多级供应商”体系,主制造商与供应商建立起风险共担、收益共享的长期合伙关系。通常而言,整机制造商经过严格的准入程序确定拥有供货资格的主供应商(main supplier)清单,然后由主供应商全权管理其多级供货商。在“整机制造商—多级供应商”的制造模式下,产业链第一级为整机制造商,第二级为大型关键航空分系统制造商,其提供的分系统包括机体、发动机、航空电子系统等机载设备;第三级包括众多提供结构件、零部件、电子产品、舱内配套设施等供应商,其部件产品供货给二级供货商进行集成;第四级为产业链上游的电子元器件、复合材料、金属原材料等企业。航空零部件企业众多,大多集中在三级供货商环节,是航空制造业的基础性产业,奠定了航空产业的产品质量与技术标准。资料来源:思翰产业研究院,空客官网,方正证券研究所

4.2 大飞机产业链分工模式与供应链协同策略

资料来源:中国商飞官网,《打造并拓展中国大飞机产业链》,中商产业研究院,中国商飞官网,方正证券研究所资料来源:航空产业网2024年《民用大飞机产业链供应商分布图》,方正证券研究所

4.3中国商飞建立完善的“主制造商-供应商”商业模式

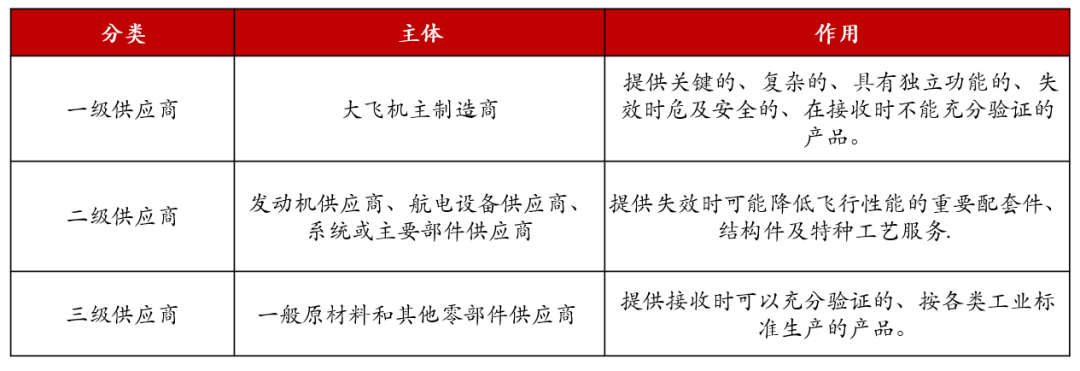

“主制造商-供应商”的生产组织模式一般在复杂产品系统产业较为常见,具体是指主制造商作为复杂产品系统产业的驱动者,在其主导下,从上游到下游各环节形成多层级大规模的供应商网络。大飞机产业是复杂产品系统产业的典型代表,作为C919项目的主体,中国商飞建立了较为完善的“主制造商—供应商”模式,这个模式中,中国商飞负责产品整体设计、构建供应链、为供应商制定要求、组装零部件,飞机零部件的生产由外部供应商进行。

图:供应商分类介绍

资料来源:中国知网《浅谈民机研制过程中的供应商管理程序》(曹鹏),方正证券研究所

4.4聚集资源打造中国民机品牌,优先培养本土供应商

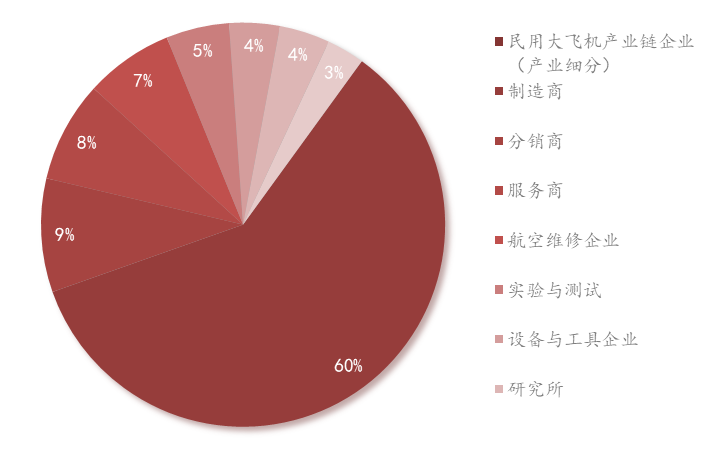

中国商飞最大限度聚集国内外资源打造中国民机品牌,优先培育本土供应商,实现自主化生产,同时积极与国外资源合作。C919大飞机的本土生产配套企业数量占供应链所有企业数量超过60%。据航空产业网2024年《民用大飞机产业链供应商分布图》,从企业所处的产业链细分看,制造商(包括机体结构件、机载系统与设备、航空材料等)数量占比59%。从企业的所有制类别看,国有企业和民营企业数量最多,分别占比31%、29%;外资企业与合资企业占比达到35%。国内方面,航空工业集团下属单位是中国商飞供应商的核心力量,在一类、二类、三类供应商中分别有16家、3家、1家和1家,下属主机厂(西飞、沈飞、成飞、洪都、哈飞、昌飞)承担着C919大型客机雷达罩、机头、机身、机翼、垂尾等绝大部分机体结构件的研制和制造业务,占机体研制95%以上工作份额。 资料来源:航空产业网2024《民用大飞机产业链供应商分布图》,方正证券研究所

资料来源:航空产业网2024《民用大飞机产业链供应商分布图》,方正证券研究所

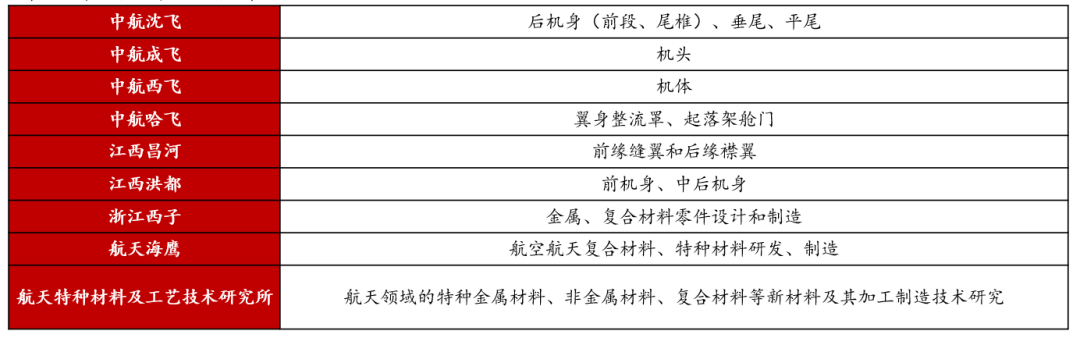

4.5 三级供应体系:国内军机企业协同打造核心部件

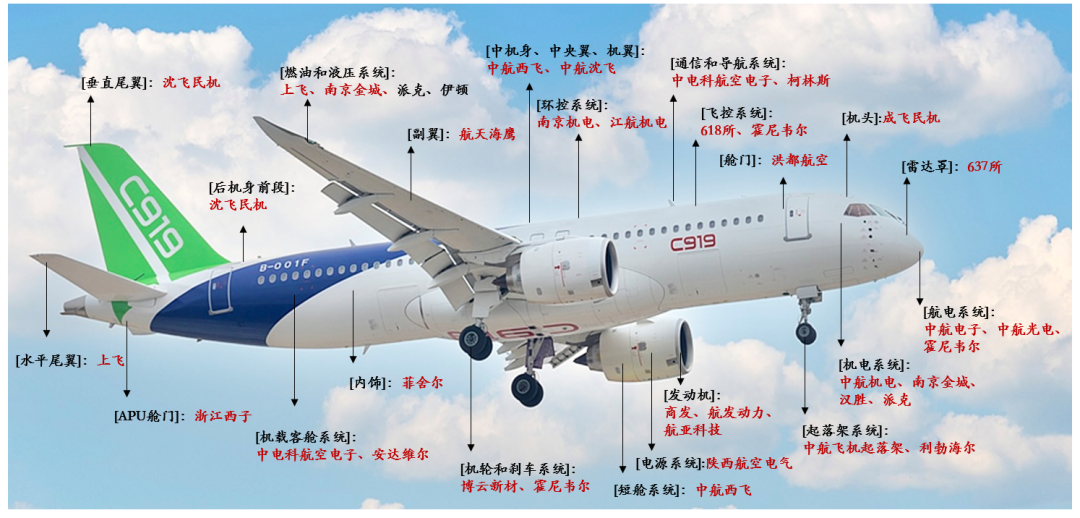

商飞公司和国内军飞企业构建长期合作关系,国内主要军机企业提供主要机身分段,是C919机体结构的一级供应商。中航沈飞主要负责后机身(前段、尾椎)、垂尾、平尾等机体部件的供应。洪都航空和中航西飞分别供应机体结构的前后机身和中机身,除此外还有中航哈飞负责翼身整流罩、起落架舱门生产;江西昌河负责前缘缝翼和后缘襟翼;浙江西子参与应急发电机舱门(RAT门)和辅助动力装置门(APU门)研发;航天海鹰参与后机身后段、副翼、后机身前段、垂尾复材的研发制造。我国航天特种材料及工艺技术研究所负责开发和制造航空材料。

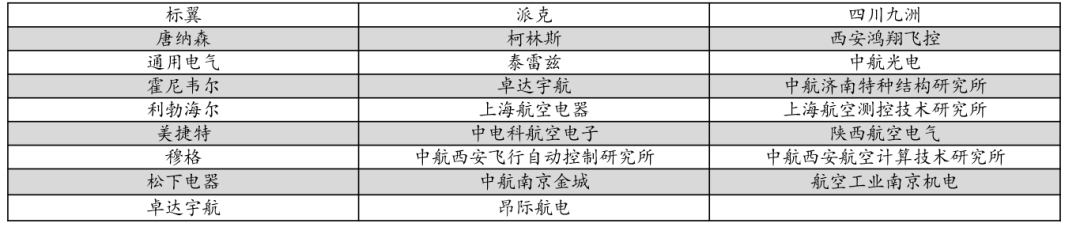

中外厂商协同攻坚航电机电系统

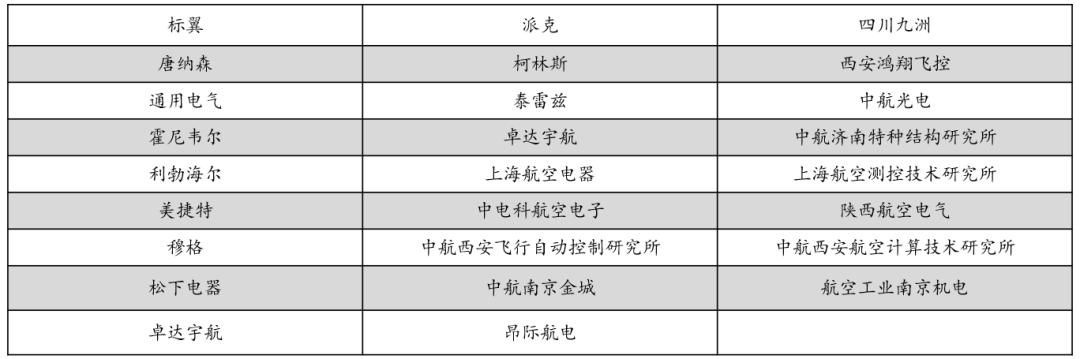

航电系统包括电传飞控系统、通信系统、导航系统、机载维护系统、大气数据系统、客舱娱乐系统、气象雷达系统、综合监视系统、客舱核心系统等。参与公司包括美国柯林斯、通用电气、泰雷兹、霍尼韦尔等;机电系统包括发电配电系统、机电电源系统、液压系统、线传飞控系统、火警及防护系统等,参与公司包括派克、穆格等。国内公司方面,中航电子也参与了通信导航系统、机载娱乐系统等的开发工作,其中凯天电子直接参与大气数据加温控制器的研制工作,上航电器承担了独立研制和批量交付C919控制板组件与调光控制系统和集成断路器板两个工作包的任务。中航光电提供EWIS系统等。四川九洲提供承担客舱广播内话子系统的研制任务。

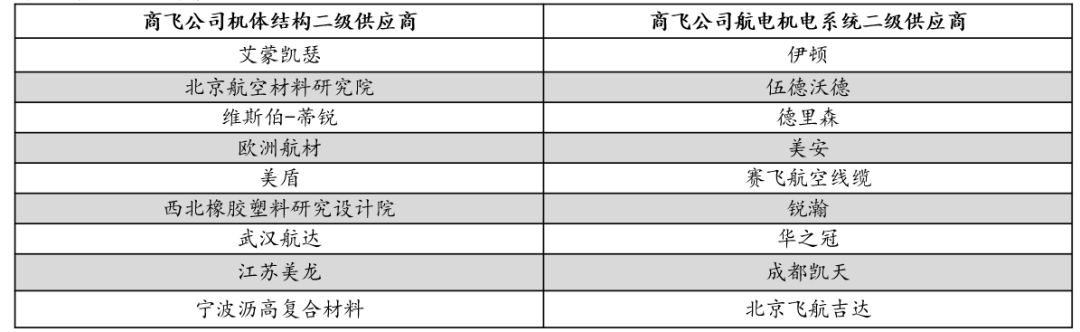

多元企业合力筑牢核心部件根基

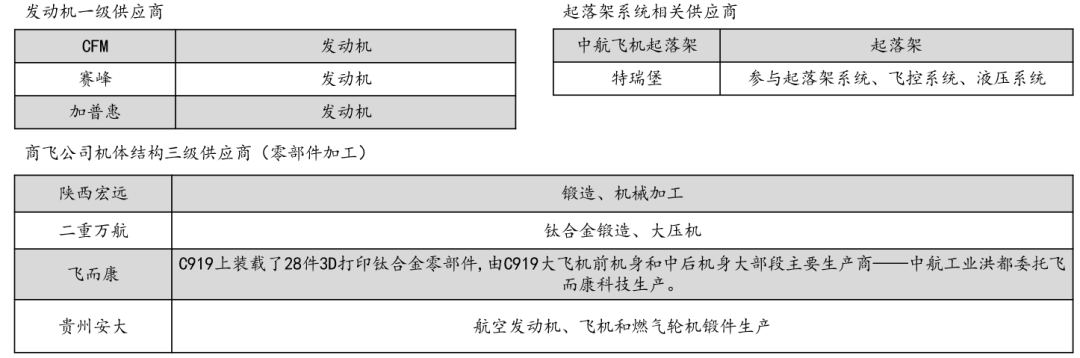

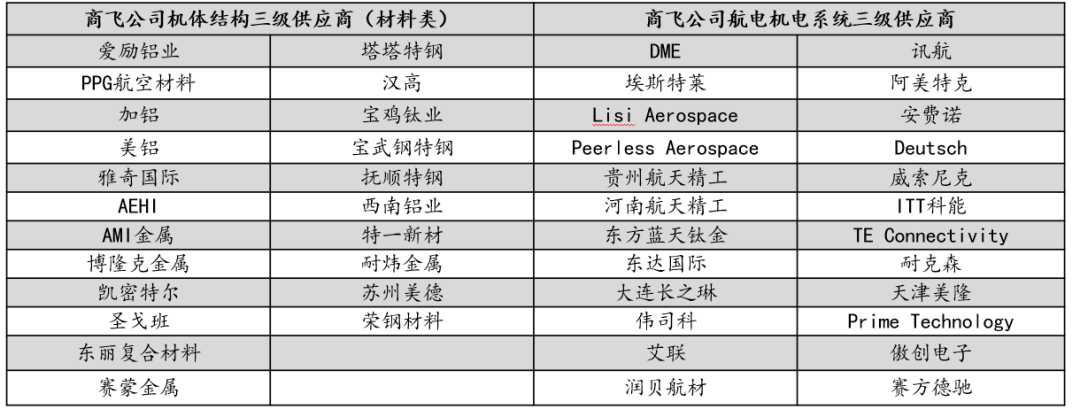

机体结构二级供应商主要是机体小组件和分段的制造。为了满足对国产大飞机制造所需要的金属材料、复合材料加工和零件的需要,如今已经有了多家优秀的企业和商飞公司达成合作关系,成为机体结构的二级供应商。如艾蒙凯瑟公司提供金属材料、航空零部件;北京航空材料研究院负责金属材料加工、设计研发工作。此外维斯伯-蒂锐、欧洲航材、美盾、西北橡胶塑料研究设计院等是复合金属材料领域深耕多年的知名企业,为国产C919提供复合材料、金属材料等零部件产品的加工设计研发服务。国外公司主要包括:伊顿公司负责油料液压输送系统、驾驶舱控制与仪表照明;德里森负责机电产品、机械设备;锐瀚公司负责航空部件、环控系统的高低压管道的设计与制造。国内公司主要包括:成都凯天提供大气数据加温控制器。机体方面的三级供应商主要是材料和零部件加工商。材料包括铝材料、钢材、钛材以及航空复合材料等,主要企业包括爱励铝业、PPG航空材料、加铝、美铝、雅奇国际在内等诸多海外知名的金属材料供应商。国内企业也有提供钛合金的宝鸡钛业、提供高强度钢的宝武钢特钢和抚顺特钢以及提供铝材的西南铝业等。三级系统供应商包括紧固件、橡胶件、模具标准件、精密模胚、热流道等标准件产品以及电子元器件。标准件供应商包括DME,埃斯特莱、LisiAerospace等国外企业与国内的贵州航天精工,东方蓝天钛金,大连长之琳等。目前C919采用的是CFM公司的LEAP-1C发动机。国内的商发正在研发长江1000A发动机,后续可能会国产替代。赛峰和加普惠也是商飞企业合作的发动机一级供应商。起落架系统主要由合资公司利勃海尔中航起提供,博云新材参股公司霍尼韦尔博云航空系统(湖南)有限公司研制生产起落架系统的关键零部件机轮与刹车系统。楚江新材提供碳刹车预制体产品。零部件加工商包括负责锻造、机械加工的陕西宏远和二重万航;负责航空发动机锻件生产的贵州安大以及3D打印钛合金零部件生产商飞而康科技。

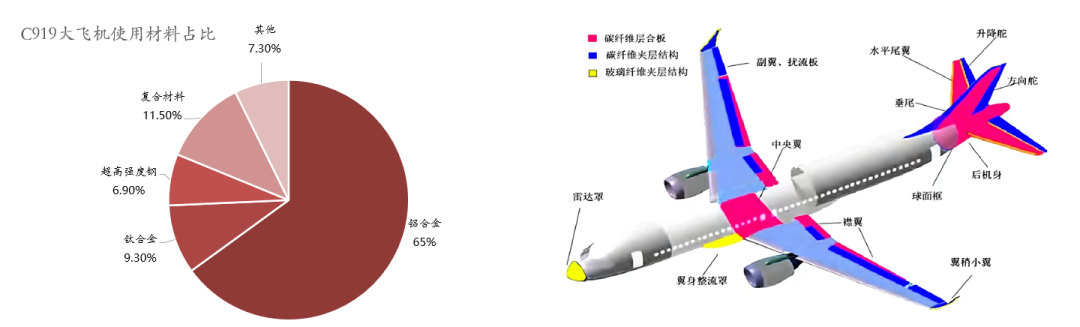

4.6 上游产业链分析:应用多元复合材料构建C919 机身,显著优化结构性能

据《C919上用了哪些新材料》,C919客机材料的选择兼顾机体结构制造成本和供应链保障。C919大型客机在中央翼、机翼、机身等主承力部段上使用了经ARJ21飞机成功验证的铝合金等成熟材料,在雷达罩、机翼等多处主、次承力结构使用复合材料,占全机结构总重11.5%。复合材料由多种异质材料复合成,有特殊功能与结构。C919应用的包括树脂基复合材料及芳纶蜂窝材料。碳纤维复合材料是目前国际上民用航空领域应用最为广泛的复合材料,C919大型客机是国内首个使用T800级高强碳纤维复合材料的民机型号。相比T300级材料,T800级材料强度、模量更高,韧性更强,具备更好的抗冲击性。因此,C919上受力较大的部件,如后机身等都使用了T800级碳纤维复合材料。资料来源:中国商飞官网,慧博资讯, 《C919上用了哪些新材料》,《却顾所来径,苍苍横翠微——国产大型客机C919复合材料发展侧记》,方正证券研究所4.7 上游产业链分析:机载系统现存国外技术依赖,未来全力实现国产自主

机载设备分为航电系统和机电系统两大类,关系到飞机的安全性、操控性和经济性,是飞机整机的重要组成部分,占比约25%-30%。据《中国航空报》,C919客机采用了世界一流水平的开放架构IMA平台,其航电系统研发历程,某种意义上也是中国民机航电产业从设计、开发、制造到认证全环节向世界水平跃升的进程。C919项目针对航电子系统和产品研发,开展了广泛的国际合作。通过与GE、霍尼韦尔等知名供应商合作,昂际航电、鸿翔飞控、中航雷华柯林斯等多家合资、合作企业陆续建立,采用联合设计的方式为C919提供航空电子系统配套产品。据《深圳大学学报》,航空机电系统是通过机、电、气、液等各种二次能源的产生、传输、转换,利用飞机的相关信息,采取一定的做工方式,完成飞行,是发挥飞机综合作战效能的重要保障和核心载体。目前国内航空公司正在通过研发投入,或者是与国外先进企业成立合资公司等方式,不断提升自身技术水平,未来我国机电系统有望在几年内实现国产供应替代。

图:商飞公司航电机电系统一级供应商

资料来源:中国商飞官网, 《打造并拓展中国大飞机产业链》,《中国航空报》,《深圳大学学报》,方正证券研究所

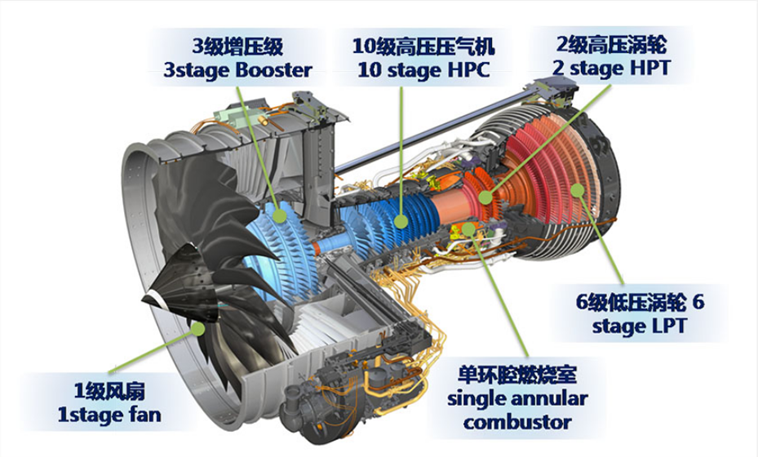

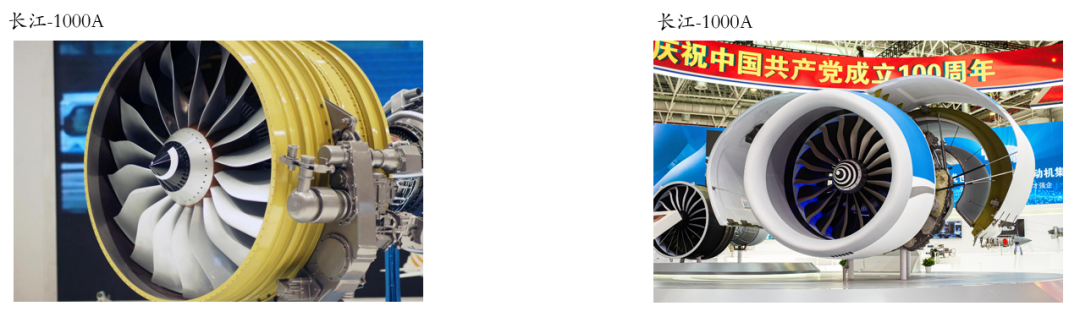

4.8 上游产业链分析:长江 1000A研发推进,构建自主航空动力核心

据上海电机行业协会,飞机动力系统是飞机的心脏,包括:航空发动机、辅助动力装置、短舱和反推装置等。目前,C919飞机采用的是CFM国际公司的LEAP-1C发动机,同系列发动机LEAP-1A和LEAP-1B分别用于空客320neo和波音737MAX。国产民用发动机为C919规划了160座窄体客机发动机长江1000A,目前正在加速推进研发试验。长江1000A发动机是一款双转子、高涵道比、大涵道直径、大推力、低油耗、低噪声、低排放的先进涡扇发动机。它的技术水平达到了国际先进水平,甚至在某些方面超过了国外同类发动机。它是我国首款具有完全自主知识产权的设计和制造能力的大型涡扇发动机,也是我国民用航空工业的一项重大突破。资料来源:上海电机行业协会,中国商飞官网,方正证券研究所据上海电机行业协会,长江1000A发动机根据C919的性能要求和市场需求,进行了自主创新和差异化设计。比如,它的涡扇直径达到了2.25米,涵道比高达9.6,这是目前世界上最大的涡扇发动机之一。它的压气比达到了23,这是目前世界上最高的水平之一。它的油耗比LEAP-1C发动机低5%,这是目前世界上最低的水平之一。其推力达到了150千牛,能够让C919飞机在海拔4000米的高原机场起降,也能够让C919飞机在炎热的中东地区飞行。长江1000A发动机的油耗比LEAP-1C发动机低5%,能够为航空公司节省大量的运营成本。长江1000A发动机的噪声和排放也达到了国际最严格的标准,能够为环境保护做出贡献。据第一财经日报,长江1000A目前处于研制阶段,作为我国研发航空发动机的主体,中国航发研发的CJ1000A发动机已装载在航空工业试飞中心一架以运-20运输机改造的发动机通用飞行台上进行了试飞,未来国产C919大型客机也有望装上国产“心脏”。资料来源:上海电机行业协会,第一财经日报,中国商飞网,中科国弘科技有限公司,方正证券研究所据路透社2024年11月12日报道,C929客机座级280座,航程1.2万公里,是中国首款按照国际通行适航标准自行研制、具有自主知识产权的喷气式远程宽体客机,可以广泛满足全球国际间、区域间航空客运市场需求。C929宽体客机目前正在处于初步设计研发阶段。相比C919,C929国产率达到了100%,这不仅减少了对外国零部件的依赖,也提高了中国在航空制造业的自主可控能力,避免受到外界的影响。此外,C929还将搭载最新的航电系统,能最大程度提升飞行的安全性和舒适性。发动机方面,这次C929不再使用进口航空发动机,而是采用最新的CJ-2000国产发动机。据中国商飞最新消息,C929将在2030年之前完成首飞,并在2035年之前投入市场运行。在2024年12月19日举行的哈尔滨国际航空枢纽建设大会上,,中国商飞还提到了比C929更大的C939飞机,目前正在进行预研。另外还在布局下一代飞机,包括电能、氢能、混合能源、可持续航空燃料等。资料来源:航空燃机资讯,中国商飞官网,路透社,方正证券研究所

建议关注:

•技术研发瓶颈风险:新技术开发和推广存在不确定性;

•供应链风险:供应链涉及国内外大量供应商,存在供应风险;

•产量不达预期风险:产能产量提升过程所受影响因素较多。

VIP复盘网

VIP复盘网