2025年,我国低空经济从概念蓝图加速走向体系化落地,呈现出规模增长、技术突破、应用深化与生态构建协同推进的良好态势。低空要素资源开发与利用持续优化,已在长三角、粤港澳大湾区、成渝地区等重点区域形成示范成效,为全国范围推广积累了实践经验。2026年预计我国低空经济仍将稳步增长,同时产业链关键环节仍面临场景落地、产业生态构建、安全与发展统筹等问题,建议从多方面发力,推进我国低空经济高质量发展。

对2026年形势的基本判断

(一)我国低空经济将延续稳步增长态势

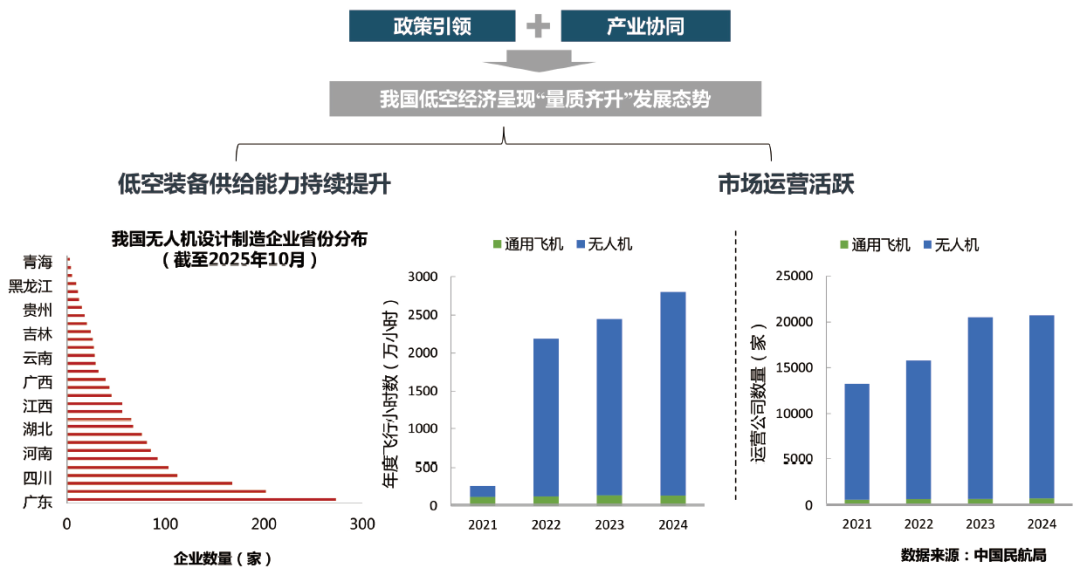

2025年,我国低空经济通过持续深化政策引领与产业协同,在空域管理精细化、运行标准体系化、基础设施网络化等方面取得突破性进展,核心技术攻关与商业模式创新取得实效,呈现“量质齐升”的发展态势。从装备端看,民用无人机与eVTOL(电动垂直起降航空器)作为我国低空经济发展的重要支撑与前沿赛道,产业规模持续扩大。根据中商产业研究院数据,2025年我国民用无人机市场规模预计达1277.86亿元,同比增长15%。其中工业级无人机主导地位愈加凸显,市场规模为775.66亿元,占比首次突破60%。eVTOL市场进入商业化探索初期。根据公开数据整理,截至2025年11月,我国eVTOL年度订单总额已超过300亿元,其中海外订单占据主要份额。从应用端看,我国低空飞行市场持续活跃。根据中国航空运输协会数据,截至2025年7月,我国有人机运营企业达801家,无人机运营企业数量突破1.99万家,行业参与度持续提升。2025年上半年,无人机飞行时间达2447万小时,市场需求高速增长。

展望2026年,我国低空经济将进入规模化发展关键阶段。随着空域管理精细化、基础设施网络化进程加速,以及核心技术持续突破与应用场景深度融合,低空经济产业链现代化水平将显著提升,作为战略性新兴产业集群快速发展,为我国经济高质量发展注入强大新动能。

(二)我国低空要素发展迈入优化升级新阶段

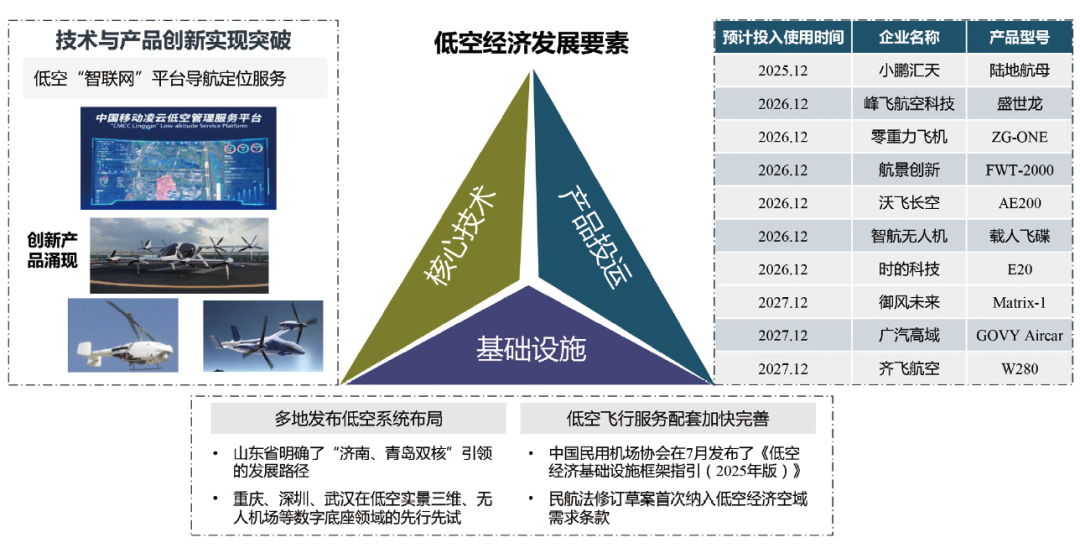

低空技术与装备创新将开启从试点验证到商业化探索的关键过渡。在低空智联网的构建上,将加紧突破通感一体、全域感知与安全管控等关键技术难题,通过融合5G-A、ADS-B、卫星等新一代信息技术,构建覆盖更全、可靠性更高的低空感知网络与统一管控平台,以应对高密度、大频次、复杂化的低空运行态势。在低空装备领域,发展重点将从样机试飞验证转向适航取证、规模化量产与商业模式的落地。继亿航智能率先实现“TC+PC+AC+OC”四证齐全后,预计2026年将有更多eVTOL机型进入适航审定的关键阶段。峰飞航空、沃飞长空等多家企业均宣布计划在2026年取证投入试点,为商业化应用积累必要数据和实践经验。

低空基础设施建设将进入体系化布局加速期。2025年7月,中国民用机场协会发布《低空经济基础设施框架指引(2025年版)》,首次为全国的低空基础设施建设提供了权威参考,低空基础设施的建设将从孤立试点向国家统一框架下的体系化、网络化与标准化快速演进。地方层面,各地将统筹布局“通用机场 起降场 起降点”的分级起降设施网络;重庆、深圳、武汉等先锋城市将在低空实景三维、无人机场等数字底座领域先行先试,夯实支撑低空经济规模化发展的物理与数字基础。

将持续改革和优化空域管理、适航审定等关键环节政策。国家层面,将以《民用航空法》修订为契机,在法律上明确保障低空经济发展的空域需求,并建立高效的军地民协同管理机制;国家发展改革委低空司建立跨部委协调机制,6个国家级全空间无人体系试点取得实质突破。地方层面,全空间无人体系的先行先试将继续深化,通过在特定区域探索无人装备在低空、地面及水上航路的集成运营与管理,为在全国范围内破除市场准入障碍、建立统一的标准规范积累实践经验。

(三)低空试点城市呈现“专项引领、集群发展”新格局

当前,我国低空经济已形成多层次的区域发展体系。下一步,各试点地区将依托区位特征和产业基础,进一步开展差异化发展,初步形成功能互补、协同共生的低空经济生态。

上海聚焦eVTOL集群化发展。充分借助大飞机产业基础,上海已汇聚全国半数eVTOL创新企业。信息基建方面,预计2026年上海将实现5G-A低空智联网络全域覆盖。技术攻关方面,御风未来研发的2吨级载人eVTOL“M1”实现复合材料及核心系统国产化,预计2026年完成适航取证并投入上海至苏州的商业化运营。通过构建低空装备研发、制造、检测以及应用一体化的完整产业体系,打造上海低空经济产业创新、商业应用和运营服务“三大高地”。

深圳强化无人机全产业链优势。作为“世界无人机之都”,深圳集聚近2000家低空经济企业,构建了涵盖研发、制造、应用与服务的全产业链体系,预计2026年深圳市低空经济产业规模将达1300亿元。基础设施方面,规划至2026年底建成10个低空经济产业园区和2个特色产业园区,建成低空起降点1200个以上,开通商业航线超1000条,覆盖载人、载货等多个领域。信息基建方面,规划至2026年底建成全球首个低空智能融合系统(SILAS)一期,并启动二期建设。推进低空监视网建设,计划建成低空安全管控阵地超50处。

重庆重点探索山地低空应用模式。立足山区地形特征,重庆正全力打造全国首个“山地形态”低空经济示范城市,稳步迈向“低空经济创新发展之城”目标。基础设施方面,重庆计划至2026年底建成以北斗卫星导航系统为支撑的城市空中交通一体化管理系统,新建通航起降点1500个以上,实现低空飞行“乡乡通”。市场规模方面,计划新增通航制造业投资200亿元以上,低空经济市场主体数量达到1000家。依托独特地形与文旅资源,重庆将重点拓展低空旅游、山区物流等特色应用,为全国山区低空经济发展提供可复制的实践经验。

需要关注的几个问题

(一)新型应用场景落地困难制约产业发展

尽管我国在农林植保、末端配送等低空应用场景已形成规模化市场,但当前大部分应用场景仍处于试点示范阶段,若高频次、高价值的低空运营体系仍未有效建立,产业将面临严峻的商业化考验。未来需重点关注运营成本高企与市场付费意愿之间的平衡问题,以保障低空应用实现商业闭环。同时,必须推动空域管理机制实现深层次改革,若“多头管理、审批复杂”等问题未能根本性改善,将无法满足低空物流、城市通勤等业务对高频次、即时性飞行的刚性需求,从而严重制约市场潜力的充分释放。

(二)低空产业生态支撑体系有待完善

低空经济发展依赖人才、资本、服务保障等关键要素全面支撑。人才方面,若兼具技术与产业视野的复合型人才、专业运营管理人才的供给缺口不能有效填补,将直接制约产业升级步伐。资本方面,需构建健全的金融支持体系,若市场化融资渠道依然有限,企业将继续面临融资成本高、信贷支持不足等挑战,叠加运营成本与盈利模式的压力,将加剧商业闭环构建的阻力。服务保障方面,需同步提升低空飞行服务保障能力与安全监管技术水平,并积极化解公众对运行安全、噪声及隐私的顾虑,为产业发展营造良好的社会环境。

(三)低空安全与发展的平衡问题亟待破解

随着低空飞行活动的持续活跃,以“事前审批”为主的传统监管模式将面临更大压力。未来,必须在理论与实践中确立“动态安全”与“发展式监管”的核心地位。亟须构建起与产业发展阶段相适应的分类化、弹性化安全监管体系,在守住安全底线的同时,为技术迭代和商业模式创新留出必要空间,避免因过度追求绝对安全而抑制市场活力,从而将我国低空经济的技术优势高效、可持续地转化为市场竞争力。

应采取的对策建议

(一)构建低空技术创新与支撑体系

一是加快核心技术联合攻关,重点突破高能量密度电池、高可靠性飞控、低空通信导航等关键技术,推动建立企业、高校与科研机构组成的产学研协同攻关体系。二是构建“政府引导—企业主导—用户参与”的场景孵化机制,在城市空中交通、低空文旅等高价值场景开展规模化验证,形成需求牵引与技术驱动的良性互动。三是建设覆盖空域、气象及飞行轨迹的低空数据共享平台,同步建立数据分类分级管理制度,明确安全边界与使用规范,为技术创新与场景拓展提供数据支撑。

(二)推动低空产业生态协同发展

一是构建多层次人才培养体系,支持重点高校设立低空经济相关学科专业,扩大专业人才培养规模;在企业端完善“操作人员—技术工程师—运营管理者”职业发展通道,推动职业资质认证与专业培训体系建设。二是创新金融服务与风险分担机制,加强对初创企业技术研发的金融支持,开发低空产业专属金融产品,探索研发保险、项目收益债等新型融资工具。三是构建集约高效的基础保障体系。加快建设覆盖起降、充电、通信、导航等功能的基础设施网络,推动跨区域设施互联与服务共享,为低空飞行器常态化运行提供稳定、可靠的基础支撑环境。

(三)建立审慎包容的产业治理体系

一是建立覆盖“设计制造—运行监控—应急处置”的全流程安全监管体系,实施飞行器唯一产品编码与身份追溯机制,推广应用电子围栏与实时飞行报备系统。二是推行分级分类与容错试错的包容性监管机制。依据技术成熟度与风险等级,对低空产品及服务实施差异化准入管理,并为新技术、新模式的测试验证设立安全免责区间,为产业创新预留必要空间。三是确立“底线约束、弹性包容”的动态治理原则,在坚守安全红线的基础上为技术创新预留合理空间,推动各地结合产业基础与空域条件,发展特色化、差异化应用场景,实现安全规范与产业活力的良性互动。

VIP复盘网

VIP复盘网