01

2025年新能源开工率背后

的秘密

国内锂电龙头的开工率,2025年的确很高。

(亿纬锂能产能利用率)

亿纬锂能是锂电产业链龙头企业中开工率相对较低的,龙头宁德时代接近满产达到了97%,二线龙头瑞浦兰钧也高达95%。

锂电下半年需求大爆发,排产来不及做,几乎所有锂电企业一下子“满产”。

反观,光伏组件龙头企业,开工率却依然维持低位。

(数据排名来源Inforlink、AI)

根据以上数据判断,龙头企业组件开工率维持在55%-75%之间。

相比组件龙头企业开工率,硅料、硅片等环节的开工率就更为惨烈,基本只有50%左右。

光伏与锂电巨大开工率差异,决定了产业链是否盈利。

2025年下半年,锂电产业链逆转了持续的价格走跌趋势,迎来反弹,主要是需求爆发引发。

光伏主产业链虽然迎来一波反弹,但主要源于反内卷局部措施引发的,背后却是以降低开工率,协调减产为代价。

(光伏多晶硅期货主力合约走势)

(锂电池碳酸锂期货主力合约走势)

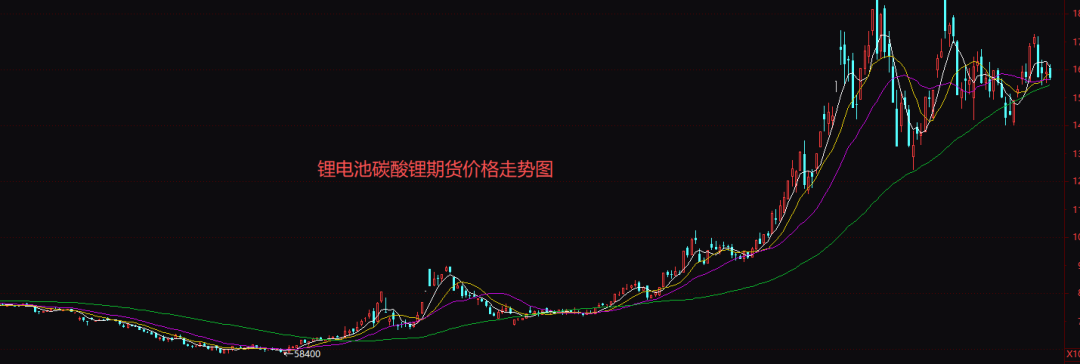

从反内卷开始,光伏主产业链的反弹趋势强于锂电。

彼时,锂电为需求牵引,光伏为强力反内卷措施,干预更强。

但后期却天差地别。

伴随着光伏反内卷措施的弱化,主产业链价格再次跌至谷底,甚至有过之无不及。

但碳酸锂在旺盛需求牵引下始终维持高位。

02

光伏的警示

锂电、储能亦难独善其身

光伏产业链的现状告诉我们,产能供需情况是决定产业链盈利的最主要原因。

这意味着,锂电产业链的大扩产,可能复刻光伏产业链变化的逻辑。

在反内卷措施弱化的背景下,需求一旦放缓,产能扩张的刚性以及全球本土化产能的堆叠,可能意味着锂电产业链面临拐点。

从光伏主产业链来看,一旦龙头企业开工率低于80%,可能就伴随着比较猛烈的价格竞争。

如果开工率低于70%,将会迎来非常惨烈的价格出清过程。

我们看到储能系统在2025年第四季度迎来了惨烈的厮杀,尤其是国内储能系统的盈利极度恶化。

就连光储一哥,阳光电源的第四季度业绩都出现了不同程度的下滑。科陆电子第四季度业绩大亏,海博思创等盈利面临极大挑战,就可见一斑。

有人将国内储能系统盈利的恶化归咎于产业链价格上涨,导致的成本倒挂。

的确有这方面的原因。

过去三年,储能卷王低价投标豪赌锂电产业链更疯狂的跌价来获得“期货收益”,如今已然玩不转。

但这其实是激烈竞争的必然反馈,2026年国内激烈的竞争环境可能会转向海外。

03

锂电储能有哪些危险信号

锂电、储能产业,已现危险信号?

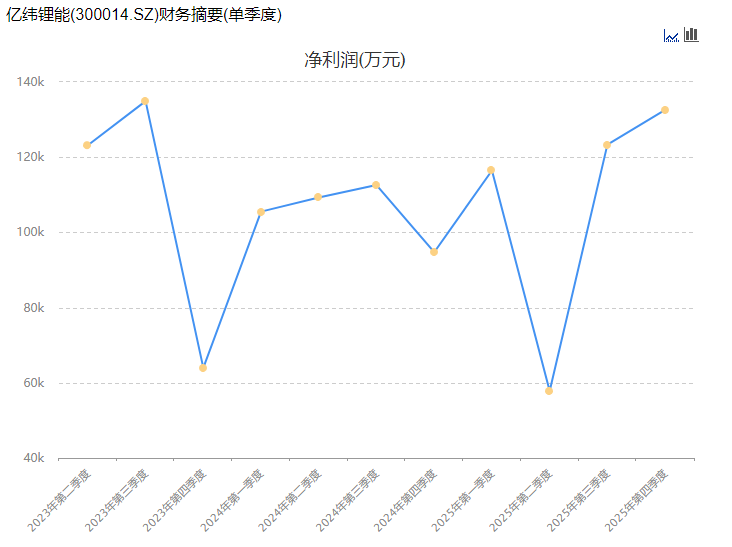

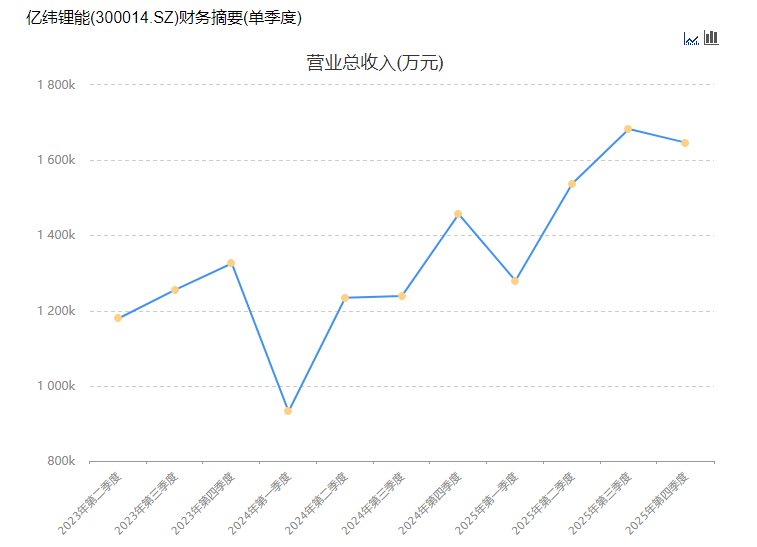

锂电龙头亿纬锂能,增收不增利,并发出低价抢滩信号:

亿纬锂能为保住市场份额主动采取降价策略,储能业务盈利空间被显著压缩。

更夸张的好似,亿纬锂能刚刚在11天以内密集宣布4大扩产项目计划,投建230GWh产能,是其2025年出货总额的整整两倍。

这足以证明,储能的FNJ可能难有实质进展。

2025年,宁德时代满产,无货可供,伴随着巨头产能供给释放,二三线的竞争会否再迎一些挑战呢?唯独以低价竞争的挑战。

仿佛风雨欲来之感。

04

电动车电芯尚好

储能电芯白热化

锂电产业链盈利变化尚未出现拐点信号且明显优于光伏,主要因为电动车锂电C端品牌溢价明显。

在电动车锂电环节,竞争格局尚好。

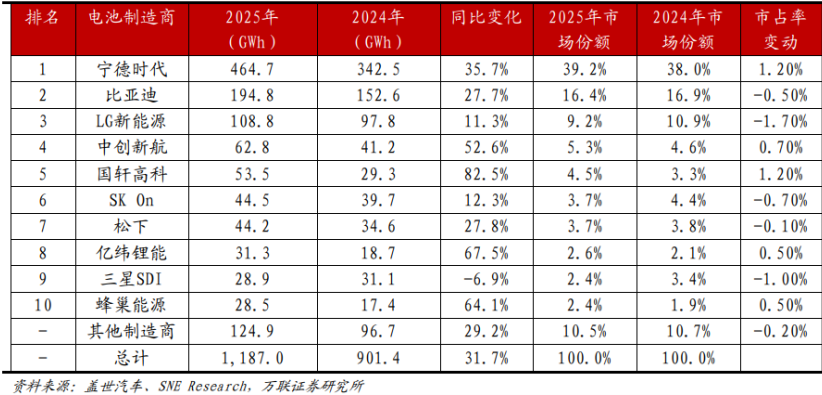

2025年,动力电池方面宁德时代的市场份额依然维持增长势头,市占率上升1.2%至39.2%;

比亚迪因更加强化自供导致市占率下降;

份额下降的主要为海外企业,如LG、SK、松下等。

这表明动力电池的C端品牌属性依然强烈,龙头企业呈现强者恒强的状态,难以打破,甚至一芯难求。

然而储能、光伏却是B端属性强烈,行业竞争格局就差很多。

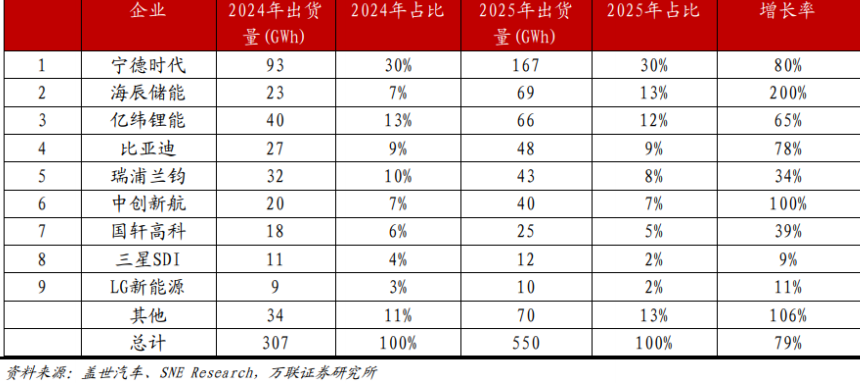

如上图所示,光储笔记注:上述数据中宁德时代的2025年储能销售量为121GWh,同比增长29.13%,远低于全球储能电芯出货增速。故而,上述数据可能不完全准确,仅供参考。

上图数据显示,储能出货格局中龙头企业的增速呈现变小趋势,当然宁德时代主要因为产能紧缺导致增速比较低。

但二三线快速崛起,如海辰储能、楚能新能源都是介入的储能电芯为主,包括瑞浦兰钧的增速也很可观。

这足以表明,储能电芯B端属性 系统集成商话语权大,导致议价和龙头市占率不及动力电池。

这或许表明,储能电芯企业将面临更为严峻的竞争关系和周期拐点。

同时,储能电芯优势企业会否凭借储能电芯的介入再徐图动力电池分羹,从而对动力电池形成负面冲击,也尚需观察。

05

锂电龙头掌控力

优于光伏

光伏产业链,总是有人对光储笔记评价说,某些企业格局不够,没有定鼎行业格局,才导致如今行业惨烈的现状。

但,光伏行业要定鼎格局何其艰难?

主产业链,谁也不能掌控谁,所以才导致了垂直一体化趋势,进而演变为最为惨烈的厮杀。

就连硅片巨头TCL中环这位曾经执着的坚守专业化的企业也不得不“明哲保身”,收购“烂摊子”一道,吃下40GW的组件产能来挽救它的硅片危局。

但,锂电产业链似乎完全不一样。

宁德时代以一种强悍姿态出现,它的产品价格和质量优于竞品,从而形成了一种格局的维持。

当然,储能电芯环节,似乎有失控的风险。但动力电池,尚算稳固。

电芯上游企业也似乎处于弱势,无法形成对下游的侵蚀。

除了储能系统集成商正在挑战这一切,也只是局限于储能电芯而已。

但行业格局的重塑,不仅是关于制造业长久强盛的关键,也关乎民生就业福祉。

在我国,无论是那种制造业,哪个环节,都有一种过于充分的“竞争”状态,病态的竞争,并不是好事。

这是全社会共同面临的挑战,绝不是一叶障目。

就像现在有人谈及,完全市场化去做反不理性竞争,这其实很可能是“伪命题”。

光储笔记想,只能用时间去证明这一点。

当全社会的制造业都面临同样的挑战,我们就应该彻底思考和扭转底层逻辑的问题,而不是简单交给市场了。

VIP复盘网

VIP复盘网