报告摘要

►印尼正处新旧HPM定价博弈阶段,成本推升预期叠加供应不确定性对镍矿价格或有支撑

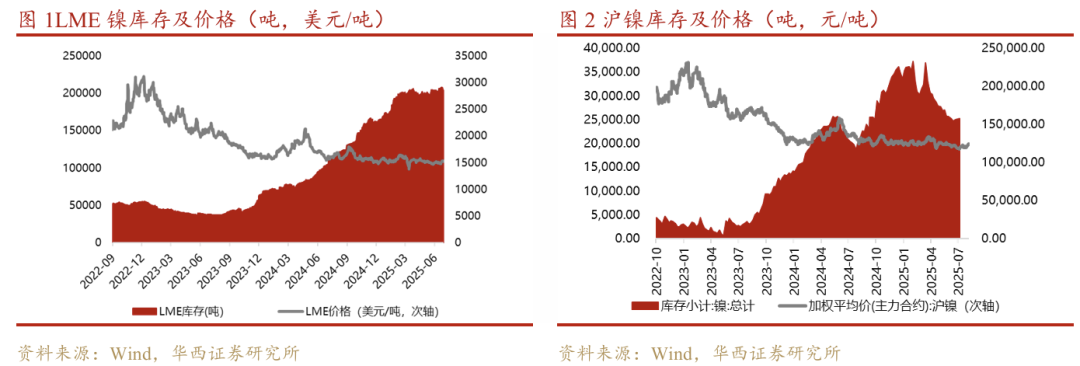

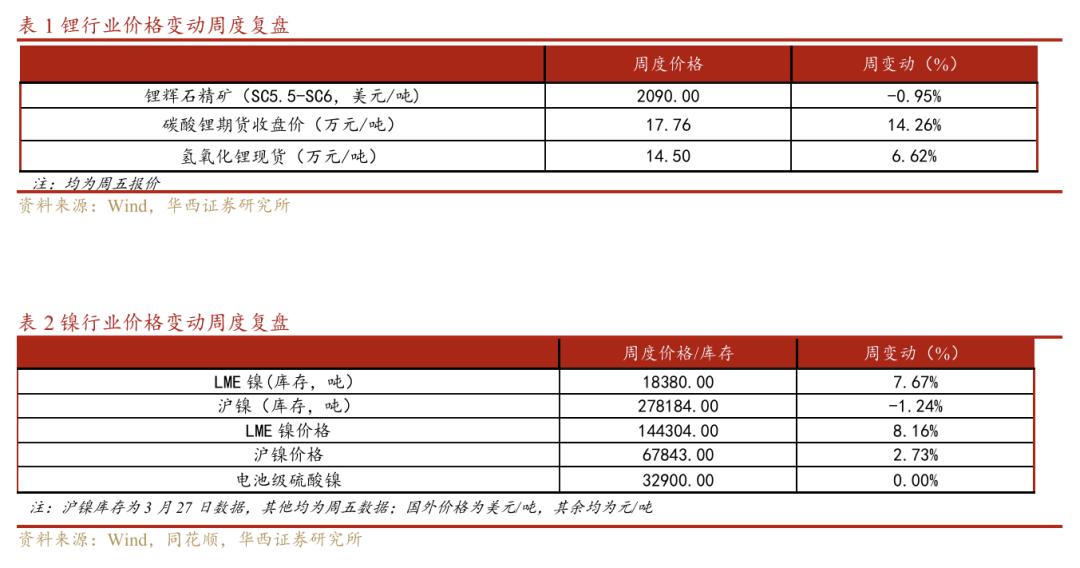

截止到4月17日,LME镍现货结算价报收18380美元/吨,较4月10日上涨7.67%,LME镍总库存为278184吨,较4月10日减少1.24%;沪镍报收144304元/吨,较4月10日价格上涨8.16%,沪镍总库存为67843吨,较4月10日增加2.73%。截止到4月17日,硫酸镍报收32900元/吨,较4月10日价格持平。根据SMM,尽管HPM公式经历了重大调整,现已将铁、钴、铬等伴生元素纳入计算,但市场仍处于过渡期(“观望”模式)。由于新公式大幅提高了火法矿与湿法矿的计算基准价,多数冶炼厂正予以抵制,并拒绝在4月底前接受这些溢价概念。目前,他们更倾向于采用“旧版HPM 升水”的定价机制以维持成本稳定。由于该政策出台较为突然,冶炼厂几乎没有时间调整其内部定价机制或重新谈判升水结构。政策端,印尼能源与矿产资源部(ESDM)正在完成对镍矿矿产基准价(HPM)计算公式的审查,并计划于2026年4月内正式实施。矿产与煤炭局局长TriWinarno指出,现行HPM已无法真实反映当前的市场价格,特别是未能涵盖冶炼厂实际支付的"市场溢价"。尽管针对 NPI 和 MHP 等具体产品的监管细节仍待跨部委最终敲定,但从目前的政策风向来看,这或许预示着印尼镍中间品免税出口的时代即将走向终结。此外,印尼能源与矿产资源部(ESDM)于2026年4月6日向媒体表示,2026年工作计划与预算(RKAB)中已有约1.9亿至2亿吨的镍生产配额获得批准。印尼ESDM仍在积极审批矿产和煤炭大宗商品的2026年RKAB,截至4月中旬审批进度已达到约90%。目前,部分矿企已收到政府关于最新配额指标的初步通知,但多数企业尚未获得最终的官方批准数据。市场普遍预计,2026年RKAB配额将于4月底正式敲定。此外,根据金十数据3月9日消息,在上月一处工厂废弃物区域发生致命山体滑坡后,印尼四家镍厂已暂时停产。据知情人士透露,位于印尼苏拉威西岛莫罗瓦利工业园(印尼大型镍生产中心)运营的四座高压酸浸(HPAL)工厂已停产,涉及的设施合计占印尼HPAL产能的30%,对整体供给将产生一定影响。整体来看,受RKAB进度偏慢影响以及配额减少的预测叠加对镍矿伴生资源额外征税税负,后市镍矿价格或形成底部支撑。

►国内原料供需偏紧局面持续,看好后市钴价继续上涨

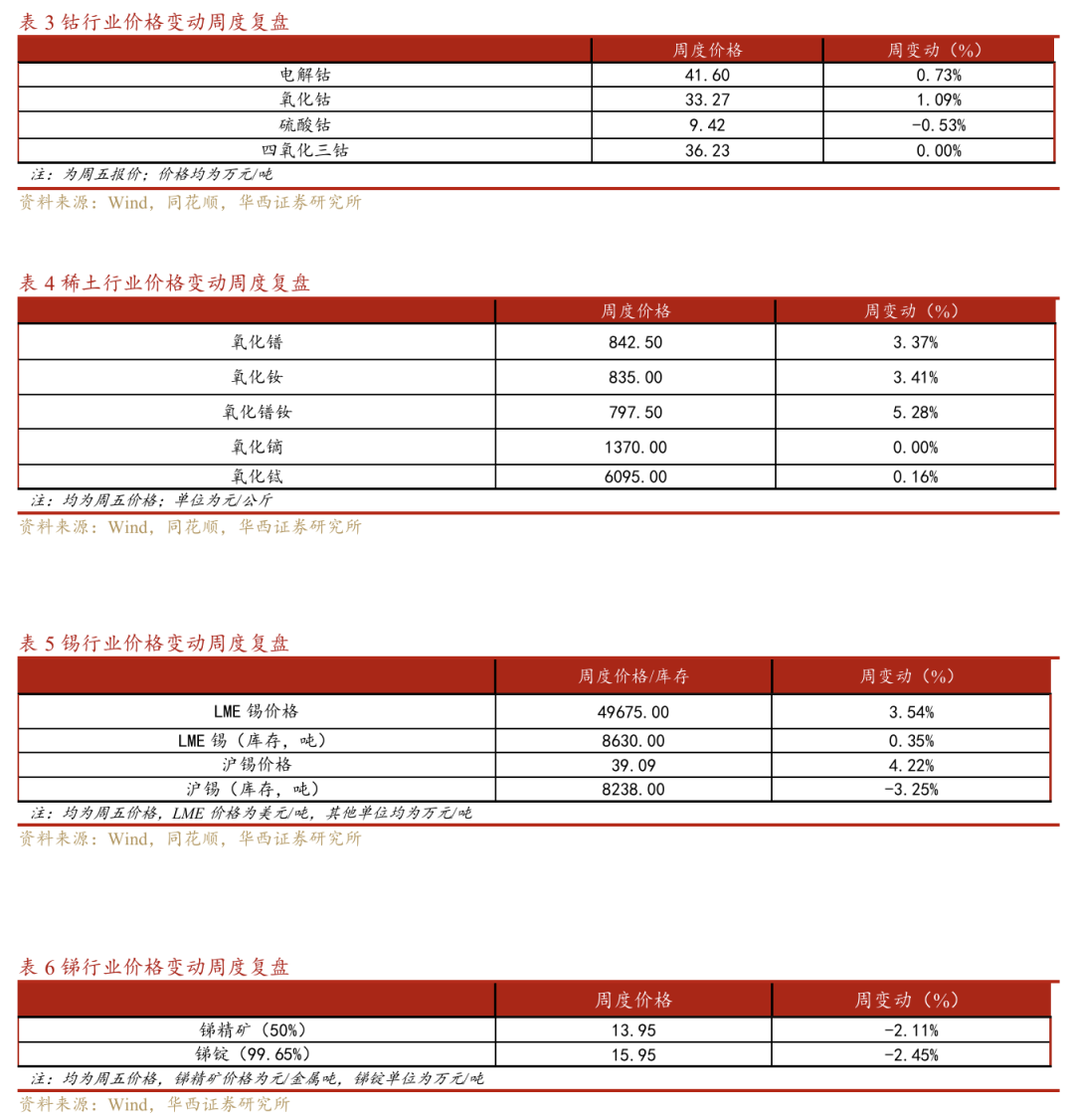

截至4月17日,电解钴报收41.60万元/吨,较4月10日价格上涨0.73%;氧化钴报收33.27万元/吨,较4月10日价格上涨1.09%;硫酸钴报收9.42万元/吨,较4月10日价格下跌0.53%;四氧化三钴报收36.23万元/吨,较4月10日价格持平。根据生意社,刚果(金)进一步公布了钴矿出口配额管控新规,2025年Q4配额最长可延期至4月底,2026年Q1配额可延长至6月底。根据SMM,刚果(金)3 月出境量显著增加,但当前多数货源仍滞留在南非港口及陆运途中,完成订船的货物占比不高,集中到港仍需等待 6—7 月,国内原料供需偏紧格局延续。根据USGS 数据,2024 年全球钴矿产量 29.0 万吨,同比增加 21.8%,其中刚果金产量22.0 万吨,全球占比76%。刚果金政府现已明确2025-2027年钴出口基础配额分别为1.81/8.7/8.7万吨,战略配额分别为0/9600/9600吨,合计出口配额分别为1.81/9.66/9.66万吨,且已经明确各家矿企出口配额获取、分配和执行条件。我们假设刚果金2025年钴产量与2024年持平,刚果金2025年2月22日-10月15日暂停出口,约减少16.52万吨出口供给,占2024年全球钴产量的57%,2026-2027年按照2024年标准计算,减少的出口供应量约占2024年全球钴产量的43%。我们预计未来2年伴随着社会库存的逐步耗尽,以及当年存在的供需缺口,钴供给将随着时间迁移愈来愈紧张,未来国内钴原料供应或将长期处于结构性偏紧状态,钴价仍存进一步上涨空间,利好钴资源类企业。

►二季度光伏抢装潮启动,需求环比提升或对锑价形成支撑

截止4月16日,国内锑精矿平均价格为13.95万元/吨,较4月9日价格下跌2.11%;国内锑锭平均价格为15.95万元/吨,较4月9日价格下跌2.45%。USGS数据显示,2024年全球锑矿产量为10万吨,其中中国产量为6万吨,占全球矿山产量的 60%,中国在全球锑供给中占主导地位。2024年9月15日,中国商务部开始实施对“部分锑、超硬材料相关物项实施出口管制”。2024年12月3日,中国商务部表示,禁止两用物项对美国军事用户或军事用途出口,原则上不予许可镓、锗、锑、超硬材料相关两用物项对美国出口。据SMM评估,2026年3月中国锑锭(含锑锭、粗锑折算、阴极锑等)产量整体与上月相比,环比将上涨78%左右,呈现上涨态势。此外短期看,第二季度光伏抢装潮启动,需求环比提升。展望2026年,据中国光伏行业协会(CPIA)2026年2月官方预测,2026年全球新增光伏装机规模为500-667GW,中国新增装机180-240GW;行业通用测算,每GW光伏装机对应锑消耗量约80-120吨,光伏领域2026年将新增锑需求约2.5-3.5万吨。在中长期无替代技术突破、无大型新矿投产的情况下,对锑价或有支撑。

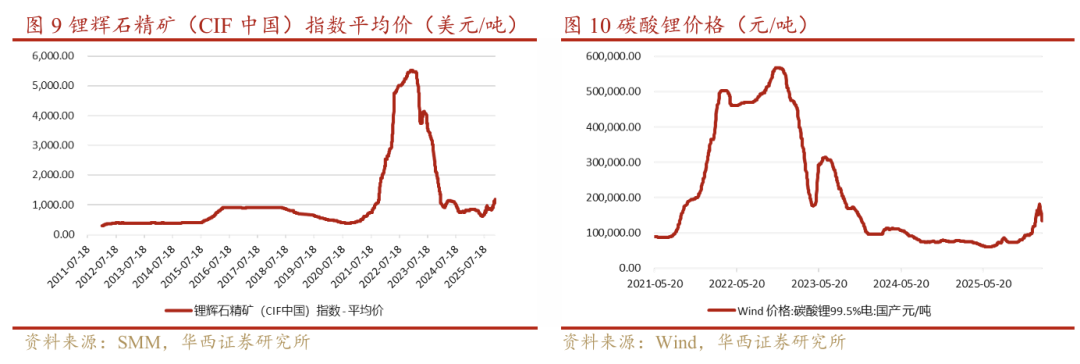

►需求端及成本端对锂价均有支撑,看好后市锂价高位运行

截止到4月17日,国内碳酸锂期货收盘价为17.76万元/吨,较4月10日上涨14.26%。国内氢氧化锂(56.5%)现货价为14.50万元/吨,较4月10日上涨6.62%。据SMM数据,库存方面,据SMM数据,截至4月16日,碳酸锂样本周度库存总计10.28万吨,较4月9日累库1012吨,碳酸锂继续累库。细分来看,上游冶炼厂累库163吨至1.88吨,中下游材料厂去库320吨至4.56万吨,其他环节累库1170吨至3.84万吨。据津巴布韦当地媒体报道,津巴布韦政府以矿业部长信函形式,明确了解除锂矿出口禁令的一揽子前提条件:企业须书面承诺建设本地选矿设施,在2027年1月1日前建成硫酸加工厂,全面申报矿产并确保出口收益全额汇回;政府将对每家生产商分配出口配额,要求企业每月提交进展报告,并征收10%的精矿出口税。目前包括中矿资源及盛新锂能两家企业已获得了津巴布韦的锂精矿出口配额。在一定程度上缓解市场对碳酸锂供应紧张预期。需求端,受中东冲突影响,油价持续高位,后市来看,若中东冲突继续,原油有继续冲高风险,对光伏 储能来说或将带来加速替代化石燃料的可能性,这将增加全球对锂的需求,此外中东地缘政治波动可能导致部分依赖柴油进口国家的矿端开采成本上升及运输受限,成本端对锂价同样有支撑。此外,根据中国汽车动力电池产业创新联盟数据,3月,我国动力和储能电池销量为175.1GWh,环比增长54.7%,同比增长51.6%,其中,动力电池销量为114.7GWh,占总销量65.5%,环比增长53.9%,同比增长31.1%;储能电池销量为60.4GWh,占总销量34.5%,环比增长56.2%,同比增长115.9%。出口方面,3月,我国动力和储能电池合计出口36.1GWh,环比增长51.0%,同比增长57.1%,占当月销量20.6%。其中,动力电池出口量为22.3GWh,占总出口量61.7%,环比增长31.9%,同比增长60.2%;储能电池出口量为13.8GWh,占总出口量38.3%,环比增长96.9%,同比增长52.4%。1-3月,我国动力和储能电池累计出口84.1GWh,累计同比增长36.7%,占累计销量19.3%。其中,动力电池累计出口为56.8GWh,占总出口量67.6%,累计同比增长50.3%;储能电池累计出口量为27.3GWh,占总出口量32.4%,累计同比增长15.0%。根据大东时代智库(TD)数据显示,3月中国锂电市场排产约为219GWh,环比增长16.5%,4月,中国锂电市场排产总量预计达235GWh,环比再增7.3%。综合来看,需求将对价格底部形成稳固支撑,预计短期内碳酸锂价格将保持偏强运行。截止到4月17日,锂辉石精矿(CIF中国)平均价为2090美元/吨,较4月10日下跌0.95%。上游矿山方面,预计短期内锂矿价格将随碳酸锂价格运行。

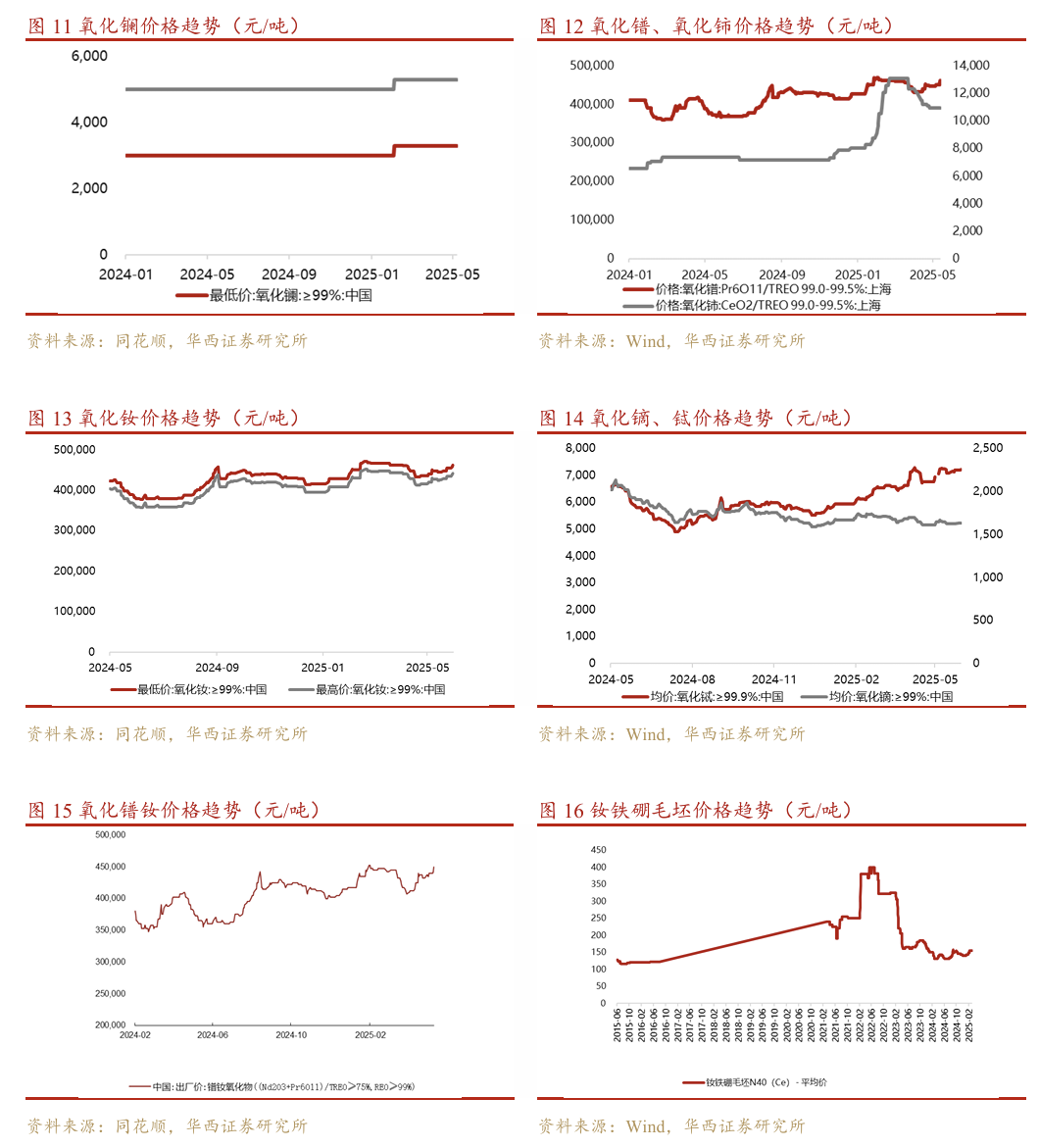

►镨钕供给偏紧持续,对镨钕价格形成支撑

截止到4月17日,氧化镨均价842.5元/千克,较4月10日价格上涨3.37%;氧化钕均价835元/千克,较4月10日价格上涨3.41%;氧化镨钕均价797.5元/千克,较4月10日价格上涨5.28%;氧化镝均价1370元/公斤,较4月10日价格持平;氧化铽均价6095元/公斤,较4月10日价格上涨0.16%。根据SMM,从基本面来看,氧化镨钕供应受受总量指标管控、安全检查等因素约束,整体仍存收紧预期;而下游需求比较稳定,有头部磁材厂反应,其订单排产到5月份依然比较充足。在市场供需基本面未见明显变化。此外,包钢股份和北方稀土二季度稀土精矿交易价格环比涨44.61%,超出市场预期,或对镨钕价格形成成本端支撑。虽然近期欧美持续强化稀土供应链自主,但由Lynas公告可见海外稀土产业链重建并非易事。根据百川盈孚,2025 年中国钕铁硼产量达 40 万吨,叠加其他领域消费,全年氧化镨钕消费量约 11 万吨。受制于国内产量不足,部分需求缺口需通过进口资源补充,市场整体处于紧平衡状态。根据美国地质调查局(USGS),稀土在地壳中储量相对丰富,但可采储量却不如大多数其他矿产品,2025年全球稀土储量估计为8500万吨(折稀土氧化物,后同),其中中国储量为4400万吨,占比为51.76%。从产量看,2025年全球稀土产量为38万吨,其中中国产量为27万吨,占比为71.05%。中游来看,2025年90%冶炼加工需求由中国承载。下游来看,根据弗若斯特沙利文预测,2025全球稀土永磁产量31.02万吨,其中烧结钕铁硼产量29.67万吨(占比95.65%);中国稀土永磁产量28.42万吨(占全球产量的91.62%),其中烧结钕铁硼产量27.18万吨(占比95.64%)。总体来看,全球稀土资源高度集中,且中国稀土产储均位于全球第一。2025年11月7日,商务部与海关总署联合公告,宣布自即日起至2026年11月10日,暂停实施涉及超硬材料、稀土相关物项、锂电池及人造石墨负极材料的6项出口管制措施,中美关系有所缓和。美国政府积极重建本国稀土产业链,其中美国磁铁制造商eVAC近日从其南卡罗来纳州Sumter工厂运送了首批钕铁硼永磁体,但短期看全球稀土永磁体生产仍高度集中于中国,且考虑到海外产能释放仍需时间且我国新增产能规模,我国仍是全球唯一具备稀土全产业链各类产品生产能力的国家,且美西方稀土产业链的整体规模远低于我国,其产业链均不完整并存在明显短板。且8月22日发布的《稀土开采和稀土冶炼分离总量调控管理暂行办法》或引发市场对供给侧收紧的预期。后续需等待我国政策的进一步指引。

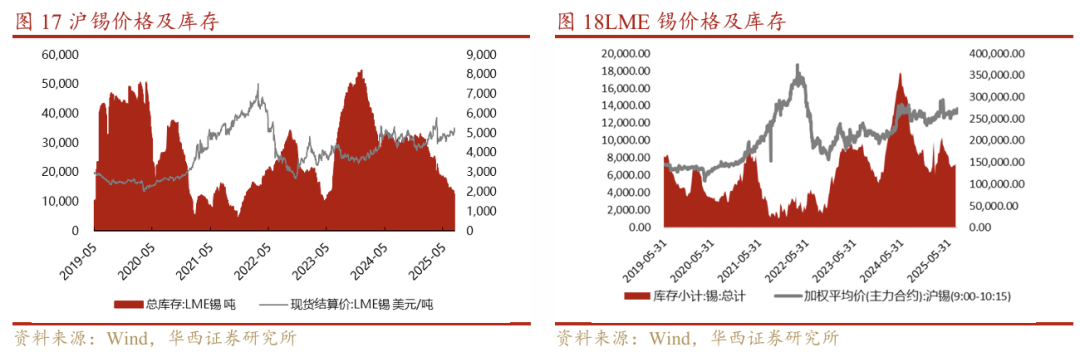

►“金三银四”的传统消费旺季叠加海外锡供给不确定性,对锡价形成支撑

截止到4月17日,LME锡现货结算价49675美元/吨,环比4月2日上涨3.54%,LME锡库存8630吨,环比4月2日增长0.35%;截止到4月17日,沪锡加权平均价39.09万元/吨,较4月10日上涨4.22%,沪锡库存8515吨,环比4月10日增加14.04%。根据SMM,锡矿端,2025年因当地政策波动,中国全年从缅甸进口量锐减至35148吨(2024年为80556吨),导致其在总进口中占比大幅下降。但2026年初缅甸供应显著恢复,1-2月累计进口13501吨,同比激增174.96%,占比从2025年同期的26.42%快速回升至38.63%。这表明缅甸作为关键来源地的地位依然稳固,其供应的恢复是推动总进口增长的主因,此外,2026年2月中下旬以来,缅甸掸邦北部局势再度紧张,引发市场对缅甸锡矿供应链的担忧。虽然刚果(金)总统齐塞克迪和卢旺达总统卡加梅2025年12月4日在美国首都华盛顿正式签署和平协议,以期结束长达30年的冲突,但考虑到文件本身难以迅速改变前线现实,刚果(金)矿山供应担忧仍存。海外供给仍存不确定性。锡锭端,本月云南和江西两地锡锭冶炼厂开工率整体持稳。根据印尼贸易部数据,印尼2026年2月份精炼锡出口量下修为3634.6 吨,环比增长 37.0%,同比减少 7.44%,但印度尼西亚锡出口商协会预计2026年锡生产配额约为6万公吨,整体水平较往年有所收缩。印尼打击非法采矿行动仍在延续,叠加考虑到印尼2026年RKAB审批进度与出口政策动向,仍是影响中长期供应预期的关键,若配额发放延迟或收紧,或对全球锡供应链构成进一步影响。总体来看,缅甸出口进度缓慢,刚果(金)矿山供应担忧仍存叠加印尼政策收紧,锡矿供应不确定性仍存。后续需持续关注海外供应情况。

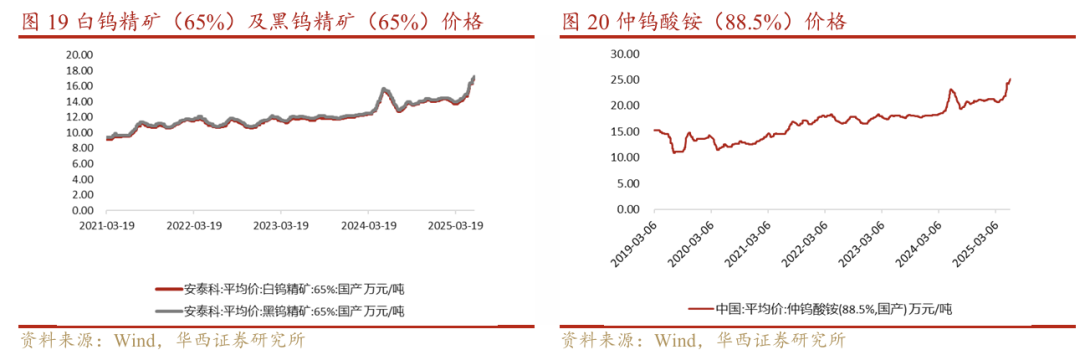

►APT供需紧平衡局面持续,对钨价仍有支撑

截至4月17日,白钨精矿(65%)报价89.6万元/吨,较4月10日价格下跌3.24%;黑钨精矿(65%)报价89.6万元/吨,较4月10日价格下跌3.24%;仲钨酸铵(88.5%)报价138.80万元/吨,较4月10日价格下跌2.80%。根据SMM,进入4月份,国内钨矿供应紧张有所缓解,但APT行业开工很难大幅走高,APT供需紧平衡的并未有大的转变。结合目前全球钨市场供需的角度上来看,国内钨精矿产量或维持同比下降状态,海外钨矿进口虽有较好补充,但3月税务局针对违规开票等问题的纠正,导致部分进口货源或出现下降的情况,同时海外钨市场高位震荡,部分钨矿进口窗口将处于关闭状态或导致未来国内钨矿进口量呈现环比下降的情况。展望 4 月份,随着首批钨矿开采指标逐步落地,矿山开工积极性有所提升,但在供给收紧、进口增量受限以及海外高价支撑的共同作用下,市场整体仍将维持紧平衡格局。中长期而言,在钨矿开采总量持续严控、战略资源保护性开采政策不变的背景下,原料供应刚性约束仍在,叠加军工、高端制造、新能源等领域需求具备韧性,钨价大幅下行空间有限,待市场观望情绪缓解、下游刚需集中释放后,产业链供需格局有望重新回归平衡,市场逐步从阶段性调整转向理性修复区间,后续需重点跟踪矿山招标成交情况、指标执行进度、下游开工复苏力度及海内外需求恢复节奏。

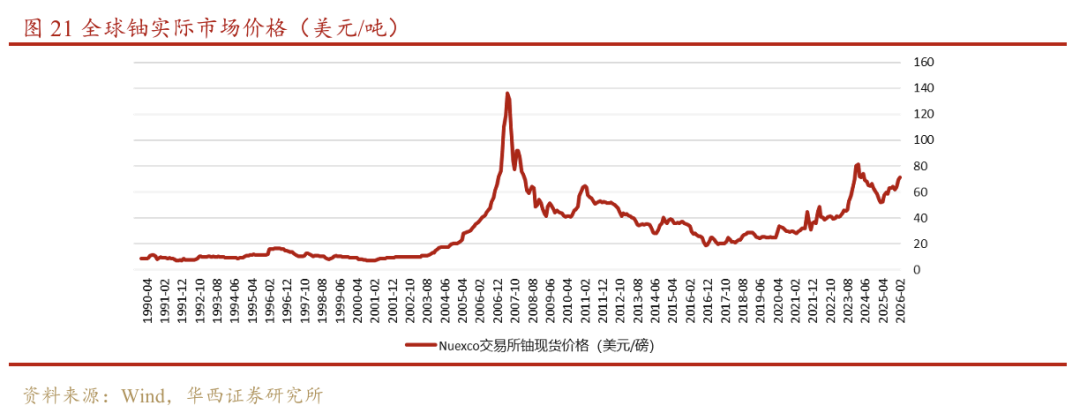

►铀供给偏紧预期持续发酵,对铀价形成支撑

根据同花顺数据,3月全球铀实际市场价格为68.79美元/磅,虽然较2024年2月高位81.32美元/磅有所回落,但仍处于高位,大幅高于2016年的低位18.57美元/磅。受地缘政治波动、美国降息预期等因素影响,全球经济波动加剧,同时全球能源供求关系持续紧张,能源安全与能源独立形势非常严峻。同时,天然铀供给端的结构性短缺困境与需求端不断增长的核电发展态势,使铀供给偏紧预期持续发酵,铀价行至高位。尽管现货价格高位震荡、长贸铀价持续上涨,但仍不能推动大量天然铀供应释放至市场中,铀矿复产、投产及重启不及预期情形频发,供应端存在较大不确定性。2025年12月19日,铀矿开采商Boss Energy Ltd (ASX股票代码:BOE)预警称,其位于南澳州的重点项目Honeymoon矿场可销售产品产量将远低于预期。2025年12月4日,Lotus resources公告,由于硫酸短缺,公司Kayelekera项目延迟至2026年第一季度投产。同时,随着美国制裁俄罗斯低浓铀法案落地,未来或将造成全球天然铀供需格局转变。此外,全球最大的铀矿生产商哈原工表示将于 2026 年将产量削减约 10%,且没有必要恢复满负荷生产。或导致此后全球供应量减少约 5%。且近日哈原工与关西电力签署天然铀供应协议以加快日本核电重启,或进一步加剧全球一次铀供需偏紧格局。此外受中东冲突影响,油价已上涨至近年高位,若油价持续高位,作为能源替代之一的铀或受益于市场对能源供应稳定性担忧而需求增长。综合来看,在目前硫酸短缺背景下,行业的供需格局对铀价形成的支撑仍然保持乐观的态势。

投资建议

根据SMM,尽管HPM公式经历了重大调整,现已将铁、钴、铬等伴生元素纳入计算,但市场仍处于过渡期(“观望”模式)。由于新公式大幅提高了火法矿与湿法矿的计算基准价,多数冶炼厂正予以抵制,并拒绝在4月底前接受这些溢价概念。目前,他们更倾向于采用“旧版HPM 升水”的定价机制以维持成本稳定。由于该政策出台较为突然,冶炼厂几乎没有时间调整其内部定价机制或重新谈判升水结构。印尼能源与矿产资源部(ESDM)于2026年4月6日向媒体表示,2026年工作计划与预算(RKAB)中已有约1.9亿至2亿吨的镍生产配额获得批准。当前,部分矿企已收到政府关于最新配额指标的初步通知,但多数企业仍未获得最终的核定数据。市场普遍预期,2026年最终的 RKAB 审批额度将在开斋节假期后的4月第二周正式落地。整体来看,受RKAB进度偏慢影响以及配额减少的预测叠加成本推升预期,后市镍矿价格或形成底部支撑。受益标的:【格林美】、华越公司年产6万吨镍金属量的湿法项目已建成并持续稳产超产、华科公司年产4.5万吨镍金属量的高冰镍项目已稳定运营、华飞公司投资建设年产镍金属量12万吨且为全球规模最大的红土镍矿湿法冶炼项目的【华友钴业】。

刚果(金)公布配额延期政策,2025年Q4配额最长可延期1个月,2026年Q1配额可延长至6月底。根据最新的刚果金出口进度,刚果(金)3 月出境量显著增加,但当前多数货源仍滞留在南非港口及陆运途中,完成订船的货物占比不高,集中到港仍需等待 6—7 月,国内原料供需偏紧格局延续。后市来看,我们预计未来2年伴随着社会库存的逐步耗尽,以及当年存在的供需缺口,钴供给将随着时间迁移愈来愈紧张,未来国内钴原料供应将长期处于结构性偏紧状态,钴价仍存进一步上涨空间,利好钴资源类企业。受益标的有:【洛阳钼业】2026-2027年获得刚果金钴基础出口配额3.19万吨,占刚果金当年出口配额的36.7%;【华友钴业】在印尼具备18万吨湿法镍产能, 2025H1 MHP产量达约12万吨,同比增长超40%。此外,公司还在建的Pomalaa湿法项目计划新增12万吨/年镍金属量,预计2026年年底建成投产;【力勤资源】拥有湿法镍产能12万吨,钴产能14250吨;【格林美】在印尼建设的红土镍矿湿法冶炼项目15万金吨镍/年产能已全部建成,包括公司目前控股的11万金吨镍/年产能以及参股的4万金吨镍/年产能,青美邦/美明/格林爱科/ESG项目年产能分别为6.5万/2.5万/2万/4万吨镍;关注受益标的【腾远钴业】及【寒锐钴业】未来钴出口战略配额获得的可能性。

据SMM评估,2026年3月中国焦锑酸钠一级品产量环比上月将上升23%左右。短期看,第二季度光伏抢装潮启动,需求环比提升,展望2026年,据中国光伏行业协会(CPIA)2026年2月官方预测,2026年全球新增光伏装机规模为500-667GW,中国新增装机180-240GW;行业通用测算,每GW光伏装机对应锑消耗量约80-120吨,光伏领域2026年将新增锑需求约2.5-3.5万吨。在中长期无替代技术突破、无大型新矿投产的情况下,对锑价或有支撑。受益标的:【湖南黄金】、【华锡有色】、【华钰矿业】。

根据中国汽车动力电池产业创新联盟数据,3月,我国动力和储能电池销量为175.1GWh,环比增长54.7%,同比增长51.6%,其中,动力电池销量为114.7GWh,占总销量65.5%,环比增长53.9%,同比增长31.1%;储能电池销量为60.4GWh,占总销量34.5%,环比增长56.2%,同比增长115.9%。根据大东时代智库(TD)数据显示,4月,中国锂电市场排产总量预计达235GWh,环比增长7.3%。此外中东地缘政治波动可能导致部分依赖柴油进口国家的矿端开采成本上升及运输受限,成本端对锂价同样有支撑。综合来看,需求及成本端将对价格底部形成稳固支撑,预计短期内碳酸锂价格将保持偏强运行。我们推荐关注二线新增锂资源量供给较多的公司,受益标的有【国城矿业】、【大中矿业】、【天华新能】、【盛新锂能】、【中矿资源】、【华友钴业】、【盐湖股份】、【藏格矿业】、【永兴材料】、【江特电机】以及【赣锋锂业】、【天齐锂业】。

从基本面来看,氧化镨钕供应受受总量指标管控、安全检查等因素约束,整体仍存收紧预期;而下游需求比较稳定,有头部磁材厂反应,其订单排产到5月份依然比较充足。在市场供需基本面未见明显变化。欧美持续强化稀土供应链自主,但短期看,考虑到海外稀土产业链相关产能释放仍需时间及我国新增产能规模,中国仍主导全球稀土供给。此外,我国仍是全球唯一具备稀土全产业链各类产品生产能力的国家,且美西方稀土产业链的整体规模远低于我国,其产业链均不完整并存在明显短板。2025年11月7日,商务部与海关总署联合发布重磅公告,宣布自即日起至2026年11月10日,暂停实施涉及超硬材料、稀土相关物项、锂电池及人造石墨负极材料的6项出口管制措施。后续需等待我国政策的进一步指引。受益标的:我国中重龙头【中国稀土】、【广晟有色】及【北方稀土】、【盛和资源】、【金力永磁】、【正海磁材】、【宁波韵升】、【中科三环】、【天和磁材】、【英洛华】、【大地熊】、【中科磁业】、【银河磁体】。

2026年2月中下旬以来,缅甸掸邦北部局势再度紧张,引发市场对缅甸锡矿供应链的担忧,且考虑到印尼自 9 月起实施严厉打击非法采矿及加强出口管控的措施,对全球锡矿供应流通产生影响,叠加刚果(金)矿山供应担忧仍存,锡矿供应不确定性仍存。后续需持续关注海外供应情况。对锡价仍有支撑。受益标的:【兴业银锡】、【华锡有色】、【锡业股份】、【新金路】。

进入4月份,国内钨矿供应紧张有所缓解,但APT行业开工很难大幅走高,APT供需紧平衡的并未有大的转变。展望未来,海外虽有新增供给,但放量尚需要时间,对市场暂未形成冲击,目前钨供应端趋紧的局势暂未改变,将给钨价带来供应端的支撑。受益标的有2025H1钨精矿(65%)产量为 1849.93吨的【章源钨业】、通过发行股份及支付现金的方式购买五矿钨业集团有限公司、湖南沃溪矿业投资有限公司合计持有的湖南柿竹园有色金属有限责任公司 100%股权的【中钨高新】、2024年APT产量为3,724.62吨的【翔鹭钨业】、2024年APT产量为2.53万吨、现有在产钨矿山钨精矿(65%WO3)年产量约 1.2万吨,博白巨典油麻坡钨钼矿建设项目建成达产后,公司钨精矿(65%WO3)年产量将达到 1.5万吨以上的【厦门钨业】、2025年钨产量为7114吨的【洛阳钼业】。

综合来看,根据目前的供需格局,天然铀需求与一次供应之间的缺口在中长期仍然存在。伴随着在产项目产能利用率的提升及产量的衰减期的到来,一次供应缺口的补足将依赖于复产项目的落地以及新项目投产的进度。且近日哈原工与关西电力签署天然铀供应协议以加快日本核电重启,或进一步加剧全球一次铀供需偏紧格局。但在目前硫酸短缺背景下,新建项目建设的延迟、复产项目进度不及预期以及在产项目产量的下调均导致铀行业供需格局偏紧。此外若后市油价持续高位,铀需求或有所增长。受益标的:中广核集团旗下海外铀资源开发的投、融资的唯一平台,且为国内铀业龙头的【中广核矿业】。

报告正文

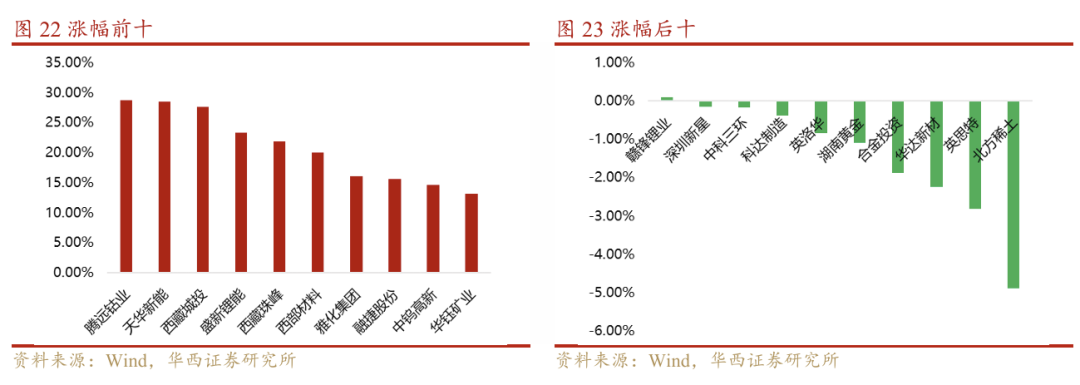

1.8.行情回顾

VIP复盘网

VIP复盘网