事件点评

事件

3月30日,公司在投资者问答平台表示公司的产品价格调整机制将根据原材料成本、市场发展情况等多种因素综合考量。公司未来将继续聚焦主业,加强市场开拓和产品创新,不断提升盈利能力。

点评

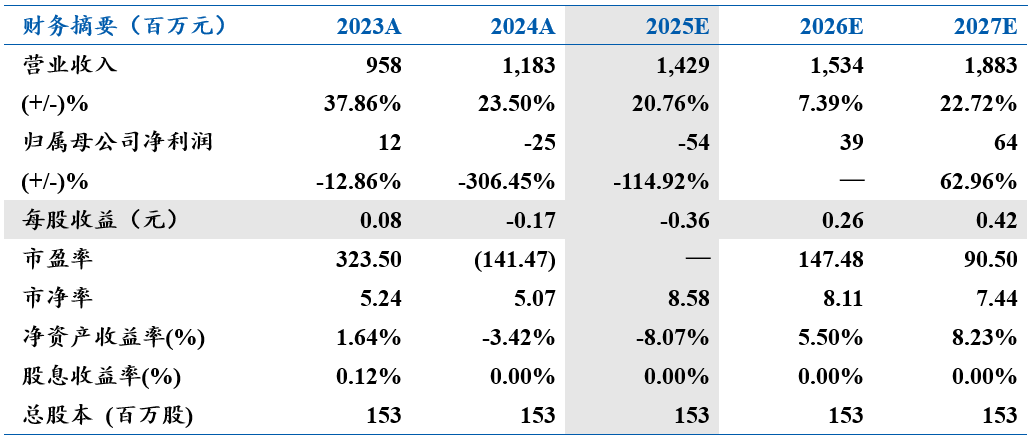

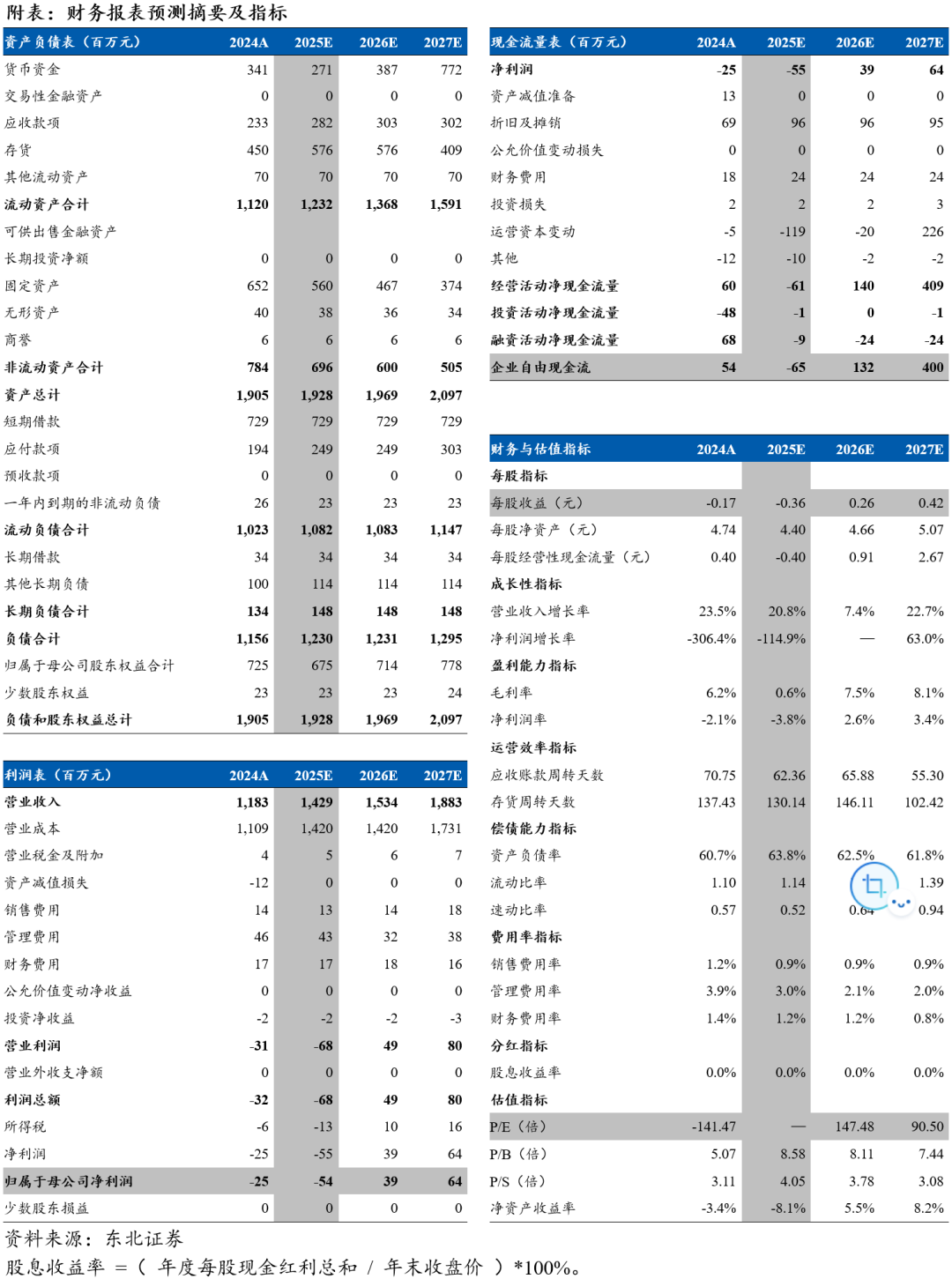

顺价落地将缓解成本压力,26Q1有望实现扭亏。公司主营业务为PVD镀膜材料,下游以平板显示、光学光通信行业为主,原材料成本占比较大。2025年公司进行了期货套保业务和白银租赁业务,因原材料价格大幅上涨,产生了金额较大的投资损失和公允价值变动,公司25年盈利能力承压并出现亏损。随着2026年一季度顺价逐步落地,成本压力缓解后公司盈利水平将明显修复,有望实现扭亏为盈。

设立全资孙公司,向半导体配套材料延伸。2025年11月,公司设立子公司福建阿石创半导体产业有限公司和孙公司福建阿石创半导体材料有限公司,分别由阿石创全资持股和间接全资持股。其中孙公司依托公司在PVD镀膜材料领域长期积累的工艺基础、研发能力和技术储备,布局光掩模版用系列靶材及相关半导体材料。

加速布局半导体靶材,第二成长曲线加速成形。公司半导体用靶材已切入先进封装和存储等高增长赛道,近年来积极拓展陆台两岸市场,并已在逻辑和存储芯片领域与多家客户达成合作关系。2025年12月,公司发布定增预案,拟募集资金总额不超过9.00亿元,其中5.55亿元拟用于超高纯半导体用靶材的生产与市场化拓展以及半导体材料研发。需求端来看,受益于AI算力爆发,逻辑芯片及HBM带动先进制程硅片需求增长,同时汽车、工业、消费电子等成熟制程领域景气逐步企稳回升,预计将共同推动靶材需求持续增长。供给端方面,海外头部厂商受稀土、钨等关键原材料供给约束影响,目前产能相对受限;国内厂商正在加速扩产,但新增产能释放仍需时间,叠加半导体关键材料自主可控趋势下国产替代加速,公司有望受益于行业景气提升与本土化替代红利。

盈利预测与投资评级:我们预计公司2025/2026/2027年实现营收分别为14.29/15.34/18.83亿元,对应PS分别为4.05/3.78/3.08倍,首次覆盖,给予“增持”评级。

风险提示:原材料价格波动、行业竞争加剧、产品放量不及预期

VIP复盘网

VIP复盘网