摘 要

先进封装:CoWoS产能紧张,特斯拉AI5完成流片。1)台积电明确表示先进封装主流为CoWoS,当前产能紧张,必须要和OSAT伙伴合作,CoPoS方案已搭建了一条试产线,预计数年后实现量产。2)日月光以148.5亿新台币收购群创南科旧厂并额外补偿9.82亿新台币加速移交,重金抢补先进封装产能缺口。3)特斯拉AI5芯片完成流片,采用了高带宽集成封装方案,单芯片AI算力可达约2500 TOPS,AI6、Dojo 3也正在研发之中。

光通信:龙头业绩全面爆发,海外并购加速产业整合。1)中际旭创Q1营收194.96亿元(同比 192%),净利润57.35亿元(同比 262%),AI算力网络对高速光模块的需求仍在强劲放量。2)海外一周内完成两起重要光通信并购——Molex收购光芯片公司Teramount以及Credo 7.5亿美元现金 92万普通股收购光芯片公司DustPhotonics,“电 光”垂直一体化竞赛升温,高景气度延续。3)曦智科技通过港交所聆讯,光计算新范式即将走向资本市场。

AI算力:模型龙头首融催化算力扩产,租赁价格上涨印证下游需求。1)DeepSeek首次洽谈外部融资,估值超100亿美元,拟筹集至少3亿美元,新一代旗舰模型V4预计4月下旬发布。2)全球云厂商与初创企业AI算力服务价格集体上涨,中国市场H100租赁价格较去年10月上涨约20%-30%,推理侧供需矛盾加剧。3)工信部印发普惠算力专项行动,探索算力银行、算力超市模式,算电协同纳入国家新基建工程。

半导体设备:龙头研发投入换空间,前后道设备边界逐渐模糊。1)北方华创2025年营收393.53亿元(同比 30.85%),但归母净利润55.22亿元(同比-1.77%),研发投入增长47%,系2014年以来首次利润下滑,反映国产设备厂进入先进制程攻坚的研发阵痛期。2)ASML正评估切入先进封装与混合键合设备市场,若推进顺利,有望改变现有封装设备竞争格局。

商业航天:发射密集落地,基建扩容提速。1)力箭一号遥十二成功发射,一箭8星入轨,商业航天超级月拉开帷幕。2)海南商业航天发射场规划2026年底新增2个工位,4工位全面运转后年度发射能力有望超60次。3)国家航天局确认2026年航天任务继续密集实施,2025年全年执行92次发射(同比 35%)。

下周关注重点:1)业绩与公告:4月22日特斯拉发布Q1财报,4月23日英特尔、SK海力士发布Q1财报。2)产业事件:4月20日华为Pura系列及全场景新品发布会;4月22-24日谷歌Cloud Next大会;4月22日台积电年度技术研讨会;4月23-25日九峰山论坛;4月20-22日先进封装国际会议;4月22-24日OPIE'26光学与光子学国际展览。3)市场动态:关注DeepSeek V4发布进展。

风险提示:贸易摩擦加剧风险、需求不及预期风险、原料价格波动风险

本周行情复盘

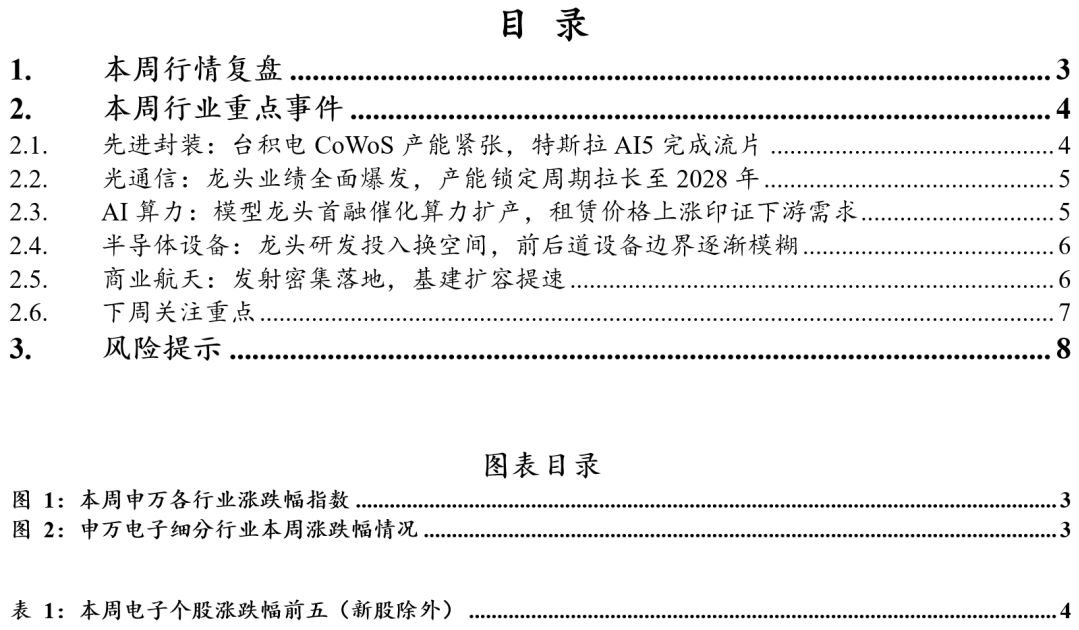

本周上证指数涨幅2.74%,深证成指涨幅7.16%,科创板综指涨幅6.91%,创业板指涨幅9.50%。申万电子指数周涨幅6.84%,在31个子行业中排名2。

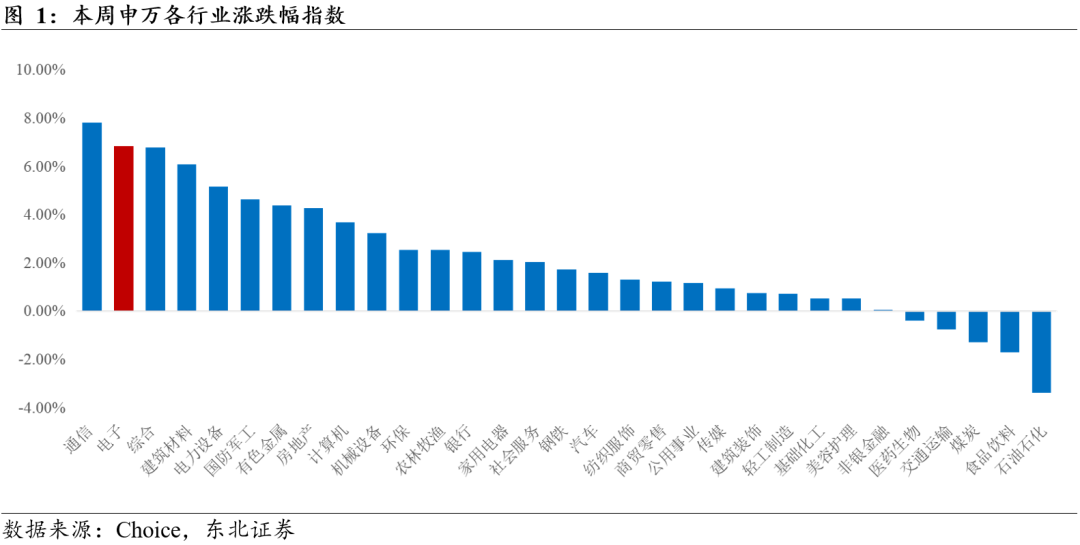

电子细分板块中表现前三为:元件涨幅10.69%,消费电子涨幅7.01%,半导体涨幅6.15%。

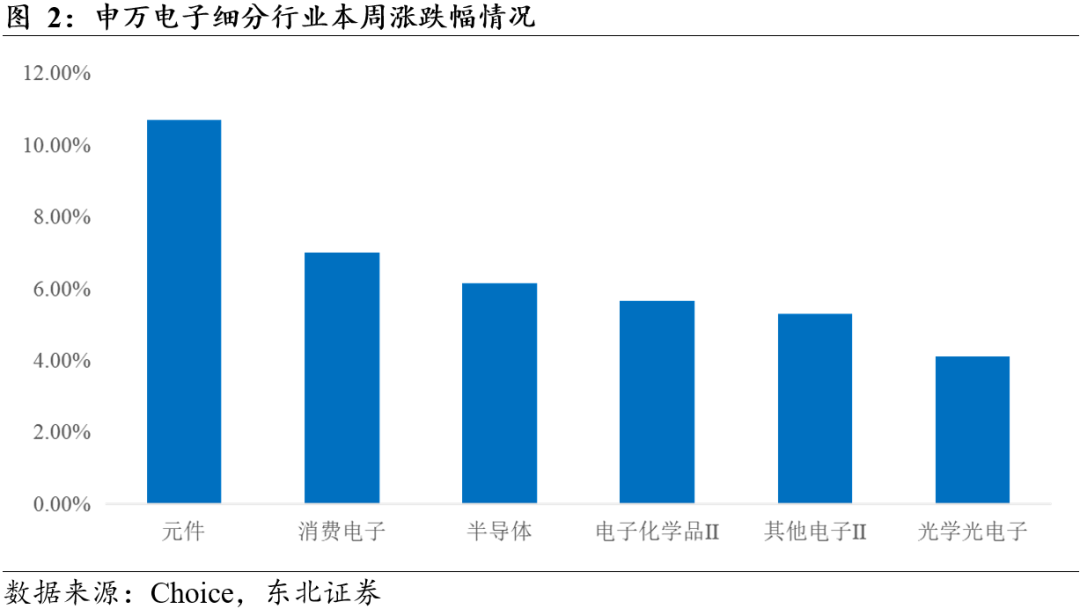

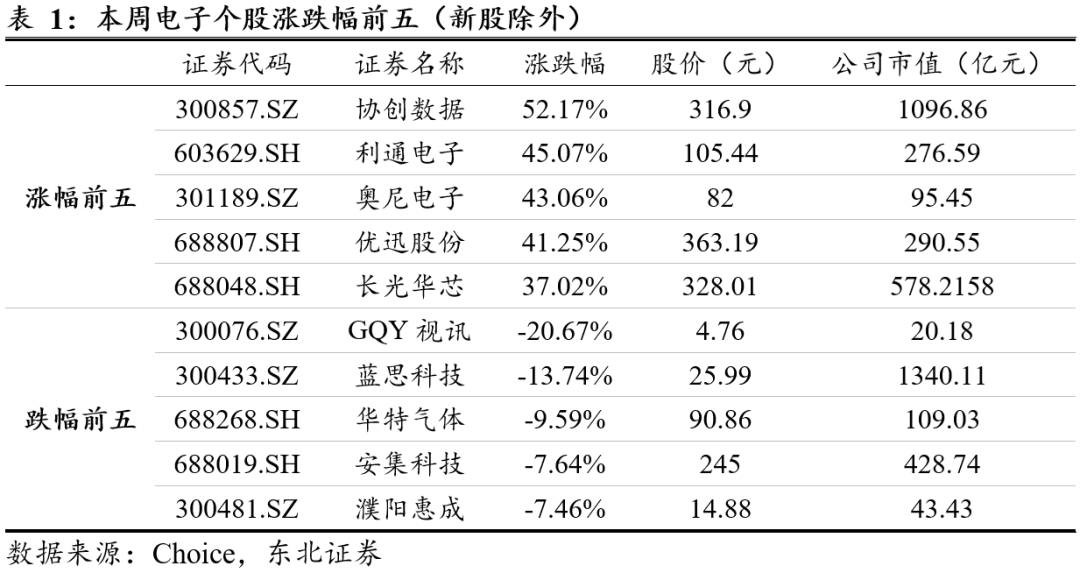

个股涨幅前三为协创数据(52.17%)、利通电子(45.07%)、奥尼电子(43.06%)。个股跌幅前三为GQY视讯(-20.67%)、蓝思科技(-13.74%)、华特气体(-9.59%)。

本周行业重点事件

台积电明确表示先进封装主流仍为CoWoS,当前产能紧张,需与OSAT伙伴协同扩产,CoPoS试产线已就位,预计数年后量产。4月16日召开的2026年Q1法说会上,台积电指出,当前超大尺寸先进封装的主要供给方案仍是大尺寸CoWoS,公司同时也在推进CoPoS,并已搭建试产线,预计数年后进入量产阶段。公司同时强调,现阶段先进封装产能持续紧张,因此需要与OSAT伙伴合作扩充供给,以更好支撑客户在前段制程与高端封装上的整体需求。

日月光重金收购群创旧厂,封测龙头紧抓封装产能缺口。4月15日,日月光投控代子公司日月光半导体发布公告,将以总价148.5亿新台币向群创光电收购位于台南科学园区的南科Fab 5厂区及附属设施,建物总面积达5万5754.97坪。为加速厂房移交进度,双方还签署提前厂房使用补偿协议,日月光将额外补偿群创约9.82亿新台币用于加速设备拆卸与搬迁,结合此前子公司矽品收购群创南科二厂等动作,封测大厂正以最快速度补齐先进封装产能缺口,以承接AI与HPC芯片的旺盛代工需求。

特斯拉AI5芯片完成流片,高带宽集成封装方案推动端侧AI算力继续上探。马斯克近日推特发文,特斯拉新一代自动驾驶与机器人推理芯片AI5已完成流片,AI6、Dojo 3等后续芯片也在同步研发之中;AI6有望于今年底前完成流片,后续由三星推进量产,显示特斯拉正持续加码自研AI芯片路线。从已公开的样片与媒体拆解看,AI5并非简单沿用传统单芯片方案,而是采用以大算力计算裸片为核心、外围集成12颗存储封装的高带宽集成封装设计,封装载板为有机基板,体现出端侧高算力芯片对带宽、容量与封装协同的要求明显提升。在车端或Optimus约150W功耗约束下,AI5整机推理性能有望达到约2000-2500 TOPS,较现有AI4平台实现显著跃升。整体来看,AI5的推进表明,面向自动驾驶与人形机器人等端侧场景,高算力芯片正逐步走向“算力裸片 高带宽存储 先进封装协同优化”的工程路径。

中际旭创Q1业绩爆发式增长,AI光模块需求强度持续验证。4月18日,中际旭创公告2026年Q1实现营业收入194.96亿元,同比增长192.12%;归属于上市公司股东的净利润57.35亿元,同比增长262.28%。龙头企业一季度业绩的全面爆发,印证了AI算力网络建设对高速光模块的强劲需求仍在持续放量,且龙头在产品交付和盈利能力上保持了优异表现。

海外巨头一周两起重磅光通信并购,垂直整合竞赛升温。4月14日,Credo以7.5亿美元现金及约92万股预付款收购硅光子集成电路开发商DustPhotonics,交易完成后Credo将拥有涵盖SerDes、DSP、硅光子学和系统集成的垂直整合连接技术栈。4月16日,全球电子与连接解决方案巨头Molex宣布已就收购以色列光芯片创新公司Teramount达成最终协议。两大连接与通信芯片巨头几乎在同一时间收购光子技术公司,反映出面对AI数据中心光互连市场,“电 光”垂直一体化及硅光技术壁垒的构建已成为重要竞争方向。

曦智科技通过港交所聆讯,光电混合算力走向资本市场。4月13日,上海曦智科技通过港交所上市聆讯,拟以特专科技公司(18C章)身份登陆港股主板。曦智科技核心技术体系涵盖oMAC(光子矩阵计算)、oNOC(片上光网络)及oNET(片间光网络),目前业绩支柱为Scale-up芯片间光互连,主要部署于高性能GPU超节点。据弗若斯特沙利文数据,曦智科技在国内Scale-up光互连市场占有约88.3%份额,2025年营收达1.06亿元。截至2025年底已完成44家客户商业化部署,本次拟募资3-4亿美元,背靠腾讯、百度、中移动、红杉等知名机构。其上市标志着光电混合算力这一新型架构正加速走向资本市场。

DeepSeek洽谈首次外部融资,估值超100亿美元。据市场多方消息,国内大模型独角兽DeepSeek(深度求索)正在首次洽谈外部资本,本轮估值预计超100亿美元,计划筹集至少3亿美元。DeepSeek此前曾多次拒绝国内头部风投及科技巨头投资邀约,明确表示自2023年成立以来未接受VC投资,此次是其创立以来首次公开开放外部股权融资。据内部消息人士透露,DeepSeek新一代旗舰模型V4预计4月下旬发布,此次融资大概率是为V4及后续模型的巨量算力消耗储备资金。对国内算力租赁及上游基础设施产业链而言,这是一个重要的扩产催化信号。

海内外AI算力租赁价格共振上涨,推理侧供需矛盾显现。进入2026年,全球云厂商开启算力价格上调潮,腾讯、阿里、百度以及AWS、Azure等相继调整服务价格,涨幅显著。最新调研显示,中国市场NVIDIA H100智算服务器租赁价格较去年10月上涨约20%-30%,整个H系列算力租赁价格均出现整体提价。智能体应用带来的海量Token需求激增已导致底层算力资源严重短缺,推理侧需求大于供给的矛盾正在加剧。即便在国内受限环境下,能够赋能大模型推理与微调的高端算力资源依然处于供需失衡状态。

工信部印发普惠算力专项行动,算电协同纳入新基建工程。工信部于4月印发《普惠算力赋能中小企业发展专项行动》,旨在规范当前算力市场供需匹配,探索建立算力银行、算力超市等创新模式。政策核心在于通过跨区域、跨周期调度,解决当前算力供需不均与局部资源闲置问题,引导智算中心不仅要“建得起”更要“用得好”。算电协同已被正式纳入国家新基建工程,重点强调算力集群调度与电力资源的全局优化配置。此举有望加速算力基础设施的标准化建设与市场化运营。

北方华创2025年报首现增收不增利,研发攻坚进入阵痛期。4月17日,北方华创发布2025年年度报告,营业收入393.53亿元(同比 30.85%),归母净利润55.22亿元(同比-1.77%),毛利率降至40.10%,系公司自2014年以来首次利润下滑。核心原因为研发投入大幅增长47%以支撑下一代先进制程节点设备研发,叠加人员扩充及新产品迭代升级成本增加,同时真空新能源(光伏)业务受行业调整承压存在部分减值。此事反映出国内半导体设备厂在向更高壁垒的先进制程环节进攻时,主动以短期利润换取长期技术空间的战略选择。

ASML进军混合键合设备,前道巨头跨界后端市场。光刻机巨头ASML正通过与外部合作伙伴协作,致力于开发先进封装所需的核心混合键合工具。随着先进晶圆级封装对工艺精度的要求已达到前道光刻级别,ASML凭借纳米级对准和运动控制方面的专业知识优势,试图打破目前应材(AMAT)和Besi等公司在混合键合设备领域的统治地位。此举进一步表明先进封装工艺精度的持续升级正在打破前道与后道设备市场的传统边界。

力箭一号遥十二完成一箭8星发射,商业航天超级月拉开帷幕。4月14日,中科宇航力箭一号遥十二运载火箭在东风商业航天创新试验区成功发射,采用一箭8星方式,将包括邮储银行号在内的8颗卫星精准送入预定轨道。此次发射标志着2026年4月中国商业航天密集发射拉开帷幕,商业火箭企业正加速实现航班化高频发射服务。随着国内多个大型卫星星座工程全面起量,运力缺口正快速催熟商业航天的生产制造和发射履约体系。

海南发射场新增工位规划明确,基础设施扩容加速低轨组网进度。海南省官方宣布,海南商业航天发射场目前已建成的两个工位已具备常态化发射能力,规划到2026年底再新增2个发射工位。4工位全面运转后,年度总发射能力有望超过60次,同时通过优化测发流程,单工位发射准备周期可压缩至7-10天。基础设施的快速扩容将为中国大规模低轨卫星互联网络的部署提供核心发射支持。

国家航天局确认2026年航天任务继续密集实施。国家航天局系统工程司副司长刘云峰表示,2025年中国航天共执行92次发射任务,发射次数较2024年提升35%,同时明确2026年航天任务将继续密集实施。官方表态确认了航天发射高频常态化趋势,为商业航天行业保持高景气提供了政策背书。

1)业绩与公告:4月22日特斯拉发布Q1财报,4月23日英特尔、SK海力士发布Q1财报,三星电子4月30日公布Q1完整财报,国内电子半导体公司年报及一季报进入4月底集中披露窗口。

2)产业事件:4月20日华为Pura系列及全场景新品发布会;4月22-24日谷歌Cloud Next大会;4月22日台积电年度技术研讨会(TSMC Technology Symposium)在美国圣克拉拉举行;4月23-25日九峰山论坛在中国光谷科技会展中心举办,设有国产产业链龙头风采展示区与新质半导体模范应用展示区;4月20-22日先进封装国际会议在布鲁塞尔举行;4月22-24日OPIE'26光学与光子学国际展览在日本横滨举行。

3)市场动态:关注DeepSeek V4发布进展及对算力需求的边际催化。

风险提示

Ø AI算力投资不及预期风险;

Ø 先进封装扩产进度不及预期风险;

Ø 贸易摩擦加剧风险;

Ø 光通信需求回落风险。

VIP复盘网

VIP复盘网